Глава пятая Законы денег

Одной из ваших основных жизненных целей, должно быть, является финансовая независимость. Вы должны нацелиться на достижение того момента на жизненном пути, когда у вас будет достаточно денег, чтобы никогда больше не беспокоиться о них. Сегодня финансовой независимости достичь легче, чем когда бы то ни было. Мы живем в США — богатейшей стране — в самое благоприятное время во всей человеческой истории.

Закон причины и следствия применим и к деньгам. Этот закон утверждает, что финансовый успех является следствием, вытекающим из строго определенных, конкретных причин. Выяснив эти причины и внедрив их в свою жизнь и деятельность, вы добьетесь тех же успехов, что добились сотни тысяч и даже миллионы других людей. Вы можете подняться до любого уровня Достатка, если будете просто делать то, что делали другие в стремлении к тем же результатам.

Возможно, нет другой области, где универсальные законы были бы столь очевидными, как в сфере приобретения и сохранения денег. В сегодняшней Америке живут несколько миллионов мужчин и женщин, которые начинали с нуля или были по уши в долгах и все же достигли финансовой независимости. Их жизненная позиция и поведение подвергались глубокому изучению. Теперь мы изведали пути к созданию богатства лучше, чем когда-либо раньше, и знаем, что ваши наиболее закоренелые убеждения на предмет денег в самую первую очередь определяют количество денег, которое вы соберете за свою трудовую жизнь.

Вашей первейшей жизненной целью должно быть обретение счастья. Однако естественной «средой обитания» счастья является отсутствие страхов, сомнений и негативных эмоций. Одним из факторов, в наибольшей степени мешающих вашему счастью, является беспокойство относительно денег. Н, кстати, когда мы говорим о своих переживаниях по этому поводу, мы не имеем в виду, что денег у нас слишком много. Проблема почти всегда заключается в том, что людям кажется, что денег у них слишком мало и от этого они несчастны.

Возможно, основной причиной, вызывающей у вас больше всего огорчений и несчастии, является боязнь неудачи. В вопросе денег эта боязнь приобретает форму страха перед бедностью или разорением. Поскольку одной из самых настоятельных потребностей человеческой натуры является безопасность, любая угроза вашей безопасности, реальная или мнимая, может вызвать сильнейший стресс.

Вы только тогда можете избавиться от страха перед бедностью и неудачами, когда достигнете определенного уровня финансового благополучия и построите вокруг него крепость, чтобы чувствовать безопасность и неуязвимость. Это достижение финансовой независимости является основной обязанностью взрослого человека. Никто не сделает этого за вас.

Деньги — это то, что в психологии называют «потребность в недостаточности». Это означает, что они мотивируют вас только тогда, когда вам кажется, что их недостаточно. Когда вы преодолеваете определенный уровень достатка», они перестают быть движущей силой. Другими словами, когда у вас денег достаточно, вы о них особо не думаете. Но когда их слишком мало, вы думаете о них постоянно.

Воздействие, оказываемое деньгами на вашу эмоциональную жизнь, зависит от вашего отношения к ним. Если вам кажется, что их слишком мало, вы можете стать просто одержимы деньгами. Они начинают доминировать над вашим мышлением, вашими чувствами и поступками. Денежный вопрос является главной причиной разводов. Денежные проблемы являются главной причиной краха предприятий, разрыва между друзьями и всевозможных психосоматических болезней. Нередки даже случаи самоубийств из-за денег.

К денежным вопросам применим принцип реальности. Он гласит, что «вы должны принимать жизнь такой, какая она есть, а не такой, какой бы вы хотели ее видеть или какой она могла бы быть».

Большинство людей живут в мире самообмана и фантазий в отношении денег. Они желают, надеются и молятся о своем финансовом будущем и в то же самое время в глубине .души убеждены, что их мечты никогда не материализуются.

В книге Льюиса Кэрролла «Алиса в стране чудес» один из персонажей с удовольствием сообщает, что каждый день до завтрака он способен поверить в несколько невозможностей. Точно так же многие люди верят в совершенно невозможные вещи относительно денег, а потом удивляются, почему у них столько финансовых проблем.

Одним из самых распространенных препятствий на пути к достижению финансовой независимости является глубоко укоренившееся убеждение, что деньги — это что-то дурное и людям, у которых их много, присуща греховность. Это убеждение не имеет никаких фактических оснований. Оно восходит к раннему детскому воспитанию, когда родители часто говорят об этом растущему ребенку, стараясь оправдать собственные финансовые неудачи.

Когда мы с женой вступали в брак, на нашей свадьбе присутствовала вся ее семья, а также мой работодатель, человек, чье состояние оценивалось в пятьсот миллионов долларов. Всю свою жизнь родные моей жены верили, что бедность является добродетелью и, стало быть, финансовый успех — это что-то нечистое или порочное. Они были изумлены, когда мой работодатель, богатейший человек, какого они когда-либо видели в своей жизни, оказался набожным семьянином, очень сдержанным, вежливым, обходительным и просто очаровательным. Чтобы изменить свои представления, им потребовались месяцы и даже годы. Ведь церковь и друзья им постоянно твердили, что всякий человек с такими деньгами должен быть злым и отвратительным.

Другим важным психологическим препятствием на пути к финансовому успеху является убежденность некоторых людей в том, они не заслуживают того, чтобы быть богатыми. Они, как и я, воспитывались под барабанный бой деструктивной критики, которая привела их к бессознательному выводу, что они не заслуживают успеха и счастья. Наихудшим последствием негативных детских переживаний является то, что когда эти люди все же добиваются успеха, они испытывают чувство вины. Это чувство заставляет их поскорее избавляться от полученных денег, швырять их на ветер. Они тратят их или вкладывают в безумные проекты. Они одалживают их, теряют или просто отдают. Они занимаются саморазрушением в виде обжорства, пьянства, наркомании, супружеской неверности и зачастую драматических личностных изменений.

На самом деле деньги — это отнюдь не плохо. Они нужны, чтобы покупать дома, машины, одежду, игрушки, еду и так далее и тому подобное. Деньги обладают собственной энергией и тянутся к людям, которые хорошо обращаются с ними. Деньги имеют тенденцию устремляться к тем людям, кто наиболее продуктивно использует их в производстве товаров и услуг, а также умеет вкладывать их в создание новых рабочих мест и благоприятных возможностей для других людей. В то же самое время деньги уходят от тех, кто неправильно их использует или тратит непродуктивным образом.

Деньги похожи на женщин. За ними нужно ухаживать, их нужно уговаривать, им нужно льстить, с ними нужно обращаться заботливо и внимательно. Они тянутся к людям, которые уважают и ценят их и которые способны совершать с их помощью достойные поступки. Они проходят сквозь пальцы и покидают тех людей, кто не понимает их или не обеспечивает надлежащего ухода за ними,

Иногда люди говорят, что не умеют обращаться с деньгами. Но умение обращаться с деньгами — это навык, которому при надлежащей практике может научиться каждый. Обычно слова о неумении обращаться с деньгами — это просто отговорка или оправдание того факта, что человек не научился их добывать или удерживать при себе.

В качестве отправной точки накопления богатства вы должны поверить, что обладаете безграничными возможностями получить любые деньги. Обратитесь к себе, так как финансовый успех просто ждет места, где бы он мог проявиться, — и вы можете стать таким местом.

Деньги дают вам возможность выбора и позволяют жить той жизнью, какой вы хотите. Деньги открывают перед вами двери, запертые в их отсутствие. Но одержимость ими, как, впрочем, и чем-нибудь другим, может приносить вред. Если человек настолько поглощен деньгами, что забывает о той простой истине, что деньги — лишь инструмент для достижения счастья, они принесут ему только вред.

В Библии говорится: «Любовь к деньгам — корень всякого зла». Там не сказано, что деньги — корень зла. Там сказано, что любовь к деньгам — корень всякого зла. Проблему составляет именно одержимость деньгами в ущерб действительно важным вещам, а не сами деньги. Деньги — основа жизни в обществе. И они нейтральны. Они ни хорошие, ни плохие. Их польза или вред определяются только способом их приобретения и использования.

46. Закон изобилия

В нашем мире денег достаточно для всех, кому они действительно нужны и кто готов подчиниться законам, правящим их приобретением

Вам доступно огромное количество денег. Вы можете иметь практически все, чего действительно хотите и в чем действительно нуждаетесь. Мы живем в щедром мире и окружены со всех сторон возможностями обрести все, чего мы искренне желаем. Ваше отношение к деньгам, «установка на изобилие’ или «установка на скудость», оказывает огромное воздействие на то, станете вы богатым или нет.

Первое следствие из закона изобилия

Люди становятся богатыми потому, что решают стать богатыми

Поскольку они искренне верят в свою способность стать богатыми, они и действуют соответствующим образом. Они постоянно предпринимают необходимые действия, превращающие их мечты в реальность. И всегда можно по поступкам человека определить его взгляды и убеждения.

Второе следствие из этого закона

Люди бедны, потому, что еще не решили стать богатыми

В книге Марка Фишера «Мгновенный миллионер» старый миллионер спрашивает у мальчика, который спросил у него, как стать богатым: «Почему ты до сих пор не богат?»

Это важный вопрос, который вы должны задать себе. Ваш ответ говорит о многом — наверняка он выявит ваше неверие в себя, ваши сомнения, страхи, отговорки и самооправдания.

Почему вы до сих пор не богаты? Запишите все причины, какие только можете привести. Обсудите каждый свои ответ с человеком, который знает вас, и выясните его мнение. Вы можете с удивлением обнаружить, что ваши причины по большей части являются самооправданиями.

Каковы бы ни были ваши причины или оправдания, теперь вы можете избавиться от них. В мире есть сотни и тысячи людей, которым пришлось преодолеть куда большие трудности, чем вы можете представить, и все же они достигли успеха. Вы тоже можете.

Как можно немедленно применить этот закон

1. Представьте, что все дела, которые вы когда-либо имели с деньгами, содержали в себе особый урок, предназначенный специально для того, чтобы помочь вам в конечном итоге стать финансово независимым. Какие самые важные уроки вы усвоили до сих пор?

2. Проанализируйте себя и определите, что в наибольшей степени блокирует вас, какое внутреннее убеждение мешает вам достичь большего финансового успеха. Решите для себя отныне действовать так, словно этой преграды больше не существует.

47. Закон обмена

Деньги — это посредник, с помощью которого люди

обменивают свой вложенный в производство товаров и услуг труд на товары и услуги других людей

Прежде чем появились деньги, был бартер. При бартерной системе люди обменивали товары и услуги прямо на товары и услуги без посредства денег. По мере развития цивилизации бартер становился все более неудобным, и люди обнаружили, что могут менять свои товары и услуги на промежуточное средство обращения типа монет, которые затем можно обменять на товары и услуги других людей, что делало весь процесс более эффективным. Сегодня мы идем на работу и меняем свой труд на деньги, которые затем можем использовать для приобретения результатов труда других людей.

Первое следствие из закона обмена

Деньги являются мерой ценности, которую люди присваивают товарам и услугам

Ценность чего-либо определяется только готовностью человека платить за это. Товары и услуги не имеют ценности в отрыве от потенциального покупателя. Всякая ценность, таким образом, субъективна и персонифицирована. Она базируется на мыслях., чувствах, отношении и мнении потенциального покупателя в момент принятия решения о покупке.

Второе следствие из этого закона

Другие люди рассматривают ваш труд как фактор производства алы стоимости

Мы все имеем склонность рассматривать свой труд как нечто особенное. Труд является проявлением внутренней сущности человека. Однако, с точки зрения других людей, наш труд — всего лишь стоимость. Как потребители или работодатели, мы хотим получить максимум за минимальную цену, и нам безразлично, чей труд при этом задействован.

По этой причине вы не можете объективно оценить свой собственный труд. Только тем, что другие люди готовы платить за ваш труд на конкурентном рынке, определяется, сколько вы зарабатываете и чего вы стоите в финансовом смысле.

Третье следствие из этого закона

Количество денег, которое вы зарабатываете, является мерой ценности вашего вклада с точки зрения других

Рынок труда работает очень просто. Вам всегда платят пропорционально трем факторам: 1) какую работу вы выполняете; 2) как хорошо вы ее выполняете и 3) насколько вы незаменимы.

Оплата вашего труда находится в прямой зависимости от комбинации количества и качества вашего вклада до сравнению с вкладом других и ценности, которую другие люди присваивают вашему вкладу. —

Четвертое следствие из закона обмена

Деньги — следствие, а не причина

Ваш труд, или вклад в ценность продукта или услуги, является причиной, а деньги, которые вы за это получаете, — следствием. Если вы хотите увеличить следствие, вы должны увеличить причину.

Пятое следствие из закона обмена

Чтобы увеличить количество денег, которые вы получаете, вы должны увеличить ценность труда, который вы. вкладываете

Чтобы зарабатывать больше денег, вы должны развивать свои знания или навыки, или улучшать свои трудовые привычки, или работать дольше и интенсивнее, или работать более творчески, или делать что-то такое, что позволяет вам добиваться большей эффективности ваших усилий и получать более весомые результаты. Иногда вы должны делать все это одновременно. Наиболее высокооплачиваемыми людьми в нашем обществе являются те, кто постоянно совершенствуется в одном или нескольких из этих аспектов, увеличивая ценность работы, которую они выполняют.

Как можно немедленно применить этот закон

1. Тщательно изучите свое дело и точно определите, что из того, что вы делаете, в наибольшей степени определяет стоимость продуктов или услуг, которые ваша компания продает. Как бы вы могли повысить ценность своего личного вклада?

2. Каждый день спрашивайте себя: «За что мне платят?» Составьте список ответов и покажите этот список своему боссу и сотрудникам. Попросите их прокомментировать его и сказать, что из сделанного вами, по их мнению, вносит наибольший вклад в деятельность организации.

48. Закон капитала

Вашим самым ценным капиталом с точки зрения притока денег является ваш физический, и умственный капитал, ваша способность зарабатывать

Вы можете даже не знать этого, если вы еще не богаты, но ваша способность работать является самым ценным капиталом, который у вас есть. Используя способность зарабатывать во всей ее полноте, вы можете каждый год увеличивать свое состояние на тысячи долларов. Применяя свою способность зарабатывать в производстве ценных товаров и услуг, вы можете получать достаточно денег, чтобы оплатить все те вещи, которые вы хотите иметь в своей жизни. Количество денег, которое вам платят сегодня, является непосредственной мерой того, до какой степени вы развили свою способность зарабатывать к настоящему времени.

Первое следствие из закона капитала

Самый драгоценный ресурс — это время

Ваше время — это на самом деле всё, что вы можете продать. Ваша способность зарабатывать во многом определяется тем, сколько времени вы вкладываете в работу ,и сколько себя вы вкладываете в свое рабочее время. Неумение управлять временем — одна из главных причин низкой производительности труда в любой отрасли индустрии. Это проблема номер один и для менеджеров, и для торговцев в любой сфере.

Например, многие исследования показывают, что торговцы работают только двадцать процентов рабочего времени. Средний торговец тратит примерно полтора часа в день на прямые торговые контакты с потенциальными и реальными покупателями. Остальное время, эти драгоценные часы и минуты, расходуется на общение, чтение специальной литературы, телефонные звонки, поездки и другую непродуктивную деятельность.

Менеджеры ничуть не лучше. В ходе недавнего опроса девяносто пять процентов менеджеров признались, что тратят полные пятьдесят процентов рабочего времени на дела, никак не связанные с тем, за что им платят. А значительная часть остального времени расходуется на малопродуктивную деятельность.

Второе следствие из закона капитала

Время и деньги можно либо тратить, либо инвестировать

До некоторой степени время и деньги — взаимозаменяемые понятия. Если вы тратите их, они уходят навсегда. Вы не можете их вернуть. Они становятся канувшей в прошлое стоимостью.

С другой стороны, вы можете их инвестировать, и в этом случае вы получаете с них дивиденды, которые можно использовать снова и снова. Если вы инвестируете время или деньги в приобретение новых знаний или совершенствование своих навыков, то можете увеличить свою ценность. Развивая свою способность повышать результаты своей деятельности, вы развиваете способность зарабатывать и увеличиваете личный доход.

Вы поступите очень разумно, если будете каждый месяц вкладывать три процента своих доходов в себя — в свое личное и профессиональное развитие, в то, чтобы стать лучше в том деле, которым вы занимаетесь. Если вы каждый год вкладываете в свои мозги хотя бы столько же денег, сколько в свою машину, одно это Может сделать вас богатым.

Каждый день инвестируйте один час времени в чтение книг и статей по своей специальности. Когда едете в машине, слушайте аудиопрограммы. Посещайте любые курсы, которые помогут вам продвинуться в вашей карьере.

Непрерывно наращивайте свой интеллектуальный капитал, свою личную ценность и свою способность зарабатывать. Эта приверженность регулярному и непрерывному личному и профессиональному совершенствованию воздается вам в большей мере, чем вы можете себе представить. Она сбережет вам месяцы и годы тяжелого труда при низком уровне достижений и доходов. Отдача от вложения времени и денег в себя может оказаться совершенно необыкновенной.

Глава учебного отдела компании «Моторола» недавно подсчитал, что их компания получает тридцать долларов с каждого доллара, вложенного в обучение персонала. Представители компании утверждают, что это самое выгодное вложение времени и денег. Другие компании тоже сообщают об аналогичной отдаче от инвестирования средств в обучение управляющих и персонала. К вам это тоже относится. Нет лучшего способа использовать ваши кровно заработанные деньги, как реинвестировать часть времени и денег в получение еще больших знаний. Богатые и преуспевающие американцы рано или поздно пришли к этому; бедные и несчастные все еще пытаются это осмыслить.

Третье следствие из закона капитала

Одно из лучших вложений времени и денег — их вложение в развитие способности зарабатывать

Цель корпоративного стратегического планирования состоит в повышении «отдачи от капитала». Это требует организации и реорганизации корпоративной деятельности, с тем чтобы компания зарабатывала большие дивиденды с капитала, вложенного в нее. В вашей трудовой жизни вашим личным «капиталом» являются ваши умственные и физические способности. Ваша задача, таким образом, состоит в том, чтобы зарабатывать максимальные дивиденды со своего личного капитала, повышать «отдачу от энергии».

Подобно тому как промышленный станок представляет собой капитал, вы тоже являетесь формой умственного и физического капитала, который может производить большое количество товаров и услуг, если вы максимально развиваете и наилучшим образом используете свои знания и навыки. Такой взгляд на себя должен стать важнейшей психологической установкой на всем протяжении вашей трудовой жизни.

Как можно немедленно применить этот закон

1. Составьте список своих обязанностей, имеющих отношение к конечным результатам вашей деятельности, а не к промежуточным делам. Изучите этот список и расставьте свои задачи в порядке приоритета, на основе их ценности для вашей компании.

2. Составьте список своих ежедневных дел и обязанностей. Покажите этот список своему боссу и попросите расставить ваши задачи в порядке их ценности для него. Постарайтесь работать над самыми важными задачами каждую минуту каждого рабочего дня.

49. Закон дальновидности

Самые преуспевающие люди в любом обществе — те, кто, принимая повседневные решения, принимает в расчет наиболее длительный период времени

Источником этой идеи является новаторское исследование финансовой мобильности в Америке, проводившееся в конце 1950-х — начале 1960-х годов доктором Эдвардом Бэнфилдом из Гарвардского университета. Изучив многие факторы, которые, как считалось, влияют на финансовый успех человека на протяжении его трудовой жизни, он пришел к выводу, что им всем предшествует один первичный фактор — фактор дальновидности.

Бэнфилд обнаружил, что чем более высокое положение человек занимает в обществе, тем он дальновиднее и тем удаленнее его временной горизонт. Люди, находящиеся на самых высоких социальных и экономических уровнях, принимают решения и идут на жертвы» которые могут не приносить отдачи многие годы, иногда даже до конца их жизни. «Они садят деревья, под которыми им не суждено сидеть».

Очевидным примером длительной временной перспективы является человек, который тратит десять или двенадцать лет на учебу и профессиональную подготовку, чтобы стать врачом. Этот человек тратит чрезвычайно много времени, чтобы заложить фундамент своей карьеры, и отчасти оттого мы так высоко чтим докторов. Это уважение к врачам имеет место практически в любом обществе. Мы ценим и восхищаемся жертвами, которые им приходится приносить, чтобы иметь возможность получить профессию, которая так важна для столь многих из нас. Мы признаем их огромную дальновидность.

Дальновидные люди готовы платить высокую цену за успех задолго до того, как они достигнут его. Они думают о последствиях своих решений, заглядывая на пять, десять, пятнадцать и даже двадцать лет вперед.

Люди, располагающиеся на низших уровнях общественной иерархии — самые недовольные. Они концентрируются преимущественно на немедленном вознаграждении, и зачастую их поведение почти гарантирует негативные последствия в долгосрочной перспективе. В самом низу общественной лестницы мы видим безнадежных алкоголиков и наркоманов. Горизонт мышления этих людей ограничивается лишь следующей дозой. Они заглядывают вперед не более чем на час.

Вы начинаете подниматься по социальной и финансовой лестнице с того самого дня, когда начинаете задумываться над тем; что вы делаете, с точки зрения долгосрочных последствий ваших действий. Когда вы начинаете заглядывать в более отдаленное будущее и организовывать свою жизнь и свои приоритеты в соответствии с задуманными будущими целями и амбициями, почти мгновенно повышается качество ваших решений и улучшается ваша жизнь.

Первое следствие из закона дальновидности

Отсроченное вознаграждение — ключ —к финансовому успеху

Отправной точкой для развития в себе дальновидности является ваша способность к самоконтролю и самоотречению, способность приносить в жертву сиюминутные достижения, с тем чтобы в будущем получать куда большие дивиденды. Такая установка необходима для достижения финансового успеха любого рода.

Второе следствие из этого закона

Самодисциплина является самой важной чертой характера для обеспечения долгосрочного успеха

Много лет назад Элберт Хаббард определил самодисциплину как «способность заставить себя делать именно то, что следует делать, и именно тогда, когда это следует делать, нравится вам это или нет».

Бизнесмен Герберт Грей потратил одиннадцать лет на изучение того, что он назвал «общим знаменателем успеха». Он изучил жизненный путь тысяч преуспевающих людей и наконец пришел к такому выводу: «Успеха достигают те люди, для которых вошло в привычку делать то, что неудачникам делать не нравится».

А что это такое, что неудачникам не нравится делать? Как выясняется, это то же, что не нравится делать и преуспевающим людям, — раньше вставать, упорнее трудиться, дольше задерживаться на работе, — но они это все-таки делают. Причина? Преуспевающие люди больше озабочены удовлетворительными результатами. Неудачники же более озабочены удовлетворительными методами работы.

Неудачники предпочитают деятельность, которая «снимает напряжение», преуспевающие люди делают то, что «достигает цели». ;

Ваша готовность к предварительной плате за успех и затрате средств и усилий, пока не будет достигнута поставленная перед вами цель, является отличительным признаком победителя.

Третье следствие из этого закона

Жертва, которую вы приносите в настоящий момент, является той ценой, которую вы платите за надежность своею положения в будущем

Ключевое слово здесь — «жертва». Когда вы сопротивляетесь искушению делать то, что делать легко и весело, и вместо этого заставляете себя делать то, что делать трудно, но необходимо, вы развиваете в себе тот тип характера, который станет залогом вашего успеха в будущем. Если вы постоянно вкладываете свое время и свои деньги в самосовершенствование, вместо того чтобы тратить их на пустую болтовню или сидение перед телевизором, то практически обеспечиваете себе лучшее будущее.

Родители, которые упорно работают и накапливают деньги на то, чтобы их дети имели возможность получить хорошее образование, тем самым работают на удаленную временную перспективу. Они принимают решения, которые могут влиять на жизнь их детей в течение многих лет в будущем. Они нажимают для своих детей кнопку «вверх» лифта жизни.

Как можно немедленно применить этот закон

1. Будьте дальновидны во всех аспектах своей жизни, особенно в своей финансовой сфере, но также и в личных отношениях и в вопросах здоровья. Подумайте, где бы вам в идеале хотелось быть через пять лет, и уже сегодня начинайте двигаться в этом направлении.

2. Решите для себя, какой годовой доход вам хотелось бы иметь после ухода на пенсию и какое состояние к этому времени вы должны иметь, чтобы получать такой доход. Составьте план накопления такой суммы денег и сегодня же начинайте работать в соответствии с ним.

50. Закон сбережений

Финансовая свобода приходит к человеку, который откладывает не менее десяти процентов своих доходов на протяжении всей жизни

Самое полезное, что вы можете сделать для себя, — это выработать в себе привычку откладывать часть своей зарплаты. Отдельные люди, семьи и даже общества в целом устойчивы и процветают в зависимости от того, какую долю доходов они откладывают. Сбережения сегодня являются гарантией вашей безопасности и возможностей завтра.

Первое следствие из закона сбережений формулируется в книге Джорджа Классона «Богатейший человек в Вавилоне»

Заплати сначала себе

С сегодняшнего дня начинайте откладывать десятую часть своих доходов, чтобы никогда не прикасаться к этим деньгам. Это ваш фонд долгосрочного финансового накопления, и вы не должны использовать его ни на что, кроме обеспечения своего финансового будущего.

К сожалению, если вы просто откладываете деньги на ненастный день, то можете быть уверены, что дождь пойдет очень скоро. Если вы откладываете деньги с намерением потратить их, как только в том будет нужда, нужда наступит скорее, чем вы предполагаете.

Если вы хотите купить дом или отправиться в путешествие, создайте для этих целей другой фонд. Но счет ваших сбережений-инвестиций должен оставаться неприкосновенным.

Когда вы платите в первую очередь самому себе и стараетесь жить на оставшиеся девяносто процентов, вы быстро привыкаете к этому. Регулярно откладывая десять процентов от своего дохода, вы скоро приучитесь абсолютно комфортно жить на оставшиеся девяносто процентов. Многие начинают с того, что откладывают десять процентов от своего дохода, а потом увеличивают долю сбережений до пятнадцати процентов, двадцати и даже более. И в результате их финансовая жизнь разительным образом меняется. Так будет и с вами.

Второе следствие из закона сбережений

Пользуйтесь отсроченной выплатой налогов со сбережений и инвестиционными программами

Из-за высоких налоговых ставок деньги, которые откладываются или инвестируются без уплаты налогов, прирастают на тридцать-сорок процентов быстрее, чем вклады, подлежащие налогообложению. По мнению доктора Томаса Стэн-ли, изложенному в книге «Сосед-миллионер», миллионеры, которые сами построили свое богатство, почти одержимы накоплением своих средств в таких формах капитала, как недвижимость, собственный бизнес или акции, где сбережения растут, не вызывая при этом задолженности по налогам.

Вкладывайте деньги в пенсионный фонд своей компании и различные независимые пенсионные, сберегательные, накопительные и инвестиционные фонды и программы, которые предназначены для долговременного финансового накопления и чья деятельность одобрена налоговой службой. Ведите учет каждому доллару!

Как можно немедленно применить этот закон

1. С сегодняшнего дня начните откладывать десять процентов от всех своих доходов. Откройте для этой цели специальный счет и вносите платежи на этот счет с той же щепетильностью, с какой вы каждый месяц вносите платежи за дом или купленные в рассрочку товары.

Если вы в долгах и десять процентов слишком много для вас, начните с одного процента своих доходов. Когда вы приучитесь комфортно жить на девяносто девять процентов дохода, увеличьте долю сбережений до двух процентов. Со временем доведите эту долю до десяти, пятнадцати и даже двадцати процентов от своих доходов.

2. Учитесь обращаться с деньгами. Читайте самые лучшие книги, записывайтесь на курсы, подписывайтесь на полезные журналы. Все, что вы делаете, делайте с пониманием, чтобы вы всегда могли принимать разумные решения относительно вложения своих денег.

51. Закон сохранения

Ваше финансовое будущее определяется не тем, сколько вы зарабатываете, а тем, сколько у вас остается

Многие люди за свою трудовую жизнь зарабатывают огромные деньги. Временами, например в периоды экономического подъема, их заработки резко возрастают и они получают такие деньги, о каких и не мечтали.

К сожалению, в таких случаях у людей часто развивается синдром «хождения по воде». Они начинают верить, что своим успехом они обязаны своим замечательным способностям и навыкам, хотя во многих случаях речь идет просто о резком подъеме в экономике или некоторой ее отрасли. Они предполагают, что раз они начали зарабатывать столько денег, это будет продолжаться бесконечно. И тогда они начинают тратить все, что зарабатывают, пребывая в полной уверенности, что всегда сумеют заработать еще больше.

Истинной мерой того, как идут ваши дела на самом деле, является количество денег, которое у вас остается из того, что вы зарабатываете. Преуспевающие люди не забывают регулярно откладывать определенные суммы денег и расплачиваться по долгам в периоды процветания, чтобы сохранить резервы на то время, когда начнется спад.

Как можно немедленно применить этот закон

1. Оцените свое чистое состояние на сегодняшний день. Для этого составьте список всех своих ценных бумаг и посчитайте, какое количество денег вы сможете выручить за них, если вам срочно потребуются наличные. Потом сложите все неоплаченные счета, баланс на кредитных карточках, долги по закладным и вычтите эту сумму из стоимости ценных бумаг, получив таким образом свое истинное чистое состояние на сегодняшний день.

2. Разделите свое чистое состояние на число лет своего трудового стажа. Результатом будет как раз то, что вы зарабатывали в среднем за год после оплаты стоимости жизни. Вы довольны полученной цифрой? Если нет, то сегодня же предпримите что-нибудь.

52. Закон Паркинсона

Расходы всегда растут параллельно доходам

Закон Паркинсона — один из самых известных и важных законов накопления денег и богатства. Он был открыт английским писателем Норткотом Паркинсоном много лет назад и объясняет, почему многие люди уходят на пенсию бедными.

Этот закон утверждает, что, сколько бы люди ни зарабатывали, они имеют тенденцию тратить все это количество денег и чуть больше. Их расходы растут в жесткой связи с доходами. Многие люди зарабатывают сегодня в несколько раз больше того, что получали в начале своей карьеры. Но им все равно почему-то приходится считать каждую копейку, чтобы поддерживать существующий образ жизни. Создается впечатление, что, сколько бы они ни зарабатывали, им всегда будет мало.

Первое следствие из закона Паркинсона

Источником финансовой независимости является нарушение закона Паркинсона

Закон Паркинсона объясняет, в какую западню попадается большинство людей. Это является причиной долгов, денежных неурядиц и финансового краха. Только развив в себе достаточную силу воли, чтобы противостоять сильному искушению тратить все, что вы зарабатываете, вы можете начать накапливать деньги и продвинуться вперед.

Второе следствие из закона Паркинсона

Если вы позволяете своим расходам расти медленнее доходов и откладываете или инвестируете разницу, то на протяжении своей трудовой жизни вы станете финансово независимым

Это ключ. Я называю это «клином». Если вы загоняете клин между растущими заработками и увеличивающейся стоимостью вашего образа жизни и затем откладываете и инвестируете разницу, то можете и далее улучшать свой образ жизни при увеличении доходов. Сознательно нарушая закон Паркинсона, вы со временем обретете финансовую независимость.

Как можно немедленно применить этот закон

1. Представьте свою финансовую жизнь как разорившуюся компанию, которую вы только что выкупили. Немедленно установите финансовый мораторий. Остановите необязательные расходы. Составьте бюджет фиксированных неизбежных ежемесячных выплат и временно ограничьте свои расходы этой суммой.

Тщательно изучите все статьи расходов. Подойдите к вопросу так, словно вы анализируете не свои расходы, а чьи-то еще. Ищите возможности экономии или урезания расходов. Нацельтесь как минимум на десятипроцентное снижение стоимости жизни в течение ближайших трех месяцев.

2. Примите решение откладывать и инвестировать пятьдесят процентов от любого повышения ваших доходов из любого источника. Учитесь жить на остающееся. У вас ведь и так остаются другие пятьдесят процентов, которые вы можете использовать по своему усмотрению. Делайте это до самого конца своей карьеры.

53. Закон трех

У табурета финансовой свободы есть три ноги:

сбережения, страховка и инвестиции

Одна из ваших главных обязанностей перед самим собой и перед людьми, которые зависят от вас, — построить вокруг себя за свою трудовую жизнь финансовую крепость. Ваша задача состоит в том, чтобы заработать состояние, которое застрахует вас от финансовых неурядиц, переживаемых большинством людей. Чтобы достичь этой цели, вы должны поддерживать правильное соотношение своих финансов во всех этих трех областях: сбережения, страховка и инвестиции.

Первое следствие из закона трех

Чтобы быть полностью защищенным от неожиданностей, вы должны иметь ликвидные сбережения, равные по величине вашим обычным расходам за два-шесть месяцев

Ваша первая финансовая цель — отложить достаточно денег для того, чтобы в случае, если потеряете источник доходов на срок до шести месяцев, у вас были достаточные для проживания резервы. Сам акт отложения этих денег и помещения их на высокодоходный накопительный счет или рынок ценных бумаг придаст вам чувство уверенности в себе и обеспечит душевный покой. Осознание того, что эти деньги отложены, сделает вас куда более работоспособным человеком, чем в том случае, если бы вы беспокоились о том, получите ли вы следующую зарплату и будет ли у вас на что купить хлеба.

Одна молодая женщина, присутствовавшая на моем семинаре, где мы обсуждали важность сбережения денег, год спустя написала мне письмо, в котором рассказала интересную историю. Она написала, что никогда раньше не задумывалась над тем фактом, что она сама полностью ответственна за свое финансовое благополучие. Она всегда тратила все, что зарабатывала, и чуть больше, а в результате всегда была в долгах.

После того семинара она стала откладывать часть дохода после каждой зарплаты, начав с пяти процентов и постепенно увеличивая долю. Она так преуспела в этом деле, что через год на ее банковском счету лежала сумма, равная почти двухмесячному ее доходу.

Тем временем ее компания произвела некоторые перестановки, и эта женщина оказалась под началом нового босса. Этот руководитель оказался весьма жестким и требовательным. Поначалу она была подавлена. Но вдруг ее осенило, что у нее достаточно денег, чтобы просто уйти. И она это сделала.

По ее словам, это решение перевернуло ее отношение к себе и к жизни. До того времени она была довольно пассивной и просто делала то, что ей поручали работодатели. После случившегося она поняла, что счет в банке позволяет ей самой управлять своей жизнью.

Финансовые резервы позволили ей перестать заниматься тем, что ей никогда не нравилось, и потратить время на отыскание лучшей работы, где платят значительно больше. В своем письме она говорит, что, если бы не сбережения, она навсегда застряла бы на своей старой работе. Ей не удалось бы уйти, и она навсегда утратила бы самоуважение и уверенность в себе.

Второе следствие из закона трех

Вы должны застраховаться, чтобы обезопасить себя на экстренный случай, который вы не сможете оплатить со своего банковского счета

Всегда страхуйтесь от неожиданностей, которые вы не сможете покрыть выписанным чеком. Обеспечьте себя и свою семью надлежащей медицинской страховкой. Застрахуйте свою машину, свою жизнь, чтобы, случись с вами какое-то несчастье, люди, которые рассчитывают на вас, были обеспечены. Может быть, самая глубинная потребность человеческой природы — стремление к надежности и безопасности, а без надлежащего страхования такую безопасность обеспечить сложно. Вы часто идете на риск, который просто не можете себе позволить.

Третье следствие из этого закона

Вашей конечной финансовой целью должно быть такое накопление капитала, чтобы проценты с инвестиций приносили вам больше дохода, чем вы получаете на работе

Человек на протяжении жизни проходит через три стадии, которые, как правило, пересекаются. Первая стадия — годы учения, когда вы растете и получаете образование. Потом следуют годы труда — в возрасте примерно от двадцати до шестидесяти пяти. Наконец наступают годы досуга, когда вы уходите на пенсию, при растущей и приближающейся к восьмидесяти годам средней ожидаемой продолжительности жизни.

Самая простая и эффективная из всех финансовых стратегий — откладывать и вкладывать деньги на протяжении всей трудовой жизни, пока вложенные деньги не начнут приносить вам больше дохода, чем вы получаете на работе. В этот момент вы можете оставить постоянную работу и больше времени уделять своим ценным бумагам. Эта стратегия планирования жизни выглядит такой простой, но поразительно, как мало людей следует ей и как много людей достигают шестидесяти пяти лет, не имея почти никаких сбережений.

Как можно немедленно применить этот закон

1. Оцените, во сколько вам обойдется поддержание вашего нынешнего жизненного статуса, если вы полностью лишитесь доходов. Сегодня же примите решение начать откладывать деньги, с тем чтобы у вас было отложено в два—шесть раз больше этого количества. Подойдите к этому делу со всей серьезностью.

2. Побеседуйте со страховым агентом и убедитесь, что вы полностью застрахованы во всех ключевых аспектах вашей жизни, к коим относятся здоровье, средства передвижения, жилье и сама жизнь. Станьте па минуту пессимистом и вообразите, что самое худшее может произойти. Не рискуйте. Убедитесь, что вы защищены от любых неожиданностей.

3. Сегодня же начните программу ежемесячных сбережений-инвестиций, даже если для этого вам нужно лишь отправиться в банк и открыть там специальный накопительный счет. Каждый месяц вноси на этот счет фиксированную сумму и наблюдайте за ее ростом.

54. Закон инвестиций

Прежде чем вложить деньги, проведите тщательный анализ

Это один из самых важных денежных законов. На изучение вопроса, куда вложить определенную сумму денег, вы должны потратить не меньше времени, чем вам потребовалось на то. чтобы заработать эту сумму.

Никогда не торопитесь расставаться со своими деньгами. Вы слишком много труда вложили в то, чтобы заработать их, и слишком много времени потратили на то, чтобы накопить их. Изучите вес аспекты капиталовложения, прежде чем принять какое-то решение. Требуйте, чтобы вам полностью разъяснили все детали. Старайтесь получить точную и исчерпывающую информацию в отношении любых капиталовложений. Если у вас есть хоть какие-то сомнения, лучше положить деньги в банк или в инвестиционный фонд, нежели подвергать их риску.

Первое следствие из закона инвестиций

Единственное, что легко сделать при обращении с деньгами, — потерять их

Зарабатывать деньги в условиях конкурентной экономики трудно, но потерять их — чрезвычайно легко. Японская поговорка гласит: «Делать деньги — все равно что рыть землю ногтями, а терять их — все равно что лить воду в песок».

Второе следствие из этого закона принадлежит Марвину Дэвису, миллионеру, которого в интервью журналу «Форбс» попросили сформулировать правила обогащения. Он сказал, что у него есть только одно простое правило

Не теряйте деньги

Он сказал, что если существует вероятность того, что вы потеряете деньги, ни в коем случае не стоит рисковать. Этот принцип столь важен, что вам следует записать его и повесить на видном месте. Читайте и перечитывайте его снова и снова.

Думайте о своих деньгах так, словно это часть вашей жизни. Вам приходится обменивать определенное количество часов, недель и даже лет своего времени на то, чтобы отложить некоторую сумму денег для сбережений и инвестиций. Этого времени уже не возместишь. Это часть вашей драгоценной жизни, которая потеряна для вас навсегда. Если вы просто держите эти деньги при себе, вместо того чтобы потерять их, — одно это уже может обеспечить финансовую безопасность. Не рискуйте деньгами.

Третье следствие из закона инвестиций

Если вы думаете, что можете позволить себе потерять немножко, это закончится тем, что вы потеряете много

Не следует уподобляться человеку, который полагает, что имеет достаточно денег, чтобы позволить себе потерять небольшую их часть. Вы наверняка знаете старую поговорку: «У дурака деньги не задерживаются». Есть и еще одна поговорка:

«Когда человек с опытом встречает человека с деньгами, человек с деньгами приобретает опыт, а человек с опытом остается при деньгах».

Всегда спрашивайте себя: что будет, если вы потеряете все свои деньги, вложив их в «выгодное дело». Вы сможете справиться с такой ситуацией? Если не уверены — лучше воздержитесь от инвестиций.

Четвертое следствие из закона инвестиций

Доверяйте только тем специалистам, которые доказали, что умеют обращаться со своими собственными деньгами

Недавно в Портленде я обедал с одним миллионером. Он начинал с нуля и, работая и вкладывая деньги, постепенно создал сеть предприятий стоимостью в несколько миллионов долларов. Его философия была очень простой. Он доверял деньги только тем людям, которые сами умели делать деньги. По мере своего финансового роста он доверял деньги только тем, кто обращался со своими средствами еще лучше, чем он сам. ;

Поскольку он был довольно богат, к нему часто обращались с разными инвестиционными предложениями. В этом случае он всегда предлагал продавцу акций поделиться собственным финансовым опытом. Продавец показывал ему свой финансовый отчет, а он показывал свой. Если продавец вел дела с предлагаемыми инвестициями лучше, чем он вел свои дела, он принимал предложение и покупал акции. Если же он со своими акциями добивался лучших результатов, чем продавец со своими, он отклонял предложение. Многие из людей, предлагавших ему купить акции, никаких особых собственных успехов продемонстрировать не могли. Они тихо уходили и больше не возвращались.

Вы должны доверять ваши деньги только тем людям, которые умеют обращаться со своими собственными деньгами. В этом случае ваш риск значительно снижается. Не рискуйте деньгами. Если вы когда-либо почувствуете искушение вложить деньги в сомнительное предприятие, перечитайте это правило и подумайте: не лучше ли остаться с тем, что вы уже имеете?

Как можно немедленно применить этот закон

1. Вспомните различные ошибки в финансовой сфере, которые вы совершали в своей жизни. Что в них общего? Чему вы научились на этом этапе? Точный диагноз — половина лечения.

2. Вкладывайте деньги только в те предприятия, которые вы полностью понимаете и в которые полностью верите. Принимайте рекомендации об инвестициях только от людей. которые сами достигли финансового успеха на основе своего мнения. Не рискуйте. Лучше придержать деньги, чем допустить возможность потерять их вместе со всем тем временем, которое вы затратили на их получение

55. Закон сложного процента

Аккуратно вкладывая деньги и позволяя им возрастать со скоростью сложного процента, вы со временем станете богатым

Читайте также

Глава 5 Духовные законы сохранения

Глава 5 Духовные законы сохранения Копилки становятся большими

Глава пятая

Глава пятая Борьба за жизненное пространство превращает его в безжизненное… Неизвестный автор Давайте сейчас остановимся на первом крайне важном пункте, без которого невозможно представить ни одну крупную компанию.Разведывательное управление. Разведка, как и другие

Глава первая Законы жизни

Глава первая Законы жизни 1. Закон причины и следствия 2. Закон веры 3. Закон ожиданий 4. Закон притяжения. 5. Закон соответствия Законы жизни Почему одни люди или организации добиваются больших успехов, чем другие? Почему одни люди делают блестящую карьеру, занимая всё новые

Глава вторая Законы успеха

Глава вторая Законы успеха 6. Закон контроля 7. Закон случайности 8. Закон ответственности 9. Закон направления 10. Закон компенсации 11. Закон услуг 12. Закон приложенных, усилий 13. Закон сверхкомпенсации 14. Закон подготовки 15. Закон принудительной эффективности 16. Закон

Глава четвертая Законы лидерства

Глава четвертая Законы лидерства 34. Закон искренности 35. Закон мужества 36. Закон реализма 37. Закон власти 38. Закон амбиций 39. Закон оптимизма 40. Закон чуткости 41. Закон преодоления 42. Закон самостоятельности 43. Закон эмоциональной зрелости 44. Закон совершенства в работе 45.

Глава шестая Законы торговли

Глава шестая Законы торговли 59. Закон, продажа 60. Закон предопределенности 61. Закон потребности 62. Закон проблем63. Закон убеждения 64. Закон безопасности 65. Закон риска 66. Закон, доверия 67. Закон взаимоотношений 68. Закон дружбы 69. Закон, имиджа 70. Закон восприятия 71. Закон

Глава седьмая Законы ведения переговоров

Глава седьмая Законы ведения переговоров 73. Универсальный закон переговоров 74. Закон будущего 75. Закон обоюдной победы ила отсутствия сделки 76. Закон неограниченных, возможностей 77. Закон четырех 78. Закон своевременности 79. Закон условий 80. Закон подготовки 81. Закон

Глава восьмая Законы управления временем

Глава восьмая Законы управления временем 88. Закон ясности 89. Закон приоритетов 90. Закон обновления 91. Закон наиболее ценного капитала 92. Закон планирования 93. Закон вознаграждения 94. Закон последовательности 95. Закон рычага 96. Закон своевременности 97. Закон практики 98.

Глава вторая. Главные законы управления собой

Глава вторая. Главные законы управления собой 2.1. Самоанализ, требовательность, совершенство Человеку, который хочет научиться управлять собой и другими, потребуется в первую очередь заняться самоанализом. Некоторые люди ошибочно считают, что самопознание – вещь

Сорок пятая неделя: законы успеха

Сорок пятая неделя: законы успеха Одни и те же причины при одних и тех же условиях всегда влекут за собой одни и те же последствия. (Причинно-следственный закон успеха) Как настоящий вожак следует своему внутреннему водительству, так и мы следуем законам жизни и успеха,

Глава пятая

Глава пятая – Знакомы ли вы с Джонсом? – спросил меня Роберт Крафт, когда мы стояли на ступеньках клуба «Крафт Фармз» – одного из лучших гольф-клубов на побережье, владельцем которого и был Роберт. Сегодня я приехал в этот клуб пообедать.– Да, знаком, – ответил я,

Инвестиции: гайд по способам вложить деньги

В данной статье мы объединим наши накопленные знания и уже написанные материалы о способах сбережения и инвестирования средств. Наша страна оказалась в экстраординарной ситуации, теперь прежде чем вложить куда-то деньги, стоит сто раз подумать о возможных последствиях.

Если рассказывать про каждый способ сбережения в подробностях, то можно написать целую книгу. Мы расскажем про основные моменты и приложим ссылки на наши статьи, где будут более детальные рассуждения.

У каждого способа сбережение средств есть свои плюсы и минусы, универсального, который всем подойдет — нет.

Наличные

Самый банальный способ сбережения — просто складывать деньги в копилку или на текущий счет.

Плюсы:

нет рисков, кроме хищения;

можно в любой момент взять и потратить на какие-либо нужды

Минусы:

то, что средства можно в любой момент потратить можно отнести и к минусам. Это будет проблемой для тех, кто не умеет копить;

деньги не приносят доход и со временем обесцениваются из-за инфляции.

Для чего подойдет?

Такой способ сбережения подойдет только в том случае, если вам в любой момент могут срочно понадобиться деньги.

Вклад или накопительный счет

Самый популярный способ среди россиян. Сейчас открытие вклада происходит за пару минут, можно выбрать параметры, которые подойдут именно вам. В последнее время стали популярны накопительные счета, что-то среднее между вкладом и текущим счетом.

Процентные ставки напрямую зависят от ставки ЦБ. Еще недавно все могли открыть вклад с 20% и более высокой доходностью. Но срок таких вкладов, как правило, был ограничен 3-4 мес. Это связано с тем, что в долгосрочной перспективе ЦБ будет стремиться сохранять низкую ключевую ставку, так как это помогает экономике расти. Таким образом, у вас не получится на протяжении долгого времени получать высокую доходность по вкладам.

Плюсы:

надежно, проблемы могут возникнуть только в случае банкротства банка, но вклады размером до 1,4 млн руб. застрахованы государством;

вкладчик получает проценты на вложенные средства;

можно быстро снять деньги без потери дохода (накопительный вклад)

Минусы:

доходность, по сравнению с другими способами минимальна, далеко не всегда покрывает инфляцию;

при досрочном изъятии средств доход не выплачивается (вклад);

банк может менять ставку в любой момент на свое усмотрение (накопительный счет).

Для чего подойдет?

Вклад — хороший способ зафиксировать доходность на определенный срок. Подойдет, если у вас есть средства, которые вы планируете использовать через конкретное время, но рисковать ими нельзя. Например, накопления на квартиру, можно положить на вклад, если вы не планируете в ближайшее время покупку.

Накопительный счет подойдет для хранения средств, которые могут понадобиться в любой момент. Хоть ставки и непостоянны, это лучше, чем просто хранить деньги на текущем счете.

Валюта

Некогда один из самых популярных способов сбережения у населения. И в целом, он себя всегда оправдывал. Курс рубля стабильно при каждом кризисе (раз в 5-6 лет) падал по отношению к доллару и евро.

В момент начала спецоперации рубль покорял очередное дно, но потом случилось то, чего никогда не было. Рубль начал активно укрепляться и соотношение к доллару стало в районе 60 к 1.

Естественно все не просто так, тут постарался наш ЦБ, ограничив операции нерезидентов, приписав экспортерам продавать валютную выручку и введя ограничения на операции с валютой для граждан. Это неполный список причин, там наберется материала на несколько статей. Почитать про это можно тут.

В итоге люди, подверженные панике, начали менять их на доллары и евро и сейчас сидят с убытком в 20-50%.

Правила игры поменялись, вернемся ли мы к тому, что было раньше — непонятно. В целом, рубль нашел равновесный уровень в районе 60 рублей за доллар. Но сейчас нет возможности спокойно прийти в банк и получить наличные доллары и евро. Валютные вклады закрывают, а текущие счета будут облагаться комиссией. Риторика правительства заключается в том, что эти валюты нам и вовсе не нужны.

В такой ситуации безопаснее обратить внимание на валюту дружественных стран, такую как юань. Сейчас стало возможным купить китайские деньги почти в каждом банке.

Плюсы:

исторически мировые валюты росли к рублю;

есть возможно продолжения тенденции, но для этого нужна смена политики ЦБ.

Минусы:

в последнее время рубль только укреплялся к другим валютам;

операции с долларами и евро ограничены;

введение комиссий для валютных счетов.

Для чего подойдет?

Юань можно рассматривать как долгосрочную инвестицию. С долларом и евро пока все сложнее. Пока есть смысл покупать американскую валюту, например, если вы собираетесь в отпуск в Турцию.

Недвижимость

Вложения в недвижимость исторически пользуются спросом в России. Это прежде всего связано с тем, что квартиры и помещения — это реальный актив, который можно использовать в качестве инвестиционного актива или по назначению (проживание, бизнес).

Недвижимость приносит два вида дохода: рентный и доход от роста стоимости. Стоимость жилья обычно растет из года в год, падения происходят только в момент кризисов. Арендная плата обычно растет вслед за инфляцией.

Сейчас цены на недвижимость резко выросли на фоне низкой ставки, льготной ипотеки, а также ажиотажного спроса в марте этого года. В мае наметилась разворотная тенденция, все больше экспертов говорят, что ожидают снижения цен.

С чем это связано? Резкий рост ставки, снижение покупательной способности населения и перегретый рынок жилой недвижимости. Количество выданных ипотек в апреле снизилось на 70% по сравнению с мартом. Восстановления стоит ожидать при дальнейшем снижении ставки ЦБ.

При снижении цен на недвижимость и низкой ключевой ставке появится возможность выгодно вложиться.

Плюсы:

исторически цена на недвижимость растет;

пассивный доход от сдачи в аренду;

можно использовать как жилье.

Минусы:

большой порог входа;

доходность от сдачи в аренду на уровне банковского депозита;

проблемы с арендаторами;

затраты на ремонт.

На самом деле есть очень много споров по поводу преимуществ и недостатков инвестиций в недвижимость. Кто-то говорит, что доходность ниже, чем у акций и облигаций, а времени отнимает намного больше. Кто-то говорит, что наоборот, это прибыльнее и надежнее. Однозначно сказать можно одно: для того, чтобы успешно инвестировать в недвижимость, необходимо потратить много времени на изучение рынка и всех нюансов.

Для чего подойдет?

В качестве объекта инвестирования подойдет для тех, у кого есть большой объем средств. Можно использовать для диверсификации, помимо других методов сбережения.

Полезные статьи:

Ценные металлы

Самые популярные металлы для инвестирования — золото и серебро.

Обычно цена золота и серебра растет вслед за инфляцией, тем самым защищая средства инвестора от обесценения. Также цена этих металлов рассчитывается в долларах, что защищает от падения курса рубля.

Если инвестировать в золото в рублях, то при росте доллара США по отношению к рублю, стоимость золота будет тоже расти. Это наглядно продемонстрировал 2014 год.

В 2022 году государство решило стимулировать инвестиционный спрос на золотые слитки и отменило НДС. А через какое-то время и НДФЛ при продаже слитка до 2024 года. Это существенно повышает эффективность инвестиций.

Плюсы:

защита во времена кризиса, рецессии;

растущий долгосрочный тренд;

много способов инвестирования на любой вкус;

налоговые льготы при покупке слитков.

Минусы:

есть более доходные активы;

снижение цены во время активного экономического роста;

нет периодических выплат.

Для чего подойдет?

Инвестирование в физическое золото подойдет для тех, кому психологически сложно воспринимать биржевые активы. В целом золото будет выступать в виде защитного актива во времена политической и экономической нестабильности.

Полезные статьи:

Государственные облигации (ОФЗ)

ОФЗ или облигации федерального займа считаются одним из наиболее надежных способов вложения средств. Покупая эти облигации, вы даете государству деньги в долг. Какое время государство выплачивает вам проценты (купоны), а затем отдает основную сумму долга.

На облигациях можно заработать несколькими способами. Во-первых, это получение купона, обычно раз в полгода или квартал. Во-вторых, можно заработать на росте цены облигации, но для этого вам придется продать ее. Цена обычно начинает расти на фоне снижения ставки ЦБ. Третий способ, когда цена облигации находится ниже номинала (он обычно 1000 руб.), можно купить ее и дождаться погашения. В таком случае помимо купонов, ваша прибыль будет состоять из разницы между ценой покупки и номиналом.

ОФЗ — это биржевой инструмент, для его покупки нужно открыть брокерский счет. Россия выпускает несколько видов государственных облигаций.

ОФЗ ПД — облигации с постоянным купоном. Самый простой для понимания вид ОФЗ. Есть заранее определенная ставка купона (процента), которая не меняется на протяжении всего срока. Номинал выплачивается при погашении.

ОФЗ ПК — облигации с переменным купоном. Ставка купона зависит от ставки RUONIA. Это индекс, отражающий текущую стоимость межбанковского однодневного кредитования. Его значение зависит от действующей ключевой ставки в экономике. Подробно о нем можно узнать в этой статье.

Ставка купона по таким облигациям равна: среднее значение RUONIA за период + фиксированная премия.

ОФЗ ИН — облигации с индексируемым номиналом. Номинал индексируется на инфляцию (Индекс потребительских цен) ежедневно, но с лагом в 3 месяца. Сейчас есть три выпуска, которые отличаются сроком погашения, купон у всех равен 2,5%. В момент выплаты купона фиксируется проиндексированный номинал, на который и идут начисления.

Пример. При выпуске облигации номинал равнялся 1000 руб. Через полгода происходит выплата первого купона, к этому времени номинал проиндексировали и он уже равняется 1050 руб. Соответственно купон будет рассчитываться так: 1050 * 2,5% / 2 = 13,125 руб. — полугодовой купон.

Чем больше инфляция, тем больше номинал, тем больше купон. Получается при инвестировании в ОФЗ ИН вы получаете доход не только от купона, но и от прироста номинала.

Параметры выпусков ОФЗ ИН периодически выкладывает Минфин.

ОФЗ АД — облигации с амортизацией. Амортизация в облигациях предполагает постепенное погашение основной части долга (номинала). То есть вы покупаете облигации номиналом в 1000 руб. и купонном в 6%. В определенный момент (это должно быть указано в параметрах выпуска) вам вместе с купоном приходит 10% от номинала. В следующую выплату вам придут те же 100 руб. + 6% купон, но уже от 900 руб. И так до тех пор, пока номинал не будет полностью выплачен.

Данный инструмент имеет невысокую доходность и подойдет далеко не всем.

Плюсы:

доходность ОФЗ обычно на 1-2% выше доходности по вкладам;

надежность, вам платит государство;

есть возможность выбрать подходящий вам срок погашения;

в момент снижения ставки ЦБ можно заработать на росте стоимости облигации.

Минусы:

нужно разобраться в тонкостях, перед тем, как инвестировать;

есть инструменты с более высокой доходностью;

можно получить убыток, если ставка ЦБ начнет расти;

Корпоративные облигации

Смысл тот же, что и у государственных облигаций, только в долг даете компании. Этот метод опишу кратко.

Основное преимущество в том, что можно получить высокую доходность, порой в несколько раз выше, чем по ОФЗ. Но чем выше доходность, тем выше и риски.

Важно отобрать платежеспособные компании, у которых не возникнет проблем с выплатой долга. Тут стоит обращать внимание на масштабы деятельности и финансовые отчеты. Самые надежные компании по типу Сбербанка, «Лукойла», «Норникеля» с очень большой вероятностью выплатят все купоны по облигациям, даже в тяжелой ситуации. Как раз из-за этого их облигации торгуются с доходностью немногим выше ОФЗ. Если вы хотите получать высокую доходность, придется пойти на риск и купить облигации представителя среднего или малого бизнеса.

Для чего подойдет?

ОФЗ и корпоративные облигации подойдут тем, кто хочет получать доходность выше, чем по депозиту и предсказуемый денежный поток. Цели могут быть разные, так как облигацию можно подобрать почти под любой срок.

В зависимости от того, насколько вы готовы рисковать выделенными средствами, вы выбираете между ОФЗ и корпоративными облигациями.

Полезные статьи:

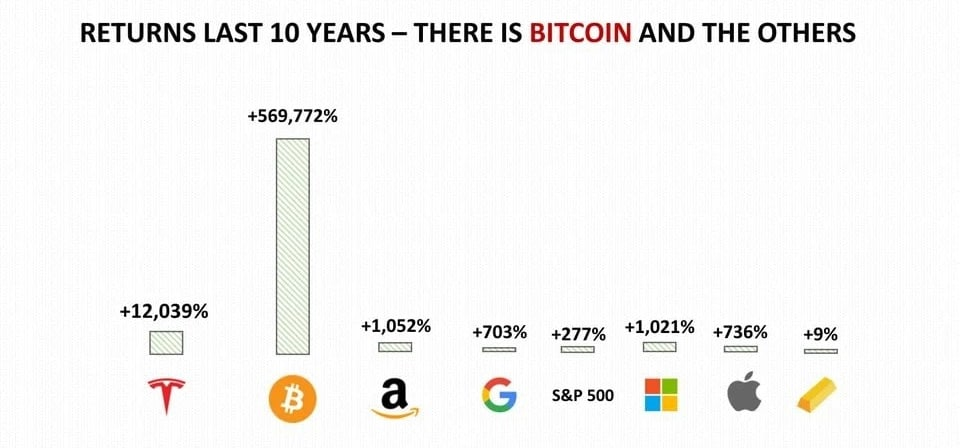

Российские акции

Акции считаются уже более сложным и рискованным инструментом, но при этом позволяют хорошо заработать. Даже несмотря на недавнее падение российского рынка, за 20 лет он вырос в 7 раз. Среднегодовая доходность составляет 12%.

Из-за текущего падения рынка появилась возможность для входа в акции. Даже если сейчас ситуация в стране и мире оставляет желать лучшего, со временем все может прийти в норму. Обычно самые лучшие результаты показывают те, кто вышел в рынок в момент кризиса, как было в 2008 году.

Так как мы сейчас говорим о методах сбережения средств, то стоит рассматривать именно долгосрочное инвестирование (от 5 лет). К тому же многие компании платят дивиденды (в спокойные времена), что позволяет получать пассивный доход. Также за счет реинвестирования можно быстрее нарастить свой капитал.

Основной барьер для входа в акции — это, пожалуй, знания. Можно открыть брокерский счет и инвестировать хоть 5-10 тыс. руб. Но если не знать принципов работы фондового рынка, особенностей инструментов и компаний, можно совершить много ошибок.

Плюсы:

акции — один из самых доходных методов сбережения;

можно получать пассивный доход в виде дивидендов;

низкий порог входа.

Минусы:

необходимы определенные знания.

Для кого подойдет?

Инвестиции в акции подойдут тем, кто хочет и может посвятить этому делу много времени. Помимо теоретических основ необходимо будет изучать компании и следить за новостями. Зато тут можно получить высокую доходность.

Иностранные акции

Решил выделить их отдельно в связи с последними событиями. Сейчас инвестирование в иностранные акции — это риск не столь рыночный, а больше инфраструктурный и политический. Иностранные акции на Московской бирже заблокированы и вряд ли в ближайшее время появится возможность ими торговать. На Санкт-Петербургской бирже заблокировали только часть акций. Остальные можно покупать и даже получать по ним дивиденды.

Политика правительства в сфере сбережений сейчас звучит так: зачем вам валюты недружественных стран (доллар, евро и т.д.), когда есть крепкий рубль? Пока дополнительные комиссии ввели на валютные расчетные счета, но планируются повышенные комиссии и на валютные брокерские счета. Это выльется в дополнительные издержки для инвесторов.

Если все будет продолжаться в том же духе, скоро правительство может вовсе ограничить инвестирование в иностранные компании. Поэтому на данный момент это слишком рискованный способ сбережения средств.

Единственный вариант, как можно себя обезопасить — открыть счет у зарубежного брокера, например, в Interactive Brokers. Но тут тоже нужно активно следить за новостями и новыми поправками в законе. Возможно, и этот способ прикроют со временем.

Для кого подойдет?

Помимо того, что мы указали в пункте про инвестиции в российские акции, желательно обладать капиталом от 10 тыс. $. Также у вас должна быть возможность открыть брокерский счет за рубежом и пополнять его.

Полезные статьи:

Биржевые фонды: БПИФ и ETF

В России есть фонды, которые инвестируют как в российские активы, так и в иностранные. Фонды с иностранными активами или заморожены, или имеют все те же риски, что и иностранные акции.

Поэтому в этом разделе мы поговорим о БПИФ с российскими акциями и облигациями. Сама концепция биржевого фонда очень удобна для рядового инвестора: покупая бумагу фонда вы становитесь обладателем целого портфеля из активов. Вам не придется отбирать самостоятельно акции или облигации, за вас это сделала управляющая компания (УК). Пару раз в год активы фонда пересматривают. За все эти услуги инвестор платит комиссию УК, обычно до 1,5% годовых.

Покупая паи фонда, стоит учитывать, что вы берете на себя не только рыночные риски, но и риски управляющей компании. Так, недавно у крупнейшей УК на российском рынке были заморожены торги по всем фондам. А один из них, считающийся защитным, полностью обнулился из-за валютных контрактов. Вкладчики просто потеряли все вложенные туда деньги.

Если фонд инвестирует в российские активы в рублях, не прибегая к инструментам срочного рынка, такого не должно произойти. Но все-таки после подобного случая стоит внимательнее читать всю документацию фонда и оценивать риски.

Плюсы:

готовый портфель из ценных бумаг;

низкая стоимость пая;

минимум временных затрат на управление.

Минусы:

скромный выбор фондов;

комиссия за управление — дополнительные издержки;

инфраструктурные риски и риски управляющей компании.

Для чего подойдет?

Подойдет для тех, кто готов инвестировать на длительный срок, но при этом не готов погружаться во все тонкости фондового рынка и инвестировать самостоятельно.

Полезные статьи:

Стоит отметить, что открыв индивидуальный инвестиционный счет (ИИС), можно получить налоговые льготы при инвестировании в биржевые инструменты.

Криптовалюта

На самом деле не лучший инструмент для сбережения средств, но рассмотреть его все же стоит. Криптовалюты очень волатильны, т.е. их цена меняется сильно и быстро в разные стороны. Если вы не профессиональный трейдер, то стоит инвестировать на долгий срок. Все больше компаний и стран принимают криптовалюты в качестве платежного средства, происходит постепенная интеграция блокчейна во сферы нашей жизни. Все повышает спрос и популярность тех или иных коинов.

При долгосрочном инвестировании стоит обратить внимание на крупнейшие по капитализации валюты: биткоин, эфир, солана и т.д. Небольшие проекты могут как выстрелить, так и привести к большим убыткам. Чтобы найти что-то реально стоящее, что может вырасти в несколько раз за короткий срок, необходимо потратить очень много времени.

Для описания рисков приведу пример недавнего краха LUNA. Не так давно LUNA входила в топ 10 криптовалют по капитализации, проект был на слуху и многие говорили о его перспективах. Но в один прекрасный день цена LUNA упала на 95% и так и не смогла восстановиться. Подробнее об этой ситуации можно почитать тут.

С помощью криптовалюты можно даже получать пассивный доход, там свои аналоги депозитам — стекинг и пулы ликвидности. Ставки обычно больше, чем в банках, но это компенсируется повышенными рисками.

Плюсы:

можно значительно увеличить вложения;

можно использовать для перевода денег и в качестве средства платежа;

можно получать пассивный доход.

Минусы:

очень высокие риски.

Для чего подойдет?

Криптовалюту можно использовать в качестве инструмента для сбережения средств. Но на нее стоит выделять небольшую часть капитала и инвестировать на длительный срок. Подойдет для диверсификации вложений.

Инвестирование с помощью Right

Этот способ объединяет в себе плюсы облигаций, акций и биржевых фондов. Right — робоэвайзер от компании ООО «М3», создателей портала Conomy. Робот поможет собрать портфель из ценных бумаг и будет периодически предлагать ребалансировку.

Ценные бумаги подбираются из российских акций, торгующихся на Московской бирже и ОФЗ. Алгоритм отбора у робота следующий:

Команда аналитиков с помощью фундаментального анализа оценивает потенциал акций. Компании с наиболее высоким потенциалом попадают в портфели к клиентам.

В зависимости от риск-профиля клиента робот подбирает ему в портфель акции из разных отраслей и облигации в нужной пропорции. Баланс между активами создается с помощью портфельной теории, которая гарантирует максимальный доход при выбранном риске.

Для того, чтобы портфель всегда оставался актуальным и не уходил за рамки риск-профиля клиента, робот предлагает ребалансировки. Например, какой-либо актив сильно вырос, тогда его необходимо сократить, чтобы не нарушать структуру портфеля, или акция достигла своей прогнозируемой цены, в таком случае ее полностью продают и покупают на замену другую. Ребелансировки необходимо подтверждать с помощью СМС, иначе робот не будет совершать операции с портфелем.

Плюсы:

все плюсы акций и облигаций;

для управления портфелем вам достаточно только подтверждать ребалансировки;

минимальные инфраструктурные риски;

можно инвестировать через ИИС.

Минусы:

комиссия за услуги робоэдвайзера.

Для чего подойдет?

Робоэдвайзер Right подойдет тем, у кто хочет получать доходность больше, чем по депозиту и ОФЗ, но при этом не имеет возможности постоянно следить за рынком и изучать теорию.

Таблица со средними доходностями методов сбережения:

Инструмент

Доходность за 5 лет

Доходность за 10 лет

Доллар США

Московская недвижимость*

Золото

ОФЗ*

Корпоративные облигации*

Российские акции*

Вклад

*Для расчета использовались индексы полной доходности Московской биржи

Доходность того или иного инструмента сильно зависит от текущей экономической ситуации в стране. Так, в 2020 году сильно снизили ставки и ввели льготную ипотеку. Это сильно подтолкнуло цены на недвижимость. Также во время низких ставок золото себя чувствует отлично и показывает хорошую доходность.

Доходность корпоративных облигаций несильно отличается от ОФЗ в данном примере. Это связано с тем, что для расчета использовался Индекс корпоративных облигаций Мосбиржи, куда входят самые ликвидные и надежные облигации.

Также все сильно зависит от точки входа, трудно найти идеальный момент. Цены на недвижимость сейчас рекордные, а акции недавно обвалились на 50%. Интуитивно кажется, что сейчас акции могут дать большую доходность. Но что будет на самом деле — никто не знает. Самый лучший вариант — стараться диверсифицировать свой капитал, распределить его по разным инструментам. При это пополнять свои инвестиции хотя бы пару раз в год, это поможет сгладить точку входа и повысит доходность.

Полезные статьи:

Теги: биржа, обучение, юань, right, облигации, иностранные компании, рубль, криптовалюты, инвестиции, валюта

13 законов денег от Брайана Трэйси

Брайан Трейси американский мотивационный спикер, автор более 70 книг по саморазвитию, переведённых на многие языки мира, включая русский.

Деньги — основа жизни в обществе. И они нейтральны. Они не хорошие и, ни плохие. Их польза или вред определяется только способом их приобретения и использования.

1. Закон изобилия

В нашем мире денег достаточно для всех, кому они действительно нужны и кто готов подчиниться законам, правящим их приобретением. Вам доступно огромное количество денег. Вы можете иметь практически все, в чем нуждаетесь и чего хотите. Мы живем в щедром мире и окружены со всех сторон возможностями. Ваше отношение к деньгам, «установка на изобилие» или «установка на скудость» оказывает огромное воздействие на то, станете вы богатым или нет.

Следствия из закона изобилия:

- Люди становятся богатыми потому, что решают стать богатыми.

- Люди бедны потому, что еще не решили стать богатыми.

2. Закон обмена

Деньги — это посредник, с помощью которого люди обменивают свой вложенный в производство товаров и услуг труд на товары и услуги других людей.

Следствия из закона обмена:

- Деньги являются мерой ценности, которую люди присваивают товарам и услугам .

- Другие люди рассматривают ваш труд как фактор производства или стоимости .

- Количество денег, которое вы зарабатываете, является мерой ценности вашего вклада с точки зрения других.

- Деньги — следствие, а не причина.

- Чтобы увеличить количество денег, которые вы получаете, вы должны увеличить ценность труда, который вы вкладываете. (Не обязательно работать больше, можно работать лучше)

3. Закон капитала

Вашим самым ценным капиталом с точки зрения притока денег является ваш физический и умственный капитал, ваша способность зарабатывать. Вы можете даже не знать этого, если вы еще не богаты, но ваша способность работать является самым ценным капиталом, который у вас есть. Количество денег, которое вам платят сегодня, является непосредственной мерой того, до какой степени вы развили свою способность зарабатывать к настоящему времени.

Следствия из закона капитала:

- Самый драгоценный ресурс – это время.

- Ваше время- это на самом деле все, что вы можете продать. Ваша способность зарабатывать во многом определяется тем, сколько времени вы вкладываете в работу и сколько себя вы вкладываете в свое рабочее время. (Учитесь управлять временем!)

- Время и деньги можно потратить либо инвестировать. Если вы тратите их, они уходят навсегда. Вы не сможете их вернуть. Они становятся канувшей в прошлое стоимостью.

- Если вы инвестируете 3% своего дохода в развитие навыков и знаний, то повышаете свою ценность и в итоге развиваете способность зарабатывать и увеличиваете личный доход.

- Непрерывно наращивайте свой интеллектуальный капитал, свою личную ценность и свою способность зарабатывать. (Наполеон Хилл рекомендует инвестировать 10%)

- Одно из лучших вложений времени и денег — их вложение в развитие способности зарабатывать.

Как можно немедленно применить этот закон?

- Составьте список своих обязанностей, имеющих отношений к результатам вашей деятельности, а не к промежуточным делам. Изучите этот список и расставьте свои задачи в порядке приоритета, на основе их ценности для вашего дела.

- Постарайтесь работать над самыми важными задачами каждую минуту каждого рабочего дня.

4. Закон дальновидности

Самые преуспевающие люди в любом обществе — те, кто, принимая повседневные решения, принимает в расчет наиболее длительный период времени.

Следствия из закона дальновидности:

- Отсроченное вознаграждение — ключ к финансовому успеху.

- Самодисциплина является важной чертой характера для обеспечения долгосрочного успеха .

- Жертва, которую вы приносите в настоящий момент, является той ценой, которую вы платите за надежность своего положения в будущем

5. Закон сбережений

Финансовая свобода приходит к человеку, который откладывает не менее десяти процентов своих доходов на протяжении всей жизни.

Следствия из закона сбережений:

- Заплати сначала себе.

- Пользуйтесь отсроченной выплатой налогов со сбережений и инвестиционными программами.

Если вы в долгах и 10% слишком много для вас, начните с одного процента своих доходов. Когда вы приучитесь комфортно жить на 99% дохода, увеличьте долю сбережений до двух процентов. Со временем доведите эту долю до 10, 15 и даже 20 % от своих доходов.

6. Закон сохранения

Ваше финансовое будущее определяется не тем, сколько вы зарабатываете, а тем, сколько у вас остается. Истинной мерой того, как идут ваши дела на самом деле, является количество денег, которое у вас остается из того, что вы зарабатываете.

Как можно немедленно применить этот закон?

- Оцените свое чистое состояние на сегодняшний день.

- Разделите свое чистое состояние на число лет своего трудового стажа. Результатом будет как раз то, что вы зарабатывали в среднем за год после оплаты стоимости жизни. Вы довольны полученной цифрой? Если нет, то сегодня же предпримите что-нибудь.

7. Закон паркинсона

Расходы всегда растут параллельно доходам.

Следствия из закона паркинсона:

- Источником финансовой независимости является нарушение закона Паркинсона.

- Если вы позволяете своим расходам расти медленнее доходов и откладываете или инвестируете разницу, то на протяжении своей трудовой жизни вы станете финансово независимым.

8. Закон трех

У табурета финансовой свободы есть три ноги: сбережения, страховки и инвестиции.

Следствия из закона трех:

- Чтобы быть полностью защищенным от неожиданностей, вы должны иметь ликвидные сбережения, равные по величине вашим обычным расходам за два-шесть месяцев.

- Вы должны застраховаться, чтобы обезопасить себя на экстренный случай, который вы не сможете оплатить со своего банковского счета.

- Вашей конечной финансовой целью должно быть такое накопление капитала, чтобы проценты с инвестиций приносили вам больше дохода, чем вы получаете на работе.

9. Закон инвестиций

Прежде чем вложить деньги, проведите тщательный анализ. Это один из самых важный денежных законов. На изучение вопроса, куда вложить определенную сумму денег, вы должны потратить не меньше времени, чем вам потребовалось на то, чтобы заработать эту сумму.

Следствия из закона инвестиций:

- Единственное, что легко сделать при обращении с деньгами, — потерять их

- Не теряйте деньги

- Если вы думаете, что можете позволить себе потерять немножко, это закончится тем, что вы потеряете много. Доверяйте только тем специалистам, которые доказали, что умеют обращаться со своими собственными деньгами

10. Закон сложного процента

Аккуратно вкладывая деньги и позволяя им возрастать со скоростью сложного процента, вы со временем станете богатым.

Следствие закона сложного процента:

- Смысл сложного процента состоит в том, чтобы положить деньги и никогда к ним не прикасаться.

11. Закон накопления

Всякое большое финансовое достижение, является результатом сотен небольших усилий и жертв, которые никто не видит и не ценит.

Следствия из закона накопления:

- По мере накопления ваших сбережений создается сила инерции движения, которая продвигает вас к вашим финансовым целям.

- Большой путь проходят маленькими шагами

12. Закон магнетизма

Чем больше денег вы откладываете и накапливаете, тем большее их количество вы притягиваете.

Закон притяжения был описан более пяти тысяч лет назад. Он объясняет значительную долю успеха и неудач во всех областях жизни и, особенно в финансовых вопросах. Чем более позитивные эмоции вызывают у вас деньги, тем больше у вас будет возможностей получать их в еще большем количестве. « Богатые богатеют, бедные беднеют».

Следствия закона магнетизма:

- Сознание процветания притягивает деньги, как магнит иголки.