Кредитные карты банков

Кредитные карты в 2022 году — лучшие предложения по кредиткам на Выберу.ру. Выбирайте из 303 предложений 89 банков и оформите заявку на получение карты.

Кредитные карты всех банков. Доступно 303 предложения. Изменить

- Доставка курьером

- Бесплатные уведомления

- Без справки о доходах

- Общие условия

- Требования и документы

- Подтверждение дохода

- Снятие наличных

- Cash Back

- Тип: MasterСard Standard, Visa Classic, Мир Классическая

- Льготный период: 120 дней

- Кредитный лимит: до 1 000 000 ₽

- Обслуживание в первый год: бесплатно

- Обслуживание со второго года: бесплатно

- Особенности:

- Процентная ставка: от 9,8%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

- Способ возврата: бонусы

- Доставка курьером

- Без справки о доходах

- Общие условия

- Требования и документы

- Подтверждение дохода

- Снятие наличных

- Cash Back

- Тип: MasterСard Classic/Gold/Platinum, Visa Gold/Platinum/Classic

- Льготный период: 365 дней

- Кредитный лимит: до 1 000 000 ₽

- Обслуживание в первый год: до 990 ₽

- Обслуживание со второго года: до 990 ₽

- Особенности:

- Процентная ставка: 11,99%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

- Доставка курьером

- Бесплатные уведомления

- Без справки о доходах

- Бесплатное снятие наличных

- С рассрочкой

Увеличение процента на остаток собственных средств по карте Халва до 10%.

- Общие условия

- Требования и документы

- Подтверждение дохода

- Снятие наличных

- Cash Back

- Тип: MasterСard World, Мир Классическая

- Льготный период: 36 месяцев

- Кредитный лимит: до 500 000 ₽

- Обслуживание в первый год: бесплатно

- Обслуживание со второго года: бесплатно

- Особенности:

- Процентная ставка: 0,0001%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: 36 месяцев

- Способ возврата: баллы

- Максимальный возврат по кэшбеку в месяц: 5 000 баллов

- Доставка курьером

- Без справки о доходах

- С рассрочкой

- Общие условия

- Требования и документы

- Подтверждение дохода

- Снятие наличных

- Cash Back

- Тип: Мир

- Льготный период: 55 дней

- Кредитный лимит: до 700 000 ₽

- Обслуживание в первый год: 990 ₽

- Обслуживание со второго года: 990 ₽

- Особенности:

- Процентная ставка: от 15%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: 12 месяцев

- Способ возврата: баллы

- Максимальный возврат по кэшбеку в месяц: 10 000 баллов

- Без справки о доходах

- Бесплатное снятие наличных

- Общие условия

- Требования и документы

- Подтверждение дохода

- Снятие наличных

- Cash Back

- Тип: Мир

- Льготный период: 111 дней

- Кредитный лимит: до 1 000 000 ₽

- Обслуживание в первый год: до 1 188 ₽

- Обслуживание со второго года: до 1 188 ₽

- Особенности:

- Процентная ставка: от 11,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 3 дней

- Период рассрочки: нет

- Способ возврата: баллы

- Максимальный возврат по кэшбеку в месяц: 10 000 баллов

- Бесплатные уведомления

Узнайте решение банка и ваши персональные условия в течение 5 минут без посещения офиса

- Общие условия

- Требования и документы

- Подтверждение дохода

- Снятие наличных

- Cash Back

- Тип: Visa, MasterСard, Мир Классическая

- Льготный период: 110 дней

- Кредитный лимит: до 1 000 000 ₽

- Обслуживание в первый год: бесплатно

- Обслуживание со второго года: бесплатно

- Особенности:

- Процентная ставка: от 19,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 5 минут

- Период рассрочки: нет

- Способ возврата: бонусы

- Максимальный возврат по кэшбеку в месяц: 2 000 бонусов

- Доставка курьером

- Без справки о доходах

- С рассрочкой

Кредитная карта с льготным периодом 55 дней без процентов на все покупки; погашение по всей России без комиссии; без справок о доходах и визита в банк; бонусные баллы за любые покупки; используйте средства карты, чтобы погасить кредит в любом другом банке на льготных условиях.

- Общие условия

- Требования и документы

- Подтверждение дохода

- Снятие наличных

- Cash Back

- Тип: MasterСard Platinum

- Льготный период: 55 дней

- Кредитный лимит: до 700 000 ₽

- Обслуживание в первый год: бесплатно

- Обслуживание со второго года: 590 ₽

- Особенности:

- Процентная ставка: от 12%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: 12 месяцев

- Способ возврата: баллы

- Максимальный возврат по кэшбеку в месяц: 6 000 баллов

- Доставка курьером

- Без справки о доходах

- Бесплатное снятие наличных

0% годовых — кредитная карта без процентов. Наличные без комиссии. Обслуживание карты — 30 рублей в день только если пользоваться кредитным лимитом.

- Общие условия

- Требования и документы

- Подтверждение дохода

- Снятие наличных

- Cash Back

- Тип: Мир

- Льготный период: 1100 дней

- Кредитный лимит: до 150 000 ₽

- Обслуживание в первый год: бесплатно

- Обслуживание со второго года: бесплатно

- Особенности:

- Процентная ставка: 10%

- Бесплатный выпуск: нет

- Срок рассмотрения заявки: до 3 дней

- Период рассрочки: нет

- Способ возврата: валюта карты

- Максимальный возврат по кэшбеку в месяц: 2 000 валют карты

- Доставка курьером

- Без справки о доходах

- Бесплатное снятие наличных

До 120 дней льготный период. Без комиссии снятие наличных в любых банкоматах. До 500 000 кредитный лимит.

- Общие условия

- Требования и документы

- Подтверждение дохода

- Снятие наличных

- Тип: Visa Gold

- Льготный период: 120 дней

- Кредитный лимит: до 500 000 ₽

- Обслуживание в первый год: бесплатно

- Обслуживание со второго года: бесплатно

- Особенности:

- Процентная ставка: 39,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

- Доставка курьером

- Без справки о доходах

- Общие условия

- Требования и документы

- Подтверждение дохода

- Снятие наличных

- Cash Back

- Тип: Мир

- Льготный период: 51 день

- Кредитный лимит: до 1 000 000 ₽

- Обслуживание в первый год: до 1 200 ₽

- Обслуживание со второго года: 1 200 ₽

- Особенности:

- Процентная ставка: от 19,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

- Способ возврата: валюта карты

- Максимальный возврат по кэшбеку в месяц: 3 000 валют карты

- Общие условия

- Требования и документы

- Подтверждение дохода

- Снятие наличных

- Cash Back

- Тип: MasterСard World, Мир

- Льготный период: 55 дней

- Кредитный лимит: до 1 000 000 ₽

- Обслуживание в первый год: бесплатно

- Обслуживание со второго года: бесплатно

- Особенности:

- Процентная ставка: 44,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 3 дней

- Период рассрочки: нет

- Способ возврата: баллы

- Максимальный возврат по кэшбеку в месяц: 2 000 баллов

- Доставка курьером

- Без справки о доходах

- С рассрочкой

- Общие условия

- Требования и документы

- Подтверждение дохода

- Снятие наличных

- Тип: MasterСard World

- Льготный период: 55 дней

- Кредитный лимит: до 700 000 ₽

- Обслуживание в первый год: 1 890 ₽

- Обслуживание со второго года: 1 890 ₽

- Особенности:

- Процентная ставка: от 15%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: 12 месяцев

- Общие условия

- Требования и документы

- Подтверждение дохода

- Снятие наличных

- Тип: MasterСard World

- Льготный период: 101 день

- Кредитный лимит: до 1 000 000 ₽

- Обслуживание в первый год: бесплатно

- Обслуживание со второго года: бесплатно

- Особенности:

- Процентная ставка: 34,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 3 дней

- Период рассрочки: нет

- Доставка курьером

- Без справки о доходах

- Общие условия

- Требования и документы

- Подтверждение дохода

- Снятие наличных

- Тип: Visa

- Льготный период: 120 дней

- Кредитный лимит: до 700 000 ₽

- Обслуживание в первый год: до 90 ₽ в месяц

- Обслуживание со второго года: до 90 ₽ в месяц

- Особенности:

- Процентная ставка: от 12%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 1 часа

- Период рассрочки: нет

- Доставка курьером

- Бесплатные уведомления

- Без справки о доходах

- Общие условия

- Требования и документы

- Подтверждение дохода

- Снятие наличных

- Тип: Visa Gold

- Льготный период: 180 дней

- Кредитный лимит: до 600 000 ₽

- Обслуживание в первый год: до 199 ₽ в месяц

- Обслуживание со второго года: до 199 ₽ в месяц

- Особенности:

- Процентная ставка: от 11,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

- Доставка курьером

- Без справки о доходах

100% кэшбэк с «Разумной» кредиткой

- Общие условия

- Требования и документы

- Подтверждение дохода

- Снятие наличных

- Тип: MasterСard World

- Льготный период: 145 дней

- Кредитный лимит: до 600 000 ₽

- Обслуживание в первый год: бесплатно

- Обслуживание со второго года: бесплатно

- Особенности:

- Процентная ставка: 34,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

- Общие условия

- Требования и документы

- Подтверждение дохода

- Снятие наличных

- Тип: Мир

- Льготный период: 50 дней

- Кредитный лимит: до 345 000 ₽

- Обслуживание в первый год: бесплатно

- Обслуживание со второго года: бесплатно

- Особенности:

- Процентная ставка: 9,5%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

- Общие условия

- Требования и документы

- Подтверждение дохода

- Снятие наличных

- Тип: Visa

- Льготный период: 1094 дня

- Кредитный лимит: до 150 000 ₽

- Обслуживание в первый год: бесплатно

- Обслуживание со второго года: бесплатно

- Особенности:

- Процентная ставка: 0,01%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 1 часа

- Период рассрочки: нет

- Общие условия

- Требования и документы

- Подтверждение дохода

- Снятие наличных

- Тип: Visa Classic

- Льготный период: 50 дней

- Кредитный лимит: до 345 000 ₽

- Обслуживание в первый год: 40 ₽ в месяц

- Обслуживание со второго года: 40 ₽ в месяц

- Особенности:

- Процентная ставка: от 9,5%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

- Без справки о доходах

- Общие условия

- Требования и документы

- Подтверждение дохода

- Снятие наличных

- Тип: Visa

- Льготный период: 4 месяца

- Кредитный лимит: до 1 000 000 ₽

- Обслуживание в первый год: до 149 ₽ в месяц

- Обслуживание со второго года: до 149 ₽ в месяц

- Особенности:

- Процентная ставка: от 19,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

Информация о ставках и условиях кредитных карт в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Новые карты банков

У российских банков есть несколько выгодных предложений, среди которых легко подобрать кредитный продукт:

- Выберите сортировку

- Кредитный лимит

- Ставка в год

- Льготный период

- Условия снятия наличных

- Решение

Помощник

- Памятка владельца кредитки

- Интересное о кредитных картах

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Подбор кредитной карты – по каким параметрам выбрать

Прежде чем взять кредитную карту (credit card) в России, сравните основные параметры банковского продукта:

- Процентная ставка. Это плата за пользование заемными средствами. В течение льготного периода ставка составляет 0% – клиент не платит за использование денег, но обычно это касается только покупок, а при снятии наличных, переводах проценты начисляются.

- Кредитный лимит. Это сумма, которая будет на кредитке после её получения. Банки устанавливают ограничения по всем картам и обычно указывают максимальный лимит. Если у клиента доход ниже требуемого, банк может одобрить меньшую сумму.

- Беспроцентный (льготный) период. Это срок по кредитным картам, в течение которого клиент может использовать заёмные средства и не платить проценты. В среднем длится от 50 до 100 дней, по истечении которых на расходные операции с кредитки начисляются проценты.

- Стоимость годового обслуживания. Обычно указывается сумма за год, по некоторым картам отсутствует. Плата за выпуск практически никогда не взимается. Иногда для бесплатного обслуживания клиент должен соблюсти условия, например, обороты по карте.

- Комиссии. Плата может удерживаться при получении наличных, при переводах, особенно на карты стороннего банка, при оплате штрафов, коммунальных услуг и налогов. Иногда удерживается плата за дополнительные услуги (выпуск дополнительных карт, перевыпуск).

- Наличие кешбэка. Это опция возврата части оплаты покупок. Если клиент расплачивается в магазине карточкой, в среднем от 1 до 5% он может получить назад на счёт деньгами, бонусами или милями. Повышенный кешбэк предоставляется держателям карт, если делать покупки в бонусных категориях и у партнеров банка.

Важно! По любой кредитке есть уведомления о расходных операциях. Услуга может быть платной, но обычно до 100 руб. в месяц. Push-уведомления чаще бесплатные.

Условия и требования

В России открыть кредитную карту могут клиенты при соблюдении таких условий:

- возраст от 18–21 до 65–75 лет;

- подтверждённый доход (справка 2-НДФЛ или по форме банка, 3-НДФЛ для ИП);

- официальное трудоустройство;

- стаж – общий от 6–12 месяцев, на последнем месте работы – от 3–6 месяцев.

Важно! Перед выдачей кредитки банк проверяет кредитную историю заёмщика. Если есть непогашенная задолженность, в прошлом часто бывали просрочки, скорее всего, придет отказ.

Одно из основных условий получения кредитной карты – платежеспособность. Методы оценки в разных банках отличаются. Иногда потенциального заёмщика оценивает специальная программа (кредитный скоринг), которая выставляет баллы по разным параметрам. С 2019 года для кредиток с лимитом свыше 10000 руб. рассчитывается показатель долговой нагрузки – соотношение доходов к расходам всех членов семьи. Если более половины дохода уходит на выплату кредитов и займов, завести кредитную карту не получится – её клиенту не оформят или предложат не самую выгодную ставку.

Оформить кредитную карту – способы и порядок заказа

Оформление кредитной банковской карты возможно двумя способами:

- Если нужна кредитная карта не выходя из дома, подать заявку можно онлайн. В форме, размещенной на сайте банка, стандартно указываются ФИО, адрес электронной почты, телефон. После открывается анкета, где вводят данные о месте работы, размере дохода и др. До подачи заявки выбирается сумма кредитного лимита.

- Клиент может обратиться в офис банка, где можно получить карту сразу же после одобрения. Здесь он тоже заполняет заявку, анкету, подписывает кредитный договор.

Важно! Действующим клиентам банка легче подать заявку в личном кабинете или через мобильное приложение. При этом ответ приходит быстрее – сайт использует данные заёмщика, которые уже есть в базе, проверка займёт меньше времени.

Получить кредитную карточку – как происходит выдача

Российские банки предлагают несколько способов выдачи карт:

- Получение в офисе. Клиент сразу обращается в одно из отделений банка и получает карту на месте. При подаче заявки онлайн некоторые банки предлагают выбрать удобное отделение, время и дату для получения банковской карты.

- Доставка курьером. Многие крупные банки организуют бесплатную доставку кредиток, но часто такая услуга действует в крупных городах.

Для получения кредитки при себе необходимо иметь паспорт. Если заказываете курьерскую доставку, курьер привезёт все необходимые документы – договор, график минимальных платежей.

Важно! Некоторые банки, например, МТС Банк, выпускают виртуальные кредитки или цифровые дебетовые карты с кредитным лимитом. В этом случае клиенту не обязательно обращаться в офис – банк отправляет заёмщику набор реквизитов, которые можно использовать для оплаты (купить товары или услуги) и снятия наличных, если в банкомате есть функция NFC.

Какие банки дают кредитки

Многие банки выпускают классические и премиальные кредитки, некоторые банковские продукты сочетают в себе функции кредитной карты и карты рассрочки.

Важно! Для пользования кредитным продуктом во всех случаях нужно подтверждать доход справкой 2-НДФЛ или по форме банка. Кроме паспорта иногда требуется дополнительный документ – загранпаспорт, пенсионное, водительское удостоверения, СНИЛС и др.

Популярные вопросы

Неименные карты моментального выпуска не требуют изготовления, клиент получает их сразу после обращения в офис. Срок изготовления именных – около 5–7 дней.

Самая частая причина отказа в кредитной карте – низкая платежеспособность, испорченная кредитная история или неправильно заполненная заявка. Также клиенту могут отказать, если он не погасил задолженность в банке по другим продуктам – ипотеке, кредиту.

Срок закрытия карточного счёта – до 30 дней. Перед подачей заявки на закрытие взятого кредита нужно погасить всю сумму задолженности, включая начисленные проценты, штрафы, пени.

Выберите кредитную карту

Отзывы о кредитных картах

У меня 2 карты от Уральского банка. И дебетовая есть, и кредитная. Что одна, что другая, нормальные. Больше всего нравится получать кешбэк в конце Читать далее.

У меня 2 карты от Уральского банка. И дебетовая есть, и кредитная. Что одна, что другая, нормальные. Больше всего нравится получать кешбэк в конце месяца. Через приложение отслеживаю все свои доходы и расходы Скрыть

Отзыв полезен? 1 1 Комментарии 1 Пожаловаться на отзыв Ссылка на отзыв

Мошенники и обманщики. Пользовалась картой Вездедоход около 1,5 лет. Лимит был 120000 рублей. Ежемесячно вносила минимальный платёж, с которого Читать далее.

Мошенники и обманщики. Пользовалась картой Вездедоход около 1,5 лет. Лимит был 120000 рублей. Ежемесячно вносила минимальный платёж, с которого списывались проценты. Я сначала не замечала, а потом уже увидела закономерность, что если после внесения минимального платежа вносишь ещё суммы, с них тоже списывают проценты. Это вообще как? В любом другом банке в минимальном платеже уже заложена сумма процентов, и больше ничего дополнительно не снимают. Но это ещё не все. Решила закрыть эту карту, внесла полностью сумму, мне написали, что платёж внесён и у меня нет неоплаченных льготных периодов. И через два дня после даты платежа мне приходит сообщение, что нужно заплатить минимальный платёж 890 рублей. ЗА ЧТО. Я полностью закрыла карту, деньги внесла вовремя. Пришла в отделение, толком ничего объяснить не могут, говорят заученными фразами, что какой-то льготный период закончился и мне надо полностью погасить задолженность. Но я же погасила. На что мне ответили, а вы запрашивали в отделении сумму для погашения ?? Вы нормальные. У меня в приложении написана сумма для погашения, чтобы НЕ ПЛАТИТЬ проценты, которую я и внесла. На что мне в раздражённой форме было выдано, что вообще надо вовремя платить. Я сама решу, когда мне платить. За это я плачу вам проценты, внося минимальный платёж. Просрочек по карте не было, только сплошное списание процентов. Короче сплошной обман, хамское отношение в отделении, огромные очереди. Если бы была возможность закрыть счета без походов в отделении, закрыла бы давно. Отвратительный банк, хамские операторы. Закрыла все счета и больше никогда не буду пользоваться этим говнобанком. Скрыть

Отзыв полезен? 5 0 Комментарии 1 Пожаловаться на отзыв Ссылка на отзыв

У меня началась черная полоса в жизни, потратила много денег разом, а до зарплаты ждать целый месяц. На работе все пользуются кредитками, и я решила Читать далее.

У меня началась черная полоса в жизни, потратила много денег разом, а до зарплаты ждать целый месяц. На работе все пользуются кредитками, и я решила расспросить коллег, как у них с кредитками. Практически все говорили, что не очень, и только пару человек сказали, что все круто, они пользовались кредитными картами Газпромбанка, называя их картами рассрочки. Я сначала не поняла, о чем идет речь и как работает рассрочка. Зашла почитать про это в Интернет, стало более-менее понятно. Вечером оставила заявку у них на сайте, на следующий день мне позвонили и сказали, что мне одобрили карту, предложили сделать доставку курьером. Я назвала адрес своей работы, чтобы вы понимали, я указала адрес промзоны, где я работаю, и вы не поверите, ее доставили туда. Про саму карту хочу сказать следующее: у нее бесплатное обслуживание, можно снимать наличные в банкомате, есть приложение и, самое главное, тот самый беспроцентный период. Проблемы я свои решила, картой пользуюсь, когда наступают такие вот ситуации. Скрыть

Какую карточку можно оформить на кредит

Кредитные карты зачастую имеют более выгодные условия, чем обычный потребительский кредит. Это делает их более привлекательными для оплаты срочных покупок, но. РИА Новости, 16.02.2022

МОСКВА, 4 фев — РИА Новости. Кредитные карты зачастую имеют более выгодные условия, чем обычный потребительский кредит. Это делает их более привлекательными для оплаты срочных покупок, но неправильное использование может привести к финансовым потерям: высокие проценты приведут к серьезной переплате. О том, каких правил необходимо придерживаться, как можно оформить кредитную карту и какой банк выбрать – в материале РИА Новости.Кредитная картаКредитная карта – это один из самых популярных банковских продуктов. Кто-то ее оформляет целенаправленно, кому-то банк дает такую карту как дополнение к зарплатной или дебетовой. При этом мнения по поводу «кредитки» разнятся: некоторые пользуются ей постоянно и считают отличным способом покрывать внезапные расходы, иные не доверяют и считают ее опасной.Как выглядитКредитная карта может быть виртуальной и физической. Первый вариант «хранится» в приложении банка, ею можно расплачиваться в интернете или в обычных магазинах, приложив телефон к терминалу (при наличии в гаджете технологии NFC). Физическая карта внешне практически ничем не отличается от обычной дебетовой. На лицевой части указаны номер, имя и фамилия владельца (если карта именная), срок действия и значок платежной системы (Visa, MasterCard, МИР). На обратной стороне – CVC/CVV код. Единственное визуальное отличие – это маленькая надпись: «Credit», на обычных картах указано «Debit».Отличие от дебетовойКредитная и дебетовая карты – это два совершенно разных банковских продукта. Их главные отличия:История созданияНачало зарождения кредитной системы можно отнести еще к древним временам, но предшественники современных «кредиток» появились еще в начале XX века. Тогда это были металлические жетоны, который выдавались постоянным клиентам магазинов. Далее появились карточки, на которых делались пометки о долге, после них – карты с тиснением. Первой универсальной кредитной картой считается та, что была выпущена в 1950 году компанией Diners Club. Случилось это после того, как ее основатель не смог однажды заплатить за обед в ресторане.Зачем нужнаПричины для оформления кредитной карты зависят от целей конкретного человека. Чаще всего она выручает в случае незапланированных и срочных покупок. Нередко “кредитку” оформляют из-за скидок в определенных магазинах или на те или иные категории товаров.Правила пользованияЧтобы кредитная карта стала действительно полезным инструментом, а не привела к финансовым трудностям, важно соблюдать несколько правил:Виды кредитных картКредитные карты можно классифицировать по нескольким параметрам.По платежным системамВыбор платежной системы, если карта используется в России, не имеет принципиальной разницы. Разница есть лишь в случае использования за границей.По техническим особенностямКак правило, все современные кредитные карты имеют одинаковые технические особенности:По привилегиямКаждый банк стремится удержать клиента, поэтому нередко предлагает множество привилегий при использовании того или иного продукта, это касается и кредитной карты. Их условно можно поделить на категории:Классические. К оформлению такой карты банки не выставляют жестких требований, поэтому она очень востребована. Размер лимита определяется индивидуально для каждого клиента, при своевременном погашении и долгом использовании его могут увеличить. Никаких особых условий такая карта не предполагает. Стоимость годового обслуживания зависит от банка. Оно может быть как бесплатным, так и платным (как правило, не более 1500 рублей).Золотые. Годовое обслуживание такой карты может превышать 3000 рублей, но при этом владелец получает различные бонусы:Платиновые. Это премиальный банковский продукт, который не выпускается в массовых тиражах. К владельцу такой карты предъявляются жесткие требования, например ежемесячный заработок в несколько сотен тысяч или миллионов рублей, инвестиционная деятельность или крупные суммы на банковских вкладах. При этом, клиент получает соответствующие привилегии:Условия пользования картами и привилегии могут значительно различаться в зависимости от выбранного банка, точную информацию можно узнать только у представителя финансовой организации. Карты могут не носить названий «Золотая» или «Платиновая», вместо этого их нередко называют «Премиальными».Требования к заемщикуОни могут отличаться в зависимости от выбранного банка, но среди основных требований, как правило, такие:ОформлениеПроцесс оформления кредитной карты, как правило, не занимает много времени и состоит из последовательных шагов.Выбор банкаПри выборе финансовой организации стоит обратить внимание на ее надежность и на то, какие варианты она предлагает. Если у человека есть зарплатная карта, то за кредитной лучше обратиться в тот же банк. Это повышает шансы на одобрение заявки и дополнительные бонусы.Перед тем, как сделать окончательный выбор, можно изучить рейтинги банков и их продуктов, как правило, в них указаны основные условия и преимущества, что облегчит процесс сравнения.Выбор вида картыОбычно банки сами предлагают доступные варианты для каждого клиента. Это может быть классическая или виртуальная «кредитка», карты с дополнительными бонусами, с особыми привилегиями и условиями. Выбор конкретного вида зависит от пожеланий будущего владельца.Подача заявкиПодать заявку на оформление кредитной карты можно как в офисе выбранного банка, так и онлайн – через сайт или приложение. Если человек не является клиентом банка, то после предварительного одобрения через интернет все равно придется посетить офис для предоставления дополнительных документов (при необходимости) и подписания договора.Подписание договораПеред подписанием обязательно нужно подробно ознакомиться с договором и уточнить все вопросы, если такие появились. Короткая рекламная информация не всегда может восприниматься обеими сторонами одинаково, а подпись является абсолютным согласием со всеми условиями.Выдача картыПри оформлении виртуальной карты и после одобрения заявления банком она появится в онлайн-приложении и далее ее можно внести в любую программу электронных платежей. При оформлении физического носителя, его необходимо будет забрать в офисе банка или через курьера. Если карта именная, то придется подождать (как правило до двух недель), если карта без имени – она выдается сразу после одобрения и подписания всех документов.Активация картыНекоторые карты перед использованием необходимо активировать. Как правило, это касается тех, которые привозит курьер. Сделано это для безопасности, чтобы никто не смог воспользоваться средствами, до получения «кредитки» владельцем. Активация, в зависимости от банка, может быть:Погашение долгаПогашение долга по кредитной карте можно произвести следующими способами:Сумма зачисляется, как правило, моментально, но в частных случаях может потребоваться какое-то время. Именно поэтому не стоит дожидаться окончания льготного периода, чтобы погасить долг. Лучше сделать это заранее.Льготный периодВ зависимости от банка выделяют несколько видов льготного периода.На основе расчетного периодаРасчетный период, как правило, начинается с момента получения карты и/или ее активации. В редких ситуациях он привязан к календарному месяцу. В течение льготного периода владелец карты пользуется деньгами, а после его окончания банк присылает выписку с расходами и суммой, которую нужно оплатить. При этом назначается конкретная дата, до которой долг должен быть погашен, иначе начнут начисляться проценты.Пример:Карта была оформлена и/или активирована 20 февраля, а льготный период у нее 50 дней. До 20 марта владелец совершает покупки и в этот день банк присылает оповещение с суммой долга за прошедший период. За оставшиеся 20 дней необходимо будет его погасить. При этом с 20 марта начинается новый расчетный период, который продлится до 20 апреля и так далее.С момента первой покупкиУ некоторых кредитных карт расчетный период начинается с первой покупки. К примеру, «кредитка» была получена и/или активирована 20 февраля и имеет льготный период 50 дней, но владелец воспользовался ей впервые только 1 марта. Соответственно, расчетный период продлится до 1 апреля, а погасить долг придется до 20 апреля.По каждой отдельной операцииЭто не самый распространенный вид, но тем не менее, такие карты тоже существуют. Расчетный период в этом случае для каждой покупки отдельный. К примеру, «кредитка» имеет 30 дней льготного периода, 1 февраля владелец по кредитной карте приобрел телевизор. Его расчетный период на эту покупку с 1 февраля по 2 марта, а 10 февраля он купил телефон. Тогда для этой покупки льготный период до 12 марта.ПроцентыПри выборе кредитной карты очень редко можно увидеть фиксированную ставку. Как правило, она обозначается, например, «от 11,99 %». Точный размер определяется индивидуально для каждого клиента.В отношении процентов по «кредитке» распространены некоторые неверные представления:Бонусы и кешбэкКешбэк – это процент от потраченных средств, который может вернуться обратно на счет. Некоторые банки предоставляют его независимо от видов трат, другие – только за определенные покупки или определенную потраченную сумму. Кешбэк зачастую предоставляется только при онлайн-расчетах, за снятие наличных такое вознаграждение не предусмотрено.Также помимо кешбэка кредитная карта может иметь различные бонусы. Они зависят от того, с какими организациями сотрудничает банк. Среди самых распространенных бонусов можно выделить: топливные, для авиапутешествий, для конкретных категорий товаров или магазинов, для интернет-покупок.Увеличение лимитаСумма, имеющееся на карте в момент ее выдачи, не окончательная. Со временем банк может ее увеличить. Чтобы это произошло, необходимо часто пользоваться картой, вовремя погашать долг (лучше за два-три дня до окончания льготного периода) и совершать крупные покупки. Также банк будет учитывать кредитную историю.Досрочное погашениеДосрочно погасить долг по кредитной карте можно полностью или частично. Сделать это намного проще, чем с обычным кредитом, не надо подавать заявку, а банку не придется пересчитывать проценты. Внести деньги в счет долга можно в любой момент.Снятие наличныхНекоторые банки вовсе исключают возможность снятия наличных. Другие – берут за эту комиссию, в иных случаях снятая сумма сразу же облагается процентами. Бывает, что банк дает определенный льготный период, во время которого можно снимать деньги без процентов и комиссий.Плюсы и минусы кредитных картПрежде чем принимать решение о необходимости оформления кредитной карты, важно взвесить все плюсы и минусы:Советы экспертовКирилл Резник, юрист «Единого центра защиты», отмечает, что кредитная карта может как облегчить жизнь, так и усложнить. Это всего лишь инструмент, а его польза для человека зависит исключительно от уровня финансовой культуры. Известны случаи, когда люди разом удовлетворяли большое количество своих «хотелок» при помощи кредитных карт, а потом получали неприятности в виде неподъемных начислений по процентам и пеням (штрафам) за неуплату самих этих процентов.Давид Гаряев, руководитель школы финансовой грамотности Little Financist, предлагает придерживаться нескольких правил:Дмитрий Янин, председатель правления Международной конфедерации обществ потребителей (КонфОП), считает, что нужно обязательно следить за своей долговой нагрузкой. Заводить вторую, третью кредитные карты и параллельно использовать их – это путь, который ведет к росту задолженности. Если человек решит оформить кредитную карту при наличии других действующих кредитов, то сначала необходимо просчитать будущие платежи по всем кредитам, которые в совокупности не должны превышать 30 % доходов.Юрист Данилова Алена отмечает: «Не надо думать, что штрафы по процентным долгам – мелочь. Если не платить по кредиту, должник получает ряд негативных последствий: это и получение уведомлений от банка о наличии задолженности, и возможность передачи информации о долге третьим лицам. Впоследствии должник может получить судебный приказ, который выносят по заявлению банка в отсутствии сторон. И далее должнику от приставов приходит ряд ограничений, таких как выезд за границу, арест заработной платы, ограничения по распоряжению имуществом».

Лучшие кредитные карты в 2022 году

Выбор любого финансового продукта требует индивидуального подхода. Учитываются разные нюансы. Особенно это важно при определении наиболее выгодной кредитной карты. Сервис Brobank.ru не только выявил лучшие кредитные карты для оформления в июне 2022 года по комплексной оценке основных функций. Также он позволяет выбрать подходящее предложение по индивидуальным потребностям. Для этого достаточно использовать каталог и указать необходимые условия.

Одобрение выше всех!

| Кред. лимит | 30 000 Р |

| Проц. ставка | От 0% |

| Без процентов | Первый заем |

| Стоимость | 0 руб. |

| Кэшбек | 5% |

| Решение | 1 мин. |

Акция! Год без процентов!

| Кред. лимит | 500 000 Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 365 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

2000 рублей в подарок!

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | 590 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Одобрение без справок!

| Кред. лимит | 150 000 Р |

| Проц. ставка | 0% |

| Без процентов | 3 года |

| Стоимость | От 0 руб. |

| Кэшбек | 3-6% |

| Решение | 2 мин. |

| Кред. лимит | 500 000 Р |

| Проц. ставка | 0% |

| Рассрочка | До 18 мес. |

| Стоимость | 0 руб. |

| Кэшбек | До 6% / 10% |

| Решение | 5 минут |

За 30 секунд!

| Кред. лимит | 100 000 Р |

| Проц. ставка | От 29% |

| Без процентов | 50 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 30% |

| Решение | 1 мин. |

Акция! Кешбэк 5% в супермаркетах

| Кред. лимит | 1 000 000 Р |

| Проц. ставка | От 11,9% |

| Без процентов | До 111 дней |

| Стоимость | От 0 руб. |

| Кэшбек | 1-25% |

| Решение | 2 мин. |

| Кред. лимит | 600 000 Р |

| Проц. ставка | От 29.9% |

| Без процентов | 180 дней |

| Стоимость | От 0 руб. |

| Кэшбек | Нет |

| Решение | 5 минут |

| Кред. лимит | 1 500 000 Р |

| Проц. ставка | От 10.9% |

| Без процентов | 120 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 30% |

| Решение | 2 мин. |

| Кред. лимит | 600 000 Р |

| Проц. ставка | От 34,9% |

| Без процентов | До 145 дней |

| Стоимость | 0 руб. |

| Кэшбек | Нет |

| Решение | 1 час |

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 15% |

| Без процентов | До 55 дней |

| Стоимость | 990 руб./год |

| Кэшбек | 1-30% |

| Решение | 2 мин. |

| Кред. лимит | 300 000 Р |

| Проц. ставка | От 33,9% |

| Без процентов | До 56 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 3% |

| Решение | 15 минут |

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 10,9% |

| Без процентов | До 62 дней |

| Стоимость | От 0 руб. |

| Кэшбек | 1-30% |

| Решение | От 2 мин. |

Статьи о кредитных картах

Отзывы о кредитных картах

Мне нравится этот банк, получаю в нем зарплату. Периодически предлагают эту кредитку, раз в офисе, и пару раз смс приходило, ни разу не соглашалась, ну никто и не настаивает.

Добрый день . Никому не советую брать в данной организации кредит и кредитную карту . Проценты очень высокие . За перевод берут комиссию , зачисление не сразу . Возьмёшь 10, будешь должен 20. Страховку вписывают автоматом . Не дозвониться до них и при досро. Показать полностью

Год назад в Связном предложили взять карту Альфа банка! По карте вообще не проводила никаких операций. Ровно через год сняли деньги 1490 руб за обслуживание.( хотя изначально было 0 руб обслуживание ) Обращения в банк разобраться в данной ситуации ни к чему . Показать полностью

Уже сто раз пожалела, что связалась с этим банком и этой чудо — картой 110 дней без процентов. Оформляла карту 3 года назад, интерес был именно к снятию наличных 50000 рублей без комиссии. Обслуживание по карте платное, за лимит свыше 50 к в месяц снималась ко. Показать полностью

У меня дебетовая Опенкард, условия те же за исключением тех, что касаются заемных денежек. Кэшбэк тоже 1,5, он честный, действительно на все без исключений, каждый месяц капает на карту

У меня кредитка с 2018 года .Все было нормально пока не появилась комиссия за снятие наличных .Годовое обслуживание платное, сейчас закрою не и откажусь от этого банка и всем советую сделать тоже самое .

Сняли за годовое обслуживание в апреле. Сейчас полностью погасила кредитную карту 100дней без процентов и никто мне не предложил вернуть часть моих денег. Ну и банк. Снимать то вы лихо снимаете а вот вернуть человеку за 2022 и часть23 года деньги так это фиг. . Показать полностью

Пользовалась их картой, всё бы не чего, но кроме годового обслуживания у них не получалось брать с меня проценты. Тогда они сняли с меня годовое обслуживание в одностороннем порядке. Меня это не очень то и огорчило, так как их банк худший по отзывам и теперь я. Показать полностью

Рейтинг кредитных карт: ТОП-10 лучших продуктов для оформления в июне 2022 года

Как и раньше, анализ является комплексным. То есть во внимание приняты данные о тарифах продуктов, указанные на сайтах 50 крупнейших кредитных организаций. Невзирая на то, что новый рейтинг формируется спустя всего месяц, лучшие кредитные карты 2022 года июня отличаются от идентичного списка мая. Это спровоцировано хоть и точечными, но все же изменениями тарифов. Зачастую они касаются ключевых условий.

Сравнительная таблица лучших кредитных карт

| Место | Банк, Карта | Основные преимущества | Льготный период (дней, до) | Процентная ставка (% годовых) | Максимальный кредитный лимит (рублей, до) |

| 1 | ПАО Сбербанк, СберКарта | Рекордно минимальная ставка при оплате покупок у партнеров, бесплатное обслуживание | 120 | 9,8 — 27,8 | 1 000 000 |

| 2 | Азиатско-Тихоокеанский Банк (АО), Универсальная карта | Низкий уровень минимальной процентной ставки, льготный период применяется и к снятию наличных | 120 | 19,9 — 34,9 | 500 000 |

| 3 | КБ ЛОКО-Банк (АО), 110 на ВСЁ! | Льготный период распространяется на все операции, низкий уровень максимальной ставки | 110 | 11,9 — 23,9 | 300 000 |

| 4 | ТКБ БАНК ПАО, Кредитная ТКБ.Карта | Бесплатное обслуживание, льготный период распространяется на все операции | 120 | 27,9 — 33,9 | 300 000 |

| 5 | АО Почта Банк, ВездеДоход | Кешбэк на все покупки с помощью карты, бесплатное обслуживание | 120 | 10,9 — 49,9 | 1 500 000 |

| 6 | АО АКБ НОВИКОМБАНК, Классическая кредитная карта | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 56 | 26,0 — 30,0 | 3 месячных дохода |

| 7 | Банк ВБРР (АО), 115 дней без процентов | Бесплатное обслуживание без дополнительных условий, функция кешбэк | 115 | 27 — 32 | 1 500 000 |

| 8 | АО Райффайзенбанк, 110 дней без % | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 110 | 19,0 — 49,0 | 600 000 |

| 9 | РНКБ Банк (ПАО), МИР | Бесплатное обслуживание, фиксированная ставка на все операции | 55 | 25,5 | 1 000 000 |

| 10 | АО АЛЬФА-БАНК, Целый год без % | Услуга информирования предоставляется бесплатно, низкая ставка за пользование займом | 100 (на покупки в первые 30 дней — год) | 11,9 — 37,99 | 500 000 |

Анализ рынка предложений в июне

Оценка охватила 55 кредиток. Каждая из них могла войти в ТОП-10. Можно отметить, что за попадание в представленный рейтинг кредитных карт с льготным периодом июня 2022 года конкурировало меньше вариантов, чем месяц тому назад. На два. Связано это с отказом одного игрока рынка в принципе эмитировать продукт, а другой – выдает его только действующим клиентам.

За это время финансовые институты, принятые во внимание, не вводили новые продукты. Хотя один ранее предлагаемый был изменен кардинально. Можно отметить, что смена тарифов коснулись чуть более чем каждого пятого конкурента – 22%. По большей части она была точечной.

Самое популярное условие, в отношении которого фиксируются изменения, является ставкой. Она, в некоторых случаях наряду с пересмотром других параметров, менялась в 11 из 12 продуктов. Причем вектор ее движения разделился практически поровну: в шести случаях – понижение, в пяти – повышение.

Если брать во внимание средние параметры, то динамика процентной ставки остается такой же, что и месяц тому назад. В июне средний уровень ее минимальных значений стал меньше на 0,44% годовых. Тем самым достигнув показателя в 26,47% годовых. В предшествующем мае она сократилась на 0,41% годовых.

Наблюдаются хоть и незначительные, но все же изменения в отношении длительности льготного периода. Средняя его продолжительность увеличилась на сутки за счет пересмотра тарифов одного продукта. Достигнув 88 дней. Это касаемо постоянно действующего условия. Бонусные предложения, например, в виде действия льготного периода в один год на покупки в первые 30 дней после получения карты, остаются неизменными.

Относительно кредитных карт с возможностью снять наличные без комиссии. Их число, если брать во внимание продукты без ограничений и лимитов, сократилось на одно предложение. Ассортимент составляет четыре продукта. Стоимость обслуживания, в свою очередь, претерпела минимальных изменений. Средний ее уровень в июне 2022 года стал всего на шесть рублей меньше, достигнув 1988 рубля за год. Причем вовсе не удерживается эта плата по значительной части предложений — 22 картам. Месяцем ранее их было столько же, но два игрока рынка исключены из оценки. То есть подобную льготу за месяц ввело две структуры.

Общая тенденция рынка – стабилизация условий по кредитным картам. Во-первых, изменения фиксируются всего у пятой части конкурентов. Во-вторых, почти все они точечные. То есть касаются одного какого-то условия. Лишь в единичном случае можно говорить о существенном пересмотре тарифа. К слову, этот продукт с новыми условиями сразу вошел в пятерку лучших.

Как составлялся рейтинг кредитных карт 2022 года (июнь)

Оценка охватывает ТОП-50 кредитных организаций по объему активов. Этот список дополнен еще тремя игроками рынка, которые находятся в пограничной зоне — с 51 по 53 места. Причина — последние данные датируются февралем. До октября текущего года ЦБ РФ разрешил финансовым институтам не раскрывать данные о своем бизнесе. То есть указанный перечень не актуализируется. В то же время учтенные структуры с большой долей вероятности могли войти в него, так как ранее были участниками. При наличии нескольких продуктов у одной структуры за попадание в лучшие кредитные карты боролось не более трех предложений. Изначально выбирались максимально универсальные.

Комплексный анализ предусматривал учет следующих функций:

- Льготный период. Его срока, варианта расчета и распространение на разные типы операций.

- Процентная ставка за пользование заемными средствами. Как минимальный, так и максимальный уровень.

- Стоимость обслуживания. Причем во внимание принималась и возможность аннулирования этой статьи расходов. При наличии такой возможности оценивалась доступность выполнения условия.

- Комиссия за снятие наличных. Играл роль не только ее размер, но и возможность избежать подобной дополнительной траты. Например, при наличии лимита с бесплатным получением денег и приветственным периодом.

- Кэшбэк. Комплексно оценивались разные параметры функции. Начиная от факта ее постоянного применения, заканчивая размером компенсации от потраченной суммы средств.

- Дополнительные возможности. Например, наличие рассрочки, скидки у партнеров банка и прочие бонусы.

Присутствовать в списке мог только один продукт от одной кредитной организации. То есть в ТОП-10 попадала самая лучшая кредитная карта отдельно взятого банка. К слову, это ограничение было применено к двум конкурентам.

По итогу определены не только комплексно наиболее выгодные предложения, но и максимально универсальные. Причем от крупных структур, представленных в большей части России. То есть доступные основной части граждан.

На что обратить внимание перед тем, как определить какую кредитную карту лучше взять

Практически каждая функция рассматриваемых продуктов располагает нюансами. Если их не учитывать, а опираться только на презентацию, то даже с индивидуальным подходом определить какую кредитку лучше оформить будет проблематично. Причем основные проблемы всплывут в процессе использования пластика. Выделить можно пять основных вопросов.

- Расчет льготного периода. Он может начинаться с момента первой покупки. Этот вариант наиболее удобный. Позволяет самостоятельно определить точную дату полного погашения долга. В то же время популярен и другой подход – с использованием отчетных периодов. Именно этот вариант провоцирует применять приставку «до». Ведь фактически, если сделать покупку в последний день периода трат, grace period сокращается почти на месяц. Соответственно, составит, например, не 55, а фактически 25 дней.

- Распространение льготного периода на разные операции. Понятно, что во всех случаях он применим к оплате покупок пластиком в магазинах. Хотя, у некоторых структур может распространяться и на снятие наличных. Нередко такая возможность важна для потребителя.

- Разные процентные ставки за пользование заемными средствами. Не всегда держатель пластика успевает погасить весь долг до истечения льготного периода. Поэтому важно уделять внимание и переплате. Сразу можно отметить, что лучшие кредитные карты по этому пункту предлагаются клиентам с качественной кредитной историей. Также меньшие ставки действуют на оплату покупок с помощью пластика. На снятие наличных, зачастую, — гораздо большие. Причем в большинстве случаев выгоднее взять потребительский кредит, чем использовать для займа карту.

- Комиссии. За обслуживание и снятие наличных. Не всегда заявляемое банками отсутствие этих трат применимо на практике. В некоторых случаях для аннулирования рассматриваемых расходов необходимо соблюдать определенные условия. Например, обслуживание может отеняться при определенной ежемесячной сумме трат с помощью пластика. Снять наличные без переплаты, по некоторым тарифам, удается только в рамках отдельного лимита. Хотя. Могут устанавливаться и приветственные периоды. То есть отмена комиссий на первый месяц-два.

Как понять — какую кредитную карту лучше оформить

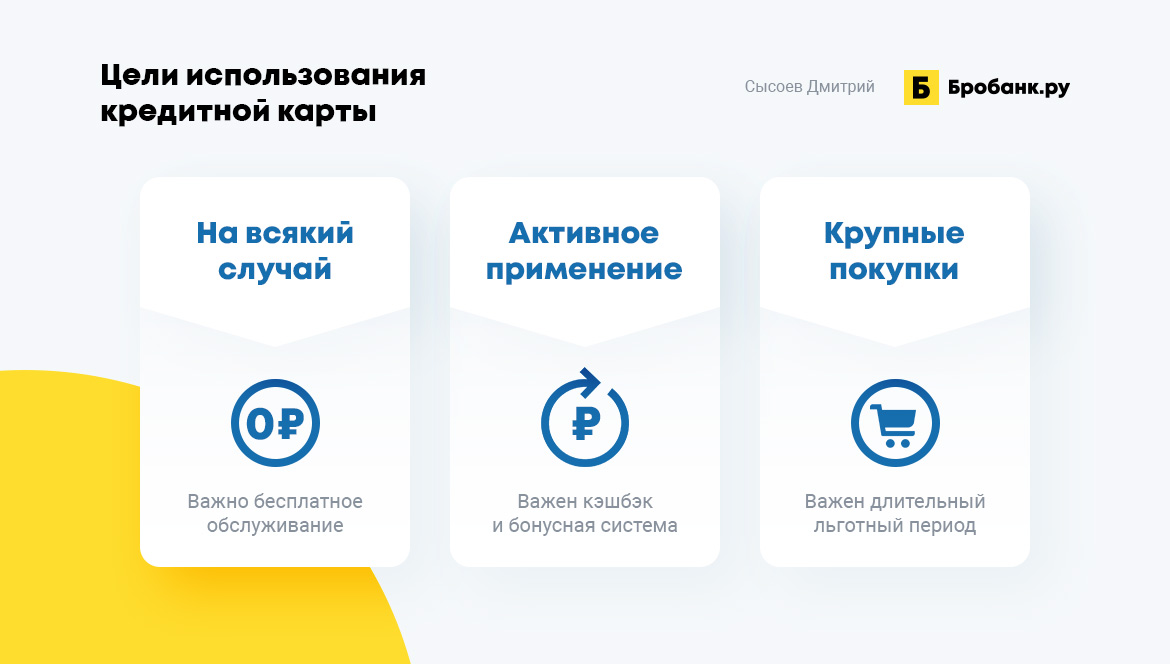

Изначально важно ответить на вопрос – для каких целей будет применяться продукт. Опираясь на это и удастся понять какая кредитная карта лучше для отдельно взятого человека.

Всего можно выделить три варианта использования пластика:

- На всякий случай. Здесь в первую очередь важно полное отсутствие комиссии за обслуживание пластика и счета. Чтобы не тратить средства даже в тех случаях, когда займ не потребовался.

- Для активного применения. Например, ежемесячной оплаты покупок на небольшие суммы. Для этих целей стоит уделить внимание функции как кэшбэк. Причем желательно не просто определить наиболее выгодные тарифы, но и проверить лучшие кредитные карты на отзывы пользователей с детальными описаниями ситуаций. Нередко, бонусная система не такая привлекательная, как кажется на первый взгляд. Например, возврат части потраченных средств может округляться в меньшую сторону до 100 целых рублей, начисляться только по отдельным категориям и т.д.

- Периодические крупные покупки. Например, приобретение дорогостоящей бытовой техники, оплата учебы, ремонта и прочие существенные траты. Здесь важно уделить внимание льготному периоду. То есть самые лучшие кредитные карты для подобных целей будут те, у кого беспроцентный период составляет не менее 120 дней. Чем больше – тем лучше. Либо, если траты входят в категорию льготных, стоит выбрать карту рассрочки.

Естественно, если все три этих пункта включены в тариф продукта, то это самая лучшая кредитная карта. Ведь она соответствует любым потребностям держателя. Правда, подобных универсальных предложений единицы. Даже при их наличии, в основном, они выдаются ограниченный период времени. С дальнейшим изменением тарифа.

Важно отметить, что кредитки по изначальной своей природе не предусмотрены для использования наличных средств. Такие потребности закрывают кредиты. В то же время можно встретить предложения, где на подобные операции действует льготный период и не взимается комиссия. Обращать внимание на эти предложения стоит только при частых сложностях, которые требуют именно наличных.

Где лучше взять кредитную карту

Наиболее выгодные предложения получают лояльные клиенты. То есть имеющие положительную историю взаимоотношений с банком. Например, использующие карту или счет для выплаты дохода той же кредитной организации. Либо применяющие другие продукты, такие как вклады. Поэтому в первую очередь стоит ознакомиться с предложениями структуры, с которой есть факт сотрудничества.

В качестве бонусов можно выделить три основных направления для таких клиентов. Во-первых, меньшая процентная ставка. Во-вторых, больший кредитный лимит. В-третьих, возможная отмена комиссии за обслуживание счета с лимитом кредитования. Также есть вероятность, что будет предоставлена большая сумма займа. Ведь банк располагает полными данными о финансовом положении человека.

Помимо этого, стоит отметить клиентов с качественной кредитной историей. Они могут рассчитывать на определенный бонус. Пусть и один, но достаточно важный. Касается процентной ставки за пользование заемными средствами вне действия льготного периода. Им предлагается меньший уровень этой комиссии. Что в дальнейшем помогает сэкономить.

Архив

Рейтинг кредитных карт: ТОП-10 лучших продуктов для оформления в мае 2022 года

Как и раньше, оценка является комплексной. То есть во внимание приняты данные о тарифах продуктов, указанные на сайтах 50 крупнейших кредитных организаций. Невзирая на то, что новый анализ выполняется спустя всего месяц, лучшие кредитные карты 2022 года мая отличаются от идентичного списка апреля. Это спровоцировано хоть и точечными, но все же изменениями тарифов почти половины предложений.

Сравнительная таблица лучших кредитных карт

| Место | Банк, Карта | Основные преимущества | Льготный период (дней, до) | Процентная ставка (% годовых) | Максимальный кредитный лимит (рублей, до) |

| 1 | ПАО Сбербанк, СберКарта | Рекордно минимальная ставка при оплате покупок у партнеров, бесплатное обслуживание | 120 | 9,8 — 27,8 | 1 000 000 |

| 2 | Азиатско-Тихоокеанский Банк (АО), Универсальная карта | Низкий уровень минимальной процентной ставки, льготный период применяется и к снятию наличных | 120 | 19,9 — 34,9 | 500 000 |

| 3 | Банк ВТБ (ПАО), Карта возможностей | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 110 | 19,9 — 39,9 | 1 000 000 |

| 4 | КБ ЛОКО-Банк (АО), 110 на ВСЁ! | Льготный период распространяется на все операции, низкий уровень максимальной ставки | 110 | 11,9 — 23,9 | 300 000 |

| 5 | АО Почта Банк, ВездеДоход | Кешбэк на все покупки с помощью карты, бесплатное обслуживание | 120 | 10,9 — 49,9 | 1 500 000 |

| 6 | АО Райффайзенбанк, 110 дней без % | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 110 | 19,0 — 49,0 | 600 000 |

| 7 | РНКБ Банк (ПАО), МИР | Бесплатное обслуживание, фиксированная ставка на все операции | 55 | 25,5 | 1 000 000 |

| 8 | Банк ВБРР (АО), 115 дней без процентов | Бесплатное обслуживание без дополнительных условий, функция кешбэк | 115 | 29 — 34 | 1 500 000 |

| 9 | ПАО РОСБАНК, #120подНОЛЬ | Бесплатное снятие наличных, расчет льготного периода с момента покупки | 120 | 34,0 — 40,0 | 2 000 000 |

| 10 | АКБ Абсолют Банк (ПАО), Visa Platinum Power | Услуга информирования предоставляется бесплатно, низкая ставка за пользование займом | 56 | 19,0 | 650 000 |

Анализ рынка предложений в мае

Оценка охватила 57 кредиток. Каждая из них могла войти в ТОП-10. Можно отметить, что за попадание в представленный рейтинг кредитных карт с льготным периодом мая 2022 года конкурировало столько же вариантов, сколько их было месяц тому назад.

За это время финансовые институты, принятые во внимание, не вводили новые продукты. Также не закрывали выпуск ранее выдаваемых. Можно отметить, что изменения тарифов коснулись менее половины конкурентов – 47%. Причем во всех этих случаях они были точечные. То есть с пересмотром, например, исключительно максимального уровня ставки или отдельно комиссии за снятие наличных.

Примечательно, что самое популярное условие, в отношении которого фиксируются изменения в тарифах, не является ставкой. Хотя, перемены в ТОП-10 кредиток связаны и с пересмотром процентов. Наибольшее число новшеств зафиксировано в отношении комиссии за снятие наличных. В семи случаях услуга подорожала. В одном – стала дешевле.

Если брать во внимание средние параметры, то динамика процентной ставки стала обратной относительно предшествующего месяца. В мае средний уровень ее минимальных значений стал меньше на 0,41% годовых. Тем самым достигнув показателя в 26,91% годовых. В предшествующем апреле она находилась на уровне 27,32% годовых.

Никаких изменений не наблюдается в отношении длительности льготного периода. Средняя его продолжительность находится на уровне 87 суток. Это касаемо постоянно действующего условия. Если брать во внимание бонусные предложения, то фиксируется ухудшение тарифов. Так, один банк сократил срок покупок для приветственного льготного периода в 365 дней со 100 суток до 30.

Относительно кредитных карт с возможностью снять наличные без комиссии. Их число, если брать во внимание продукты без ограничений и лимитов, сократилось на два предложения. Сократившись до пяти. Стоимость обслуживания, в свою очередь, не изменилась вообще. Средний ее уровень в апреле 2022 года составлял 1994 рубля за год. Причем вовсе не удерживается эта плата по значительной части предложений — 22 картам. Месяцем ранее их насчитывалась 21.

Общая тенденция рынка – продолжающийся рост процентных ставок. Правда, такое утверждение применимо только к средним показателям. Повышения процентов зафиксировано у 5 продуктов. У четырех – наоборот понижение. Также пересматриваются другие условия. Например, расширяется ассортимент карт с бесплатным обслуживанием. Получение же наличных становится более дорогой операцией.

Апрель

Рейтинг кредитных карт: ТОП-10 лучших продуктов для оформления в апреле 2022 года

Как и раньше, оценка является комплексной. То есть во внимание приняты данные о тарифах продуктов, указанные на сайтах 50 крупнейших кредитных организаций. Невзирая на то, что новый анализ выполняется спустя всего месяц, лучшие кредитные карты 2022 года апреля отличаются от идентичного списка марта. Причем существенно. Это спровоцировано фактором дальнейшей трансформации отечественного финансового рынка под новые реалии.

Сравнительная таблица лучших кредитных карт

| Место | Банк, Карта | Основные преимущества | Льготный период (дней, до) | Процентная ставка (% годовых) | Максимальный кредитный лимит (рублей, до) |

| 1 | ПАО Сбербанк, СберКарта | Рекордно минимальная ставка при оплате покупок у партнеров, бесплатное обслуживание | 120 | 9,8 — 27,8 | 1 000 000 |

| 2 | Банк ВТБ (ПАО), Карта возможностей | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 110 | 19,9 — 39,9 | 1 000 000 |

| 3 | Азиатско-Тихоокеанский Банк (АО), Универсальная карта | Низкий уровень минимальной процентной ставки, льготный период применяется и к снятию наличных | 120 | 19,9 — 39,9 | 500 000 |

| 4 | АО Райффайзенбанк, 110 дней без % | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 110 | 19,0 — 49,0 | 600 000 |

| 5 | АО Почта Банк, ВездеДоход | Кешбэк на все покупки с помощью карты, бесплатное обслуживание | 120 | 10,9 — 49,9 | 1 500 000 |

| 6 | КБ ЛОКО-Банк (АО), 110 на ВСЁ! | Льготный период распространяется на все операции, низкий уровень максимальной ставки | 110 | 11,9 — 23,9 | 300 000 |

| 7 | ПАО РОСБАНК, #120подНОЛЬ | Бесплатное снятие наличных, расчет льготного периода с момента покупки | 120 | 34,0 — 40,0 | 2 000 000 |

| 8 | РНКБ Банк (ПАО), МИР | Бесплатное обслуживание, фиксированная ставка на все операции | 55 | 25,5 | 1 000 000 |

| 9 | Банк ВБРР (АО), 115 дней без процентов | Бесплатное обслуживание без дополнительных условий, функция кешбэк | 115 | 29 — 34 | 1 500 000 |

| 10 | ООО ХКФ Банк, 120 дней без % | Бесплатное обслуживание, льготный период распространяется на все операции | 120 | 10,9 — 59,9 | 700 000 |

Анализ рынка предложений в апреле

Оценка охватила 57 кредиток. Каждая из них могла войти в ТОП-10. Можно отметить, что за попадание в представленный рейтинг кредитных карт с льготным периодом апреля 2022 года конкурировало больше вариантов, чем месяц тому назад. На четыре продукта. Связано это с двумя причинами.

Во-первых, две структуры ввели новые предложения. Правда, ни одно из них не вошло в рейтинг. Еще три варианта включены за счет расширения списка анализируемых банков. Эти игроки рынка по последним данным находятся вне 50 крупнейших, но ранее в него все же входили. Актуализация сведений, зафиксированных в феврале, по решению ЦБ РФ не выполняется. Отчетность до конца года можно не публиковать.

Помимо этого, фиксируются изменения в тарифах. Основные перемены в ТОП-10 кредиток связаны с пересмотром процентных ставок. Забегая наперед, можно отметить, что они продолжили рост. Плюс, хоть и единичные, но все же случаи удаления некоторых карт из продуктовых линеек так же замечены.

Если брать во внимание средние параметры, то самая заметная динамика в процентной ставке. Ее средний минимальный порог в марте 2022 года находился на уровне 25,83% годовых. В апреле он стал больше на 1,49% годовых. То есть достиг 27,32% годовых.

Практически никаких изменений не наблюдается в отношении длительности льготного периода. Средняя его продолжительность находится на уровне 87 суток. Что на 2 дня больше, чем месяцем ранее. Такое смещение спровоцировано удалением и внедрением единичных продуктов. Два новых — предусматривают бесплатное использование займа более чем в 100 суток.

Схожая ситуация относительно кредитных карт с возможностью снять наличные без комиссии. Их число, если брать во внимание продукты без ограничений и лимитов, осталось неизменным – семь единиц. Стоимость обслуживания, в свою очередь, возросла. Средний ее уровень в марте 2022 года составлял 1994 рубля за год. В апреле он увеличился на 3 рубля. То есть достиг 1997 рублей. Причем вовсе не удерживается эта плата по значительной части предложений — 21 карте. Месяцем ранее их было 18.

Общая тенденция рынка – продолжающийся рост процентных ставок. Пусть и замедлившийся относительно прошлого месяца. Также пересматриваются другие условия продуктов. Например, расширяется ассортимент карт с бесплатным обслуживанием. То есть банки пытаются уравновесить условия, ужесточив их в одном направлении, но ослабив – в другом.

Март

Рейтинг кредитных карт: ТОП-10 лучших продуктов для оформления в марте 2022 года

Как и раньше, оценка является комплексной. То есть во внимание приняты данные о тарифах продуктов, указанные на сайтах 50 крупнейших кредитных организаций. Невзирая на то, что новый анализ выполняется спустя всего месяц, лучшие кредитные карты 2022 года, в частности марта, отличаются от идентичного списка февраля. Причем существенно. Это спровоцировано двумя факторами. Во-первых, глобальными изменениями в банковском секторе. Во-вторых, выходом одних игроков рынка и входом других в ТОП-50 по объему активов.

Сравнительная таблица лучших кредитных карт

| Место | Банк, Карта | Основные преимущества | Льготный период (дней, до) | Процентная ставка (% годовых) | Максимальный кредитный лимит (рублей, до) |

| 1 | ПАО Сбербанк, СберКарта | Рекордно минимальная ставка при оплате покупок у партнеров, бесплатное обслуживание | 120 | 9,8 — 27,8 | 1 000 000 |

| 2 | Банк ВБРР (АО), 115 дней без процентов | Бесплатное обслуживание без дополнительных условий, фиксированная ставка на разные операции | 115 | 19,9 | 1 500 000 |

| 3 | КБ Ренессанс Кредит (ООО), Разумная | Рекордный постоянный льготный период, бесплатное обслуживание | 145 | 9,9 — 69,9 | 600 000 |

| 4 | Банк ВТБ (ПАО), Карта возможностей | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 110 | 19,9 — 39,9 | 1 000 000 |

| 5 | АО Почта Банк, ВездеДоход | Кешбэк на все покупки с помощью карты, бесплатное обслуживание | 120 | 10,9 — 39,9 | 1 500 000 |

| 6 | ПАО Банк ФК Открытие, ВСЕ ЧТО НАДО | Бесплатное снятие наличных, отсчет льготного периода с момента первой покупки | 120 | 39,9 | 500 000 |

| 7 | ПАО КБ УБРиР, My Freedom | Льготный период применяется ко всем операциям, отмена комиссии за обслуживание при тратах от 5000 рублей в месяц | 120 | 12,0 — 49,9 | 700 000 |

| 8 | АО ОТП Банк, 120 дней без процентов | Наличие рассрочки, бесплатное обслуживание | 120 | 9,9 — 49,9 | 300 000 |

| 9 | АО Банк ДОМ.РФ, Кредитная карта | Кешбэк на все покупки с помощью карты, низкая фиксированная ставка на разные операции | 120 | 25,0 | 300 000 |

| 10 | ПАО РОСБАНК, #120подНОЛЬ | Бесплатное снятие наличных, расчет льготного периода с момента покупки | 120 | 34,0 — 40,0 | 1 000 000 |

Анализ рынка предложений в марте

Оценка охватила 53 кредитки. Каждая из них могла войти в ТОП-10. Можно отметить, что за попадание в представленный рейтинг кредитных карт с льготным периодом марта 2022 года конкурировало меньше вариантов, чем месяц тому назад. Стало меньше на шесть продуктов. Пять из них – исключены из линейки банков.

Помимо этого, фиксируются изменения в тарифах. Основные перемены в ТОП-10 кредиток связаны с пересмотром процентных ставок. Также наблюдаются неоднократные повышения стоимости обслуживания карт и дополнительной комиссии – смс-информирование.

Если брать во внимание средние параметры, то самая заметная динамика в процентной ставке. Ее средний минимальный порог в феврале 2022 года находился на уровне 17,37% годовых. В марте он стал больше на 8,46% годовых. То есть достиг 25,83% годовых.

Практически никаких изменений не наблюдается в отношении длительности льготного периода. Средняя его продолжительность находится на уровне 85 суток. Что на 2 дня меньше, чем месяцем ранее. Такое смещение спровоцировано удалением ряда продуктов. Два из них предусматривали бесплатное использование займа более чем в 100 суток.

Схожая ситуация относительно кредитных карт с возможностью снять наличные без комиссии. Их число, если брать во внимание продукты без ограничений и лимитов, осталось неизменным – семь единиц. Стоимость обслуживания, в свою очередь, возросла. Средний ее уровень в феврале 2022 года составлял 1987 рублей за год. В марте он увеличился на 7 рублей. То есть достиг до 1994 рублей. Причем вовсе не удерживается эта плата по 18 картам. Месяцем ранее их было 15.

Общая тенденция рынка – значительный рост процентных ставок. Это ожидаемо. Ведь в конце прошлого месяца ЦБ РФ экстренно увеличил ключевую ставку. Причем до исторически рекордного уровня в 20%. Естественно, это спровоцировало пересмотр условий продуктов. В первую очередь комиссии за пользование заемными средствами – проценты резко увеличились. К слову, этот фактор и спровоцировал составление рейтинга в середине марта, а не 1 числа, как это было ранее.

Февраль

Как и раньше, оценка является комплексной. То есть во внимание приняты данные о тарифах продуктов, указанные на сайтах 50 крупнейших кредитных организаций. Невзирая на то, что новый анализ выполняется спустя всего месяц, лучшие кредитные карты 2022 года, в частности февраля, отличаются от идентичного списка января. Причем существенно. Это спровоцировано сменой тарифов. В некоторых случаях даже одно изменение играло важную роль. Естественно, если касалось важной функции продукта.

Сравнительная таблица лучших кредитных карт

| Место | Банк, Карта | Основные преимущества | Льготный период (дней, до) | Процентная ставка (% годовых) | Максимальный кредитный лимит (рублей, до) |

| 1 | ПАО Сбербанк, СберКарта | Рекордно минимальная ставка при оплате покупок у пратнеров, бесплатное обслуживание | 120 | 9,8-21,7 | 1 000 000 |

| 2 | Банк ВБРР (АО), 115 дней без процентов | Бесплатное обслуживание без дополнительных условий, фиксированная ставка на разные операции | 115 | 19,9 | 1 500 000 |

| 3 | Азиатско-Тихоокеанский Банк (АО), Универсальная карта | Низкий уровень минимальной процентной ставки, льготный период применяется и к снятию наличных | 120 | 10,0 — 25,5 | 1 000 000 |

| 4 | ПАО РОСБАНК, #120подНОЛЬ | Бесплатное снятие наличных, расчет льготного периода с момента покупки | 120 | 16-24,9 | 1 000 000 |

| 5 | ПАО Промсвязьбанк, Карта 100+ | Фиксированная ставка для всех операций, бесплатное обслуживание | 101 | 21,5 | 1 000 000 |

| 6 | АО АЛЬФА-БАНК, 100 дней без % | Первый год пользования бесплатно, льготный период распространяется на все операции | 100 | 11,9 — 22,49 | 600 000 |

| 7 | Банк ВТБ (ПАО), Карта возможностей | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 110 | 14,9 — 34,9 | 1 000 000 |

| 8 | КБ Ренессанс Кредит (ООО), Разумная | Рекордный постоянный льготный период, бесплатное обслуживание | 145 | 9,9 — 49,9 | 600 000 |

| 9 | АО ОТП Банк, 120 дней без процентов | Наличие рассрочки, бесплатное обслуживание | 120 | 9,9 -49,9 | 300 000 |

| 10 | ПАО Банк ФК Открытие, 120 дней | Бесплатное снятие наличных, отсчет льготного периода с момента первой покупки | 120 | 13,9 — 29,9 | 500 000 |

Анализ рынка предложений в феврале

Оценка охватила 59 кредиток. Каждая из них и могла войти в ТОП-10. Можно отметить, что за попадание в представленный рейтинг кредитных карт с льготным периодом февраля 2022 года конкурировали почти все те же варианты, что и месяцем ранее. То есть существенных изменений продуктовых линек в банках не наблюдается. Лишь на одну кредитку стало меньше.

В то же время фиксируются изменения в тарифах. Пусть не всегда они глобальные, но все же провоцирующие перемены в ТОП-10 кредиток. Причем они касаются не только смены позиций конкурентов, представленных месяцем ранее в списке. Также есть новые участники. Он один. За счет отмены комиссии при снятии наличных.

Если брать во внимание средние параметры, то динамика практически незаметна. Например, первую очередь можно отметить процентную ставку. Ее средний минимальный порог в январе 2022 года находился на уровне 17,36. В феврале стал больше всего на 0,01% годовых. То есть достиг 17,37% годовых.

Практически никаких изменений не наблюдается и в отношении длительности льготного периода. Средняя его продолжительность остается на уровне 87 суток. Даже факт прекращения выдачи одного ранее рассматриваемого продукта, который располагал значительно меньшей длительностью функции, не повлиял на средний показатель по рынку.

Положительная динамика наблюдается по двум параметрам. Во-первых, относительно кредитных карт с возможностью снять наличные без комиссии. Их число, если брать во внимание продукты без ограничений и лимитов, стало больше. Достигнув ассортимента в семь кредиток. Во-вторых, стоимость обслуживания. Средний ее уровень в январе 2022 года составлял 2028 рублей. В феврале он снизился до 1987 рублей. Причем вовсе не удерживается эта плата по 15 картам. Месяцем ранее их было 14.

Общая тенденция рынка – практически отсутствующие изменения. Это ожидаемо. По двум причинам. Во-первых, январь располагает длительными праздниками. То есть времени на пересмотр тарифов остается мало. Во-вторых, выполняется подведение итогов ушедшего года, в конце которого заблаговременно большая часть игроков рынка, учитывая прогноза, меняют условия пользования пластиком.

Январь

Как и раньше, оценка является комплексной. То есть во внимание приняты данные о тарифах продуктов, указанные на сайтах 50 крупнейших кредитных организаций. Невзирая на то, что новый анализ выполняется спустя всего месяц, лучшие кредитные карты 2022 года, в частности января, отличаются от идентичного списка декабря 2021. Причем существенно. Это спровоцировано сменой тарифов после новогодних праздников.

| Место | Банк, Карта | Основные преимущества | Льготный период (дней, до) | Процентная ставка (% годовых) | Максимальный кредитный лимит (рублей, до) |

| 1 | Банк ВБРР (АО), 115 дней без процентов | Бесплатное обслуживание без дополнительных условий, функция кэшбэк | 115 | 19,9 | 1 500 000 |

| 2 | Азиатско-Тихоокеанский Банк (АО), Универсальная карта | Низкий уровень минимальной процентной ставки, льготный период применяется и к снятию наличных | 120 | 10,0 — 25,5 | 1 000 000 |

| 3 | ПАО Сбербанк, СберКарта | Одна из наименьших процентных ставок при оплате покупок картой, бесплатное обслуживание | 120 | 9,8 — 21,7 | 1 000 000 |

| 4 | ПАО Промсвязьбанк, Карта 100+ | Фиксированная ставка для всех операций, льготный период начинает отсчет с момента покупки | 101 | 21,5 | 1 000 000 |

| 5 | АО ОТП Банк, 120 дней без процентов | Наличие рассрочки, бесплатное обслуживание | 120 | 9,9 — 49,9 | 300 000 |

| 6 | КБ Ренессанс Кредит (ООО), Разумная | Рекордный постоянный льготный период в 145 дней, льготный период начинает отсчет с момента покупки | 145 | 9,9 — 39,9 | 600 000 |

| 7 | Банк ВТБ (ПАО), Карта возможностей | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 110 (первый — до 200) | 14,9 — 34,9 | 1 000 000 |

| 8 | ПАО МОСКОВСКИЙ КРЕДИТНЫЙ БАНК, Можно больше | Один из наиболее длительных льготных периодов, снятие наличных без комиссии до 50% лимита | 123 | 21,0 — 31,7 | 800 000 |

| 9 | АО АЛЬФА-БАНК, 100 дней без % | Первый год пользования бесплатно, льготный период распространяется на все операции | 100 | 11,99 — 22,49 | 1 000 000 |

| 10 | ПАО Банк ФК Открытие, 120 дней | Бесплатное снятие наличных, возврат комиссии за обслуживание при тратах от 5000 рублей в месяц | 120 | 13,9 — 29,9 | 500 000 |

Анализ рынка предложений в январе

Оценка охватила 60 кредиток. Каждая из них и могла войти в ТОП-10. Можно отметить, что за попадание в представленный рейтинг кредитных карт с льготным периодом января 2022 года конкурировали почти все те же продукты, что и месяцем ранее. То есть существенных изменений продуктовых линек в банках не наблюдается. Такие факты есть лишь в единичных случаях.

В то же время фиксируется заметное число изменений в тарифах. Что и провоцирует перемены в ТОП-10 кредиток. Причем они касаются не только смены позиций конкурентов, представленных месяцем ранее в списке. Также есть новые участники. Их три. Один и вовсе стал лидером. За счет снижение процентных ставок и отмены комиссии за обслуживание.

Если брать во внимание средние параметры, то динамика разделилась. Одни условия стали более выгодными. Другие – менее. В первую очередь можно отметить процентную ставку. Если средний минимальный ее порог в декабре 2021 года находился на уровне 17,72%, то в январе 2022 этот показатель стал меньше на 0,358% годовых. То есть достиг 17,36% годовых. Можно отметить, что снижение ставок – общий тренд рынка.

Положительная тенденция наблюдается и в отношении длительности льготного периода. Средняя его продолжительность увеличилась на 2 дня – с 85 до 87 суток. Правда, здесь большую роль сыграло исключение единичных кредитных карт из продуктовых линеек банков, а не улучшение условий по уже действующим предложениям.

Негативная динамика наблюдается по двум параметрам. Во-первых, относительно кредитных карт с возможностью снять наличные без комиссии. Их число, если брать во внимание продукты без ограничений и лимитов, стало меньше на два. Во-вторых, стоимость обслуживания. Средний ее уровень в январе 2022 года стал больше на 11 рублей. Тем самым, достигнув показателя в 2028 рублей.

Ухудшение средних параметров по стоимости обслуживания и снятию наличных без комиссии, вероятнее всего, связаны с прекращением акций, приуроченных к Новому году. То есть подобные предложения все же являются не маркетинговыми, а реальными. Как минимум, по большей части.

Декабрь 2021 года

Оценка охватывает 50 крупнейших банков России по объему активов. То есть наиболее популярные и надежные структуры. Данные о тарифах взяты с их официальных сайтов. Определялись лучшие кредитные карты 2021 года, в частности декабря, по комплексной оценке. Учитывалось пять параметров.

| Место | Банк, Карта | Основные преимущества | Льготный период (дней, до) | Процентная ставка (% годовых) | Максимальный кредитный лимит (рублей, до) |

| 1 | ПАО Сбербанк, Кредитная СберКарта | Одна из наименьших процентных ставок при оплате покупок картой, бесплатное обслуживание | 120 | 9,8-17,9 | 1 000 000 |

| 2 | Азиатско-Тихоокеанский Банк (АО), Универсальная карта | Ежемесячный лимит на снятие наличных без комиссии до 30 000 рублей, бесплатное обслуживание | 120 | 10,0-27,0 | 1 000 000 |

| 3 | АО МИнБанк, Правильная карта | Бесплатное обслуживание, ежемесячный лимит на снятие наличных без комиссии до 20 000 рублей | 115 | 18,9-25,9 | 600 000 |

| 4 | АО АЛЬФА-БАНК, 100 дней без % | Первый год после оформления карты без комиссии за обслуживание, расчет льготного периода с момента покупки | 100 | 11,99-23,89 | 1 000 000 |

| 5 | АО ОТП Банк, 120 дней без процентов | Ежемесячный лимит на снятие наличных без комиссии до 20 000 рублей, бесплатное обслуживание | 120 | 9,9-49,9 | 300 000 |

| 6 | ПАО Банк ФК Открытие, 120 дней | Нет комиссии за снятие наличных, отмена комиссии за обслуживание при незначительном месячном обороте средств по карте в 5000 рублей | 120 | 13,9-29,9 | 500 000 |

| 7 | КБ Ренессанс Кредит (ООО), Разумная | Рекордный постоянный льготный период в 145 дней, бесплатное обслуживание | 145 | 11,9-39,9 | 600 000 |

| 8 | ПАО МТС-Банк, CASHBACK | Одна из лучший функций кэшбэк — возврата части потраченных средств, отмена комиссии за обслуживание при обороте средство по карте на сумму 8000 рублей за месяц | 111 | 11,9-25,9 | 1 000 000 |

| 9 | Банк ВТБ (ПАО), Кредитная «Карта возможностей» | Без комиссии можно снимать до 50 000 рублей в месяц, бесплатное обслуживание | 110 (первый — до 200) | 14,9-34,9 | 1 000 000 |

| 10 | ПАО БАНК УРАЛСИБ, 120 дней на максимум | Нет комиссии за получение наличных за счет кредитного лимита, незначительная комиссия за обслуживание с возможностью ее отмены | 120 | 11,9-39,9 | 1 000 000 |

Анализ рынка предложений в декабре

Ассортимент продуктов достаточно широкий. Предлагает их 40 кредитных организаций из 50 оцениваемых. Помимо некоторых структур, нацеленных на работу с непрофильными активами, а также узкоспециализированных, в этом перечне 2 НКО. То есть они не эмитируют пластик. Соответственно, за попадание в ТОП-10 не конкурировали.

Важно отметить, что у большинства игроков рынка продуктовая линейка насчитывает более одного варианта. Естественно, при такой ситуации за попадание в представленный рейтинг кредитных карт с льготным периодом конкурировали несколько предложений от одного банка. Не более трех. Правда, в сам перечень мог войти только один пластик.

Если брать средние условия действующих предложений по кредиткам, то можно в первую очередь отметить льготный период. Среднестатистическая его длительность – 85 дней. Минимальная – 50 суток. Рекордная продолжительность – 145. Самые популярные варианты льготного периода – до 120 и до 55 дней. Такие сроки предусмотрены по 13 и 11 продуктам соответственно.

Относительно процентных ставок. Средний уровень минимального порога – 17,72% годовых. Рекордно низкая – составляет 9,5% годовых. По большей части продуктов, в том числе вошедших в ТОП кредитных карт по комплексной оценке, наименьшая ставка применяется в двух случаях. Во-первых, при оплате покупок пластиком. Иногда – даже у отдельных ритейлеров. Во-вторых, лояльным клиентам. Например, с качественной кредитной историей, получающим через банк зарплату и т.д.

Среднестатистическая стоимость обслуживания рассматриваемых продуктов, естественно среди тех, у кого предусмотрено удержание этой комиссии, на уровне 2000 рублей в год. Точнее – 2017 рублей. Самый дешевый вариант – 450 рублей. Наиболее дорогостоящий – 17 880 рублей. Причем это не предел. Некоторые банки располагают более чем тремя предложениями, куда входят премиальные продукты. Они, зачастую, не учитывались.