Помощь в получении кредита под низкий процент в Москве

Где взять кредит под маленький процент? Почему кредитные ставки в банках не фиксированы и каждый запрос напоминает лотерею – позволит банк взять кредит наличными под низкий процент или решит, что именно вы должны переплачивать по максимуму?

Текущая экономическая ситуация позволяет банкам выдавать потребительские кредиты с низкой процентной ставкой, но не все кредитные организации используют эту возможность. На страницах нашей доски предложений вы узнаете о самых лояльных программах и получите лучшие проценты по кредитам в банках.

Реально ли получить кредит под низкий процент?

Замечали, что рекламные листовки никогда не информируют точно, под какие проценты дают кредиты банки? В описании кредитов всегда указывается «от» и «до».

Величина процентной ставки банка зависит от многих факторов, например – от суммы кредита. Взять кредит 500000 с низкой процентной ставкой гораздо проще, чем ссуду на 50000 рублей. Большинство финансовых организаций смягчают условия, если клиент решает взять кредит от 300000.

Под низкий процент также рассчитываются ссуды для зарплатников, постоянных клиентов банка, и заёмщиков, подтвердивших доход справками с работы. Важную роль играет и кредитная история – светлое финансовое прошлое благотворно отразится на стоимости кредита.

Клиент, соответствующий всем перечисленным характеристикам и получает то самое «от», а «до» нарастает по мере несоответствия данных факторов.

Как взять кредит в банке под минимальный процент?

Так как факторов, влияющих на банковские ставки по кредитам, очень много, мы выбрали основные и составили для вас ряд рекомендаций. Следуя нашим советам, у вас получится взять кредит под небольшие проценты:

- Подавайте заявку онлайн! Не переплачивайте за работу менеджеров офиса и сами выбирайте параметры ссуды.

- Страхование не обязательно! И никак не влияет на решение банка.

- Подбирайте платеж, обеспечивающий нагрузку на ежемесячный доход не более 40%.

- Есть возможность взять справку с работы? Воспользуйтесь ей, чтобы взять деньги в кредит под маленький процент.

- Старайтесь выбирать банк, с которым вы сотрудничали ранее – пользовались картой, делали переводы, держали депозит: банки любят «старых знакомых».

- Указывайте все дополнительные доходы, помимо основного. Укажите доход супруга, даже если брак гражданский.

- Наличие недвижимости, автомобиля, указанные в анкете, положительно отразятся на платежеспособности, и как следствие – на уровне процентной ставки.

Где самый выгодный процент по потребительскому кредиту?

Подборка лучших кредитных предложений ждет вас в текущем разделе нашего сайта. Чтобы обеспечить для себя альтернативу выбора, вы можете заполнить анкеты в 2-3 банка и сравнить результаты одобрения.

Практика показывает, что самая низкая ставка по потребительскому кредиту в 2018 году характерна развивающимся банкам, которые активно увеличивают кредитный портфель. Такие кредитные организации акцентируют внимание на продвижении кредитных продуктов, публикуют много рекламы кредитов, а на депозиты наоборот — делают не очень привлекательные условия.

Кредит на миллион под низкий процент

Крупные ссуды стоит выделить особенно, так как, оформляя, к примеру, кредит на 10 лет под низкий процент, вы физически ощущаете разницу даже в доле процента.

«Играть» долями процентов на параметрах скорринга умеют специалисты финансовой сферы – сотрудники банков, кредитные брокеры. Оформляя несколько кредитов ежедневно, они точно знают – что лучше написать в анкете для максимально эффективного результата. Кредит под контролем брокера выходит выгоднее до 3,5-5% годовых – на крупных долгосрочных кредитах в денежном выражении экономия колоссальна.

На нашем сайте вы можете также найти помощь в получении кредита под низкий процент – в разделах кредитной доски вам предложат свои услуги брокеры со стажем финансовой деятельности, менеджеры банков и специалисты иных отделов банка, имеющих влияние на результат решения системы.

Кредит с плохой кредитной историей

Заполните все необходимые параметры в своей анкете на сайте rspcn.ru, это существенно увеличит шансы получить более выгодное предложение.

Подтвердите данные

Пройдите верификацию для подтверждения введенных персональных данных на сайте ранее, все данные надежно защищены зашифрованным протоколом соединения.

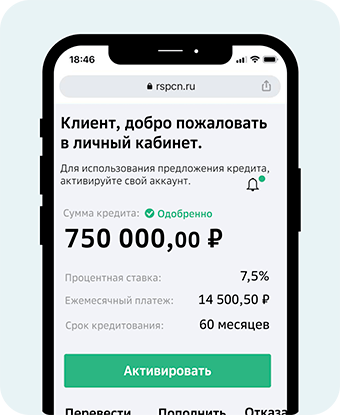

Получите кредит

Используйте самое выгодное предложение кредита, которое мы подобрали для Вас.

Где взять кредит с плохой кредитной историей?

Полякова Иннеса

Пользователь

Дата регистрации: 13.08.2021

15.08.2021

Вопрос пользователя

Здравствуйте, мне очень срочно нужна помощь в получение кредита с плохой кредитной историей. Уважаемый эксперт скажите мне, пожалуйста. Как мгновенно получить одобрение по заявке если кредитная история испорчена и имеются действующие просрочки?

Мне хотелось бы еще узнать список банков которые дают .

Акселеров Юрий

Руководитель отдела

кредитного скоринга

15.08.2021

Ответ эксперта

Доброго Вам дня Инесса, Спасибо за вопрос!

Далеко не всегда наличие действующих просроченных платежей и испорченной КИ однозначно говорит о том, что придет отказ по обращению на выдачу ПК, займа или даже ипотеки.

Для меня как для эксперта в своей области, очень важны параметры желаемого кредита, сумма и срок, выписка из Бюро кредитных историй. Также было очень интересно узнать Ваши возможности как заемщика, Ваш доход, возможность его подтверждения. Рассматриваете ли Вы взять кредит под залог или привлечь на помощь поручителей, эти параметры просто необходимы, чтобы я мог позволить себе дать индивидуальный совет конкретно для Вас Инесса.

На основании ранее сделанного вывода, я позволю себе дать ответ в более обобщенной форме, который подойдет большинству людей которым нужна помощь в получение кредита с плохой кредитной историей. Дело в том, что в настоящее время банки и микрофинансовые организации, принимают решения основываясь более чем на 50 параметрах клиента, я об этом уже писал на сайте целую статью (советую ознакомиться). С уверенностью могу сказать, что лучшим решением для людей в аналогичной ситуации будет.

Информация

общая информация, условия и требования банков, информация о получение и обслуживании кредитов

Общая информация

Условия и требования

Получение и обслуживание

Требования к заемщикам

Как получить кредит с плохой кредитной историей

Здравствуйте, меня зовут Аксеонов Юрий Владимирович.

Я руководитель скоринг отдела в ООО “Кредитные системы”, более 15 лет я работаю в сфере потребительского кредитования. В этой статье мне хотелось бы объяснить простыми словами для каждого человека. Как на данный момент протекает процесс кредитного скоринга, тренды и веяния в финансовых организации в России и что делать людям которые испортили свою кредитную историю.

Давай разберемся, что такое кредитная история и какую роль она играет при принятии решения о выдаче кредита.

Что такое кредитная история?

Это информационные данные о всех кредитных операциях физического или юридического лица.

Она показывает, в какие финансовые организации вы обращались за получением кредита или займа. В данных отражается информация о параметрах кредита, срок и сумма необходимого кредита, результат решения. Также в кредитной истории отражается информация о том, были ли вы поручителем или созаемщиком. Вся информация по действующим и ранее выданным кредитным продукам.

На данный момент КИ является основным фактором на котором основываются алгоритмы скоринг программ, этот параметр изучается особенно внимательно. Нужно понимать, что если бы, банки не выдавали кредиты клиентам с плохой кредитной историей они бы, теряли более 70% своих клиентов. Можно получить дополнительные балы, для получения кредита и более выгодных процентов, рассмотрим основные параметры которые учитываются для принятия решения по выдаче:

Основные параметры:

Гендерная принадлежность; Возрастные диапозоны; Семейное положение; Имущество или собственность клиента; Образования; Профессия; Сфера деятельности; Доход.

Теперь стоит рассмотреть, какие варианты подходят индивидуально для вас, чтобы получить кредит даже с очень плохой кредитной историей:

1. Рефинансирование всех текущих кредитов на более длительный срок, наверное одно из самых выгодных решений как для банка, так и для клиента. Это позволит получить кредит, снизить ежемесячный платеж и при своевременном погашении улучшит Вашу кредитную историю;

2. Воспользоваться агрегатором для подбора кредитов, вы можете оставить заявку на кредит с плохой КИ у нас на сайте rspcn.ru и мы подберем для вас, самый выгодный вариант, среди всех доступных на рынке;

3. Улучшить кредитную историю, это сделать гораздо труднее. Придется избавиться от действующих просрочек, взять несколько микрозаймов под низкий процент и погасить их в течение 2-3 месяцев;

4. Найти поручителя, банки охотнее дадут кредит если вы найдете одного или двух человек, которые смогут поручится за вас в финансовом плане.

5. Под залог, это тоже хороший вариант который снизит риски финансовых компаний и несмотря на испорченную кредитную историю, банки дадут вам необходимую сумму.

В заключение, подводим итоги. Никто не даст вам сто процентной гарантии в положительном решение с плохой кредитной историей, но шансы получить кредит есть всегда.

Оформлю кредит на себя за вознаграждение — что это значит?

Не всегда банки идут на встречу в получение кредита. В этом случае на помощь приходят третьи лица, которые оформляют кредит на себя за вознаграждение.

Есть много таких предложений и объявлений: «возьму кредит за откат». Чтобы воспользоваться ими необходимо знать всю подноготную данной услуги.

Самое главное — не берите кредит, если не сможете его отдать.

Кредит за откат

Если по объективным причинам банки отказывают в выдаче кредита, то есть альтернативный вариант. Можно попросить третье лицо оформить его на себя, при этом выплаты будете совершать вы. Чаще всего за подобной помощью обращаются к родственникам или друзьям. Но не всегда в кругу близких людей есть те, кто готовы пойти на это. В этом случае на помощь придут услуги кредитного донора.

Этот термин применяют к лицам, которые за вознаграждение готовы оформить кредитный договор на свое имя. Проще говоря, с заемных средств придется дать откат. Эта схема действий находится в правовом поле и законодательно никак не ограничивается.

У кредитного донора имеется безупречная репутация и идеальная кредитная история, поэтому ему получить необходимый займ легко.

Если вы решили, что этот вариант получения заемных средств является единственно возможным, то перед тем как им воспользоваться, нужно более подробно разобраться во всех финансовых тонкостях и нюансах.

Как это работает и где найти кредитного донора

Где найти

Первым делом возникает вопрос: «Где найти кредитного донора?».

- Специализированные сайты;

- Тематические форумы;

- Видео на ютубе (да, есть предложения прямо через видеоролики);

- Знакомые и родственники;

- Специальные компании.

Обращение в специальные компании

Как известно спрос рождает предложение. Поэтому на финансовый рынок постепенно выходят компании, которые готовы предоставить услуги подобного рода. Они самостоятельно найдут подходящего кредитного донора и помогут решить возникшие вопросы. Однако при такой схеме, придется заплатить и организации-посреднику.

За свою работу компании берут от 10%. При таком раскладе реальная стоимость кредита значительно возрастает.

Также стоит разобрать вопрос о том, в каких случаях может понадобиться помощь кредитного посредника. Самая многочисленная категория людей, которые обращается к кредитным донорам, состоит из недобросовестных плательщиков в прошлом, т.е. людей с испорченной кредитной историей. Также подобная услуга пользуется спросом у граждан, работающих неофициально или не имеющих постоянного источника доходов. Они не имеют возможность предоставить в банк необходимый комплект документов. В число клиентов финансовых посредников входят те, кто ранее объявил себя банкротом.

К кредитным донорам обращаются студенты, пенсионеры и иные лица, которым сложно подтвердить свой доход и которым получить кредит в банке трудно.

Схема работы

Схема работы со стороны кредитного донора:

- Он идет в банк и на свое имя заключает кредитный договор. Одобрение банк дает в большинстве случаев. Подтвержденный доход и хорошая кредитная история этому способствуют.

- Полученные заемные средства он передает вам в руки под расписку, которая заверяется нотариально. Тем самым донор страхует себя. Заверенная расписка является достаточным основанием для обращения в суд и взимание долга через судебных приставов, в случае если обратившийся человек решит не возвращать заемные средства. Таким образом, вы уже несете финансовые обязательства не перед банком, а перед посредником.

- Вознаграждение за работу кредитный донор обычно получает после оформления кредита, в момент передачи средств он забирает сумму комиссии. Стоимость услуг посредника может варьироваться от 5 до 30%. Эта цифра зависит от суммы кредита и его срока.

Стоит ли оформлять кредит на другого человека

У кредитного донорства есть как плюсы, так и минусы. Неоспоримым достоинством является возможность получения заемных средств законным способом. Таким образом, человек может решить возникшие финансовые трудности. При этом возврат кредитных средств осуществляется частями и строго фиксированным платежом. Плюсом является и простота оформления. Вам не придется собирать купу документов и бегать по инстанциям. За вас все сделают другие люди.

Перед обращением к посреднику необходимо ознакомиться и с минусами:

- невозможность исправить испорченную ранее кредитную историю, так как займ будет оформлен на другое лицо:

- дополнительные траты на комиссию за услуги;

- имеется вероятность нарваться на мошенников.

Подводные камни и скрытые особенности

Кредитным донорам не выгодно работать с небольшими суммами. Время и силы, потраченные на оформление кредита по всем правилам, не окупится маленькой комиссией. Поэтому сумма займа обычно начинается со 100000 рублей. Поэтому если нужна сумма меньше чем указанная цифра, то обращаться к кредитному донору не целесообразно. Даже если он и согласиться на это, сумма комиссии будет значительно завышена.

Также посреднику не выгодно брать долгосрочный займ. Ведь при нарушении договора с заемщиком возврат денег банку ложится на него. Поэтому донор будет настаивать на короткий срок в ущерб комфортности текущего платежа.

Доноры очень редко работают самостоятельно. Чаще всего между ними стоит организация, которая занимается подбором донора и решает спорные вопросы. Поэтому взять деньги и не платить не получится. В противном случае долг передадут коллекторам, методы работы которых, известны всем. Примерами их неправомерных действий пестрят новостные ленты многих изданий.

Банки отрицательно относятся к подобным схемам.

- Большинство кредитных договоров содержат пункт, по которому отчуждение взятых на себя кредитных обязательств третьему лицу запрещено. Поэтому, если банку станет известно, что в сделке присутствует кредитное донорство, он вправе потребовать полное досрочное погашение займа.

- Посредник же, соответственно, потребует возврат полной суммы долга с заемщика.

Отрицательная кредитная история: что делать?

Не выплаченный в прошлом кредит станет серьезной проблемой в будущем. Банки вносят таких недобросовестных плательщиков в базу, и получить новый займ или ипотечный кредит становиться очень сложно.

Как в этом случае действовать, чтобы исправить ситуацию?

Есть несколько вариантов решения финансовых проблем:

- Можно обратиться за помощью к частному кредитору. Это люди, которые готовы выдать небольшой займ из собственных средств. Все условия оговариваются лично, после чего подписывается договор и составляется расписка, в которых фиксируется факт и сумма займа. Частные кредиторы могут требовать залог.

- Воспользоваться услугами микрофинансовой организации. Такие компании могут оформить кредит только по паспорту на сумму от 10 до 30 тысяч рублей на короткий срок (2-3 месяца). Процентная ставка в МФО варьируется в диапазоне от 0,5 до 2% в сутки.

- Оформить заявку у банков, которые дают кредит всем. Для получения таких займов не требуется объемный пакет бумаг, обычно 2 документа — паспорт и дополнительный документ, например, снилс или права. Данные кредитные программы действуют во многих финансовых учреждениях. Лояльные банки: Ренессанс Кредит, Тинькофф Банк, СКБ Банк и д.р.

- Запрос на дистанционное оформление кредитной карты с доставкой на дом. Отличный выбор — кредитная карта Тинькофф.

- И последним вариантом станет обращение к кредитным донорам, о которых уже рассказали ранее.

Перед обращением к посреднику стоит все же попробовать оформить кредит самостоятельно. На данный момент существует много доступных кредитных предложений.

Как обезопасить себя от мошенников

Если вы все же решились прибегнуть к услугам кредитного донора, стоит досконально разобраться в схеме. Такой скрупулезный подход поможет не попасть в неприятную ситуацию.

Мошенники облюбовали эту новую нишу, и найти реального донора становиться очень сложно.

- Во-первых, не при каких обстоятельствах не вносите предоплату за услуги. Комиссию необходимо уплачивать только в момент передачи суммы кредита. Среди мошенников очень распространена практика, при которой они просят перевести предоплату на счет мобильного телефона или карту и потом просто благополучно исчезают. Поэтому если посредник требует внести какую-то сумму заранее, сразу прекращайте с ним работать и ищите нового.

- Во-вторых, не стоит отправлять сканы документов. В практике юристов были случаи, когда по отсканированной копии паспорта на человека брали кредит другие люди. Есть риск вместо одного кредита получить ворох долгов и проблем. Помимо этого иногда мошенники просят отправить скан документов на недвижимость, этого тоже ни в коем случае делать нельзя.

- Третьим нюансом становиться долговая расписка. Этот документ регулирует финансовые отношения между заемщиком и донором. В ней не указывается, что переданные заемщику средства по факту являются кредитом. Недобросовестный донор может потребовать все сумму по ней даже после полного погашения кредита из средств заемщика. Чтобы такого не случилось в качестве страховки на каждый платеж стоит требовать расписку уже с донора.

Перед тем как брать очередной кредит, тем более через посредника, стоит хладнокровно оценить финансовые возможности. Никто не застрахован от потери работы или трудоспособности. При ошибочных расчетах можно попасть в долговую яму, с которой очень сложно выбраться.

Если вы берёте кредит через посредника вы уже не получите шанс воспользоваться страховкой, которая оформляется в обязательном порядке в крупных и известных банках.

Вывод

Вовлечение в финансовую цепочку третьих лиц ведет к дополнительным тратам. Помимо процентов за займ, необходимо будет отдать часть полученных денег посреднику. Это никак не способствует стабилизации и без того шаткого финансового состояния.

Поэтому брать кредит через кредитного донора стоит только в экстренных случаях, когда другие методы не сработали.

Источник https://broker-site.org/pomosch-v-poluchenii-kredita/t-pod-nizkiy-procent

Источник https://www.rspcn.ru/kredit-s-plokhoy.php

Источник https://kreditkarti.ru/oformlyu-kredit-na-sebya-za-voznagrazhdenie-chto-eto-znachit