Ипотека для молодой семьи 2022

На Выберу.ру представлено 5 предложений по ипотеке для молодой семьи в 5 банке. Получить ипотечный кредит можно по ставке от 2% и сроком от 1 года до 30 лет. Сравните представленные программы и выберите ту, что будет наиболее выгодной для вас.

Ипотека для молодой семьи. Доступно 5 предложений. Изменить

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 60 000 000 ₽

- Ставка: от 10.59%

- Срок: до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 ₽

- Ставка: от 8.7%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 20 000 000 ₽

- Ставка: от 16.04%

- Срок: до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 ₽

- Ставка: от 13%

- Срок: до 20 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость, Земельный участок

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 6 000 000 ₽

- Ставка: от 1.7%

- Срок: от 3 до 20 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость, Земельный участок

- Решение: больше недели

- Поручительство: обязательно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 30 000 000 ₽

- Ставка: от 10.2%

- Срок: от 36 до 360 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 ₽

- Ставка: от 9.2%

- Срок: от 3 до 35 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 50 000 000 ₽

- Ставка: от 11%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 8 500 000 ₽

- Ставка: от 17.9%

- Срок: от 180 дней до 7 лет

- Первоначальный взнос: от 30%

- Цель ипотеки: покупка жилья

- Категория недвижимости: загородная недвижимость, Земельный участок

- Решение: до 2-х дней

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 200 000 до 10 000 000 ₽

- Ставка: от 10.5%

- Срок: до 25 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 200 000 до 10 000 000 ₽

- Ставка: от 10.5%

- Срок: до 25 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 7 000 000 до 26 000 000 ₽

- Ставка: от 10.19%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 50%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 26 000 000 ₽

- Ставка: от 18.19%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 40%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья, Загородная недвижимость

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 10 000 000 ₽

- Ставка: от 12%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 6 000 000 ₽

- Ставка: от 10.85%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья, Загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 500 000 до 26 000 000 ₽

- Ставка: от 10.69%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 40%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог имеющегося имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 30 000 000 ₽

- Ставка: от 10.5%

- Срок: от 1 года до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 30 000 000 ₽

- Ставка: от 11.25%

- Срок: от 1 года до 25 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 ₽

- Ставка: от 10.7%

- Срок: от 1 года до 15 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 100 000 000 ₽

- Ставка: от 10.5%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Информация о ставках и условиях ипотечных продуктов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Мнение эксперта

В рамках государственной программы льготной ипотеки для семей с детьми можно взять кредит на покупку недвижимости или оформить рефинансирование ранее оформленной ипотеки по льготной ставке. В программе могут участвовать семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился первый и (или) последующий ребенок

Условия программы «Молодая семья» в 2022 году

- Памятка ипотечного заемщика

- Интересное об ипотеке

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Молодой считается семья, в которой оба супруга или одинокий родитель на момент подачи заявки на ипотечный кредит не достигли возраста 35 лет. Ипотечные программы для молодой семьи в 2022 году предоставляют различные коммерческие банки. Условия ипотеки молодой семье отличаются пониженной процентной ставкой, минимальным первоначальным взносом (или его отсутствием), возможностью отсрочки платежа по ипотеке без штрафных санкций.

Также молодая семья может рассчитывать на ипотечный кредит, став участником государственной программы помощи. Ипотека по программе «Молодая семья» в 2022 году дает возможность получить безвозмездную государственную субсидию при покупке жилья в размере 35% (при отсутствии детей) или 40% (если в семье есть ребенок). Полученные средства могут быть использованы для долевого участия в строящемся объекте или для возведения дома.

Подробнее с условиями ипотеки молодой семье вы можете ознакомиться на сайте Выберу.ру, где собраны все ипотечные программы банков для молодой семьи.

Часто задаваемые вопросы

Необходимо выполнить ряд действий:

- обратиться к кредитору и заполнить заявление;

- дождаться решения по вашей заявке;

- в случае одобрения собрать пакет документов для предоставления в банк;

- кредитор проверит достоверность представленных сведений;

- если с документами все в порядке, можно начинать оформление договора с банком.

Семья должна соответствовать определенным условиям:

- нуждаться в улучшении жилищных условий и состоять на учете;

- иметь российское гражданство;

- иметь ежемесячный доход, позволяющий оплачивать ипотеку;

- быть зарегистрированными в том регионе, где планируется получить субсидию;

- не получать аналогичную помощь ранее.

Нет, участвовать в программе при наличии жилья нельзя. Если у заемщиков есть квартира в ипотеке, они не могут претендовать на получение помощи от государства. Даже в случае продажи долей повторно встать на очередь можно будет только через 5 лет.

Выберите ипотеку

Отзывы об ипотеке

Одобрили ипотеку под 3%, собираем все документы, дошло дело до страхования. Позвони в банк чтобы уточнить сумму страховки, менеджер на почту Читать далее.

Одобрили ипотеку под 3%, собираем все документы, дошло дело до страхования. Позвони в банк чтобы уточнить сумму страховки, менеджер на почту отказался направлять информацию, по телефону озвучивает сумму приблизительную в 140 тыс (2 заемщика недвижимость), на сайте есть их же калькулятор который выдает максимум 37 тыс. Обращаюсь снова к менеджеру с просьбой пояснить что за страховка за 140 тыс, в конце разговора она проговаривается, что это их страховка от РСХБ. Потом поясняет что их специалисты (банка) делят людей на 2 категории, те кто оформил у РСХБ и те кто оформил страховку у другой страховой. Первую категорию с страховкой от РСХБ, они отправляют в первую очередь на согласование в Минсельхоз, а вторую вообще не понятно отправляют или нет. Я в шоке. Если я могу застраховать имуществожизньздоровье за 37 тыс, нафига мне ваша страховка за 140?! А это для того, чтобы вы уже наверняка получили ипотеку под 3% вы платите банку доп.денежки, вот это ответ от этого банка! Это просто кошмар! Скрыть

Отзыв полезен? 0 0 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Сельская ипотека — класс! В россельхозбанке, что не скажешь, а всё-таки с ипотеками и целевыми кредитами дела обстоят очень хорошо — и ставка хорошая Читать далее.

Сельская ипотека — класс! В россельхозбанке, что не скажешь, а всё-таки с ипотеками и целевыми кредитами дела обстоят очень хорошо — и ставка хорошая и программ куча. Да и что радует — сама ставка варьируется, можно предоставить документы что ты льготник и её понизят, спасибо государству что сотрудничает с банком и позволяет брать кредиты по такой ставке. Буквально вчера мы получили 3 000 000 по программе сельская ипотека, теперь будем жить в собственном доме,а не шататься по родственникам! Большое спасибо! Скрыть

Отзыв полезен? 3 4 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Отличная ипотека, да были сложности, но не большие, вежливый персонал со стальными нервами)) пробуйте, все будет хорошо, главное терпение 😊😊😊😊😊🥰

Программа «Молодая семья» в 2022 году — условия ипотеки

Многие семьи в России не могут купить жилую недвижимость за собственные деньги. Чтобы помочь малоимущим семьям приобрести жилье, пригодное для жизни, правительством РФ была разработана специальная программа «Молодая семья», направленная на улучшение жилищных условий для граждан определенной категории. Стать участниками программы могут молодожены, а также семьи с детьми, не имеющие собственного жилья.

Поиск ипотеки

Суть программы по ипотеке «Молодая семья»

«Молодая семья» ‒ специальная программа господдержки, утвержденная действующим Постановлением Правительства РФ на период с 2015 по 2027 г. с целью обеспечения жилплощадью молодых семей из категории малоимущих, не имеющих возможности приобретения недвижимости за наличные. Основная цель – субсидирование части затрат на покупку квартиры или дома.

Дополнительные цели госпрограммы:

- Увеличение объемов жилищного строительства по разным регионам РФ.

- Снижение цен на м2.

- Увеличение шансов на покупку собственного жилья для молодоженов.

Для обретения собственного жилья предлагается льготная ипотека для молодой семьи с субсидированием части расходов за счет государства. Воспользоваться таким предложениям могут семьи, отвечающие некоторым критериям.

Основанием для получения государственной помощи на покупку жилья является нуждаемость семьи в улучшении жилищных условий. Если муж или жена имеют в собственности недвижимость, пригодную для проживания, они не смогут принять участие в федеральной программе.

Условия для участников:

- Семья должна документально подтвердить нуждаемость в улучшении условий проживания.

- Супруги должны быть гражданами РФ.

- Возраст – не старше 35 лет жене и мужу на момент оформления ипотечного кредита.

- В семье с 1 января 2018 года по 31 декабря 2022 года родился ребенок или есть ребенок с инвалидностью.

- Право на участие в программе также имеют неполные семьи, где один из супругов воспитывает ребенка, также являющегося гражданином страны.

Ипотека на покупку недвижимости оформляется гражданам, имеющим постоянный доход, достаточный для погашения задолженности по ипотечному договору.

Размер выплат от государства молодой семье при участии в программе «Молодая семья»

В каждом регионе размер государственных выплат на покупку жилой недвижимости для молодых семей определяется индивидуально по решению регионального правительства.

Государственные выплаты по МСК:

- Для молодоженов скидка может составлять 30%.

- Для пар, воспитывающих несовершеннолетних детей, предусмотрена компенсация в размере 35%.

Как можно воспользоваться субсидией по программе «Молодая семья»

Чтобы приобрести жилье по субсидированной государственной программе, молодым семьям нужно подготовить пакет документов и пройти поэтапный процесс оформления.

- Молодая семья пишет заявление, изъявляя свое желание участвовать с государственной программе на покупку недвижимости, и предоставляет его в районную администрацию. Заявление рассматривается в течение 10 дней со дня подачи, после чего семья получает ответ – подтверждение заявки либо отказ, аргументированный конкретными причинами.

- Если результат положительный, семья становится на очередь. Заявителю нужно просматривать список участников программы и определить свой номер.

- Семья начинает процесс оформления субсидии, получает сертификат об участии в программе и предоставляет его в банк, где будет оформлена выгодная ипотека по программе «Молодая семья».

- На имя заявителя в банке открывается счет. В течение нескольких дней на него будут перечислены деньги, субсидированные государством. Оставшуюся сумму выделяет банк, согласно ипотечному договору, и перечисляет на счет продавца недвижимости.

- Оформляется сделка купли-продажи, после которой молодая семья становится обладателями собственного жилья.

Банки, участвующие в программе

Ипотечные кредиты молодым семьям с государственной поддержкой в 2022 году готовы предоставить разные банки страны, запускающие кредитные программы со сниженными процентными ставками, что выгодно для заемщиков.

В каких банках РФ оформляется ипотека для молодой семьи 2022:

- – оформление ипотеки на сумму от 300 тыс. рублей на срок до 30 лет от 4,7% годовых (со скидкой от застройщика – от 0,1% годовых на первый год). – выгодная ипотека для молодых семей на сумму от 500 тыс. рублей под 4,3% годовых. Срок кредитования от 1 до 30 лет. Первоначальный взнос – 15% от стоимости недвижимости. – ипотека от 100 тыс. рублей на срок до 30 лет от 4,45% годовых.

«Молодая семья» в СберБанке – условия для участников

Сбербанк РФ предлагает молодым семьям выгодные условия ипотечной программы на покупку жилой недвижимости в 2022 году.

Требования к участникам программы:

- Возраст заявителей – до 35 лет.

- Гражданство России.

- Брак должен быть зарегистрирован официально.

- Обязательная страховка приобретаемой недвижимости.

Семьи, желающие получить выгодную ипотеку с государственной поддержкой, должны внести первоначальный взнос в размере от 20% от общей стоимости, выбранной для покупки недвижимости.

Ипотека молодым семьям в СберБанке

Выгодные ипотечные кредиты на покупку жилой недвижимости молодым семьям предлагает крупный российский банк – СберБанк РФ.

Процедура оформления ипотеки (поэтапно):

- Подготовка пакета документов.

- Подача заявки на кредит.

- Рассмотрение заявки в течение 3-х рабочих дней. Банк уведомляет о своем решении клиента.

- Если решение положительное, семья подает пакет документации в кредитный отдел для оформления ипотечного договора.

- В течение 7 рабочих дней специалисты банка рассматривают документы. После подтверждения возможности оформления ипотеки, семья подписывает ипотечный договор с представителями банка.

- Далее, открывается индивидуальный счет на имя заявителя, куда поступают субсидированные государством деньги, покрывающие часть расходов на покупку жилья. Остальную сумму банк перечисляет по ипотечному договору.

- Оформляется сделка купли-продажи недвижимости.

- На завершительном этапе приобретенное жилье, а также жизнь основного заемщика, подлежит обязательному страхованию.

Какие документы понадобятся для участия в программе «Молодая семья»

Какие документы нужно подготовить для участия в государственной программе Молодая семья в 2022 году:

- личное заявление по образцу на специальном бланке (можно скачать с интернета);

- гражданские паспорта супругов + ксерокопии;

- свидетельство о браке (ксерокопия);

- военный билет супруга (ксерокопия);

- если в семье воспитываются дети, к пакету документов также прикладываются копии свидетельства о рождении несовершеннолетних;

- справка о составе семьи из ЖЕО;

- подтверждение доходов мужа и жены;

- выписка с указанием прописки по месту проживания супругов за последние 10 лет.

Если ипотека оформляется с участием материнского капитала, к основному пакету документов также нужно приложить сертификат.

Куда обращаться потенциальным участникам «Молодая семья»

Семья, желающая стать участниками государственной программы субсидирования, обращается с личным заявлением в районную администрацию по месту проживания. Если государственный орган дает согласие на участие в программе, семья становится на очередь на получение субсидии. На следующем этапе можно начинать подготовку документов для предоставления в банк, где будет оформляться ипотека на покупку жилья.

Сроки действия программы «Молодая семья» в Москве

Согласно действующему законодательству РФ, государственная программа на покупку жилья «Молодая семья» действует до 2022 года. Возможно, она будет продлена еще на несколько лет, но пока что этот вопрос официально не рассмотрен.

Какие минусы есть у федеральной программы?

Государственная программа субсидирования имеет некоторые недочеты, что можно рассматривать как минусы программы.

Недостатки федеральной программы:

- Большая очередь участников.

- Выплаты от государства покрывают только 30-35% от общей стоимости жилья.

- Ограничения на сумму ипотечного кредита. Максимальный размер – 12 млн. рублей.

- Семья не становится полноправными собственниками приобретенной недвижимости до дня полного погашения суммы задолженности по ипотечному договору.

- В случае появления невыплаченных долгов по ипотеке, банк вправе распоряжаться недвижимостью на свое усмотрение.

Какие требования предъявляются к жилым помещениям по программе?

Молодая семья, участвующая в государственной программе субсидирования, может купить жилую недвижимость в новостройке или на вторичном рынке. По ипотечному договору также разрешено приобретение частного дома или использование кредитных средств на строительство собственного жилья.

Нормы жилплощади по программе субсидирования:

- для супругов без детей допустимый размер жилплощади – 42 м2.;

- на семью с детьми – 18 м2 на каждого члена семьи.

При оформлении сделки на покупку недвижимости с жилой площадью больше установленных норм, государство компенсирует затраты в размере 30-35% не от общей стоимости жилья, а только от стоимости допустимых квадратных метров.

По федеральной программе «Жилье молодым семьям» разрешается покупка недвижимости исключительно в регионе, где была оформлена дотация на субсидию.

Приобретенная недвижимость оформляется в равных долях на супругов.

Как эта программа работает в регионах?

Условия программы «Молодая семья» разрабатываются на уровне регионального законодательства, и поэтому ее общие положения в каждом городе РФ могут различаться.

Каждый регион вправе самостоятельно корректировать величину выплат для компенсации расходов на покупку жилья, определять требования к участникам программы, перечень документов для оформления дотации, а также уровень минимального дохода семьи, необходимого для получения ипотечного кредита.

Размер субсидий на покупку недвижимости в разных регионах РФ:

- 30-35% – Новосибирская, Псковская, Магаданская, Ивановская область.

- 30-35% + дополнительные 5-10% за каждого ребенка в семье – в Калужской области.

- Компенсация в размере 200 тыс. рублей для семей без детей выплачивают в Вологодской области. Если в семье воспитываются дети, за каждого ребенка компенсируется сумма в размере 100 тыс. рублей.

- 30-35% в Алтайском крае – для семейных пар с детьми и без детей. Если ипотеку оформляет родитель, воспитывающий ребенка один, выплачивается компенсация в размере 50%.

- 60% – компенсируются расходы на покупку жилья для бездетных пар в Брянске. Если в семье воспитываются дети, размер субсидии достигает 65%.

Для получения полной информации по условиям программы «Молодая семья» в разных регионах России, необходимо обратиться в департамент, занимающийся жилищной политикой, по месту жительства.

Условия программы «Молодая семья»

До 2025 года в России продолжает действовать программа «Молодая семья». С ее помощью можно получить от государства субсидию на приобретение собственного жилья.

Кто может воспользоваться программой?

Чтобы стать участником программы, молодая семья должна соответствовать нескольким условиям:

Оба супруга не старше 35 лет

При этом, следует отметить, что возраст участников программы проверяется два раза – при постановке на учет, а затем при фактическом предоставлении субсидии. Это значит, что если на момент постановки на учет супругам было по 33 года (или одному из них 33 года), а в момент предоставления субсидии стало 36, то в программе они участвовать не смогут;

Граждане, брак которых официально зарегистрирован (наличие брака не является обязательным условием для граждан с детьми);

Достаточный уровень доходов для оформления ипотечного кредита или приобретения жилья по договору купли-продажи

Наличие средств можно подтвердить справкой с работы о получаемых доходах либо справкой из банка о наличии сбережений;

Наличие у членов семьи официального статуса нуждающихся в улучшении жилищных условий.

Также молодыми семьями, имеющими право на получение субсидии в рамках программы, признаются неполные семьи, состоящие из одного родителя не старше 35 лет и одного и более детей.

Какой размер субсидии может получить молодая семья?

Молодая семья может получить 30% (семьи без детей) или 35% (семьи хотя бы с одним ребенком, в том числе неполные семьи) от расчетной стоимости жилья. При этом все расчеты производятся безналичным способом. Для этих целей в банке открывается специальный счет, с помощью которого погашается кредит.

Какие требования установлены к приобретаемым жилым помещениям?

Таких требований всего три:

- Регион приобретения жилого помещения и выплаты субсидии должны совпадать;

- Жилье не приобретается у близких родственников;

- Площадь жилого помещения должна соответствовать установленным нормам на одного человека.

Какие особенности реализации государственной программы в регионах?

Программа федеральная, однако в каждом регионе условия ее реализации отличаются. Региональное законодательство самостоятельно устанавливает нормативы стоимости жилья для участия в программе, порядок выплаты субсидии вне очереди и самое главное — размер субсидии.

Именно региональные власти устанавливают норматив стоимости квадратного метра жилья в субъекте, на основании которого затем рассчитывается расчетная стоимость, влияющая на размер субсидии.

Также власти субъекта определяют учетную норму жилья, на основании которой семья признается нуждающейся в улучшении жилищных условий. В одном субъекте такая норма может быть 10 кв. м, а в другом — 18 кв. м.

Сколько времени занимает оформление субсидии?

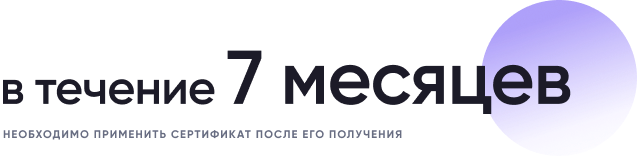

Процедура участия делится на два этапа, на первом этапе молодой семье необходимо собрать пакет документов и встать на учет в качестве нуждающихся в улучшении жилищных условий, на втором этапе необходимо дождаться очереди, получить сертификат на использование субсидии, а также применить его в течение 7 месяцев после получения.

Между постановкой на учет и выдачей сертификата может пройти не один год, поэтому молодой семье рекомендуется вставать на учет как можно раньше. За время ожидания возраст молодой семьи может превысить отметку в 35 лет и принять участие в программе они не смогут.

Как молодой семье оформить субсидию: пошаговая инструкция

Для участия в государственной программе необходимо:

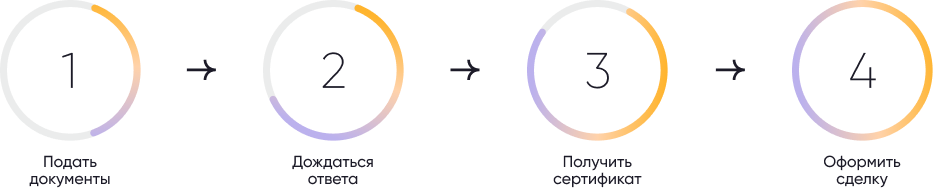

Шаг 1. Собрать документы (их точный перечень лучше запросить в местной администрации) и обратиться в орган местного самоуправления по месту жительства или управление жилищных отношений при администрации региона. Подать документы также можно через портал «Госуслуги» или МФЦ;

Шаг 2. Дождаться ответа от администрации. В случае положительного решения семья будет включена в список, имеющих право на субсидию

На этом шаге заканчивается первый этап участия в государственной программе. Молодой семье остается ждать своей очереди на получение сертификата на предоставление субсидии. В зависимости от региона срок может составлять от нескольких месяцев до нескольких лет;

Шаг 3. Получить сертификат на субсидию в органе местного самоуправления по месту жительства в бумажном виде или электронной форме через единый портал госуслуг;

Шаг 4. Собрать необходимые документы для оформления сделки по приобретению жилья с использованием сертификата и принести в банк. Обращаем вниманием, что в договоре на приобретение жилья должен быть указан номер сертификата;

Шаг 5. После того как все процедуры пройдены, а документы направлены в банк, остается лишь подождать, когда банк проверит документы и получит средства от администрации и перечислит их застройщику в счет погашения ипотеки молодой семьи.

Где можно увидеть списки получателей субсидии для молодых семей?

Ведение учета заявителей и составление списков претендентов на получение выплаты осуществляется местными органами власти. Поэтому информацию о том, на какой позиции в очереди на получение субсидии находится заявитель, можно получить в местной администрации.

Источник https://www.vbr.ru/banki/ipoteka/molodaja_semja/

Источник https://bankiros.ru/wiki/term/ipoteka-dla-molodoj-semi-kak-polucit

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/usloviya-programmy-ipoteka-dlya-molodykh-semey/