Влияние инфляции на эффективность инвестиционного процесса Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Кочетков Станислав Владимирович, Матяш И.В.

В данной статье произведен анализ и даны рекомендации касаемо методов учета инфляции , которые позволят получить более четкое представление о направлении деятельности в рамках инвестиционного процесса.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Кочетков Станислав Владимирович, Матяш И.В.

Текст научной работы на тему «Влияние инфляции на эффективность инвестиционного процесса»

Влияние инфляции на эффективность инвестиционного процесса

Кочетков Станислав Владимирович

магистрант кафедры «Финансы и Кредит» Барнаульского филиала Финансового Университета

при Правительстве РФ

Научный руководитель: Матяш И.В., д.э.н., профессор.

Кафедра Финансы и Кредит Финансового Университета

при Правительстве РФ, г. Барнаул

В данной статье произведен анализ и даны рекомендации касаемо методов учета инфляции, которые позволят получить более четкое представление о направлении деятельности в рамках инвестиционного процесса.

Ключевые слова: инвестиции, инфляция, дефлятор ВВП, номинальная ставка процента, реальная ставка процесса, реальные цены, денежный поток.

Инфляция во многих случаях существенно влияет на величину эффективности инвестиционного проекта, условия финансовой реализуемости, потребность в финансировании и эффективность участия в проекте собственного капитала. Рост инфляции ведет к повышению рыночных ставок процента и к снижению системной эффективности бизнеса [1].

Это влияние особенно заметно для проектов с растянутым во времени инвестиционным циклом (например в добывающей промышленности) или (и) требующих значительной доли заемных средств, или (и) реализуемых с одновременным использованием нескольких валют (многовалютные проекты).

Поэтому при оценке эффективности инвестиционного проекта инфляцию следует учитывать, используя:

• общий индекс внутренней рублевой инфляции, определяемый с учетом систематически корректируемого рабочего прогноза хода инфляции;

• прогнозы валютного курса рубля;

• прогнозы изменения во времени цен на продукцию и ресурсы

(в том числе газ, нефть, энергоресурсы, оборудование, строительно-монтажные работы, сырье, отдельные виды материальных ресурсов), а также прогнозы изменения уровня средней заработной платы и других укрупненных показателей на перспективу;

• прогноз ставок налогов, пошлин, ставок рефинансирования ЦБ РФ и другие финансовые нормативы государственного регулирования.

Наиболее широко используемым показателем для измерения уровня инфляции является индекс потребительских цен (ИПЦ), рассчитываемый как стоимость фиксированной корзины товаров

и услуг в процентах к стоимости аналогичной корзины в базовом периоде:

где q¡ — количество ¡-го товара в корсшие; р1 — текущая цена 1-го товара; р — цена г-го товара в базовом периоде.

Термин «уровень инфляции», как правило, относится к приросту индекса потребительских цен:

Индекс потребительских цен измеряет прирост цен только на товары, потребляемые домашними хозяйствами. Показатель, измеряющий прирост цен на все товары, произведенные в стране — как потребительские, так и производственного назначения, — называется дефлятором

Дефлятор ВВП рассчитывается как отношение номинального

(измеренного в текущих ценах) ВВП к реальному, рассчитанному по ценам базового периода.

Дефлятор ВВП ~ у

где .г. — объем производства продукции ¿-го ни да в текущем году,

Индекс оптовых цен по методу расчета аналогичен индексу потребительских цен, но рассчитывается по корзине товаров производственного назначения.[2]

Каждый из приведенных показателей инфляции имеет как достоинства, так и недостатки, и ни один индекс в отдельности не является точным измерителем роста цен. В финансово-экономических расчетах, связанных с инвестиционной деятельностью, инфляция оценивается и учитывается в следующих случаях:

1) при корректировке наращенной стоимости денежных средств;

при формировании ставки процента с учетом инфляции, используемой для наращения и дисконтирования;

3) при формировании уровня доходов от инвестиций, учитывающих темпы инфляции.

При расчетах, связанных с корректировкой денежных потоков в процессе инвестирования с учетом инфляции, принято использовать два основных понятия: номинальную и реальную ставку процента.[3]

1) Номинальная и реальная ставки процента связаны следующим соотношением:

где гпогя — номинальная ставка процента; г^ — реальная ставка процента; к — общий уровень инфляции.

Раскрыв скобки, получим: (5)

В безинфляционной экономике реальная и номинальная процентные ставки совпадают; то же самое можно сказать о реальном и ожидаемом денежных потоках.[4]

При отсутствии инфляции ЫРУ проекта рассчитывается следующим образом:

где ЯС/^ — реальный денежный поток.

Нетрудно заметить, что если при общем уровне инфляции Л чистый денежный поток проекта за период будет увеличиваться Л в раз, то ЫРУ, дисконтированный по номинальной ставке процента, не изменится;

гдеМГР) — ожидаемый денежный поток.

Таким образом, для отражения инфляции можно использовать один из двух вариантов расчета:

• дисконтировать номинальный денежный поток по номинальной ставке процента;

• дисконтировать реальный денежный поток по реальной ставке процента.

Какой из этих двух вариантов точнее отражает результат инвестиционного проекта, зависит от специфики самого проекта.

Формирование уровня доходов от инвестиций, учитывающих темпы инфляции, предполагает определение размера так называемой «инфляционной премии».

Размер этой премии, призванной компенсировать потери реальной суммы дохода инвестора от инфляции, рассчитывается по формуле:

где У7 — сумма инфляционной премии; — реальный среднерыночный уропень дохода по инвестициям.

Соответственно, общая сумма дохода (Оп) по инвестиционному проекту (в номинальном исчислении) составит:

Зависимость общего дохода и инфляционной премии по инвестиционным проектам от темпа инфляции может быть представлена графически (рис.1). Ож ядасмь й

Докод от инвестиций

Обшля гущч» номинального лохпда от ¡[циктиш1й

‘ Сл’мМ! инфляционной премии

РадьниЯ среднерыночный уровень, диода от инвестиций

Рис. 1. График зависимости суммы общего дохода, а также инфляционной премии от темпа инфляции

Использование реальных ставок процента и расчет денежного потока в постоянных ценах не позволяют учесть структурную инфляцию, т. е. ситуацию, при которой рост цен на продукцию и рост затрат (цен на материалы) происходят разными темпами. Например, переменные затраты и постоянные накладные расходы будут возрастать со скоростью 6% в год, а амортизационные отчисления не подпадут под влияние инфляции. Или компания могла бы иметь долгосрочные трудовые договоры, которые вынуждали бы ее повышать заработную плату в соответствии с индексом потребительских цен, а сырье могло бы приобретаться по контракту с фиксированными ценами. Естественно, что в таких условиях следует осуществлять расчет денежного потока в текущих ценах [5].

Особый интерес представляет оценка и прогноз влияния роста инфляции на добавленную стоимость предприятий. Данный подход, в частности, используется при прогнозировании эффективности распределения инвестиций между дочерними предприятиями холдинга [6].

Следует заметить, что прогнозирование темпов инфляции представляет собой довольно сложный и трудоемкий вероятностный процесс. Кроме того, темпы инфляции в отдельные периоды в значительной степени подвержены влиянию субъективных факторов, не поддающихся прогнозированию. В конечном счете выбор формулы расчета (в постоянных или текущих ценах) осуществляется аналитиком, который учитывает конкретные условия инвестирования и особенности каждого проекта.

1. Матяш И.В. Показатели системной эффективности в оценке кредитоспособности и устойчивости предприятия в условиях кризиса // Экономический анализ: теория и практика. 2010. № 13. С. 2-9.

2. Григорьев Л. Инвестиционный процесс: накопленные проблемы и интересы// Вопросы экономики. — 2011, —№4, —С. 44-61.

3. Пономарева В.И. Инвестиции в реальные объекты в условиях финансового кризиса// Соц. политика и социология. — 2014. — № 1. — С. 156-174.

4. Слушкина Ю. Управление инвестициями и разработка инвестиционных решений: системный подход// Проблемы теории и практики управления. — 2009. — № 12. — С. 71-77

5. Матяш И.В. Совершенствование методики анализа денежных потоков для оценки деятельности

_предприятий // Экономическая наука современной России. 2006. № 2. С. 62-71._

Евразийский научный журнал 305

6. Матяш И.В. Теории экономической прибыли: метод дисконтирования в оценке системного эффекта интегрированных структур // Экономический анализ: теория и практика. 2012. № 15. С. 27-39.

Влияние инфляционных процессов на оценку инвестиционных проектов.

В инвестиционной практике постоянно приходится считаться с корректирующим фактором инфляции, которая с течением времени обесценивает стоимость денежных средств. Инфляция во многих случаях существенно влияет на эффективность инвестиционного проекта, условия финансовой реализуемости, потребность в финансировании и эффективность участия в проекте собственного капитала. Это влияние особенно заметно для проектов с длительным инвестиционным циклом, требующих значительной доли заемных средств или реализуемых с использованием нескольких валют. Таким образом, при оценке эффективности проектов следует учитывать влияние инфляции.

Для практического расчета полезно следующим образом классифицировать виды влияния инфляции:

— влияние на ценовые показатели;

— влияние на потребность в финансировании;

— влияние на потребность в оборотном капитале.

Первый вид влияния инфляции практически зависит не от ее величины, а только от значений коэффициентов неоднородности и от внутренней инфляции иностранной валюты.

Второй вид влияния зависит от неравномерности инфляции (ее изменения во времени). Наименее выгодной для проекта является ситуация, при которой в начале проекта существует высокая инфляция (и, следовательно, заемный капитал берется под высокий кредитный процент), а затем она падает.

Третий вид влияния инфляции зависит как от ее неоднородности, так и от уровня. По отношению к этому виду влияния все проекты делятся на две категории (в основном в зависимости от соотношения дебиторской и кредиторской задолженностей). Эффективность проектов первой категории с ростом инфляции падает, а второй – растет.

В связи с изложенным можно рекомендовать следующий порядок прогноза инфляции:

— установить, к какой категории, первой или второй, относится проект;

— если приняты меры для уменьшения влияния инфляции на потребность в финансировании, то для проектов второй категории следует использовать минимально возможный уровень инфляции (например, производить расчет в текущих ценах). Для проектов первой категории из всех обоснованных прогнозов инфляции следует выбирать максимальный;

— если такие меры не приняты, то наряду с описанными предельными прогнозами инфляции необходимо рассмотреть сценарии, связанные с наиболее быстрым (из реально-прогнозируемых) снижением инфляции от принятой максимальной до принятой минимальной величины;

— оценить нижний предел возможных изменений одной из характеристик изменения валютного курса (например, цепных индексов внутренней инфляции иностранной валюты, в том числе из соображений соотношения долларовых цен на продукцию: по проекту и существующих внутри страны и за рубежом).

Помимо этого, финансовая реализуемость и эффективность проекта должна проверяться при различных уровнях инфляции в рамках оценки чувствительности проекта к изменению внешних условий.

Виды влияния инфляции на расчетные показатели инвестиционного проекта:

1) Краткосрочное влияние: влияние инфляции на оборотные средства (более выгодными, чем запасы готовой продукции и дебиторская задолженность, становятся запасы материалов и кредиторская задолженность). Расчет эффективности инвестиционных проектов должен учитывать возможную задержку платежей за поставленную продукцию, которая может доходить до нескольких месяцев, и влияние инфляции на величину кредиторской и дебиторской задолженности;

2) Среднесрочное влияние: изменение фактических условий предоставления кредита (влияние инфляции на изменение потребности в заемных средствах и платежам по кредитам). Если инвестиции частично или полностью финансируются за счет банковского кредита, то в себестоимости появляется такой вид затрат, как проценты за кредит (финансовые издержки). Если показатели эффективности инвестиционного проекта определяются в расчетных ценах, нельзя при определении процента за кредит принимать номинальную ставку процента за кредит, которая устанавливается кредитором. Ее необходимо очистить от инфляции, рассчитав реальную процентную ставку, то есть ставку в постоянных ценах (при отсутствии инфляции), которая обеспечит такую же доходность займа, что и номинальная процентная ставка в условиях инфляции:

где

, – номинальная и реальная ставки процента по кредиту;

r – темп инфляции.

3) Долгосрочное влияние:

-различие в динамике стоимости новых реальных активов и величин амортизационных отчислений: завышение налогов из-за отставания величин амортизационных отчислений от тех, которые соответствовали бы повышающимся ценам на основные фонды (амортизационные отчисления рассчитываются исходя из первоначальной стоимости объекта, которая не учитывает инфляцию, поэтому при росте дохода одновременно с ростом инфляции растет налогооблагаемая база, так как проявляется сдерживающий фактор – амортизационные отчисления отстают от инфляции);

— влияние инфляции на динамику доходности инвестиционного проекта (на показатели эффективности инвестиционного проекта).

Анализ влияния инфляции может быть проведен для двух вариантов:

1) разный темп инфляции по отдельным составляющим ресурсов (входных и выходных);

2) одинаковый темп инфляции для различных составляющих затрат и издержек.

В рамках первого варианта, который в большей степени отвечает реальной ситуации, особенно в странах с нестабильной экономикой, метод чистого современного значения используется в стандартной форме, но все составляющие расходов и доходов, а также показатели дисконта корректируются в соответствии с ожидаемым темпом инфляции по годам. Важно отметить, что состоятельный прогноз различных темпов инфляции для разных типов ресурсов — чрезвычайно трудная и практически неосуществимая задача.

В рамках второго варианта влияние инфляции носит своеобразный характер: инфляция влияет на числа (промежуточные значения), получаемые в расчетах, но не влияет на конечный результат и вывод относительно судьбы проекта.

Учет инфляции осуществляется с использованием:

— общего индекса внутренней рублевой инфляции, определяемого с учетом систематически корректируемого рабочего прогноза хода инфляции;

— прогнозов валютного курса рубля;

— прогнозов внешней инфляции;

— прогнозов изменения во времени цен на продукцию и ресурсы (в том числе газ, нефть, энергоресурсы, оборудование, строительно-монтажные работы, сырье, отдельные виды материальных ресурсов), а также прогнозов изменения уровня средней заработной платы и других укрупненных показателей на перспективу;

— прогноза ставок налогов, пошлин, ставок рефинансирования ЦБ РФ и других финансовых нормативов государственного регулирования.

Для определения темпа инфляции воспользуемся текущим прогнозом, опубликованным в СМИ:

«В России по итогам текущего года не превысит 8–8,5%, заявил глава департамента операций на финансовых рынках ЦБ Сергей Швецов. «Есть все основания полагать, что инфляция в 2010 году не выйдет за пределы 8–8,5%, то есть будет ниже целевых уровней, заложенных в основных направлений денежно-кредитной политики на 2010 год».

При этом официальный прогноз по инфляции на текущий год составляет 7–8%. Чиновники Минэкономразвития говорят о 8%. Независимые эксперты не исключают, что инфляция превысит верхнюю планку. Глава Минфина Алексей Кудрин разделяет эти опасения – 19 октября 2010 г он заявил, что инфляция в этом году может достигнуть 8,1–8,2%.»

Согласно данным Росстата, в декабре прошлого года инфляция в России в целом за прошлый год — 8,8 %, в 2008 году составила 13,3 процента, в 2007 году инфляция составила 11,9 процента, а в 2006-м — 9 процентов.

Если принять, что темп инфляции в 2010 году составит 8,2 %, то средний темп инфляции за последние 5 лет составил 10,24%. Рассмотрим пример корректировки денежного потока в текущих условиях ползущей инфляции. Для удобства расчетов примем, что инфляция является однородной и составляет 10 %.

Пусть продолжительность проекта – 3 года;

Ставка налогообложения – 24%;

Однородная инфляция – 10%.

Денежные потоки без учета инфляции, д.е.

| Год | Выручка | Текущие затраты | Аморти- зация | Валовая прибыль | Налог | Чистая прибыль | Денежный поток после налогообложения |

| 1 | 200 | 110 | 50 | 40 | 10 | 30 | 80 |

| 2 | 200 | 110 | 50 | 40 | 10 | 30 | 80 |

| 3 | 200 | 110 | 50 | 40 | 10 | 30 | 80 |

Денежные потоки с учетом инфляции, д.е.

| Год | Выручка | Текущие затраты | Амортизация | Валовая прибыль | Налог | Чистая прибыль | Денежный поток после налогообложения | Реальный денежный поток |

| 1 | 200*1,1=220 | 110*1,1= 121 | 50 | 49 | 12 | 37 | 87 | 87/1,1 =79 |

| 2 | 220*1,1=242 | 121*1,1= 133 | 50 | 59 | 14 | 45 | 95 | 95/1,1^2=78 |

| 3 | 242*1,1=266 | 133*1,1= 146 | 50 | 70 | 17 | 53 | 103 | 103/1,1^3=77 |

Таким образом, в условиях инфляции денежные потоки после налогообложения снижаются с течением времени, так как амортизационные отчисления не изменяются в зависимости от инфляции, поэтому происходит увеличение налогооблагаемой прибыли.

Как инвестиции зависят от инфляции?

Для начала предлагаю вспомнить, что такое инфляция. Инфляция (лат. inflatio — «вздутие») — повышение общего уровня цен на товары и услуги на длительный срок. Инфляция показывает изменение покупательной способности денег. И рассчитывается на основе фактических цен.

Упрощённый пример расчёта. Пять лет назад за 100 у.е. вы могли купить 5 единиц товара. А сегодня можете купить только 4,5. Значит, инфляция за этот период составила порядка 10%. А покупательная способность денег за это время снизилась на 5%.

Инфляцию можно условно разделить на общую и личную. В России общая инфляция рассчитывается с 1991 г. на основании индекса потребительских цен. В него входят различные товары и услуги, состав которых периодически пересматривается на предмет актуальности. Эти товары и услуги могут не входить лично в вашу потребительскую корзину, но помогают отслеживать общие изменения. Если вам интересно понять, как рассчитать личную инфляцию, вам поможет эта статья.

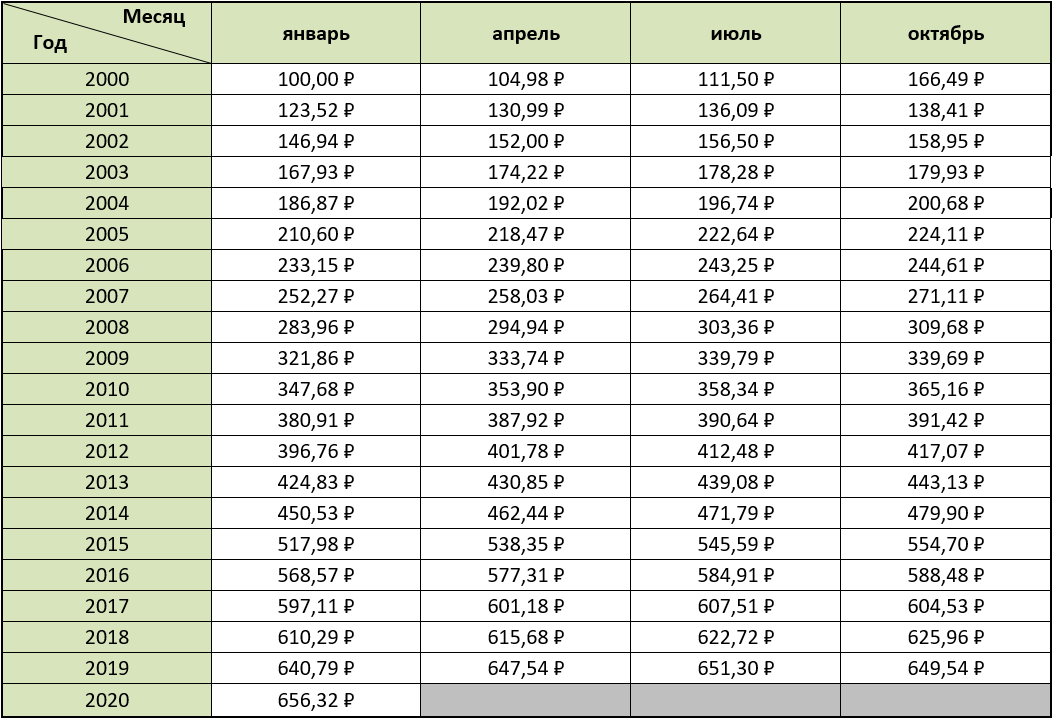

Предлагаю ознакомиться с данными за двадцать лет, как выглядела общая инфляция в России.

1) Таблица показывает изменение объёма денежных средств во времени при условии одинаковой покупательной способности. За исходную покупательную способность были взяты 100 руб. января 2000 г.

2) График размера инфляции от января до января за последние двадцать лет.

За двадцать лет деньги стали стоить в 6,5 раз меньше с точки зрения покупательной способности. То есть нынешние 100 руб. по покупательной способности равны 15 руб. 2000 года. Именно это влияние инфляции на инвестиции нужно учитывать. И именно поэтому хранение денег под матрасом, в стеклянной банке и прочих не приносящих дохода местах не лучшая идея. Каждый год покупательная способность отложенной вами суммы уменьшается, если она не приносит процентов прибыли равных или больших, чем инфляция.

Самостоятельно посмотреть значения инфляции и какие суммы в разные периоды обладали одинаковой покупательной способностью, можно в любом удобном инфляционном калькуляторе.

В статье использовались данные инфляционного калькулятора: уровень-инфляции.рф

Не терпится внедрить наши советы в работу? Откройте счёт в компании «Открытие Брокер» — здесь можно торговать как самостоятельно, так и под руководством профессионалов. А если в процессе появятся вопросы — задайте их через форму обратной связи. Постараемся ответить как можно подробнее!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Источник https://cyberleninka.ru/article/n/vliyanie-inflyatsii-na-effektivnost-investitsionnogo-protsessa

Источник https://studopedia.ru/21_85824_vliyanie-inflyatsionnih-protsessov-na-otsenku-investitsionnih-proektov.html

Источник https://journal.open-broker.ru/investments/kak-investicii-zavisyat-ot-inflyacii/