Интерактив. Отличие требуемой доходности от E/P

В комментариях к статье Коэффициент P/BV (P/B) Андрей спрашивает:

«…Кажется, что вы r используете как уровень процентных ставок в экономике. Можно было решить, что в отрасли, но в видео о ROE даже приводится пример с продажей бизнеса и вложением в депозит. Однако r никакого отношения к депозитам не имеет. Если на рынке надут пузырь (либо конкретная компания сильно переоценена), то ее E/P будет стремиться к нулю и как следствие ROE/r устремится в небеса. Однако это вовсе не означает, что рентабельность компании бьет рекорды — это означает, что она (либо отрасль, либо весь рынок акций) сильно переоценена инвесторами и ожидается падение цены. Это же показывает и P/B.

Если не согласны, приведите, пожалуйста, пример (реальный или гипотетический), когда высокий P/B не означает переоцененность компании или перегретость рынка в целом.»

Андрей дополнительно отмечает: «фактически вы оцениваете положение компании относительно рынка (отрасли), используя лишь параметры самой компании (P, E, Bv) и не используя параметров рынка (отрасли).

Представьте: мой рост 180 см, вес 75 кг. Можно ли на основании этого сделать выводы о моей физической форме относительно жителей моего многоэтажного дома, не используя грубых допущений?»

Андрей! Спасибо за Ваш вопрос.

Во-первых, следует остановиться на том, как мы применяем равенство ROE/R и P/BV. Данная формула является краеугольным камнем нашей системы расчета потенциальной доходности долевых инструментов. Используя собственные прогнозы операционных и финансовых результатов той или иной компании, а также величины собственного капитала, мы оцениваем линейку ROE компании, как правило, на 5-6 лет вперед. Далее мы соотносим стабильное значение ROE с требуемой доходностью от вложения в акции – R. Полученное значение ROE/R является ориентиром для мультипликатора P/BV, с помощью которого, зная показатель BV в будущем, можно определить справедливую, на наш взгляд, цену акции. Соответственно, высокая потенциальная доходность возникает из разницы текущей и справедливой цены.

Далее отдельно остановимся на R. R – это требуемая доходность от вложения в акции компании. Мы рассчитываем ее для каждой компании отдельно, и ее значение состоит из нескольких слагаемых. Проиллюстрируем это на примере Новатэка.

- Первое слагаемое – это базовая ставка. При ее расчете мы опираемся на доходность к погашению среднесрочных облигаций конкретного эмитента. В том случае, если компания не имеет рублевых облигаций мы обращаемся к отчетности компании и находим свежую информацию о привлеченном рублевом финансировании со сроком погашения 3-4 года. Если и такой информации нет, то мы ориентируемся на средние отраслевые показатели. При этом оценку по каждой компании мы проверяем на адекватность, существенно более низкое значение базовой ставки, чем среднее по отрасли, может быть у какого-либо эмитента только в случае отсутствия у него долговой нагрузки и здорового финансового положения, а существенно более высокая базовая ставка может быть только у самых закредитованных компаний.

Согласно последнему обновлению осенью 2015 года, базовая ставка по Новатэку составляла 12%. В тот период второй выпуск биржевых облигаций компании с погашением в октябре 2015 года торговался с доходностью 10.9%. Поскольку доходность коротких облигаций в данном случае не является репрезентативной, мы экспертно оценили базовую ставку компании на уровне 12%, что ниже среднеотраслевого значения для нефтегазовых компаний первого эшелона на уровне 12.2%.

- Второе слагаемое – это премия за страновой риск для владельцев долевых инструментов, которая учитывает риск вложения средств в долевые инструменты, характерный для российского рынка акций по сравнению с облигационным рынком. Для всех российских компаний этот показатель одинаков, и согласно последнему пересчету 2.1%.

- Третье слагаемое – это премия за отраслевые риски, учитывающая в себе волатильность денежных потоков, обусловленную отраслевой спецификой. Согласно проведенным нами исследованиям, для газовых компаний эта премия составляет 2.1%.

- Четвертое слагаемое – премия, связанная с риском некачественного корпоративного управления, которая обновляется раз в год и рассчитывается по утвержденной шкале. Для Новатэка эта премия составляет 0.6%.

- Пятое слагаемое – премия за риск неликвидности акций, которая рассчитывается исходя из среднедневного оборота за период. Для Новатэка она составляет 0%.

- В качестве шестого слагаемого мы используем оценочный рост ВВП в долгосрочном периоде, взятый со знаком минус. Подробнее о значении этого слагаемого можно прочитать в статье, посвященной мультипликатору P/E.

Таким образом, R или требуемая доходность от вложения в акции Новатэка составит 13.3%. И существенную часть в итоговой оценке занимает базовая ставка по эмитенту, на которую влияет уровень процентных ставок в экономике. Поэтому Ваши тезисы о том, что R не имеет никакого отношения к депозитам, а также то, что мы оцениваем компании, используя лишь параметры самих эмитентов, не верны.

Далее перейдем к рассмотрению случая переоцененности. Действительно, когда акции какой-либо компании оценены высоко, то ее E/P может быть низок. Однако ROE/R и E/P нельзя рассматривать как взаимосвязанные величины! Первый параметр определяется исключительно финансовыми результатами компании и уровнем процентных ставок, в то время как второй – может быть подвержен значительным колебаниям из-за курсовой динамики акций. Таким образом, E/P – это ставка доходности, которую инвестор будет получать в виде чистой прибыли, если купит акции компании сейчас. Если он будет экстремально высок, то это найдет свое отражение, как Вы правильно замечаете, в текущем высоком значении мультипликатора P/BV, снижая тем самым потенциальную доходность акций такой компании.

Еще раз отметим, не следует путать E/P складывающийся из соотношения фактических цены и прибыли с требуемой доходностью R, используемой для вычисления потенциальной доходности акций.

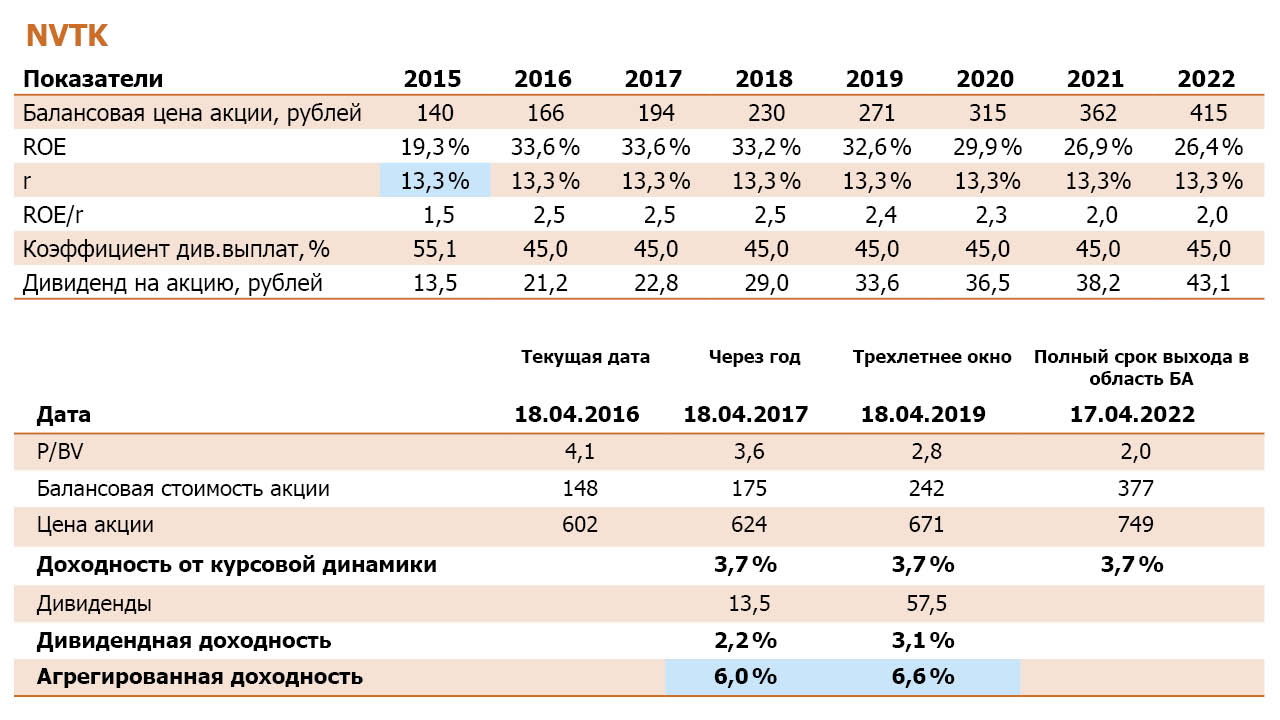

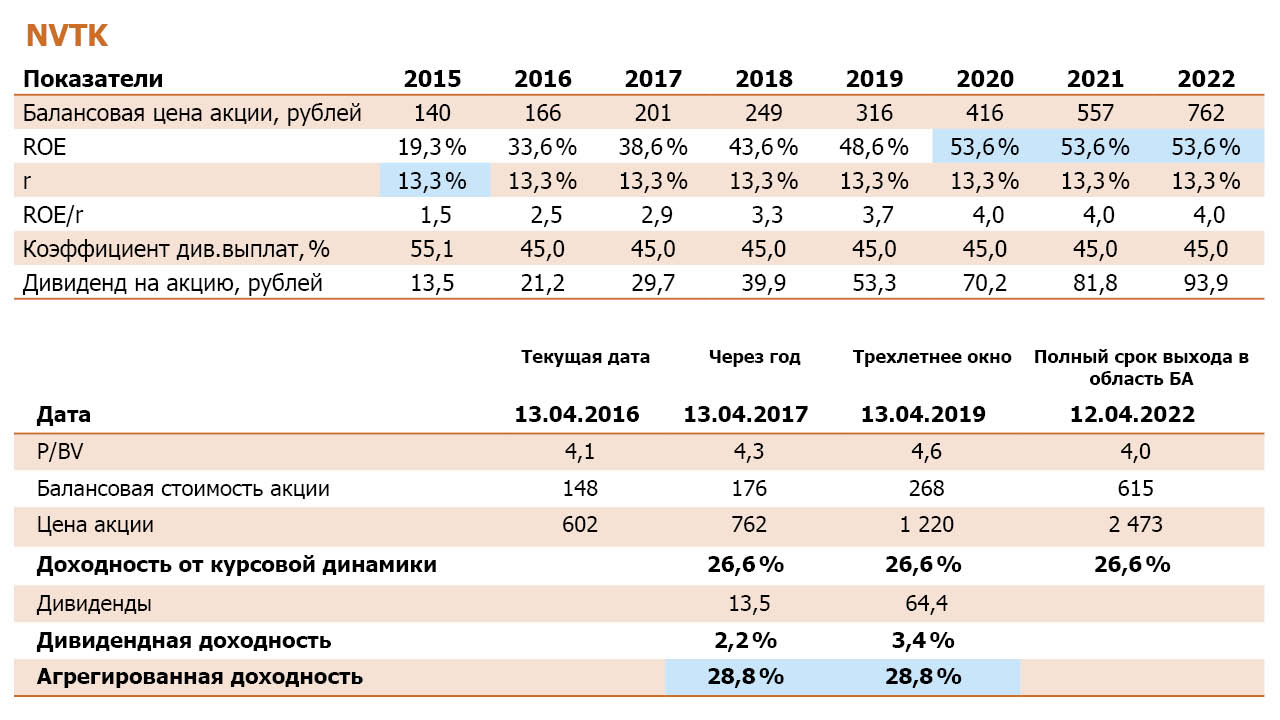

Для демонстрации переоцененности обратимся к примеру того же Новатэка.

Как видно из наших расчетов, срок достижения Новатэком справедливого значения по Мультипликатору P/BV – 6 лет. По итогам 2022 года ROE компании составит 26.4%, что почти вдвое будет превышать требуемую ставку доходности, а значит P/BV, по нашим оценкам, в это время должен составить 1.98. Исходя из прогнозного значения балансовой цены акции около 380 рублей нетрудно рассчитать справедливую цену 748 рублей, что выливается в доходность от курсовой динамики в 24% за шесть лет или 3.7% в год.

Гипотетически эта компания обладала бы неплохой потенциальной доходностью, если бы смогла бы демонстрировать стабильный ROE к 2022 году на уровне 54%.

Требуемая доходность

Требуемая доходность – это требуемая норма прибыли, которую инвестиции с фиксированным доходом должны обеспечивать для того, чтобы эти вложения были окупаемыми. Требуемая доходность определяется рынком и создает прецедент для оценки текущих выпусков облигаций.

Например, если преобладающая рыночная процентная ставка составляет 5% для облигаций с определенной степенью риска, а фиксированная купонная ставка аналогичной рискованной облигации составляет 4%, она должна торговаться с соответствующим дисконтом, чтобы получить эквивалентную требуемую доходность в 5%.

Ключевые выводы

- Требуемая доходность – это доходность ценной бумаги с фиксированным доходом, которая сделает ее по крайней мере ожидаемой безубыточной инвестицией.

- Требуемая доходность будет отражена в рыночной цене облигации в виде скидки или премии по сравнению с аналогичными облигациями.

- Относительная рискованность облигации также изменит требуемую доходность для инвесторов, так как более рискованные ценные бумаги требуют более высокой доходности, чтобы сделать их окупаемыми.

Понимание требуемой доходности

Требуемая доходность – это минимально приемлемый доход, который инвесторы требуют в качестве компенсации за принятие заданного уровня риска, особенно в отношении ценных бумаг с фиксированным доходом, таких как облигации.

Процентные ставки по облигациям устанавливаются консенсусом покупателей и продавцов на рынке. Насколько высока или низка доходность, будет зависеть от конкретной процентной ставки по облигации, которая будет определять цену облигации на рынке. Например, если требуемая доходность увеличивается до уровня, превышающего ставку купона облигации, облигация будет оценена с дисконтом к номинальной стоимости. Таким образом, инвестор, приобретающий облигацию, получит компенсацию за более низкую купонную ставку в виде начисленных процентов. Если облигация не будет оценена с дисконтом, инвесторы не будут покупать ее, поскольку ее доходность будет ниже рыночной. Обратное происходит, когда требуемая доходность уменьшается до уровня ниже, чем у купона облигации. В этом случае спрос инвесторов на более высокий купон приведет к росту цены облигации, в результате чего доходность облигации будет эквивалентна рыночной доходности.

Требуемая доходность – это также чистая доходность, требуемая рынком для соответствия ожидаемой доходности финансовых инструментов с сопоставимым риском. Доходность, необходимая для облигации с низким уровнем риска, такой как казначейская ценная бумага, будет ниже, чем доходность, необходимая для облигации с высоким риском, такой как мусорная облигация.

Требуемый расчет доходности и доходности к погашению

При расчете цены облигации требуемая доходность используется для дисконтирования денежных потоков по облигации с целью получения приведенной стоимости. Требуемая доходность инвестора полезна для оценки того, является ли облигация хорошей инвестицией для инвестора, сравнивая ее с доходностью к погашению (YTM). В то время как доходность к погашению является мерой того, что инвестиции в облигации будут заработать в течение своего срока, если ценная бумага будет удерживаться до наступления срока погашения, требуемая доходность – это норма прибыли, которую эмитент облигаций должен предложить, чтобы побудить инвесторов покупать облигацию.

Требуемая процентная ставка по облигациям в любой момент времени сильно повлияет на доходность облигаций. При повышении рыночных процентных ставок доходность к погашению текущих облигаций будет ниже, чем у новых выпусков. Аналогичным образом, если преобладающие процентные ставки в экономике снижаются, доходность к погашению новых выпусков будет ниже, чем доходность облигаций, находящихся в обращении.

Что такое требуемая норма доходности?

Требуемая норма доходности (RRR) – это важный показатель, используемый в сфере инвестирования. По сути, это коэффициент ожиданий инвестора, показывающий минимальный годовой процент от вложений, на который он рассчитывает при инвестиции в финансовый продукт с определенным уровнем риска. Данный показатель применяется при оценке тех или иных направлений инвестирования.

Зависит требуемая норма доходности от целого ряда факторов, среди которых наиболее значимы следующие:

- Доходность рыночного портфеля.

- Безрисковая процентная ставка.

- Уровень инфляции.

- Ликвидность финансовых инструментов.

Принципы определения RRR

Выбирая, куда вложить свои денежные средства, инвестор может руководствоваться одним или несколькими принципами:

- Приращения. Суть этого принципа проста: делая вложения, инвестор рассчитывает получить с них прибыль, в противном случае вложения не будут иметь смысла. Т.е. если рассматривать требуемую норму доходности в соответствии с данным принципом, то он показывает уровень ожидаемой доходности.

- Необходимости. Показывает, что годовая ставка не должна быть меньше определенного минимального значения. В противном случае целесообразность инвестирования будет вызывать сомнения. Данный принцип во многом определяется обязательствами, которые имеет инвестор перед третьими лицами.

- Альтернативности. Данный принцип делает невозможным вложение средств в финансовый проект А, если деньги вкладываются в его альтернативу В. В этом случае доходность А и В должна быть одинаковой, чтобы у инвестора не возникло сожалений по упущенным возможностям.

Существует несколько методик расчета RRR, каждая из которых имеет свои особенности. При расчете данного коэффициента инвестор должен опираться на множество факторов.

Альтернативный подход к определению RRR

Один из известнейших подходов к расчету требуемой нормы доходности базируется на принципе альтернативности, при котором за ставку дисконтирования принимается доходность по альтернативному финансовому проекту. Данный подход возможен только в случае существования альтернатив оцениваемого проекта инвестиций со схожим уровнем риска.

Если экономика стабильна, ставка дисконтирования может быть равной ставке банков по депозитам. При применении данного подхода к расчету RRR необходимо в обязательном порядке учитывать особенности рынка и качественные характеристики инвестиционных альтернатив. Так, например, инвестиции в бизнес со ставкой дисконтирования 15% в Москве нельзя считать равнозначной альтернативой вложений в бизнес с аналогичной ставкой в Саратове.

Данный подход нельзя применять, когда нет подходящей альтернативы для инвестирования в финансовые продукты с определенным уровнем риска и доходности, либо когда уровень доходности альтернативного проекта неизвестен.

Ставка дисконтирования по доходности отрасли

В основе данного подхода лежит допущение, что компания не может иметь доходность выше среднеотраслевой в расчете на долгосрочную перспективу. В этом случае за ориентир берется средняя доходность по конкретной отрасли экономики, а уже на основе этих данных вносятся изменения. Корректировки будут зависеть от данных сравнительного анализа, которые покажут, более или менее рискованным является инвестиционный проект по сравнению с репрезентативным среднеотраслевым проектом. Если анализируемый проект отмечен большей долей риска, ставка дисконтирования по нему увеличивается, в противном случае, наоборот, уменьшается. Минус этого подхода состоит в большой доле субъективности при определении корректировок ставки.

Ставка дисконтирования по принципу необходимости

Данный подход предполагает, что в качестве ставки дисконтирования принимаются средневзвешенную стоимость капитала компании, которая определяется как средняя процентная ставка по всем источникам финансирования. Средневзвешенная стоимость капитала может использоваться в качестве минимальной ставки доходности того или иного инвестиционного проекта.

В формуле расчета учитываются следующие показатели:

- Ставка доходности акционерного капитала.

- Рыночная стоимость заемного капитала.

- Рыночная стоимость собственного акционерного капитала за вычетом заемных средств.

- Объем краткосрочной задолженности по заемным средствам.

- Ставка налога на прибыль.

- Стоимость использования краткосрочной кредиторской задолженности (обычно равно нулю).

Метод кумулятивного построения

В основе данного метода лежит безрисковая ставка – норма доходности объекта инвестиций, которая рассматривается без учета возможных рисков за определенный период времени. Безрисковая ставка широко используется инвесторами с целью определения минимальной нормы доходности проекта. Также при применении метода кумулятивного построения учитываются существующие факторы рисков. Поскольку акционерные общества не могут контролировать риски, они повышают уровень доходности акций в качестве компенсации. Итоговый размер требуемой нормы доходности в данном случае будет тем выше, чем выше уровень рисков.

В качестве факторов риска для компании могут выступать:

- Существование необходимости в проведении научно-исследовательских и опытно-конструкторских работ.

- Неопределенность внешней среды при реализации проектов компании.

- Сезонность/цикличность спроса.

- Неопределенность процессов освоение нового оборудования/техники в ходе производства.

- Неопределенность спроса новые продукты компании.

Для каждой компании набор факторов риска различается, и, анализируя их, можно добиться расчета ставки дисконтирования в зависимости от целей инвестора. Недостатком кумулятивного метода является двойная субъективность оценки. В первый раз она проявляется при выборе факторов риска, во второй раз – при определении величины компенсации в виде доходности за тот или иной риск.

Источник https://arsagera.ru/info-blok/arsmedia_video-materialy_kompanii/periodicheskie_video-materialy/interaktiv_otlichie_trebuemoj_dohodnosti_ot_ep/

Источник https://nesrakonk.ru/requiredyield/

Источник https://podbor-invest.ru/articles/chto_takoe_trebuemaya_norma_dokhodnosti/