Основные категории анализа инвестиционных проектов

Эффективность инвестиционного проекта оценивается в течение всего жизненного цикла, охватывающего временной интервал от начала проекта до его прекращения, выражающегося в прекращении получения полезного результата и демонтаже оборудования. Начало расчетного периода рекомендуется определять в задании на расчет эффективности ИП, например как дату начала вложения средств в проектно-изыскательские работы.

Анализ привлекательности инвестиционного проекта включает рассмотрение следующих четырех элементов:

объем затрат — инвестиций (investment);

денежный поток от хозяйственной деятельности (operating cash flows);

экономический срок жизни инвестиций (economic life);

ликвидационная стоимость (terminal value).

На рис. 3.1. приведен финансовый профиль гипотетического инвестиционного проекта.

Рис. 3.1 Финансовый профиль инвестиционного проекта

Денежные потоки инвестиционного проекта

Денежный поток инвестиционного проекта — это денежные поступления и платежи при реализации проекта, определяемые для всего расчетного периода.

Расчетный период разбивается на шаги — отрезки времени, в пределах которых производится обобщение данных, используемых для оценки финансовых показателей (определение расчетного периода и продолжительности шагов расчета. Шаги расчета определяются их номерами (0, 1,…).

Время в расчетном периоде измеряется в годах или долях года и отсчитывается от фиксированного момента t0 = 0, принимаемого за базовый (обычно из соображений удобства в качестве базового принимается момент начала или конца нулевого шага; при сравнении нескольких проектов базовый момент для них рекомендуется выбирать одним и тем же).

В тех случаях, когда базовым является начало нулевого шага момент начала шага с номером т обозначается через tm, если же базовым моментом является конец нулевого шага, через tm обозначается конец шага с номером т. Продолжительность разных шагов может быть различной.

Проект, как и любая финансовая операция, т.е. операция, связанная с получением доходов и (или) осуществлением расходов, порождает денежные потоки (потоки реальных денег).

Значение денежного потока обозначается через Рt, если оно относится к моменту времени t, если оно относится к шагу т. В тех случаях, когда речь идет о нескольких потоках или о какой-то составляющей денежного потока, указанные обозначения дополняются необходимыми индексами.

На каждом шаге значение денежного потока характеризуется:

- — притоком, равным размеру денежных поступлений (или результатов в стоимостном выражении) на этом шаге (Пm);

- — оттоком, равным платежам на этом шаге (Оm);

- — сальдо (активным балансом, эффектом), равным разности между притоком и оттоком (Пm — Оm);.

Денежный поток Рt обычно состоит из (частичных) потоков от отдельных видов деятельности:

- — денежного потока от инвестиционной деятельности Рt инв.

- — денежного потока от операционной деятельности Рt опер.;

- — денежного потока от финансовой деятельности Рt фин..

Для ряда инвестиционных проектов строго разграничить потоки по разным видам деятельности может показаться затруднительным. В этих случаях можно объединить некоторые (или все) потоки.

Для денежного потока от инвестиционной деятельности:

- * к оттокам относятся капитальные вложения, затраты на пусконаладочные работы, ликвидационные затраты в конце проекта, затраты на увеличение оборотного капитала и средства, вложенные в дополнительные фонды;

- * к притокам — продажа активов (возможно, условная) в течение и по окончании проекта, поступления за счет уменьшения оборотного капитала.

Для денежного потока от операционной деятельности:

- * к притокам относятся выручка от реализации, а также прочие и внереализационные доходы, в том числе поступления от средств, вложенных в дополнительные фонды;

- * к оттокам — производственные издержки, налоги.

К финансовой деятельности относятся операции со средствами, внешними по отношению к ИП, т.е. поступающими не за счет осуществления проекта. Они состоят из собственного (акционерного) капитала фирмы и привлеченных средств.

Для денежного потока от финансовой деятельности:

- * к притокам относятся вложения собственного (акционерного) капитала и привлеченных средств: субсидий и дотаций, заемных средств, в том числе и за счет выпуска предприятием собственных долговых ценных бумаг;

- * к оттокам — затраты на возврат и обслуживание займов и выпущенных предприятием долговых ценных бумаг (в полном объеме независимо от того, были они включены в притоки или в дополнительные фонды), а также при необходимости — на выплату дивидендов по акциям предприятия.

Денежные потоки от финансовой деятельности учитываются, как правило, только на этапе оценки эффективности участия в проекте. Соответствующая информация разрабатывается и приводится в проектных материалах в увязке с разработкой схемы финансирования проекта.

Текущее сальдо реальных денег на шаге т равно сумме потоков реальных денег на этом шаге от всех видов деятельности:

Рt = Рt инв. + Рt опер. + Рt фин.

Денежные потоки могут выражаться в текущих, прогнозных или дефлированных ценах в зависимости от того, в каких ценах выражаются на каждом шаге их притоки и оттоки.

Текущими называются цены, заложенные в проект без учета инфляции.

Прогнозными называются цены, ожидаемые (с учетом инфляции) на будущих шагах расчета.

Дефлированными называются прогнозные цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции

Денежные потоки могут выражаться в разных валютах. Рекомендуется учитывать денежные потоки в тех валютах, в которых они реализуются (производятся поступления и платежи), вслед за этим приводить их к единой, итоговой валюте и затем дефилировать, используя базисный индекс инфляции, соответствующий этой валюте. По расчетам, представляемым в государственные органы, итоговой валютой считается валюта Российской Федерации. При необходимости по требованию, отраженному в задании на расчет эффективности ИП, денежные потоки выражаются также и в дополнительной итоговой валюте.

Сальдо денежного потока по отдельным видам деятельности рассчитывается путем алгебраического суммирования притоков денежных средств (со знаком плюс) и оттоков (со знаком минус) от конкретного вида деятельности на каждом шаге.

Денежный поток (чистые денежные поступления, ЧДП) рассчитывается как разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде на каждом шаге расчета:

Чистые денежные поступления от хозяйственной деятельности можно выразить уравнением:

ЧДП = Вр — (З — А) — Н — Пр

где Вр — выручка от реализации продукции;

З — издержки производства и сбыта;

Пр — выплаты процентов по кредитам.

Суммарное сальдо денежных потоков (СДП) рассчитывается как разность между притоком и оттоком денежных средств по трем видам деятельности на каждом шаге расчета.

Накопленное сальдо денежного потока может определяться как накопленный приток, накопленный отток и накопленное сальдо, отражающее сумму соответствующих характеристик денежного потока с нулевого шага и, включая поэтапно, все денежные потоки всех последующих шагов.

Сальдо накопленного денежного потока НСДП(t) определяется как:

Текущее сальдо реальных денег СДП(t) определяется через НСДП(t) формуле:

Чистые денежные поступления вычисляются по формуле:

Положительное накопленное сальдо денежных потоков НСДП(t) составляет свободные денежные средства на шаге t.

Для расчета сальдо накопленных реальных денег на шаге t необходимо к рассчитанному ранее значению этого сальдо на шаге (t-1), пересчитанному с учетом результата реинвестиций свободных денежных средств (например, выплаты банковского процента по текущим вкладам), прибавить поступления, входящие в П(t), и вычесть все расходы (выплаты) на шаге t, входящие в О(t).

Основные проблемы при анализе денежного потока возникают в ходе определения его элементов на каждой стадии реализации инвестиционного проекта. Не всегда можно учесть все оттоки и притоки денежных средств. Для текущего и ретроспективного анализа действующая система бухгалтерского учета не позволяет получить полную информацию обо всех прямых оттоках и притоках денежных средств. Для перспективного анализа, как правило, трудно получить информацию о факторах, воздействующих на результативность функционирования бизнеса в будущих периодах. Чем отдаленнее от текущего момента период, за который проводится оценка денежных потоков, тем ниже качество проектных расчетов, т.к. ниже степень полноты и точности информации о движении денежных средств.

Для решения задачи обеспечения постоянной платежеспособности инвестора необходимо соблюдение положительного накопленного суммарного сальдо денежного потока. Игнорирование данного требования представляет собой нарушение логики оценки эффективности реальных инвестиций и неизбежно приводит к неверным хозяйственным решениям. Поэтому, если в какой-то момент расчетного периода накопленное суммарное сальдо денежного потока оказалось отрицательным, то это означает необходимость привлечения дополнительных источников финансирования для осуществления платежей.

Экономический срок жизни инвестиций — период времени, в течение которого инвестированный проект будет приносить доход.

Несмотря на возможность физического использования зданий, сооружений и др. основных средств, экономический срок жизни инвестиций заканчивается, как только исчезает рынок для данного продукта или услуги. Сроки полезного использования основных средств и нематериальных активов, используемые для начисления амортизации в бухгалтерских и налоговых расчетах, обычно не совпадают с экономическим сроком жизни инвестиций.

Ликвидационная стоимость образуется в результате продажи активов предприятия в конце экономического срока жизни инвестиций. Различают условную и реальную продажи активов.

При условной продаже активов ликвидационная стоимость складывается из следующих составляющих:

остаточной стоимости основных фондов;

стоимости высвобождаемого оборотного капитала.

При реальной продаже основных фондов чистая ликвидационная стоимость каждого элемента равна рыночной цене за вычетом налогов. Налоги начисляются на прирост дохода от реализации имущества (за вычетом расходов на реализацию) над остаточной стоимостью капитала.

Дайте определение эффективности инвестиционного проекта.

Назовите виды эффективности.

Какие виды эффективности включает в себя эффективность инвестиционного проекта в целом?

С какой целью определяется эффективность участия в проекте?

Для каких участников определяется эффективность участия в проекте?

Перечислите основные принципы оценки эффективности инвестиционных проектов.

Укажите на особенности оценки эффективности на стадии предварительной подготовки ИП.

Выделите особенности оценки эффективности на стадии окончательной подготовки проекта.

Что понимается по достаточным условием финансовой реализуемости ИП?

Что такое денежный поток инвестиционного проекта?

Денежными притоками и оттоками по каким видам деятельности характеризуется денежный поток ИП?

Основные категории анализа инвестиционных проектов

3. Экономический срок жизни инвестиций (economic life) и ликвидационная стоимость

Исходное условие инвестирования капитала – получение в будущем экономической отдачи в виде денежных поступлений, достаточных для возмещения первоначально инвестированных затрат капитала, в течение срока осуществления инвестиционного проекта.

Чтобы судить о привлекательности любого инвестиционного проекта, следует рассмотреть четыре элемента:- объем затрат – инвестиций (investment);

— потенциальные выгоды в виде денежных поступлений от хозяйственной деятельности (operating cash flows);

— экономический срок жизни инвестиций, т.е. период времени, в течение которого инвестированный проект будет приносить доход (economic life);

— любое высвобождение капитала в конце срока экономического жизненного цикла инвестиций – ликвидационная стоимость (terminal value).

На рис. 3.1 приведен финансовый профиль гипотетического инвестиционного проекта.

Рис. 3.1. Финансовый профиль гипотетического инвестиционного проекта

Экономический анализ этих четырех элементов позволяет оценить привлекательность инвестиционного проекта.

3.1. Инвестиции

Инвестиции являются первым элементом анализа инвестиционных проектов.

Одной из важнейших сфер деятельности любого предприятия является инвестиционная, то есть операции, связанные с вложением денежных средств в реализацию проектов, которые будут обеспечивать получение предприятием выгод в течение определенного периода времени.

В коммерческой практике принято различать следующие типы таких инвестиций:

— инвестиции в основные средства;

— инвестиции в нематериальные активы;

— инвестиции в денежные активы.

Под денежными активами понимаются право на получение денежных сумм от других физических и юридических лиц, например депозиты в банке, облигации, акции и т.д.

Инвестиции в основные средства и нематериальные активы принято называть инвестициями в реальные активы. Оба типа инвестиций имеют большое значение для сохранения жизнеспособности предприятия и его развития. Однако в настоящем учебном пособии мы сосредоточимся на проблемах инвестиций в реальные активы, полагая, что проблемы денежных инвестиций излагаются в курсе финансового менеджмента.

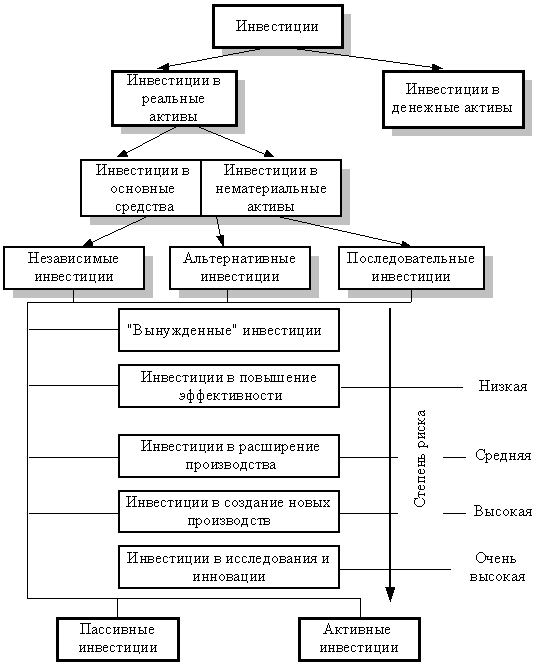

3.1.2. Классификация инвестиций в реальные активы

Подготовка и анализ инвестиций в реальные активы существенно зависят от того, какого рода эти инвестиции, т.е. какую из стоящих перед предприятием задач необходимо решить с их помощью. С этих позиций все возможные разновидности инвестиций можно свести в следующие основные группы:

1. «Вынужденные инвестиции», необходимые для соблюдения законодательных норм по охране окружающей среды, охраны труда, безопасности товаров, либо иных условий деятельности, которые не могут быть обеспечены только за счет совершенствования управления;

2. Инвестиции для повышения эффективности. Их целью является прежде всего создание условий для снижения затрат фирмы за счет замены оборудования, обучения персонала или перемещения производственных мощностей в регионы с более выгодными условиями производства;

3. Инвестиции в расширение производства. Задачей такого инвестирования является расширение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств;

4. Инвестиции в создание новых производств. Такие инвестиции обеспечивают создание новых предприятий, которые будут выпускать ранее не изготавливавшиеся предприятием товары (или оказывать новый тип услуг) либо позволяет предприятию предпринять попытку выхода с ранее уже выпускавшимися товарами на новые для него рынки;

5. Инвестиции в исследования и инновации.

Причиной, заставляющий вводить такого рода классификацию инвестиций, является различный уровень риска, с которым они сопряжены (см. рис. 3.2).

Логика такой зависимости между типом инвестиций и уровнем их риска очевидна: она определяется степенью опасности не угадать возможную реакцию рынка на изменение результатов работы предприятия после завершения инвестиций. Ясно, что с этих позиций исследования и инновации, сопряжены с очень высокой степенью неопределенности, тогда как повышение эффективности (снижение затрат) в производстве уже принятого рынком товара несет минимальную опасность негативных последствий инвестирования. Связь между типом инвестиций и уровнем риска показана на рис. 3.2.

Инвестиции в реальные активы можно также представить следующим образом.

Независимые инвестиции, когда инвестиции осуществляются независимо друг от друга, т.е. выбор одного инвестиционного проекта не исключает также выбора какого-либо другого.

Альтернативные инвестиции. Инвестиции связаны таким образом, что выбор одной из них будет исключать другую. Обычно это возникает тогда, когда имеются два альтернативных способа решения одной и той же проблемы. Такие инвестиционные проекты являются взаимоисключаемыми. Это обстоятельство имеет важное значение в условиях ограниченности источников финансирования капиталовложений.

Последовательные инвестиции. Крупные инвестиции в завод или в оборудование обычно порождают последующие капиталовложения в течение нескольких лет, что должно быть учтено при принятии инвестиционного решения.

Осуществление инвестиций порой рассматривается как «произвольная» форма деятельности фирмы в том смысле, что последняя может осуществлять или не осуществлять подобного рода операций. На самом деле такой взгляд на проблему далек от истины, поскольку жизнь любого предприятия — плавание против потока времени и конкуренции. И в этом смысле неосуществление инвестиций приводит к результату, сходному с тем, который обнаруживает пловец, гребущий недостаточно сильно, чтобы хотя бы удержаться на одном месте, — его снесет назад.

Поэтому все возможные инвестиционные стратегии предприятия можно разбить на две группы:

— пассивные инвестиции, т.е. такие, которые обеспечивают в лучшем случае неухудшение показателей прибыльности вложений в операции данного предприятия за счет замены устаревшего оборудования, подготовки нового персонала взамен уволившегося и т.д.;

— активные инвестиции, т.е. такие, которые обеспечивают повышение конкурентоспособности предприятия и его прибыльности по сравнению с ранее достигнутыми уровнями за счет внедрения новой технологии, организации выпуска пользующихся спросом товаров, завоевания новых рынков или поглощения конкурирующих фирм.

Классификация инвестиций приведена на рис. 3.2.

Рис. 3.2. Классификация инвестиций. Степень риска инвестиций.

3.1.3. Роль инвестиций в увеличении рыночной стоимости (ценности) предприятия

Ценность предприятия и ее увеличение — естественная и логичная цель любого разумного управляющего, причем эта цель куда более универсальна, чем увеличение прибыли, которая нередко рассматривается как главная задача предприятия. Однако при таком упрощенном подходе трудно понять логику некоторых типов коммерческих стратегий, которые не предполагают немедленной максимизации массы прибыли или уровня рентабельности, а нацелены, скажем, на расширение своего сектора рынка или увеличения нематериальных активов.

Все эти типы коммерческой политики обретают смысл, если мы исходим из гипотезы об увеличении ценности предприятия как наиболее универсальном мотиве поведения управляющих предприятия.

Ценность предприятия — это разность рыночной стоимости собственного капитала предприятия и рыночной стоимости обязательств предприятия.

Экономический смысл категории «ценность предприятия» состоит в том, что ценность предприятия — это то реальное богатство, которым обладают (и которое могут получить в денежной форме, если они того пожелают и продадут свою собственность) владельцы предприятия.

Логичным становится в этой связи вопрос: что же определяет размеры рыночной стоимости собственного капитала и обязательств предприятия? Самый общий взгляд позволяет выделить две основные группы факторов:

— инвестиции всех типов (в реальные и денежные активы);

— прочие факторы, в том числе финансовый и производственный менеджмент.

Очевидно, что ценность предприятия реально определяется не тем, насколько велик его капитал (за исключением, может быть, капитала, находящегося в форме наиболее ликвидных активов), а тем, какое положение этот капитал обеспечивает предприятию на рынке его товаров и услуг. Между тем, это положение как раз и определяется направлениями инвестиций предприятия: если они повышают его конкурентоспособность и обеспечивают прирост доходности его капитала, то ценность предприятия увеличивается и его владельцы становятся богаче. В противном случае инвестиции, формально увеличивая пассивы предприятия (за счет вложений собственного капитала или привлечения заемных средств, увеличивающих обязательства), приведут к снижению ценности предприятия, поскольку рыночная оценка его капитала упадет вслед за снижением его конкурентоспособности и прибыльности.

Отсюда следует не сложный, но чрезвычайно принципиальный вывод: любые инвестиции, в том числе и инвестиции в реальные активы, следует рассматривать прежде всего с точки зрения того, как они влияют на ценность предприятия. Этот критерий оценки приемлемости инвестиций следует признать наиболее общим и основополагающим, хотя его практически невозможно строго формализовать, как нельзя жестко формализовать и с арифметической точностью просчитать процесс формирования рыночной цены собственного капитала и обязательств предприятия.

Проведение инвестиционного анализа предприятия

Главная цель существования любой коммерческой структуры – получение дохода. Одним из способов достижения этой цели является инвестирование. Вкладывать средства следует только после того, как проведен инвестиционный анализ. Он позволяет установить целесообразность выбранного способа инвестирования.

Что такое инвестиционный анализ

Инвестиционный анализ (ИА) – это комплекс мероприятий, нужных для формирования эффективного бизнес-плана, установления степени целесообразности инвестирования. Анализ позволяет обосновать выбранный способ инвестирования.

Когда нужно проводить анализ?

Инвестиционный анализ можно разделить на две категории:

- Предметный анализ. Исследование проводится до начала сделки. Оно принципиально для принятия решения о целесообразности инвестирования. В процессе осуществляется анализ всех аспектов, которые могут повлиять на ход инвестирования. Предметный анализ предполагает формирование целей инвестирования и задач. Рассчитывается степень риска. Определяется социальная значимость проекта и стратегия по управлению им.

- Временный анализ. Проводится на протяжении всего инвестиционного проекта.

ВАЖНО! Инвестиционный анализ является некраткосрочной мерой, но динамическим мероприятием. Его проведение в процессе реализации проекта позволяет скорректировать задачи и цели, повысить эффективность.

Как условия договора инвестирования строительства влияют на его квалификацию судом и на что обратить внимание при его составлении?

Функции инвестиционного анализа

Рассмотрим функции инвестиционного анализа:

- Формирование структуры сбора информации, нужной для эффективного инвестирования.

- Установление рисков, которые возможны на различных ступенях проекта по вложению средств.

- Поиск альтернативных способов инвестирования.

- Создание базы для принятия решений.

- Установление очередности инвестиционных мероприятий.

- Создание базы для принятия решений, касающихся привлечения средств.

ИА является многофункциональным инструментом.

Задачи инвестиционного анализа

Рассмотрим задачи ИА:

- Подбор источников финансирования, которые обеспечат ожидаемый результат.

- Выбор подходящих решений, касающихся инвестирования, которые повысят конкурентоспособность компании.

- Анализ степени риска для инвесторов.

- Определение степени доходности проекта.

- Повышение качества вложений.

Инвестиционный анализ позволяет сформировать базу под все этапы инвестиционного проекта.

ВАЖНО! Основная цель анализа – определение целесообразности и эффективности проекта. Просчитываются результат его реализации и выгоды от проекта. Если выгоды от инвестиций будут недостаточными, проект не будет утвержден.

Методы инвестиционного анализа

Для различных типов инвестиций предназначены различные методы анализа.

Анализ реальных инвестиций

Реальные инвестиции (РИ) отличаются от финансовых. Отличия определяют используемые методы. Рассмотрим их:

- Доход от реальных инвестиций можно ожидать только в долгосрочной перспективе (год или больше).

- Объем РИ достаточно большой.

- РИ обычно имеют непосредственную связь с долгосрочными целями компании.

Все рассматриваемые отличия должны быть учтены при проведении анализа. Исследование проводится по двум направлениям:

- Исследование экономической эффективности вкладов.

- Определение степени рисков.

Исследование экономической эффективности вкладов проводится такими способами, как:

- Учетная оценка. Основана на текущей оценке значений проекта. При этом не учитывается такой фактор, как время. Учетная оценка характеризуется простотой, а также наглядностью. Однако рассматриваемый метод считается вспомогательным.

- Динамический метод. Оценка проводится с учетом такого фактора, как время. Метод считается более точным.

Для оценки степени рисков применяются различные математические методы.

Анализ финансовых инвестиций

Анализ ФИ может выполняться множеством методов. Рассмотрим основные из них:

- Фундаментальный. Основная цель этого метода – оценка привлекательности ценных бумаг, динамика изменения их стоимости. В процессе анализируется глобальный рынок, отдельные отрасли. Данный метод позволяет исследовать фундаментальные вопросы.

- Технический. В его рамках формируется прогноз относительно стоимости ценных бумаг. Прогноз основывается на изменении цен в прошлом. Технический анализ позволяет определить оптимальный момент для покупки и реализации бумаг.

- Портфельный. В процессе осуществляется анализ инвестиционного портфеля. Основная цель метода – исследование соотношения значений доходности и риска, выбор оптимального портфеля.

Методы могут использоваться как по отдельности, так и в комплексе.

Порядок проведения анализа

Можно выделить следующие этапы инвестиционного анализа:

- Формирование информационной основы. Собираются сведения, на основании которых будет выполняться анализ.

- Проведение предварительного исследования. В частности, проводится предварительный анализ внешних факторов, условий инвестиционной среды.

- Оценка внешних факторов. На этом этапе исследуется сам рынок, внешние параметры, которые могут оказывать влияние на инвестиционную привлекательность.

- Исследование объема свободных средств в компании. Нужно это для того, чтобы определить размер денежных средств, которые будут направлены на инвестирование. На этом этапе также исследуется потенциал организации.

- Исследование экономической стабильности.

- Создание заключения об инвестиционном проекте, основанного на комплексе факторов.

- Проведение сравнительного анализа.

Этапы анализа могут варьироваться в зависимости от цели проведения исследования.

Пример анализа

Компанией используется оборудование для производства изделий. В этом году появилось оборудование с теми же функциями, однако оно более производительное, мобильное и быстрое. Приобретение техники позволит увеличить объем производства продукции, уменьшить затраты на изготовление. Первоначальная стоимость оборудования составила 32 тысячи долларов. По нему начислялась амортизация в течение 10 лет. На текущий момент стоимость оборудования составляет 15 тысяч долларов. Новое оборудование стоит 55 500 долларов. Срок его службы – 8 лет. После истечения этого времени оборудование будет превращено в лом. Стоимость этого лома составит 1 500 долларов.

Показатель производительности нынешнего оборудования равен 200 тысячам единиц готовых изделий в год. При эксплуатации нового оборудования рассматриваемое значение увеличится на 25%. Руководство организации уверено, что весь этот объем продукции удастся реализовать. Текущие траты на единицу продукта:

- 12 центов – выплата зарплат.

- 50 центов – затраты на сырье.

- 24 цента – накладные расходы.

При эксплуатации нового оборудования траты будут следующими:

- 8 центов – выплата зарплат.

- 47 центов – затраты на сырье.

- 16 центов – накладные расходы.

Траты на выплату зарплат снизились за счет того, что эксплуатация нового оборудования позволила уволить одного оператора. Процесс стал более автоматизированным. Траты на сырье сокращаются за счет того, что уменьшаются потери. На основании этих значений составляется таблица. В данном случае размер начальных инвестиций составляет 35 625 долларов (с вычетом дохода от продажи старого оборудования, налоговых вычетов).

Источник https://studwood.net/1324132/ekonomika/osnovnye_kategorii_analiza_investitsionnyh_proektov

Источник https://studfile.net/preview/2890953/

Источник https://assistentus.ru/vedenie-biznesa/investicionnyj-analiz/