Куда вложить миллион рублей в 2020 году

Появились свободные деньги, но вы не знаете, куда выгодно вложить миллион рублей? Пойти по магазинам? Положить на сберегательный счёт? Или инвестировать в активы, приносящие дополнительный доход? Вот несколько инвестиционных идей, чтобы ваши деньги могли приносить прибыль даже в условиях кризиса.

Что стоит сделать перед инвестированием

К инвестированию нужно подходить ответственно и рассматривать разные варианты, куда вложить миллион, выбирая стратегии и способы инвестирования, которые вам подходят. С чего стоит начать?

Прежде всего подумайте, есть ли у вас долги. Люди обычно не сравнивают их погашение с инвестициями. Но в долгосрочной перспективе избавление от груза обязательств может быть очень выгодно. Если вы пользуетесь кредитной картой и платите по ней больший процент, чем получаете при инвестировании, то выгоднее будет закрыть кредитку.

Поэтому погашение долга по кредитной карте — разумный шаг. Затем вы можете инвестировать средства, которые остались в наличии, используя одну из стратегий.

Перед началом инвестирования хорошо бы оставить запас денег в таком количестве, чтобы их хватило на три-шесть месяцев жизни на случай потери работы. Эти средства можно даже разместить на депозите и получать по нему проценты. Выбрать счёт, который подходит для вас, можно здесь.

- Определиться со стратегией инвестирования

Выбор стратегии зависит от целей и того, что хотите получить в итоге. В какой валюте и когда понадобятся деньги? Какие риски для вас приемлемы? Если пока не знаете, куда выгодно вложить миллион, но планируете использовать деньги в ближайшее время, то не делайте слишком рисковые инвестиции.

Выбор стратегии инвестирования зависит от поставленных целей. Если в ваших планах потратить средства на роскошный отпуск, то это краткосрочная цель. Но если вы думаете о том, куда можно вложить миллион рублей, чтобы иметь больше денег, например, при выходе на пенсию, то это долгосрочная цель.

Для классификации целей нужно определить временные рамки и разделить цели на категории:

- менее одного года — краткосрочные цели;

- от одного года до пяти лет — промежуточные цели;

- более пяти лет — долгосрочные цели.

Эти сроки определяют уровень риска, на который вы можете пойти. Вот основное правило: чем короче период времени, тем меньше вы можете рисковать. Чем дольше сроки, тем с большим риском вы способны справиться.

Более рискованные инвестиции подвержены более частому и значительному колебанию цены. У вас есть время, чтобы пережить их и, возможно, получить большую отдачу? Это ключевой вопрос для каждой инвестиции. Что такое финансовые риски и как с ними бороться, можно прочесть здесь.

Для выбора стратегии и понимания, куда вложить миллион рублей в 2020 году, важно знать, какие риски могут быть при инвестировании.

- Рыночный риск возникает при ситуациях, которые вы не можете контролировать. В этом случае страдает весь финансовый рынок, как, например, сейчас, когда неожиданно на весь мир обрушилась пандемия.

Чем большую прибыль вы хотите получить в короткое время, тем большие риски будьте готовы на себя взять.

Узнайте, как работают структурные продукты

Куда инвестировать миллион

Даже в период кризиса стоит подумать над тем, куда инвестировать свободный миллион. Главное — правильно выбрать в это неспокойное время подходящие и не слишком рискованные способы вложения денег.

Способ 1. Разместить деньги на банковском счёте

Если вы думаете, куда вложить миллион рублей в 2020 году, но знаете, что эти средства могут понадобиться в краткосрочной перспективе, то можно воспользоваться банковским вкладом. Чтобы деньги работали и приносили прибыль, стоит подойти к выбору такого счёта основательно.

Можно разместить средства также на карточном счёте, пользоваться ими и получать возврат в виде кэшбэка. Банк «Открытие» предлагает карту со счётом «Накопительный», при размещении денег на котором у клиентов есть возможность получать до 8% годовых в рублях.

Проценты по счёту начисляются на сумму каждого пополнения, обслуживание бесплатно, а снятие наличных или пополнение счёта в банкоматах доступно без комиссии и в любое время. При использовании карты может возвращаться кэшбэк до 11% на любимые категории. Оформить карту банка «Открытие» можно онлайн или во всех офисах.

Способ 2. Купить облигации

Альтернативой банковскому вкладу, когда инвесторы хотят получать гарантированные выплаты, является облигация — долговая ценная бумага. Другими словами, это долг заёмщика — банка, компании или государства. Когда инвестор покупает облигацию, то, по сути, даёт деньги в долг эмитенту, который выпустил эту ценную бумагу. Деньги заёмщик обязуется вернуть в заранее установленный срок (дату погашения), а до этого времени по графику платежей выплачивать проценты, которые называются купонными выплатами.

В отличие от банковского вклада, доходность облигации обычно выше. Преимуществом для инвесторов, которые пока не знают, когда им понадобятся деньги, является то, что эту ценную бумагу можно продать на бирже в любой момент. Ещё одним отличием от депозита, который открывается на определённый срок, является то, что при досрочной продаже облигации инвестор не теряет проценты, а получает накопленные купоны за время владения этой ценной бумагой.

Перед покупкой важно знать, что цена облигации в период от приобретения до установленного срока продажи может изменяться. Если срок до погашения бумаги небольшой, то цена, как правило, меняется мало. При правильном выборе ценной бумаги доходность на вложенные средства может вырасти.

Существует три вида облигаций.

ОФЗ выпускает Министерство финансов Российской Федерации, поэтому надёжность этого финансового инструмента выше, чем депозита, а доходность больше.

Такие облигации выпускают для финансирования проектов или при дефиците бюджета регионы, города или округи. Бумаги ещё называют субфедеральными, так как это бумаги субъектов РФ. Рынок таких облигаций достаточно скромный, что сказывается на его ликвидности.

Корпоративные облигации — более высокодоходный инструмент, но цена на них может меняться значительнее, чем на другие облигации.

В качестве ответа на вопрос, куда выгодно вложить миллион, можно купить облигации и получать с них дополнительный доход. Для этого нужно открыть брокерский счёт, завести туда деньги и приступить к покупке.

Выбрать облигации и составить из них портфель поможет инвестиционный консультант. Можно также воспользоваться удобными готовыми продуктами.

«Открытие Брокер», например, сейчас предлагает инвесторам актуальные решения при падающем рынке ー антикризисные портфели. Можно купить облигации и акции с высокими прогнозируемыми дивидендами и потенциалом роста при восстановлении рынка. Это может помочь сберечь накопления во время кризиса.

Также стоит обратить внимание на структурные продукты. Это готовые финансовые решения от брокера, которые могут обеспечить защиту ваших средств.

Способ 3. Купить паи ПИФов

Паевой инвестиционный фонд — способ вложения денег в порядке коллективного сбора, когда инвесторы (пайщики) имеют в распоряжении определённое количество паёв, а также права на возврат средств при расторжении договора или закрытии фонда.

Инвестиционный пай — именная ценная бумага, удостоверяющая право пайщика на долю владения имуществом фонда.

Покупая паи ПИФа, инвестор платит определённую сумму и оставляет её в доверительное управление управляющей компании или группе менеджеров. Деятельность компании контролируется государством.

Для инвесторов часто удобно купить долю ПИФа, так как самостоятельно бывает сложно найти хорошие активы для инвестиций. Поэтому анализ и подбор финансовых инструментов лучше доверить специалистам. Паевые инвестиционные фонды различаются по составу и структуре активов, стоимости, степени риска и инвестиционным стратегиям.

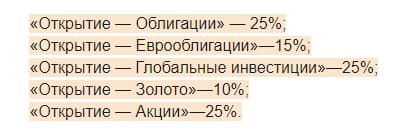

УК «Открытие» предлагает портфель для умеренно агрессивного инвестора.

Пропорции рассчитаны аналитиками управляющей компании. Такое соотношение инструментов может принести прибыль и сгладить негативный эффект от снижения рынка. Купить инвестиционные паи можно онлайн или в офисах агентов.

Акции крупных российских компаний снижались в начале пандемии почти на 30%. Казалось бы, это идеальный момент для покупки. Но начинающим инвесторам часто трудно решиться выйти на рынок во время кризиса. Поэтому если вы не знаете, куда вложить миллион рублей, чтобы заработать, то обращайтесь к профессионалам, получая прибыль вместе с «Открытие Брокер».

Вложение и вычитание: какие инвестиции стали самыми выгодными в 2020-м

Наибольшую доходность розничным инвесторам в 2020 году принесли биткоин, золото и акции зарубежных компаний. Об этом говорится в рейтинге международной аудиторско-консалтинговой сети FinExpertiza (есть в распоряжении «Известий»). С помощью этих инструментов сбережения можно было приумножить на 40–350%. В то же время наименее выгодными для инвесторов оказались рублевые депозиты, корпоративные облигации российских компаний и ОФЗ — их годовая доходность не превысила 8,5%. Неискушенным игрокам не стоит замахиваться на рискованные инструменты вроде биткоина, а фондовый рынок в 2021 году ждет коррекция примерно на 30%, считают эксперты.

Антикризисная маржа

Аналитики посчитали, какой номинальный доход можно было получить от вложения 100 тыс. рублей в разные инвестинструменты в начале 2020 года с фиксацией прибыли по истечении 12 месяцев. Так, больше всего повезло рисковым инвесторам, вложившимся в биткоин. Приобретя криптовалюту на 100 тыс. рублей в первые январские дни, к концу декабря можно было получить 354 тыс. рублей или 354% прибыли. Прилично заработали и консерваторы, предпочитающие золото: 43 тыс. рублей или 43%. Такую доходность можно было зафиксировать при инвестировании в биржевой инвестфонд, цены которого привязаны к этому металлу, пояснили эксперты FinExpertiza. Таким образом золото в период пандемии подтвердило свой статус защитного антикризисного актива.

Чуть меньше принесли вложения в иностранные акции. Индекс S&P 500, отражающий котировки 500 крупнейших публичных компаний США, вырос за год на 17,4% в долларовом выражении. Однако для российских инвесторов рублевая доходность с учетом изменения курса оказалась намного больше — около 41%, или 41 тыс. рублей на вложенные 100 тыс.

Кроме того, хорошему доходу могли порадоваться и держатели наличных сбережений в валюте — тот, кто в начале прошлого года купил евро, к его завершению за счет разницы курсов получил 32 тыс. (32%) прибыли. А покупка долларов на ту же сумму принесла 19,9 тыс. рублей, или 19,9%. Причем увеличить эту доходность можно было, положив средства на депозит в банке: по подсчетам аналитиков, по вкладам в долларах дополнительная прибыль составила 2,37 тыс. рублей (2,3%), а по депозитам в евро — 250 рублей (0,2%).

Не оправдали надежд

Доход игроков российского фондового рынка оказался более скромным. Инвесторы, вложившиеся в начале года в российские акции и переждавшие острую фазу кризиса без распродажи подешевевших бумаг, смогли заработать 12,8 тыс. рублей, или 12,8%. Такие выводы аналитики сделали исходя из роста индекса Мосбиржи полной доходности. Вместе с тем вложения в облигации федерального займа принесли с учетом купонного дохода 8,5 тыс. рублей, или 8,5% прибыли, а инвестиции в корпоративные облигации российских компаний — 8,2 тыс. рублей (8,2%).

При этом наименее выгодным в 2020 году оказался самый консервативный и одновременно самый популярный у россиян способ сбережения средств — рублевый депозит. В I квартале, то есть еще до снижения ставок в разгар пандемии, доходность этого инструмента на срок от одного года в крупнейших банках доходила до 7,3%. Таким образом, положив в банк 100 тыс. рублей в начале 2020 года под такой процент, к его завершению можно было получить номинальный доход около 7,3 тыс. рублей. Впрочем, в дальнейшем, вслед за снижением ключевой ставки, средний процент по вкладам упал до 4,46%.

Именно снижение привлекательности рублевых депозитов ранее признавалось одной из причин резкого притока частных игроков на фондовый рынок. В 2020 году их число приблизилось к 10% активного населения страны, в результате чего ЦБ выступил с инициативой выставить ограничения для начинающих инвесторов. «Известия» направили запрос в регулятор с просьбой прокомментировать данные рейтинга.

Конец эйфории

Для многих частных инвесторов 2020 год стал воодушевляющим, отметила президент FinExpertiza Елена Трубникова.

— Пришедшие на фондовый рынок новички могли скупать практически любые обвалившиеся в цене активы, не углубляясь в технический и фундаментальный анализ, и получать большие прибыли. Случайно составленные портфели зачастую превосходили по доходности вложения профессиональных игроков, — заявила она.

Куда вложить деньги во время кризиса 2020 — ТОП вечных активов

Кризисы — это нормально. Время от времени они случаются в любой экономике, где есть кредиты, и длятся от полугода до нескольких лет. В этот период простым людям важно не столько преумножить, сколько сберечь накопления, вложив в их надежные активы. Bankiros.ru разбирается, как это сделать с минимальными рисками.

Что делать с деньгами во время кризиса?

В последние годы о приближении кризиса много говорилось в среде финансистов. Но всерьез опасения подогрели события 2020 года — закрытие границ из-за коронавируса, карантин в ведущих экономиках мира, сорванная сделка ОПЕК+. В итоге обрушились сырьевые и фондовые рынки, подешевели валюты. Россияне массово опасаются безработицы и безденежья.

Эксперты советуют не впадать в панику. Есть пять простых советов, которые не дадут лишиться сбережений в случае финансового краха:

- Будьте при деньгах. Если не делали этого раньше, срочно начинайте копить — в вашем распоряжении должна быть заначка хотя бы уровня шести месячных зарплат. В случае безработицы из личного «стабфонда» оплачивается необходимое — еда, коммуналка, связь. Это дает пережить трудные времена без лишней нервотрепки и долгов.

- Пополняйте резерв. Заначку нужно регулярно пополнять. Если уже сформировали минимум, в плюс к нему откладывайте 10-15% с каждой зарплаты — этих денег должно хватить, чтобы остаться на плаву. А если кризис не случится, сбережения можно выгодно инвестировать (например, в более рискованные и доходные инструменты).

- Сократите траты. Современное общество неспроста называют обществом потребления. Мы действительно много нужного и ненужного покупаем под влиянием рекламы. Простые меры — учет расходов, ведение бюджета, составление вишлистов — помогут сэкономить до трети месячного дохода.

- Не берите кредиты. Занимать деньги в кризис — крайне нежелательно. Особенно это касается валютных кредитов: если у вас рублевый доход, из-за колебания курсов вы рискуете потерять в разы больше, чем планировали момент заключения договора. . Переоформите кредит под более низкие ставки.

- Инвестируйте с умом. Деньги нельзя просто хранить под подушкой или на карточке, их нужно вкладывать. При этом не поддавайтесь импульсам — формируйте стратегию с учетом ваших доходов и с оглядкой на опыт других инвесторов.

В целом, во время кризиса сберечь важнее, чем приумножить. Потому ориентироваться нужно на надежность — выбирать такие инвестиции, которые гарантированно принесут доход. Но есть зависимость: чем безопаснее вложение, тем меньший доход вы с него получите. Учитывайте это, выбирая между высоко- и низкорисковыми инструментами.

Куда не стоит вкладывать?

Нет однозначного мнения о том, какие инвестиции нужно избегать в кризис: многое зависит от вашей стратегии, уровня доходов, тяжести экономической ситуации. Но у активов ниже есть значимые недостатки:

Вклады

Проблема вкладов состоит в очень низкой доходности. Если разразится кризис, процентная ставка может не покрыть темпы инфляции. В итоге вы не только не заработаете, но и потеряете деньги.

- Вторая проблема — в кризис сложно выбрать надежный банк. Если банк разорится, деньги с вклада не получится вернуть быстро.

- Третья — придется заплатить налог на доход от вклада от 1 млн рублей.

- Четвертая — банки в последнее время закрывают валютные вклады.

Но есть и плюсы. Вкладами легко управлять: достаточно открыть счет, чтобы потом просто получать деньги. Другое преимущество — вклады на сумму до 1,4 млн. рублей застрахованы государством, а это значит, что в случае дефолта потери вкладчику возместят.

Акции

Да, на акциях зарабатывают. Можно купить ценную бумагу в момент, когда котировки упали, затем дождаться ее подорожания. Кроме купли-продажи, с акций получают дивидендный доход. В некоторых компаниях он значительно (например, в нефтегазовом секторе).

Минус акций — в высоких рисках, неоправданных в ситуации финансово-экономического кризиса. Чтобы успешно торговать, нужно понимать, как работает фондовый рынок, либо платить большие деньги консультантам и доверительным управляющим. Но даже экспертная поддержка не гарантирует дохода: терять деньги умудряются опытные инвесторы, не говоря уже о новичках.

Валюта

Спекулировать на скачках курсов не посоветует ни один эксперт: валютный рынок слишком волатилен и рискован, чтобы на нем зарабатывать. Из-за резких колебаний вы легко потеряете деньги. Сейчас валюту покупать уже поздно.

Другое дело — держать в валюте свой стабфонд. Доллар и евро — две основные резервные валюты мира, поддерживаемые экономиками США и ЕС. По сравнению с рублем, они менее подвержены инфляции, даже если нагрянет кризис. Чтобы разнообразить свою заначку, можете купить швейцарские франки и японские иены — это тоже стабильные валюты, правда, найти в обменниках их будет сложнее.

Во что вкладывать деньги в кризис?

В кризис эксперты советуют вкладывать деньги в защитные активы. Лучшие, если портфель будет состоять из нескольких надежных инструментов сразу — так риск потерять сбережения ощутимо снижается. О каких активах речь:

Драгметаллы

Прежде всего, речь о золоте. Этот металл востребован в периоды политической и экономической нестабильности, поскольку выполняет монетарную функцию. Золото невозможно напечатать, а значит обесценится как бумажные деньги оно не может. Для частных инвесторов этот металл — долгосрочная инвестиция. Финансисты советуют вкладываться в золото на длительный срок — от пяти лет. Это как раз позволит перестраховаться и переждать любой кризис.

Кстати, вкладывать деньги можно еще в три металла — серебро, платину и палладий. Но, в отличие от золота, инвестиции в эти активы более спекулятивны. Это связано с большим колебанием цен и рисками при купле-продаже.

Облигации

Акции имеют большой потенциал к подорожанию, но есть и обратный эффект — в отдельные периоды они могут серьезно проседать в цене. Чтобы зарабатывать на фондовом рынке, но с меньшими рисками, инвесторы хотя бы часть денег предпочитают вложить в облигации. Прелесть последних — в более стабильной, предсказуемой цене.

Да, на облигациях не получится зарабатывать так много, как на акциях. Зато можно вкладывать деньги с гарантией. Например, Минфин РФ выпускает ОФЗ-н — облигации федерального займа. По ним государство обязуется выплачивать проценты, или т.н. купонный доход. В этом облигации похожи на депозиты, но они приносят даже больший доход — в среднем, на 20% выше депозитов. В ситуации кризиса именно облигации считаются главным защитным активом.

Недвижимость

Покупать жилые и коммерческие объекты нужно с заделом на будущее. Да, во время кризиса цены на квадратный метр падают (проседание на рынке может достигать 30%). Но у недвижимости есть огромный плюс — на нее всегда был, есть и будет спрос. Поэтому с выравниванием экономической ситуации поползут вверх и цены.

Рабочая стратегия для инвестора — вложить деньги в пиковый момент кризиса. Пока цены невысоки, заняться отделкой объекта под жилые или коммерческие нужды. В будущем недвижимость можно перепродать или сдавать в аренду. Хорошо, если расположение объекта инвестор выбирал с умом — например, возле линий метро, крупных транспортных магистралей или в бурно строящемся районе.

Куда еще можно инвестировать в период кризиса?

Необязательно ограничивать себя финансовыми инструментами. Вложить деньги можно в знания и квалификацию — активы, которые всегда останутся при вас. А еще кризис — это хорошая возможность получить другую профессию, освоить смежные области и просто попробовать что-то новое. Доходность таких инвестиций заранее просчитать нельзя, но их итоговая польза может превзойти все ожидания. Например, на фоне кризиса попробуйте:

Инвестировать в образование

Можно поступить в университет, найти хорошие очные или онлайн-курсы. Вкупе с платой за обучение придется прилагать усилия: читать литературу, слушать лекции, выполнять задания. Зато после обучения вы становитесь более квалифицированным, а значит — потенциально более ценным для рынка труда и можете найти удаленную работу.

Купить интернет-проект

Во время кризиса даже перспективные ресурсы дешевеют. Если такой проект по низкой цене, то после выхода из кризиса можно прилично на нем заработать — например, раскрутить сервис для работы с клиентами или сайт в онлайн-консультациями.

Покупку сайта можно считать инвестицией в бизнес, но с важной оговоркой: на момент запуска маленькие интернет-проекты стоят дешево, поэтому в случае неудачи вы потеряете минимум. А другие направления бизнеса — торговля или услуги населению — обычно требуют больших вливаний. Поэтому в кризис не спешите реализовывать бизнес-идеи — новичкам это сулит высокие риски.

Источник https://journal.open-broker.ru/investments/kuda-vlozhit-million-rublej-v-2020-godu/

Источник https://iz.ru/1109953/ekaterina-vinogradova/vlozhenie-i-vychitanie-kakie-investitcii-stali-samymi-vygodnymi-v-2020-m

Источник https://bankiros.ru/wiki/term/kuda-vlozhit-dengi-vo-vremya-krizisa