Как начать инвестировать с 1000 рублей

Мысль о том, чтобы начать карьеру частного инвестора с тысячей рублей в кармане кажется нелепой только на первый взгляд. Это, конечно, не та сумма, которая позволит заработать много и сразу, но для первого шага к первому миллиону годится вполне. Итак, какие есть варианты?

Купить золото или валюту

Как вариант неплохо, но дело в том, что на столь небольшую сумму можно купить совсем немного названных активов. Такое вложение разве что защитит вашу тысячу от инфляции, но не более того. Главный недостаток подобного рода инвестирования заключается в его пассивности, оно в принципе не может дать ни большой прибыли, ни опыта. Это похоже на банковский вклад, который хотя и является инвестиционным инструментом подходит скорее не начинающим инвесторам, желающим научиться зарабатывать на финансовых рынках, а людям, которым нужно просто сохранить свои деньги.

Покупка ETF

Один из самых дешевых из присутствующих в листинге Мосбиржи биржевых фондов называется FXRW ETF. Это инновационный фонд, в портфеле которого акции австралийских, американских, английских, немецких, китайских, российских и японских компаний (всего около 500).

FXRW имеет дополнительную доходность в рублях за счет валютного хеджирования. Стоимость одной акции — 1 рубль. ETF FXWO имеет такой же состав, но акция стоит дороже — около 1,5 рубля. Разница между двумя фондами в том, что FXRW рассчитывается в рублях, а FXWO — в американских долларах (переводятся в рубли по текущему курсу).

Плюс инвестирования в фонд — возможность охвата разных секторов экономики. Минус — зачастую отсутствуют дивиденды.

Покупка облигаций

Можно купить облигации федерального займа (ОФЗ), которые выпускает Министерство финансов РФ. Их номинальная стоимость — 1000 рублей, но с учетом волатильности может быть немного больше или меньше. Бывают еще региональные или корпоративные облигации.

ОФЗ — это наиболее надежный и безопасный вариант, правда, и купонная ставка по ним невысока — немногим больше процента по банковским депозитам. По некоторым корпоративным бумагам предлагается доходность 12–14%, но их покупка уже сопряжена с риском. Многие опытные инвесторы предпочитают все же старые добрые ОФЗ.

Покупка акций

Купить акции на 1000 рублей вполне реально на Московской бирже. Начать лучше с акций голубых фишек — стабильно развивающихся компаний с большой капитализацией, типа «Лукойла», «Газпрома», банка «Сбер» или «РЖД». Их ценные бумаги максимально ликвидны, и хотя заработать на купле-продаже с тысячей рублей можно немного, это уже полноценная прибыль инвестора и первый шаг на рынке.

Акции стоят от нескольких копеек (как у банка ВТБ), до десятков тысяч рублей (как у «Транснефти»). Такой разлет цен вовсе не означает, что компания с копеечными акциями хуже. Все зависит от финансовых показателей эмитента, ознакомиться с которыми чаще всего можно в открытых источниках.

Купить акции можно, открыв брокерский счет. За ведение счета, депозитарное обслуживание и собственно покупку акций брокер снимает свой процент, но он, как правило, небольшой.

Справка. Простейшая стратегия получения прибыли — это купить бумаги надежной компании и держать их, получая дивиденды. Их, в свою очередь, можно реинвестировать и так далее. Есть вариант приобретения акций на дисконте — когда котировки компании упали, но не из-за проблем с бизнесом, а по внешним причинам (например, по причине санкций, введенных зарубежными странами).

При желании можно вложиться и в иностранные активы. Например, на Санкт-Петербургской бирже есть бумаги американской газовой корпорации Chesapeake Energy по цене 50 центов за акцию. Теоретически, даже имея всего тысячу рублей и купив несколько акций разных компаний, можно сформировать инвестиционный мини-портфель, максимально защищенный от биржевых потрясений и перепадов настроения игроков.

Внимание! Самый большой подводный камень, поджидающий держателя акций — это неправильный выбор эмитента. Компании третьего и четвертого эшелона часто обещают более высокие дивиденды, на что часто ведутся новички и, как следствие, терпят убытки. Ну а поскольку денег все же хочется, то правильным решением будет диверсификация портфеля, куда вместе с рискованными акциями следует обязательно положить бумаги голубых фишек и зарубежных компаний.

Кто-то может возразить, что подобные стратегии имеют смысл при инвестиционном капитале от миллиона или хотя бы от пары сотен тысяч рублей, и потерять вложенную тысячу хоть и неприятно, но не смертельно. На это есть контрдовод: если научиться работать с тысячей, то получится и с миллионом.

Куда вложить 1000 рублей

Хочу инвестировать 1000 рублей и заработать денег?

Сколько, сколько? Я не ослышался? Может это опечатка? 100 тысяч или хотя бы десять? Точно рублей? Может долларов?

Всего одну тысячу? Десять сотен? Смешно. Сумма мизерная. Куда ее вложишь? Для инвестиций нужно минимум несколько десятков тысяч. Это нереально.

Одно из главных заблуждений людей — для начала инвестиций нужно много денег. Была бы у меня серьезная сумма, тогда и вкладывал куда-нибудь. А так.

Но не все же начинали с миллионов. С малого доросли до большого.

Итак, куда можно вложить всего 1 тысячу рублей. И при этом еще и получить прибыль.

Что может дать 1 000 рублей?

Сама по себе прибыль, от однажды вложенной тысячи, не сделает вас миллионером. Но .

Можно добиться кое-каких успехов, если привлечь на свою сторону 3 фактора:

- время;

- регулярность;

- реинвестирование.

Ежемесячно вкладывать хотя бы по 1 000 рублей в течение длительного времени. Весь получаемый доход направлять обратно, чтобы на него капала новая прибыль. И так по кругу.

На первый взгляд все равно это не серьезно. А давайте подсчитаем, какой капитал можно сформировать при разной доходности и сроках. Ежемесячно откладывая по 1 тысяче.

| Срок инвестирования | Накопленный капитал, руб / Годовая доходность, % | |||

| 5% | 10% | 15% | 20% | |

| 5 лет | 69 000 | 80 000 | 93 000 | 107 000 |

| 10 лет | 158 000 | 210 000 | 280 000 | 374 000 |

| 15 лет | 271 000 | 420 000 | 656 000 | 1 037 000 |

| 20 лет | 416 000 | 756 000 | 1400 000 | 2 700 000 |

| 25 лет | 600 000 | 1 300 000 | 2 940 000 | 6 800 000 |

Ок. Пусть будет так. И куда можно пристроить такую небольшую сумму?

Варианты вложений можно разделить на 2 категории:

- классические инвестиции;

- модные темы (обычно через интернет).

Вложения в интернете? Хм.

Что нам предлагают в сети?

Различные финансовые Хайпы и Пирамиды.

Порог входа от нескольких сотен рублей.

Можно ли на этом заработать? Можно. Но с таким же успехом можно все потерять.

Я несколько лет назад «баловался» инвестициями в Хайпы. Был что называется в теме.

За 3 года, после череды заработка и потерь я завязал. Стратегии, тактики и прочие хитрости в Хайпах, перестают работать. Появляющиеся новые проекты устроены на генерацию прибыли их создателям. Плюс еще зарабатывают блогеры и прочие деятели, привлекающие «новое мясо» и их деньги. Псевдо-инвесторы в подавляющем большинстве теряют деньги.

Плюсы. Высокие потенциальный заработок. От 10-20 до 50-200% в месяц.

Минусы. Огромные риски слить все деньги буквально за пару дней-недель.

ПАММ-счета.

Смысл инвестиций — есть люди, которые торгуют на рынке Форекс. Они собирают деньги инвесторов в кучу и извлекают прибыль от валютных спекуляций.

Порог входа начинается обычно от 10 долларов или 500-1000 рублей.

За свои услуги они хотят часть будущей прибыли. От 20 до 50%.

Сколько можно заработать на ПАММ счетах? В зависимости от агрессивности, стратегии и опыта управляющего годовая доходность может варьироваться от 10-20 до 50-100%.

По сути, вы инвестируете не в сам рынок Форекс, а в знания управляющего. И вот тут проблема.

Открыть ПАММ-счет может любой человек. И начать привлекать деньги.

Но будет ли он успешен в будущем? Никто не знает. Торговля на валютном рынке сопряжена с огромными рисками. Плечо 1 к 100, 1 к 500. Маленькая оплошность и счет инвестора будет полностью слит.

Мой опыт. 2 года инвестиций в ПАММ-счета. При тщательном выборе только надежных управляющих. С адекватными стратегиями. Постоянными стрессами при просадках счета на несколько десятков процентов. Использования диверсификации (несколько ПАММ в портфеле).

В итоге удалось получить доходность чуть выше банковского депозита.

Плюсы. Потенциальная доходность высокая.

Минусы. Высокие риски: торговля с плечом, выбор управляющего, потеря значительной части капитала.

В этот список можно внести миллион различных способов вложить потерять небольшие деньги. От криптовалют, краудфандинга до онлайн-займов и прочей «высокодоходной» шняги.

Главный критерий по которому они отнесены к шлаку (по моему мнению) — это неторговые риски. Деятельность практически не регулируется государством. Нет четкой прописанной структуры выстраивания финансовых отношений. И любая собака может кинуть тебя на деньги. И ты ничего не сможешь сделать. Только стоять в стороне и молча глотать обиду и подсчитывать потери.

У кого-то может быть другое мнение, отличное от моего. Но мне по душе больше .

Классические инвестиции

Это то, куда инвестируют люди по всему миру. В течение столетий. От миллионеров-миллиардеров до нищебродов с 1 тысячей рублей. ))))

Куда отнести (вложить) свой небольшой капитал?

Первое что приходит на ум — это конечно же банковские депозиты. Практически у каждого банка есть возможность открыть вклад с 1 000 рублей. Прибыль будет небольшая. Но и рисков практически никаких.

Вам заранее будет известно, сколько вы точно заработаете к конкретной дате.

Плюсы. Гарантированная доходность.

Минусы. Низкая доходность. Больше подходит для защиты от инфляции.

ОМС

ОМС или обезличенные счета — возможность вложиться в драгоценные металлы.

Великолепная четверка, которую предлагают банки:

- золото;

- серебро;

- платина;

- палладий.

Торговля идет в граммах. Золото купить не удастся (стоит несколько тысяч за грамм). На нашу несчастную тысячу доступно только серебро.

Как это работает?

Очень похоже на вклад в банке. Вы покупаете кусочек металла. За вами закрепляется определенное количество грамм. Стоимость зависит от мировых котировок. Если они увеличиваются, вы получаете доход. Падают — убыток.

В отличии от вкладов, здесь нет никакой гарантированной доходности. Никаких начислений процентов за использование капитала.

Представьте, что вы просто отдали в банк на бесплатное хранение золотой слиток.

Доходно ли это? Обычно драгоценные металлы (в первую очередь золото) растут в кризисные и неспокойные времена. Плюс дорожают в среднем на величину инфляции.

Золото хорошо защищает от обесценивания национальной валюты. Это хорошо ощутили на себе люди, купившие граммы до 2013 года и заработавшие более 100% прибыли (когда доллар улетел с 30 до 70 рублей).

Плюсы: Легко купить и продать по курсу банка. Защита от инфляции и обесценивания рубля. Потенциальный доход — средний.

Минусы. Нет гарантированной доходности. Высокие спреды (комиссии за покупку-продажу) у банков.

Фондовый рынок

Начинающим инвесторам доступны акции, облигации и ETF. Чтобы получить возможность покупки ценных бумаг, нужен доступ на биржу. Ее предоставляют брокеры.

Нам нужны брокеры у которых отсутствует минимальная плата за вход (может составлять от нескольких десятков тысяч рублей) и нет обязательной месячной платы за ведение счета (100-300 рублей).

Сам брокерский счет открывается в течение 2-3 дней. Некоторые брокеры разрешают открывать счет онлайн. Без посещения офиса.

После всех процедур открытия и пополнения счета можно вкладывать деньги и покупать ценные бумаги.

Облигации. Инструмент с фиксированной доходностью, в виде купонов.

Стандартная стоимость одной облигации (совпадение?) — 1 тысяча рублей.

Есть бумаги за меньшие деньги: 300-500 рублей. В том числе облигации с амортизацией долга.

Доходность повыше банковских вкладов. А надежность . если брать бумаги государственных и крупных компаний, однозначно да.

Если сравнить проценты по вкладу и облигации Сбербанка, то у последних доходность будет выше процентов так на 20-30%.

Плюсы. стабильная доходность превышающая инфляцию. Требуемые знания минимальные.

Минусы. Необходимо учитывать риски, присущие облигациям.

Акции. В пределах 1 000 рублей список будет невелик. Акции обычно торгуются лотами (пакет из 10-100 бумаг стоит в среднем 3-5 тысяч). Но что-то будет доступно. Например, акции ВТБ.

Доходность формируется за счет роста стоимости акций и дивидендов.

Инвестиции в акции считаются одним из самых прибыльных.

Плюсы. Высокая потенциальная доходность. Получение денег в виде дивидендов.

Минусы. Риски просадок. Требуются знания по отбору ценных бумаг.

ETF. Пул из акций различных компаний упакованных в одну ценную бумагу. Обычно ETF повторяют какой-нибудь фондовый индекс: Московской биржи, S&P 500. Покупая один ETF вы одновременно получаете несколько десятков и даже сотен компаний.

Ценник составляет в пределах 1-5 тысячи рублей.

Подходит как альтернатива покупки отдельных акций для начинающих инвесторов.

Кстати, на бирже можно купить ETF на золото. 1 000 рублей точно хватит.

ETF есть не только на акции, но и на облигации, фонды денежного рынка (аналог вкладов).

Плюсы. За небольшие деньги можно вложиться в различные экономики мира. Либо купить несколько облигаций в одном флаконе. Нет необходимости разбираться и анализировать отдельные ценные бумаги.

Минусы. Большое количество ценных бумаг в составе ETF дает среднерыночную доходность. Не рассчитывайте на баснословные десятки процентов прибыли в год. Хорошей доходностью будет считаться результат в 10-15% в год. Инвестиции в акции относятся к долгосрочным. Минимальный рекомендованный срок от 3-5 лет.

Паевые инвестиционные фонды или ПИФ работают по принципу близкому к ETF.

Собираются деньги пайщиков. Капитал вкладывается в активы, согласно стратегии управляющего. Каждому члену ПИФ выделяется доля (пай) пропорционально внесенными деньгам.

И все. Если управление будет успешным, стоимость пая (и ваша прибыль) будет увеличиваться.

Потенциальная доходность зависит от стратегии фонда, умения и опыта управляющих и . комиссий ПИФ.

Купить можно напрямую в управляющей компании. Некоторые фонды (БПИФ) торгуются на бирже.

Плюсы. Деньгами управляют профессионалы. Широкий выбор стратегий инвестирования.

Минусы. Высокие издержки. Зависимость от человеческого фактора (ошибок управляющего).

Подводя итоги

Как минимум на тысячу, доступны пол-десятка вариантов вложений. Самое интересное, что ваша процентная доходность от инвестиций небольшой суммы, будет аналогична прибыли крупнейших инвесторов, обладающих миллионными капиталами.

Дивиденды, купоны по облигациям, рост курсовой стоимости ценных бумаг — он для всех одинаковый.

Положены по облигациям выплаты купона 100 рублей — все и будут его получать. Независимо от количество купленных бумаг. Просто кто-то получит сразу несколько миллионов прибыли, другой несколько сотен тысяч, а третий несколько сотен или просто рублей.

Что будет, если инвестировать 1 000 рублей в месяц?

Часто люди сожалеют, что они хотят инвестировать, но не могут. Одни говорят, что у них нет на это лишних денег. Хотя само по себе инвестирование лишних денег — странная штука, инвестируют как раз, чтобы лишние деньги появились. Другие думают, что для инвестирования необходимы сразу крупные суммы. Третьи и вовсе полагают, что «все эти акции, облигации и золото только для богачей». Но на самом деле начать инвестировать вполне можно с небольших сумм. Например, вложиться в золото реально, имея около 1 000 рублей. Большая часть облигаций стоит примерно столько же. А ETF на мировую экономику, покупая который вы инвестируете сразу более чем в 500 крупнейших мировых компаний, стоит и вовсе 1 рубль. Да, 1 рубль. Нули не потерялись.

Давайте посмотрим, что будет, если ежемесячно инвестировать 1 000 рублей. Если вам эта сумма кажется маленькой, просто мысленно ко всем расчётам приписывайте 0.

10% — среднегодовая доходность инвестиций.

Эта цифра взята для примера. Вы можете подставить ту, которая вам кажется более реальной. За последние 15 лет среднегодовая доходность индекса S&P 500 составила 15,51%, Индекса МосБиржи — 14,54%.

Итак, предположим, что Маша, Катя, Света, Женя и Наташа решили каждый месяц инвестировать по 1 000 рублей.

Каждая девушка выбрала свой срок инвестирования:

Маша — один год, Катя — пять лет, Света — десять лет, Женя — 20 лет, Наташа — 30 лет.

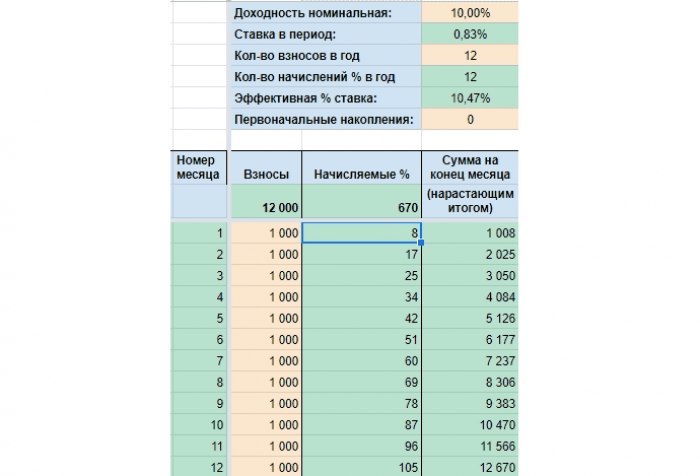

Что будет с деньгами Маши через год?

12 670 руб. — будет на счёте к концу указанного срока. Из них:

12 000 руб. — отложит Маша из своих доходов,

670 руб. — Маша получит за счёт процентов.

Это, сразу скажем, самый скучный вариант. Отложено мало, эффекта сложного процента нет. Но если за первый месяц инвестиционный доход скромный — 8 руб., то за двенадцатый уже 105 руб. Да, мало, но сумма выросла в разы.

Что будет с деньгами Кати через пять лет?

78 082 руб. — будет на счёте к концу указанного срока. Из них:

60 000 руб. — отложит Катя из своих доходов,

18 082 руб. — Катя получит за счёт процентов.

Уже через четыре года инвестиционный доход за месяц составит 50% от ежемесячных взносов. К концу срока, по сравнению с первым годом, проценты вырастут почти в 6,5 раз.

Что будет с деньгами Светы через десять лет?

206 552 руб. — будет на счёте к концу указанного срока. Из них:

120 000 руб. — отложит Света из своих доходов,

86 552 руб. — Света получит за счёт процентов.

Обратите внимание, что к концу десятого года инвестиционный доход за месяц превысит ежемесячные взносы уже на 70%.

Что будет с деньгами Жени через 20 лет?

765 697 руб. — будет на счёте к концу указанного срока. Из них:

240 000 руб. — отложит Женя из своих доходов,

525 697 руб. — Женя получит за счёт процентов.

Инвестиционный доход за месяц растёт всё активнее. К концу двадцатого года он превысит ежемесячные пополнения счёта в шесть раз! За весь срок Женя процентами получит сумму в 2,19 раз больше той, что отложит самостоятельно.

Что будет с деньгами Наташи через 30 лет?

2 279 325 руб. — будет на счёте к концу указанного срока. Из них:

360 000 руб. — отложит Наташа из своих доходов,

1 919 325 руб. — Наташа получит за счёт процентов.

К концу срока ежемесячный инвестиционный доход будет равен тому, сколько Наташа откладывает за полтора года. Именно так работают сложные проценты.

Вам тоже кажется, что 30 лет — нереальный срок? Понимаю. У меня он тоже с трудом укладывается в голове. Но подумайте, сколько вам осталось до пенсии? Мне — 28, моему мужу — 32 года. Так что срок вполне реальный.

Даже изучив эту статью, вы можете подумать, что откладывать ежемесячно 1 000 рублей слишком мало. Но если вы всерьёз раздумываете, инвестировать эти деньги или потратить, значит, эта сумма для вас ощутимая. Тем более ощутимы будут накопления, которые получится сделать, если вы всё-таки решитесь ежемесячно инвестировать. Особенно, если вы будете делать это на протяжении длительного времени. Чем больше срок — тем больше вы получите благодаря эффекту сложного процента.

А если 1 000 рублей для вас совсем не большая сумма, то можете ко всем расчётам приписать один 0. То есть представьте, что откладываете не 1 000 рублей, а 10 000 рублей, и тогда за 30 лет тогда у вас накопится 22 793 250 руб.

Конечно, вы можете возразить, что за большой срок инфляция съест все деньги, и, например, на 2 279 325 руб., которые Наташа будет копить 30 лет, можно будет купить разве что шоколадку. Давайте посмотрим. При среднегодовой инфляции 5% через 30 лет покупательная способность этих денег будет 527 384 руб. То есть через 30 лет на 2 279 325 руб. можно будет купить товаров и услуг столько, сколько сейчас на 527 384 руб.

Вывод вполне ожидаемый. Даже если инвестировать 1 000 рублей и делать это регулярно и достаточно долго, можно сформировать приличный капитал.

Хотите быть в курсе всех свежих материалов «Открытого журнала»? Подпишитесь на нашу рассылку — это просто, быстро, бесплатно и очень удобно! Каждую неделю мы собираем все актуальные статьи в один анонс и отправляем прямо на вашу почту. А ещё мы делимся с читателями интересными предложениями, выгодными акциями и даже подарками — присоединяйтесь!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Источник https://www.finam.ru/education/likbez/kak-nachat-investirovat-s-1000-rubleiy-20210716-12240/

Источник https://vse-dengy.ru/kuda-vlozhit-1000-rubley.html

Источник https://journal.open-broker.ru/investments/chto-budet-esli-investirovat-odnu-tysyachu-rublej-v-mesyac/