Золотодобывающие компании, в которые можно инвестировать на Московской бирже

Для инвестиции в золото необязательно покупать слиток. Акции золотодобывающих компаний растут и падают вместе со спросом на сам металл, но купить и продать их гораздо проще.

Зачем вкладываться в золотодобытчиков

Инвестиции в золотодобывающие компании помогут диверсифицировать портфель на случай замедления экономики. Дело в том, что золото считается традиционным защитным активом: когда на рынках неспокойно, стоимость драгметалла обычно растет. Как объясняют аналитики World Gold Council, золото почти не связано в экономической цепочке с большинством других активов, при этом как драгоценный металл обладает ценностью в любом случае. Как следствие, в кризис растет выручка золотодобывающих компаний и стоимость их акций (но не всегда).

Инвестору стоит учитывать, что так происходит не всегда. Например, во время финансового кризиса 2008 года драгметалл падал . Дело в том, что на инвесторов приходится всего 27 % спроса на золото. Основной спрос (50 %) приходится на ювелирную промышленность. Но если экономика замедляется, снижается спрос на украшения.

Также золото покупают центробанки для пополнения резервов (15 % спроса) и производственные предприятия (8 %): металл необходим, например, для изготовления компьютеров.

В 2019 году цена на золото выросла на 17 %, а в августе металл подорожал до шестилетнего максимума. Инвесторы опасались глобальной рецессии в 2020 году и следили за торговым спором Китая и США, поэтому спрос на золото вырос. Кроме того, американский Федрезерв снижал ставки: это ведет к росту инвестиционной привлекательности золота по сравнению с другими инструментами, например американскими гособлигациями.

В какие золотодобывающие компании можно вложиться

«Полюс»

Динамика акций в 2019 году: +29 %

С почти двукратным отрывом, крупнейшая по объемам добычи золотодобывающая компания в России. Также компания обладает самой низкой себестоимостью производства среди не только российских, но и крупных зарубежных компаний, показал анализ EY. Для сравнения, чтобы добыть одну унцию золота «Полюс» тратит $605 (цена одной унции золота на конец декабря 2019 года — $1502), медианный уровень себестоимости добычи российских золотодобытчиков — $848, иностранных — $930. Это означает, что при существенном падении цены на золото компания сможет обойти конкурентов.

В этом году «Полюс» существенно улучшил показатели. Чистая прибыль золотодобытчика за 9 месяцев 2019 года увеличилась на 158 %, до ₽80,8 млрд, а выручка — на 32 %, до ₽176,1 млрд. Компания объяснила это ростом цен на золото, а также увеличением производства на нескольких месторождениях. Всего в этом году компания планирует добыть 2,8 млн унций золота. Для сравнения, за весь 2018 год показатель составил 2,4 млн унций.

Как правило, золотодобывающие компании добывают во втором полугодии больше золота, чем в первом. Это связано с сезонностью производства: в зимние месяцы добывать труднее. Например, тот же «Полюс» за 9 месяцев добыл 2 млн унций, но в IV квартале сможет увеличить темпы производства.

Также компания объявила о снижении инвестиций в развитие в 2019 году с $725 млн до $650—700 млн, часть затрат будет перенесена на 2022 год. Если вы планируете заработать на росте котировок «Полюса» в ближайшие несколько лет, то для вас это хорошая новость: компания сможет увеличить дивиденды. Сейчас компания платит не менее 30 % от показателя EBITDA, что соответствует текущей дивидендной доходности в 5,5 % годовых.

Кроме того, компания может увеличить долю акций в свободном обращении до 25—30%, заявил в июле 2019 года топ-менеджер компании. Сейчас free float «Полюса» — 21% акций. Если это произойдет, бумаги «Полюса» могут быть включены в индексы MSCI. Это приведет к росту интереса к ним со стороны западных инвесторов и, соответственно, котировок.

«Полиметалл»

Динамика акций в 2019 году: +29 %

Вторая по объему добычи золота компания. Себестоимость ее производства выше медианного ($861 за унцию). При этом компания избавляется от старых месторождений с высокой себестоимостью добычи и малыми запасами: в феврале 2019 года компания продала права на разработку месторождения Капан в Армении.

Сейчас самый важный проект компании находится в Казахстане — месторождение «Кызыл». Изначально «Полиметалл» оценивал запасы на нем в 7,2 млн унций — больше чем на любом другом месторождении компании. Позже оценка была увеличена до 8,5 млн унций. Компания начала добычу на нем в июне 2018 года, себестоимость добычи — всего $554.

Благодаря «Кызылу» компания увеличила производство за первые 9 месяцев 2019 года на 16 % по сравнению с тем же периодом 2018 года. Возможно, «Полиметалл» сможет добыть даже больше, чем планировал (1,55 млн унций), на величину до 50 тыс. унций, заявляла компания. Выручка золотодобытчика за этот период увеличилась на 28 %.

Компания платит инвесторам 50 % от чистой прибыли, скорректированной на доходы от изменения курса валют и на расходы от обесценения активов. Правда, отношение чистого долга компании к скорректированной EBITDA для этого должно быть не ниже 2,5. Сейчас оно составляет 1,92, а в 2020 году компания планирует снизить его до 1,5. Компания платит дивиденды раз в полгода (в последний раз дивидендная доходность составила 4,5 % годовых), иногда выплачивает специальные дивиденды.

«Селигдар»

Динамика акций в 2019 году: +20 %

Третья по размеру добычи публичная золотодобывающая компания, следует из данных EY. При этом в 2018 году компания увеличила добычу на 28,4 % — быстрее «Полюса» (12,7 %). Ключевой показатель — себестоимость добычи — в 2018 году составлял ₽ 1,268 тыс. за 1 г, что равняется $630 за унцию (если брать средний курс за 2018 год).

За девять месяцев 2019 года чистая прибыль «Селигдара» составила ₽1,3 млрд (по РСБУ) против убытка в ₽2,3 млрд за аналогичный период годом ранее, при этом выручка увеличилась на 5,7 %. Положительные результаты позволили компании впервые после долгого перерыва выплатить дивиденды по обычным акциям (дивидендная доходность сейчас составляет 7,1 %). По «префам» компания не платила дивиденды по итогам 2014—2016 гг., а по итогам 2017 года заплатила ₽1,44 на акцию вместо прописанных в дивидендной политике ₽2,25.

У «Селигдара» амбициозные планы: увеличить добычу золота к 2024 году на 67 %. Для этого компания запустит несколько новых месторождений. Компания также занимается добычей олова и планирует увеличить ее почти в 3 раза за 6 лет. Но пока выручка от олова примерно в 10 раз меньше, чем от продажи золота. Компания хочет удерживать низкими себестоимость ( не больше $700 за унцию) и долговую нагрузку (чтобы отношение долга к EBITDA было не больше 2).

Что стоит учесть инвестору

Для перечисленных компаний главный риск — падение цен на золото. Это может произойти, если инвесторы будут готовы вкладываться в более рискованные активы. Сейчас все инвесторы опасаются распространения коронавируса, хорошие новости могут привести к снижению стоимости золота.

Как заработать на росте золота: акции российских золотодобытчиков

Все способы вложений в драгметаллы (часть первая, часть вторая), описанные ранее, можно условно назвать товарными, т.к. в том или ином виде вы приобретаете золото в виде товара, а не производительного актива. Вы не будете получать пассивный доход от своих вложений в виде дивидендов, единственная выгода — это положительная переоценка вашего имущества. Заработать на росте стоимости золота, получая при этом пассивный доход, возможно, если вы приобретёте акции золотодобывающих компаний.

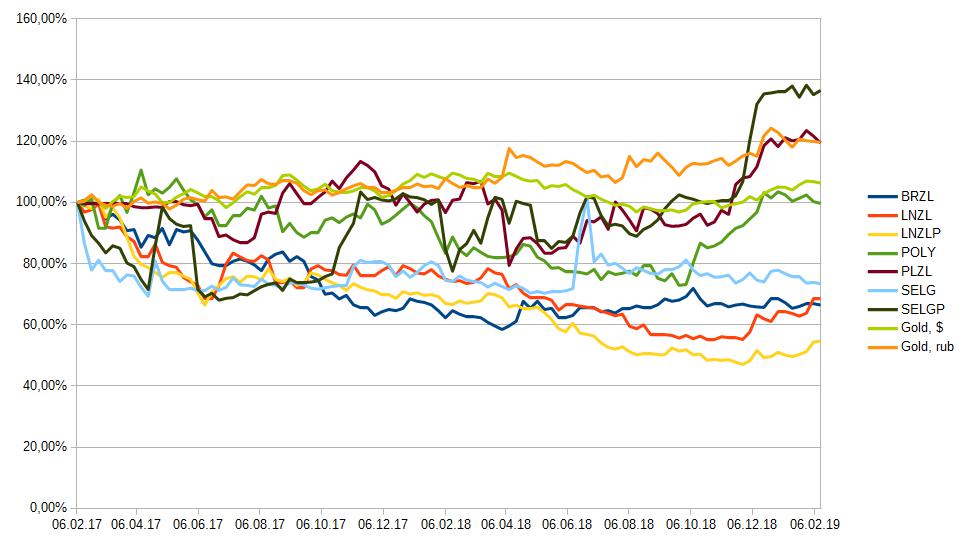

Давайте рассмотрим золотодобывающие компании, акции которых торгуются на российском и на американском фондовых рынках. Представляю вам обзор их деятельности на основе данных последней доступной отчётности по состоянию на февраль 2019 года. Проанализируем деятельность компаний и доходность покупки их акций по сравнению с вложениями в золото за последние два года — с февраля 2017.

Прежде чем мы приступим к разбору компаний, посмотрим, как изменились котировки акций по сравнению со стоимостью золота.

- BRZL — «Бурятзолото»;

- LNZL — «Лензолото», обыкновенные акции;

- LNZLP — «Лензолото», привилегированные акции;

- POLY — «Полиметалл»;

- PLZL — «Полюс»;

- SELG — «Селигдар», обыкновенные акции;

- SELGP — «Селигдар», привилегированные акции;

- Gold, $ — золото в долларах;

- Gold, rub — золото в рублях.

Polymetal International plc

Компания имеет активы в России, Казахстане и Армении, владеет восемью месторождениями золота и серебра. Её акции торгуются на Московской бирже под тикером POLY и включены в первый уровень листинга. Однако бумаги «Полиметалла» на бирже представлены как акции иностранного эмитента. Если вы планируете получать дивиденды, то брокер не будет являться налоговым агентом. В этом случае вы должны сами исчислить налог и уплатить его. Сложность заключается и в том, что эмитент выплачивает дивиденды в долларах.

Посмотрим на операционную деятельность компании. По итогам 2017 года выручка компании составила 1,815 млрд долларов, а чистая прибыль — 354 млн. Операционная прибыль компании — 510 млн долларов. Промежуточную отчётность по стандартам МСФО на сайте компании найти не удалось, последние сведения — пресс-релиз о финансовых результатах за первое полугодие 2018 года. Согласно ему, выручка компании составила 789 млн долларов, чистая прибыль — 175 млн. Сведения об операционной прибыли не указаны. По грубым оценкам, выручка компании за 2018 год составит около 1,6 млрд долларов. Чистая прибыль останется примерно на уровне 2017 года. Рентабельность собственного капитала по итогам полугодия 2018 составила 12%. Если предположить, что чистая прибыль в долларах останется на уровне 2017 года, то по итогам года рентабельность собственного капитала составит примерно 24%. По итогам 2017 года рентабельность собственного капитала была на уровне 35%. Рентабельность компании в долларах снижается, но всё равно остаётся на высоком уровне.

В 2017 году на операционную деятельность компании были потрачены примерно две трети выручки, что показывает хорошую маржинальность бизнеса. Вероятно, что по итогам 2018 года маржинальность будет на том же уровне.

Если бы вы купили акции «Полиметалла» в феврале 2017 года, они обошлись бы примерно по 12,5 доллара за штуку. Компания выплачивает дивиденды два раза в год — вы получили бы дивиденды четыре раза, общей суммой 79 центов до вычета налогов, т.е. примерно 6,5% за два года. Однако сейчас стоимость акции упала до 11 долларов, т.е. отрицательная переоценка стоимости акции намного больше полученных дивидендов. Вы получили бы убыток от вложений.

Если считать в рублях, то привлекательность вложений ещё ниже. В рублях золото выросло примерно на 20%, стоимость акции осталась примерно на том же уровне, что и два года назад.

Резюме: «Полиметалл» выглядит привлекательной инвестицией сам по себе, но вряд ли поможет заработать на росте золота.

Polyus Gold International Limited

По заверениям самой компании, «Полюс» является крупнейшей в России и входит в десятку ведущих мировых золотодобытчиков. Доказанные запасы золота составляют 68 млн унций — это второе место в мире. Акции компании торгуются на Московской бирже под тикером PLZL и входят в котировальный список первого уровня.

Посмотрим на операционные показатели в годовой отчётности компании за 2018 год . Выручка «Полюса» составила 184 млрд рублей, операционная прибыль — 96 млрд рублей, чистая прибыль — 34 млрд рублей. Маржинальность впечатляет — почти 50%, однако при растущих показателях выручки чистая прибыль упала на две трети — результат хеджирования валютных рисков. Собственный капитал золотодобытчика — 25 млрд рублей, что даёт рентабельность капитала на фантастическом уровне — более 130% годовых! Но при этом у компании накопленный убыток в размере 38 млрд рублей, и он вырос по сравнению с предшествующим годом. Судя по всему, дивиденды по итогам 2018 года будут намного ниже, чем по итогам 2017 года.

Посмотрим, сколько бы вы заработали, если бы купили акции «Полюса» в феврале 2017 года. Тогда акции торговались примерно по 4 500 рублей. За время владения вы получили бы 382 рубля дивидендов до вычета налогов. Сейчас акции торгуются примерно по 5 300 рублей. С учётом полученных дивидендов ваши первоначальные инвестиции за эти два года выросли бы на 26%. Акции этого золотодобытчика принесли бы вам больше, чем вложения непосредственно в золото, если считать в рублях.

Резюме: похоже, «Полюс» может быть неплохой альтернативой вложениям в золото и даже может давать большую доходность. Операционные показатели — феноменальные, но увеличение накопленного убытка при наличии чистой прибыли должно внушать опасение. Если вы захотите купить акции этой компании, то перед покупкой стоит подробнее узнать, что происходит.

«Лензолото», «Бурятзолото»

За два года акции этих компаний упали более, чем на 25%. По акциям «Бурятзолота» дивиденды последнее время не выплачивались.

По акциям «Лензолота» последние два года дивиденды выплачивались только по привилегированным акциям. С февраля 2017 года вы получили бы 42 рубля на акцию, при стоимости акции около 2 500 рублей. Если посмотреть дивидендную историю за ранние годы, то можно увидеть, что эпизодически выплачивались крупные дивиденды, но это непредсказуемые выплаты. Больше похоже на выигрыш в лотерею.

Резюме: акции «Лензолота» и «Бурятзолота» лучше обойти стороной.

«Селигдар»

На бирже торгуются как обыкновенные, так и привилегированные акции «Селигдара». Обыкновенные акции за последние два года упали в цене на 25%, однако привилегированные могут показаться выгодным вложением. Примерно с ноября 2018 года акции показали хороший рост, хотя до этого динамика была смешанная.

Ценность привилегированной акции определяется размером дивиденда. В дивидендной политике общества написано, что владельцы привилегированных акций имеют право на фиксированный дивиденд в размере 2,25 руб. Но дивиденды по привилегированным акциям выплачивались не каждый год . Ни в дивидендной политике, ни в уставе не сказано, что дивиденд на привилегированную акцию не может быть меньше дивиденда на обыкновенную акцию.

Резюме: при цене привилегированной акции примерно 24 рубля и дивиденде 2,25 рубля покупка может быть выгодной инвестицией сама по себе, но вряд ли вы заработаете на росте золота.

Хочу обратить ваше внимание, что никакая часть данного материала не может рассматриваться в качестве рекомендации к совершению сделок на бирже.

Обзор золотодобывающих компаний России в 2021 году

На сегодняшний день российский инвестор на Московской бирже может купить акции 5 российских золотодобывающих компаний: Полюса, Полиметалла, Селигдара, Бурятзолото и Лензолото. Рассмотрим вкратце, как работают эти компании и какие из них представляют наибольший интерес для частного инвестора.

Полюс

Крупнейший российский золотодобытчик, Полюс занимает второе место в мире по разведанным запасам золота – их порядка 65 млн унций. Ежегодно Полюс добывает около 2,5 млн унций золота, перерабатывая порядка 12,5 млн тонн руды. Рудники компании находятся в Красноярском крае, Республике Саха, Иркутской и Магаданской области. Главные месторождения – рудник Олимпиада, дающий практически половину всего золота Полюса, а также Благодатное.

Сейчас Полюс ведет геолого-разведочные работы на новом месторождении Сухой Лог, чьи разведанные запасы составляют 63 млн унций, а потенциальная мощность производства – 2 млн унций в год. Запуск рудника ориентировочно произойдет в 2026 году. В случае положительного исхода это увеличит производительность компании более чем в 1,5 раза, и Полюс переместится с 10-го на 3-е место в числе крупнейших мировых золотодобытчиков.

Полюс платит дивиденды дважды в год (30% от EBITDA), стремясь увеличивать их год от года. Однако из-за высокой стоимости акции дивидендная доходность сравнительно невысока – 3-4% годовых. Одна акция компании Полюс стоит 15150 рублей, прогнозные дивиденды на 2021 год – 450-550 рублей.

Полиметалл

Второй российский крупнейший золотодобытчик, Полиметалл работает в Свердловской и Магаданской областях, на Дальнем Востоке, в Якутии, Камчатке, а также в Казахстане (два месторождения – Кызыл и Варваринское). Всего в активе Полиметалла 7 рудников, самый крупный – Амурский. С 2019 года Полиметалл также выкупил 4-ое по величине месторождения в России – Нежданинское (12,4 унций золота), и сейчас ведет активное его освоение.

Полиметалл наращивает добычу золота двузначными темпами – в среднем на 30-40% в полугодие (или 60-80% в год). При этом себестоимость добычи золота – одна из самых низких в мире (в районе 850-900 долларов / унцию при цене 1800 долларов / унцию дает маржинальность более 100%).

Полиметалл выплачивает дивиденды дважды в год. В соответствии с новой дивидендной политикой выплаты могут составлять до 100% FCF, а минимальный размер дивидендов установлен на уровне 50% скорректированной чистой прибыли.

За счет высокой стоимости акции (около 1700 рублей) дивидендная доходность Полиметалла не очень большая – в диапазоне 3-4% годовых.

Селигдар

Селигдар ведет добычу золота и цветных металлов в трех регионах России: Якутии, Бурятии и на Алтае. Помимо золота, компания добывает также серебро, платину, вольфрам и олово. Селигдар – единственный в России производитель рудного олова. Доля олова в выручке компании – порядка 10%.

Разведанные запасы Селигдара составляют около 105 тонн золота и 165 тысяч тонн олова. При полной загрузке мощности их хватит на 15 лет работы.

Основным покупателем золота Селигдара является ВТБ: обычно он выкупает 100% всего производимого компанией драгметалла.

Текущее производство составляет порядка 6-7 тонн в год. В соответствии со стратегией развития, объем производства золота должен вырасти до 10 тонн в год к 2024 году.

В 2019 году Селигдар впервые за много лет решил выплатить дивиденды на обыкновенные акции: по 0,78 рублей на акцию. В 2020 году он повысил дивиденд до 3,97 рублей.

По привилегированным акциям ежегодно платятся стабильные дивиденды в размере 2,25 рублей на акцию.

Петропавловск

Акции Петропавловска получили листинг на Московской бирже совсем недавно – в 2019 году, до этого они обращались только на Лондонской бирже.

Основные активы Петропавловска сконцентрированы в Амурской области и на Дальнем Востоке – это такие рудники, как Пионер (дающий почти половину добычи), Албын, Покровский. На территории Покровского, кстати, располагается не только золотое месторождение, но и крупнейший автоклавный комплекс в России, где ежегодно перерабатывается порядка 500 тысяч тонн флотационного концентрата. Мощность добычи Покровского – 4 млн унций золота в год.

Цена акции Петропавловска составляет порядка 35 рублей. Компания не платит дивиденды с 2013 года.

Бурятзолото

Бурятзолото – подразделение компании Nordgold, принадлежащей владельцу Северстали Алексею Мордашову. Помимо России, у Nordgold в собственности находится ряд золотодобывающих компаний в Африке, Северной и Южной Америках.

Бурятзолото обладает двумя рудниками в Бурятии: Ирокинда и Холбинский. Производство золота на них падает, а новые места компания не разведывает. Добыча золота скромная по сравнению с лидерами: всего 70-75 тысяч унций в год. Разведанные запасы составляют всего 135 тысяч унций, т.е. добычи осталось всего на 2 года.

Также нужно учитывать, что у Бурятзолота самая высокая себестоимость производства золота – порядка 1400 долларов за унцию. При нынешних ценах на золото в районе 1800-1900 долларов за унцию предприятие находится на грани окупаемости.

Другая часть доходности Бурятзолота – проценты от выдачи займов материнской компании Nordgold: кэшевая «подушка» компании составляет более 11 млрд рублей.

Массовому инвестору такая компания малоинтересна, тем более, что она не платит дивиденды с 2006 года и по сути используется Мордашовым как денежная копилка.

Лензолото

Компания входит в группу компаний Полюс. Общий объем добычи, производимый Лензолотом, составляет 6% добычи Полюса.

Само ПАО Лензолото, чьи акции торгуются на бирже, не ведет никакой производственной деятельности, однако она владеет дочерней компанией АО ЗДК Лензолото, которая и занимается непосредственно добычей золота.

Сфера деятельности ЗДК Лензолото – россыпные месторождения в Иркутской области в бассейне реки Лена. Золото добывается путем промывки песка. При этом содержание золота в песке составляет около 0,6 г / кв. метр, что является самым низким показателем среди всех дочерних предприятий Полюса. Разведанные запасы золота составляют около 800 тысяч унций.

Лензолото платит нерегулярные дивиденды на оба типа акций, как правило, в рамках перераспределения средств между дочками Полюса.

Источник https://dokhodchivo.ru/zolotodobyvayushchiye-kompanii-v-kotoryye-mozhno-investirovat-na-moskovskoy-birzhe

Источник https://journal.open-broker.ru/investments/kak-zarabotat-na-roste-zolota-akcii-rossijskih-zolotodobytchikov/

Источник https://xn--b1aghuwg.xn--p1ai/obzor-zolotodobyvajushhikh-kompanijj-rossii-v-2021-godu/