Что такое доходность

Размер прибыли показывает, насколько доходы превышают расходы, но дополнительной информации эта величина в себе не несёт. Прибыль в 1 млн руб. — это хорошо или плохо? Вроде бы хорошо, а если актив оценивается в миллиард? А ведь при этом нужно ещё учесть риски, инфляцию и другие факторы. Поэтому необходим индикатор не только величины прибыли, но и её качества. Таким показателем и является доходность.

Понятие доходности

Когда инвестору нужно понять качество прибыли, он соотносит её величину со стоимостью конкретного актива. Полученный результат показывает доходность — она иллюстрирует, насколько выгодными могут оказаться вложения.

В общем виде доходность рассчитывается по формуле:

R = P / V * 100%, где:

P — прибыль (разница дохода и издержек);

V — стоимость актива.

Для более эффективного использования доходности нужно сравнить её со следующими показателями:

- с прошлыми значениями — узнать её динамику;

Пример. Инвестору предлагают вложить в проект 100 тыс. руб. и обещают через год вернуть 110 тыс. руб. Доходность, которую он получит, должна составить 10%.

- выяснить, какую доходность уже приносят ему эти деньги;

Инвестор видит, что его деньги хранятся на вкладе до востребования и, следовательно, приносят нулевой доход.

Поняв это, он сравнивает возможные инвестиции в проект с вложениями в ОФЗ, выплаты по которым гарантирует государство. Предполагаемая прибыль от проекта лишь на 3,5% превосходит гарантированный доход от государственных облигаций.

На следующем этапе можно оценить другие возможные варианты вложений: имеющиеся на рынке акции, облигации, условия по депозитам.

Для принятия окончательного решения нужно провести анализ факторов, связанных с доходностью.

Факторы оценки качества доходности

Для оценки доходности нужно учитывать ряд факторов.

- Потеря стоимости денег (инфляция). Чем больше её величина, тем больше должна быть и предполагаемая доходность. Инвестор получает доход по депозиту в 4%, но если инфляция 5%, то он фактически теряет деньги. Поэтому доходность его вложений должна начинаться от 5%.

Для оценки доходности нужно не только провести необходимые расчёты, но и соотнести полученную величину с другими факторами.

Основные разновидности доходности

На основе базовой формулы доходности проводятся более специализированные вычисления, зависящие от природы конкретного актива. Выделяются следующие типы.

Ожидаемая

Наиболее вероятная доходность от актива. Если имеется акция с вероятностью 50% получить как 10%, так и 20% доходности, то её ожидаемая доходность составит: 0,5 * 10 + 0,5 * 20 = 15%.

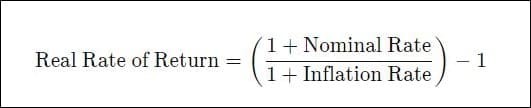

Реальная

Учитывает фактор инфляции. Её формула:

Если инфляция 5%, а доход от облигации 7%, то реальная доходность составит:

(1 + 0,07 / 1 + 0,05) — 1 * 100% = 1,9%.

Номинальная

Не учитывает величину инфляции и других неявных издержек (налоги и комиссии). В вышеуказанном примере номинальная доходность по облигации будет равна 7%.

По депозитам

Рассчитывается по ставкам вкладов в банках. Эта доходность может вычисляться двумя способами.

Первый использует формулу сложного процента, когда проценты прибавляются к их накопленной величине и к основному вкладу: FV = PV * (1 + r / n) (nt) , где:

- FV — окончательная величина вклада;

- PV — первоначальная сумма;

- r — ставка доходности;

- n — частота начисления % (в год);

- t — продолжительность инвестирования (в годах).

Второй задействует формулу простого процента, когда проценты прибавляются только к сумме основного вклада: FV = PV * r * t.

Пример. Предположим, что:

- PV — 1 млн руб.

- r = 7%

- n = 1

- t = 5

По формуле сложных процентов итоговая сумма — 1,4 млн руб. По простым — 1,35 млн руб. Разница — 50 тыс. руб.

Дивидендная доходность

Это отношение годовой суммы дивидендов к средней (медианной) цене акции. Данные по этому показателю публикуются на сайте Московской биржи (для эмитентов, чьи акции представлены на ней). Нюансы этой доходности изложены в отдельной статье.

Купонная доходность

Это отношение суммы выплаты по купону к номиналу облигации. Если купон выплачивается два раза в год и его сумма — 500 руб., а номинал облигации — 10 тыс. руб., то купонная доходность равна 10%. Но обычно цена облигации отличается от её номинала. В таком случае полагающиеся купонные выплаты соотносят с текущей стоимостью облигации.

Как рассчитать доходность по основным ценным бумагам

Для расчёта доходности акций нужно учитывать, что они могут приносить доход как в виде дивидендов, так и при росте стоимости эмитента. При этом выплаты по ним не гарантированы — безусловные дивиденды обязательны лишь для привилегированных акций.

Общая формула доходности акций за год, объединяющая дивиденды и изменение курсов стоимости, выглядит следующим образом:

V1 — начальная цена акции;

V2 — конечная цена акции.

Эмитенты облигаций должны выплачивать заранее оговорённый доход инвесторам в форме купонов (не касается дисконтной разновидности данных ценных бумаг). Это положительно влияет на точность расчёта доходности по облигациям.

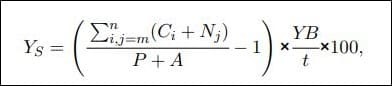

Общая формула доходности облигаций по методологии MOEX :

- Ys — простая доходность,%,

- Ci — размер i-ого купона;

- Nj — размер выплаты j-ой номинальной суммы долга;

- A — накопленный купонный доход;

- n — число купонных периодов;

- m — текущий купонный период;

- t — число дней до даты погашения / ближайшей оферты;

- YB — базис года (число дней в году).

При операциях с облигациями нужно учитывать совокупность различных факторов, разобранных ранее.

Благодаря разнообразию онлайн-калькуляторов, инвесторы избавлены от необходимости осуществлять расчёты вручную.

Для вычисления доходности облигаций также можно использовать и функцию ДОХОД в Excel.

Что может повлиять на доходность

Доходность облигаций постоянно колеблется в зависимости от динамики ключевой ставки ЦБ и других факторов. Цена облигаций с высокими купонными выплатами увеличивается при понижении ключевой ставки.

Мы рассмотрели основы понятия доходность. Чтобы подробно познакомиться с её разновидностями и их применением, изучите подборку профильных статей в «Открытом журнале».

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как измерить эффективность инвестиционного портфеля: 3 практических подхода

Многие начинающие инвесторы оценивают эффективность собранного ими портфеля активов исключительно на основе полученной прибыли. Это не совсем верно, ведь такой подход совсем не учитывает риск, который сопутствовал получению дохода.

Сегодня мы поговорим о нескольких подходах к оценке результативности инвестиционного портфеля.

Коэффициент Трейнора

Это составная мера эффективности портфеля, которая включает и риск. При этом автор формулы предположил, что существует два компонента риска: риск, порожденный флуктуациями на рынке, и риск, который возникает вследствие колебаний конкретного актива.

Коэффициент Трейнора еще называют коэффициентом вознаграждения к волатильности – он является показателем доходности, которая превышает доходность, которая могла бы быть получена по безрисковым инвестициям, на каждую единицу рынка. Важный момент: при расчете коэффициента доходность соотносится только с систематическим риском, а не с общим.

То есть, чем выше коэффициент Трейнора, тем более эффективен инвестиционный портфель. Рассчитывается этот коэффициент так:

ri=доходность портфеля

rf=безрисковая процентная ставка

β=бета (коэффициент риска)

Портал Investopedia приводит пример использования коэффициента Трейнора в реальных инвестициях. Можно предположить, что десятилетняя доходность индекса S&P 500 (рыночный портфель) составляет 10% годовых, а средний годовой доход от казначейских бондов США (как замена безрисковой процентной ставки) составляет 5%. Также, предположим, что есть три управляющих портфелями, которые показали следующие 10-летние результаты

| Управляющие | Средняя годовая доходность | Бета |

|---|---|---|

| А | 10% | 0,90 |

| B | 14% | 1,03 |

| C | 15% | 1,20 |

Коэффициент Трейнора для каждого из них будет таким:

| Вычисление | Коэффициент Трейнора | |

| T(market) | (0.10-0.05)/1 | 0,05 |

| T(manager A) | (0.10-0.05)/0.90 | 0,056 |

| T(manager B) | (0.14-0.05)/1.03 | 0,087 |

| T(manager C) | (0.15-0.05)/1.20 | 0,083 |

Чем выше коэффициент, тем эффективнее портфель. Таким образом, если основываться только на доходности, то менеджер B кажется наиболее результативным. Но если оценивать связанные с его деятельностью риски, то окажется, что на самом деле лучший результат показал управляющий B.

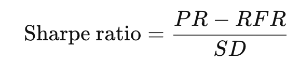

Коэффициент Шарпа

Эта мера очень похожа на коэффициент Трейнора, но здесь риск – это стандартное отклонение портфеля, а не систематический риск, представленный бетой.

Формула для расчета коэффициента Шарпа выглядит так:

PR=доходность портфеля

RFR=безрисковая процентная ставка

SD=стандартное отклонение

Используя пример из предыдущего раздела, у индекса S&P 500 стандартное отклонение находится на уровне 18% за десятилетний период. Тогда для управляющих портфелями коэффициент Шарпа будет выглядеть так:

| Управляющий | Годовая доходность | Стандартное отклонение портфеля |

|---|---|---|

| X | 14% | 0,11 |

| Y | 17% | 0,20 |

| Z | 19% | 0,27 |

| S(market) | (0.10-0.05)/0.18 | 0,278 |

| S(managerX | (0.14-0.05)/0.11 | 0,818 |

| S(manager Y) | (0.17-0.05)/0.20 | 0,600 |

| S(manager Z) | (0.19-0.05)/0.27 | 0,519 |

Как и в предыдущем случае, оказывается, что лучший портфель не обязательно тот, что приносит наибольшее количество денег. Напротив, наилучший результат – это доходность в совокупности с приемлемым риском.

В отличие от коэффициента Трейнора, коэффициент Шарпа оценивает результативность с учетом диверсификации. Таким образом, эта мера лучше подходит для оценки хорошо диверсифицированных инвестпортфелей.

Коэффициент Йенсена

Эта мера рассчитывается с помощью модели CAPM (Capital Asset Pricing Model), по-русски ее еще называют моделью оценки долгосрочных активов. Ее суть в том, что величина требуемой доходности на вложенные средства определяется не столько специфическим риском актива, а общим уровнем риска всего рынка в целом.

Коэффициент Йенсена в итоге подсчитывает избыточную доходность, которую портфель приносит с превышением ожидаемой доходности. Эта мера доходности называется альфой.

Говоря проще, коффициент Йенсена измеряет, насколько доходность портфеля связана со способностью управляющего портфелем генерировать результаты выше среднего по рынку, с учетом риска. Чем выше коэффициент, тем лучше доходность с учетом риска. Портфолио с последовательно положительным превышающим ожидания доходом будет иметь положительную альфу, и наоборот.

Формула расчета выглядит так:

,

PR=доходность портфеля

CAPM=безрисковая процентная ставка + β(доходность рыночной безрисковой процентной ставки)

Если предположить, что безрисковая процентная ставка находится на уровне 5% и рыночная доходность на уровне 10%, какова будет альфа следующих портфелей?

| Управляющий | Годовая доходность | Бета |

|---|---|---|

| D | 11% | 0,90 |

| E | 15% | 1,10 |

| F | 15% | 1,20 |

| ER(D | 0,05 + 0,90 (0,10-0,05) | 0,0950 или 9,5% доходности |

| ER(E) | 0,05 + 1,10 (0,10-0,05) | 0,1050 или 10,5% доходности |

| ER(F) | 0,05 + 1,20 (0,10-0,05) | 0,1100 или 11% доходности |

Подсчет альфы происходит посредством вычитания ожидаемого дохода из реальной доходности:

| Alpha D | 11%- 9,5% | 1,5% |

| Alpha E | 15%- 10,5% | 4,5% |

| Alpha F | 15%- 11% | 4,0% |

Какой же портфель и его управляющий показал лучшие результаты? Управляющий Е оказался лучше всех, поскольку, хоть менеджер F показал такой же уровень доходности, ожидаемая доходность в случае Е была ниже, а бета портфеля была значительно ниже, чем в случае портфеля F.

Важный момент: оценка доходности и риска для акций и портфелей будет меняться со временем. Коэффициент Йенсена требует использование различных безрисковых ставок для каждого интервала. То есть для оценки производительности на пятилетнем отрезке с использованием годовых интервалов, потребуется еще и изучить годовую доходность за вычетом безрискового дохода для каждого года и соотнести ее с годовой доходностью рыночного портфеля минус та же безрисковая ставка.

Как правильно рассчитать доходность портфеля

Приближается к завершению очередной календарный год. Актуальным становится вопрос оценки инвестиционных успехов. Расчет доходности портфеля за определенный период — задача простая, но имеет ряд особенностей. Рассмотрим основные моменты, которые стоит знать частному инвестору.

Полученный от инвестиций доход принято измерять в процентах, так как абсолютный размер прибыли напрямую зависит от размера вложенного капитала. Для этого размер прибыли необходимо разделить на начальную сумму инвестиций и умножить на 100%. Например, если вы вложили 100 руб. и заработали от этой инвестиции 8 руб., то доход составит 8/100*100% = 8%.

Пусть эти 8% были заработаны инвестором за 10 месяцев. Вместо инвестиционного портфеля инвестор мог разместить средства на депозите по ставке 8% годовых на 1 год или вложить в альтернативный проект, который сулил 15% за 18 месяцев. Эффективно ли распорядился деньгами инвестор?

В финансовой сфере принят единый стандарт, позволяющий сравнивать различные варианты вложений. По этому стандарту доходность оценивается в процентах годовых. Чтобы привести доход за любой период к годовой ставке необходимо разделить его на срок инвестиций в днях и умножить на 365 (или 366, если год високосный).

В нашем примере 8% были заработаны за 10 месяцев или 304 дня. Тогда доходность, выраженная в процентах годовых, составит 8%/304 * 365 = 9,6% годовых. Доходность депозита уже измеряется в процентах годовых и составляет 8%. Доходность альтернативного проекта будет равна 15%/18 * 12 = 10% годовых. Делаем вывод, что в годовом сопоставлении портфель инвестора опережает по доходности депозит, но отстает от альтернативного проекта.

Отметим, что указанный метод приведения доходности за произвольный период к годовой ставке является упрощенным. Для получения более точных результатов стоит использовать следующую формулу:

В рассматриваемом примере доходность портфеля инвестора, рассчитанная по формуле, составит: (1+8%) ^ (365/304) — 1 = 9,68%.

Среднегодовая доходность и формула CAGR

Если срок инвестиций составляет несколько лет, инвестору важно понимать значение среднегодовой доходности своих инвестиций. Инвестор может сравнить какие варианты активов наиболее эффективны для его целей — вложения в акции или другие финансовые инструменты, например, облигации или депозиты.

Самый легкий способ — рассчитать среднее арифметическое, то есть сложить доходности за все годы и разделить на количество лет. Если разброс значений невелик, результат такого расчета близок к истине. Но такой подход все-таки не вполне корректен и может ввести инвестора в заблуждение.

Применив значение средней доходности ко всему сроку инвестиций мы должны получить тот же размер капитала, что и при использовании исходных значений. Проверим, что в случае среднего арифметического это не так:

Итоговый размер капитала при использовании средней ставки составит 1891,9 тыс. руб. против фактических 1839,4 тыс. руб. Это значит, что среднее арифметическое не подходит для оценки среднего темпа роста капитала.

Корректная оценка среднегодовой доходности проводится по формуле среднего геометрического. В Excel к ней можно обратиться по названию СРГЕОМ(), перечислив в скобках значения доходностей за все годы. При этом к каждой доходности необходимо прибавлять единицу, а из итогового результата — вычитать единицу. В противном случае формула выдаст ошибку.

Для тех, кто будет рассчитывать доходность без использования Excel или хочет лучше разобраться с логикой среднего геометрического, приведем математическую формулу, где буквой r обозначена доходность за каждый год, а буквой n – число лет:

Если данные по доходности за каждый год отсутствуют, но известны стартовая и итоговая суммы каптала, можно использовать формулу CAGR (Compound Annual Growth Rate):

Доходность портфеля с переменной суммой инвестиций

Формулу CAGR может быть использована в ситуации, когда сумма инвестиций была внесена один раз на старте, и инвестор не совершал более никаких движений по счету. На практике — это редкая ситуация. Обычно инвестор вносит или снимает различные суммы со счета в процессе инвестиций. В таком случае возникнет резонный вопрос каким образом рассчитывать доходность?

Существуют разные подходы к вычислению размера доходности в такой ситуации, но наиболее быстрым и точным будет использование функции в Excel под названием ЧИСТВНДОХ(). В английской версии — XIRR().

В качестве аргументов функция принимает два массива: массив значений денежных потоков (вводов/выводов средств) и массив дат, в которые эти потоки были получены (со знаком плюс) или уплачены (со знаком минус).

Рассмотрим пример. Допустим, 1 февраля 2019 г. инвестор вложил 1 млн руб., затем 1 июня внес еще 600 тыс. руб. и 1 сентября того же года снял 400 тыс. руб. По состоянию на 1 ноября портфель стоит 1,37 млн руб. Рассчитаем доходность портфеля инвестора.

Вводим данные в таблицу Excel. Ввод средств — со знаком минус, вывод средств и финальную сумму — со знаком плюс. Далее применяем функцию ЧИСТВНДОХ() следующим образом:

Данная функция выдаст результат в процентах годовых. Чтобы рассчитать доходность за период инвестиций, полученное число необходимо разделить на 365 дней и умножить на число дней в периоде.

Таким образом, получается 18,7%/365*273 = 14%, именно столько заработал инвестор за 9 месяцев по отношению к среднему размеру капитала в рассматриваемом временном промежутке.

БКС Брокер

10 обучающих курсов

Комментарии

Покупайте ценные бумаги любимых брендов в один клик

Последние новости

Рекомендованные новости

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008– 2022 . ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с:уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник https://journal.open-broker.ru/investments/chto-takoe-dohodnost/

Источник https://habr.com/ru/company/iticapital/blog/489902/

Источник https://bcs-express.ru/novosti-i-analitika/kak-pravil-no-rasschitat-dokhodnost-portfelia