Выстоит ли банковский сектор?

Многие акции за последние месяцы обновляют исторические минимумы, какие-то потеряли половину своей стоимости и даже более. Обилие санкций, которыми обкладывают Россию страны коллективного Запада, негативно отразилось и на отечественной финансовой отрасли, особенно на банковском секторе. Проблемы банков, в свою очередь, повлияли на котировки их акций, которые торгуются на Московской бирже.

«Сбербанк» и «ВТБ» под ударом?

Крупнейшими представителями российского банковского сектора на бирже являются «Сбербанк» (SBER) и «ВТБ» (VTBR). Глядя на их котировки и учитывая тот факт, что эти организации попали под самые жёсткие санкции, некоторые инвесторы предполагают, что история этих банков закончилась. Однако если разобраться в том, как распределён российский банковский рынок между его участниками, то станет понятно, что «Сбербанку» и «ВТБ» будет оказана всесторонняя поддержка: докапитализация, снижение требований нормативов, разрешение учитывать и отражать в отчётности активы по «правильным ценам». Кроме того, специально под них может быть скорректирована нормативно-законодательная база. Это связано с тем, что в России есть понятие «системно значимая кредитная организация», или системно значимый банк. Присвоение банку этого статуса означает, что организация будет на особом счету у Центробанка и в случае возникновения проблем ей будут оказывать максимально возможную помощь.

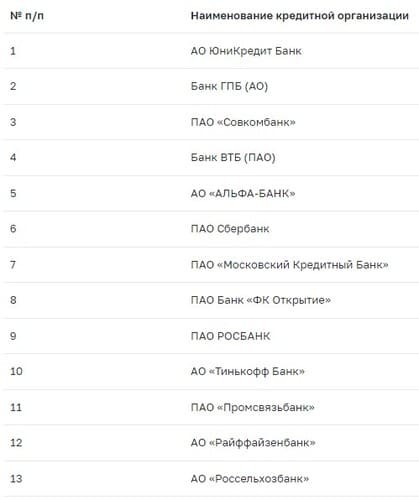

Системно значимые банки России

Центробанк РФ периодически публикует список системно значимых банков. В настоящее время в него входит 13 организаций.

Перечень требований, которым должен удовлетворять банк, довольно обширный. Однако в действительности для включения банка в число системно значимых применяется одно простое правило — активы по МСФО должны составлять более 1 трлн руб.

Согласно данным Центробанка, на системно значимые банки приходится около 77% активов всего банковского сектора России.

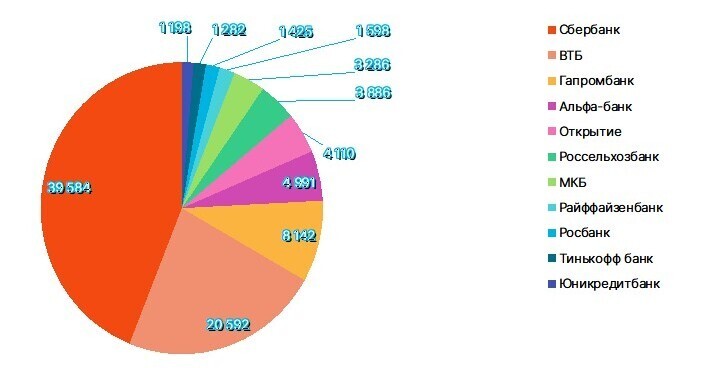

Распределение активов среди системно значимых банков

Рис. 2. Объём активов системно значимых банков, млрд руб. Источник: последние доступные отчётности банков по МСФО по состоянию на май 2022 г.

По-настоящему системно значимым является «Сбербанк», чуть менее значимая роль у «ВТБ», активы которого в два раза меньше, чем у «Сбера». Остальные банки по объёму активов идут с большим отрывом от этих двух организаций. Активы «Сбербанка» составляют примерно треть активов всего российского банковского сектора. Что будет с финансовой сферой и экономикой России, если вдруг рухнет «Сбербанк», остаётся только догадываться. Даже падение «ВТБ» (речь о самой организации, а не о котировках акций) представляется не таким ужасным.

Выстоит ли «Сбербанк»?

Учитывая долю «Сбербанка» в банковском секторе и его роль в экономике России, можно не беспокоиться о его перспективах — банк будет работать. Его деятельность будут поддерживать всеми силами. Положительным моментом является то, что в большинстве случаев банк сам разбирается со своими проблемами без посторонней помощи.

Статья выражает личное мнение автора и не является инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Инвестиционная деятельность и инвестиционная политика банковского сектора РФ Текст научной статьи по специальности «Экономика и бизнес»

БАНК РОССИИ / БАНКОВСКИЙ СЕКТОР / ВОЛАТИЛЬНОСТЬ ИНСТРУМЕНТОВ ФОНДОВОГО РЫНКА / ИНВЕСТИЦИИ / ИНВЕСТИЦИОННАЯ ПОЛИТИКА БАНКА / КОММЕРЧЕСКИЕ БАНКИ / ПОРТФЕЛЬ ЦЕННЫХ БУМАГ / ФИНАНСОВЫЙ КРИЗИС / ФИНАНСОВЫЙ РЫНОК / ФОНДОВЫЙ РЫНОК / ЦЕННЫЕ БУМАГИ / BANK OF RUSSIA / BANKING SECTOR / VOLATILITY OF STOCK MARKET INSTRUMENTS / INVESTMENTS / INVESTMENT POLICY OF THE BANK / COMMERCIAL BANKS / SECURITIES PORTFOLIO / FINANCIAL CRISIS / FINANCIAL MARKET / STOCK MARKET / SECURITIES

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Зверев А.В., Мандрон В.В., Мишина М.Ю.

Банковский сектор один из важнейших и неотъемлемых структурных элементов современной экономики. Во многом именно банковский сектор определяет уровень экономического развития государства, влияет на темпы экономического роста через инвестиции в различные сектора экономики. Российские нормы права предоставляют коммерческим банкам возможность самостоятельно распоряжаться своими фондами и доходами, поэтому банки наряду с основными видами банковской деятельности осуществляют инвестиционную деятельность в целях получения прибыли. В статье представлены выводы относительно качества инвестиционных процессов кредитными организациями в условиях финансового кризиса 2014-2015 гг. Проведен сравнительный анализ показателей характеризующих структуру активов банковского сектора , сгруппированных по направлениям вложений. Исходя из этого, разработаны для практического использования направления, позволяющие осуществлять эффективный отбор инструментов фондового рынка для включения в инвестиционный портфель кредитных организаций в условиях высокой волатильности и неопределенности финансового рынка.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Зверев А.В., Мандрон В.В., Мишина М.Ю.

Операции с ценными бумагами в деятельности российских коммерческих банков:современное состояние и возможности развития

INVESTMENT ACTIVITY AND INVESTMENT POLICY OF THE BANKING SECTOR OF THE RUSSIAN FEDERATION

The banking sector is one of the most important and integral structural elements of the modern economy. In many ways, it is the banking sector that determines the level of economic development of the state, affects the pace of economic growth through investment in various sectors of the economy. Russian legal norms provide commercial banks with the opportunity to independently manage their funds and income, so banks, along with the main types of banking activities carry out investment activities in order to make a profit. The article presents the conclusions about the quality of investment processes by credit institutions in the financial crisis of 2014-2015. a comparative analysis of indicators characterizing the structure of the assets of the banking sector , grouped by areas of investment. Based on this, the developed practical use of areas that allow for effective selection of stock market instruments for inclusion in the investment portfolio of credit institutions in the conditions of high volatility and uncertainty of the financial market .

Текст научной работы на тему «Инвестиционная деятельность и инвестиционная политика банковского сектора РФ»

Зверев A.B., кандидат экономических наук, доцент, Брянский государственный университет имени И.Г. Петровского (Россия)

Мандрон В.В., кандидат экономических наук, доцент, Брянский государственный университет имени И.Г. Петровского (Россия)

Мишина М.Ю., кандидат экономических наук, доцент, Брянский государственный университет имени И.Г. Петровского (Россия)

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ И ИНВЕСТИЦИОННАЯ ПОЛИТИКА

БАНКОВСКОГО СЕКТОРА РФ

Банковский сектор — один из важнейших и неотъемлемых структурных элементов современной экономики. Во многом именно банковский сектор определяет уровень экономического развития государства, влияет на темпы экономического роста через инвестиции в различные сектора экономики. Российские нормы права предоставляют коммерческим банкам возможность самостоятельно распоряжаться своими фондами и доходами, поэтому банки наряду с основными видами банковской деятельности осуществляют инвестиционную деятельность в целях получения прибыли. В статье представлены выводы относительно качества инвестиционных процессов кредитными организациями в условиях финансового кризиса 2014-2015 гг. Проведен сравнительный анализ показателей характеризующих структуру активов банковского сектора, сгруппированных по направлениям вложений. Исходя из этого, разработаны для практического использования направления, позволяющие осуществлять эффективный отбор инструментов фондового рынка для включения в инвестиционный портфель кредитных организаций в условиях высокой волатильности и неопределенности финансового рынка.

Ключевые слова: Банк России, банковский сектор, волатильность инструментов фондового рынка, инвестиции, инвестиционная политика банка, коммерческие банки, портфель ценных бумаг, финансовый кризис, финансовый рынок, фондовый рынок, ценные бумаги.

В структуре активных операций совершаемых банковским сектором значительный удельный вес занимает инвестиционная деятельность. Кредитные организации выступают как одни из самых крупных институциональных инвесторов на финансовом рынке и формируют свои торговые и инвестиционные портфели, оцениваемые через счета прибылей и убытков [5, с. 274]. Инвестиционные операции в деятельности коммерческих банков предполагают вложение как собственных, так и привлеченных ресурсов в ценные бумаги с целью наращения своей доходной базы, за счет роста курсовой стоимости и процентного дохода или получения прав на участие в управлении финансово-хозяйственной деятельности других субъектов хозяйствования [2, с. 58].

Кредитные организации проводят широкий спектр операций и присутствуют во всех секторах финансового рынка (денежный рынок, рынок капиталов, валютный рынок, рынок золота), это связано с тем, что выбрана европейская модель организации деятельности банковского сектора, которая характеризуется универсальностью, в отличие от американской [6, с. 8]. В связи с этим коммерческие

банки, проводят активную политику на рынке ценных бумаг, выполняя эмиссионную и инвестиционную деятельность, выходя на мировые и национальные фондовые рынки. Основными факторами, которые определяют эффективность инвестиционной деятельности банков в портфельном инвестировании, являются получение процентного дохода, повышение уровня показателей рентабельности и обеспечение ликвидности определенной группы активов, а также рост норматива достаточности собственных средств (капитала) [12, с. 700].

На результативность кредитных организаций в проведении инвестиционной деятельности влияет ряд факторов, ключевые из них: [5, с. 273]:

— уровень и динамика показателей, характеризующих состояние национальной и мировой экономики;

— организация структуры национальной кредитно-финансовой системы;

— уровень сформированности всех элементов инфраструктуры фондового рынка;

— законодательная база, регулирующая выпуск и обращение ценных бумаг, а также

обеспечивающая защиту прав всех категорий инвесторов;

— профессионализм участников при проведении операций на фондовых рынках;

— структура и объемы формируемого инвестиционного и торгового портфеля ценных бумаг, которые в свою очередь зависят от изменений дивидендной и процентной политики.

Банковская инвестиционной деятельности имеет следующие особенности [6, с. 346]:

1) Источники инвестиций могут быть собственные и привлеченные ресурсы кредитных организаций.

2) Инструменты, в которые банк может инвестировать ограничены действующим законодательством, в силу снижения рисков от масштабного банкротства кредитно-финансовых организаций.

3) Экономическим эффектом для банка является получение прибыли от инвестиций.

Коммерческие банки для реализации своей инвестиционной политики используют различные инвестиционные инструменты классифицируемые по различным признакам, но одними из самых приоритетных являются инструменты обращающиеся на фондовых рынках.

Методологическая основа исследования представляет собой, как теоретические, так и эмпирические методы, включающие теоретический анализ, синтез, аналогию, научное обобщение, оценка результатов инвестиционной активности банковского сектора.

Цель исследования: проанализировать современную структуру активов банковского сектора России по направлениям вложений и разработать эффективные меры её

12,000,000 10,000,000 8,000,000 6,000,000 4,000,000 2,000,000 0

оптимизации, позволяющие сохранять инвестиционную активность в условиях неопределённости на финансовом рынке.

Этапы исследования. Проведенное исследование включает в себя этапы:

— первый этап — исследование, включающее теоретический обзор экономических, нормативно-правовых, учебно-методических, литературных источников по проблемам связанным с инвестиционной деятельностью банков. Определены цель, задачи, объект, предмет исследования, представлены общие направления аналитической работы.

— второй этап — аналитическое исследование полученных результатов, включающее анализ структуры активов кредитных организаций по направлениям вложений, структуры и динамики вложений банковского сектора в ценные бумаги, объёма и структуры эмиссии долговых обязательств, определение эффективности инвестиционной деятельности банков. Разработка направлений по оптимизации структуры инвестиционного портфеля кредитных организаций, позволяющей в условиях волатильности финансового рынка обеспечить им стабильную доходность в сочетании с приемлемой величиной инвестиционного риска и сохранить высокую инвестиционную активность.

Исходя из официальных данных, публикуемых Центральным Банком РФ в форме отчетов, объем инвестирования в ценные бумаги российскими коммерческими банками за период 2013-2016 гг. показал, что объемы проводимых банками операций в сфере формирования инвестиционных портфелей возрастают (рис. 1) [7, 8].

Рис. 1 Объем инвестирования коммерческими банками в ценные бумаги за 2014-2016 гг.,

В 2017 г. объем инвестирования кредитными организациями в инструменты фондового рынка составил — 9 723 081 млн. руб., в 2016 г. инвестировано в ценные бумаги — 9 911 234 млн. руб., в 2015 г. — 8 140 154 млн. руб. За рассматриваемый период объем инвестирования в ценные бумаги увеличился на 1 582 927 млн. руб., или на 19,45 % [9, с.58].

В 2016 гг. произошло не длительное снижение активности банковского сектора при инвестировании в инструменты долевого рынка, снижение активности в акции происходит в годы экономических кризисов, так как именно данный вид инструментов реагирует на любые изменения в экономике и политике (рис.2) [7].

12,000,000 10,000,000 8,000,000 6,000,000 4,000,000 2,000,000 0

01.01.2014 г. 01.01.2015 г. 01.01.2016г. 01.01.2017г.

■ Вложения в долговые обязаиельства — всего

■ Вложения в долевые ценные бумаги — всего

Рис. 2 Динамика объема вложений кредитных организаций в ценные бумаги за 01.01.201401.01.2017 гг. (млн. руб.)

По причине нестабильности национальной валюты и относительно высоких темпов инфляции, а также изменениями в организации и постановке учета банковских операций проведен анализ состава и структуры вложений кредитными организациями в долевые и долговые инструменты финансового рынка (см. табл. 1). На основании официальных данных представленных в аналитических отчетах Банка России, на 01.01.2015 г. объемы вложений коммерческих банков в ценные бумаги без учета тех, которые были приобретены на условиях РЕПО, составили — 8 140 154 млн. руб.: 7 651 441 млн. руб. — в долговые обязательства (94,00% общего объема вложений); 488 713 млн. руб. — вложения в акции (6,00% от общего объема вложений) [10, с. 8].

На 01.07.2017 г. вложения банковским сектором в долевые и долговые ценные бумаги составили — 9 723 081 млн. руб., из них

вложения в долговые инструменты составили

— 9 365 634 млн. руб. (96,19% от совокупного объема вложений), в долевые ценные бумаги

— 357 447 млн. руб. (3,81% от общего объема инвестирования в ценные бумаг).

Рассматривая инструменты долгового рынка, установлено кредитные организации при формировании своих портфелей предпочитают государственные обязательства, которые представлены преимущественно облигациями федеральных займов и облигации эмитентами которых являются нерезиденты. [11, с. 4].

Проводя анализ инвестиционных предпочтений коммерческих банков в инструменты фондового рынка, важно отметить, что банковский сектор увеличил объемы вложений в долговые инструменты и снизил в корпоративные акции.

Динамика и структура вложений коммерческими банками в ценные бумаги за 2014_2016 гг., млн. руб. __

Показатели 1.01.2015 1.01.2016 1.07.2017

млн. руб. в % к итогу млн. руб. в % к итогу млн. руб. в % к итогу

Всего долевых и долговых ценных бумаг 8 140 154 100,00 9 911 234 100,00 9 723 081 100,00

Вложения в долговые обязательства, — всего 7 651 441 94,00 9 616 006 97,02 9 365 634 96,23

государственные долговые обязательства 1 268 375 15,58 2 546 474 25,69 3 360 667 34,56

долговые обязательства субъектов Российской Федерации и местных органов власти 108 870 1,53 190 562 1,92 275 708 2,84

долговые обязательства, выпущенные кредитными организациями — резидентами 456 429 5,61 534 765 5,41 421 748 4,34

долговые обязательства, выпущенные нерезидентами 1 301 048 15,98 2 517 520 25,40 2 057 732 21,16

прочие долговые обязательства 666 449 8,19 1 210310 15,26 1 412 792 14,54

долговые обязательства, переданные без прекращения признания 4 261 831 52,36 2 698 061 27,22 1 758 485 18,09

переоценка долговых обязательств -416 759 — -21 160 — 63 853 0,66

Вложения в акции, — всего 488 713 6,00 295 228 2,98 357 447 3,67

акции кредитных организаций -резидентов 4 113 0,05 13 456 0,14 2 360 0,03

акции нерезидентов 84 504 1,04 51 375 0,51 46 817 0,48

прочие акции 197 775 2,43 139 313 1,41 160 092 1,65

Это связано с тем, что включение долговых обязательств в инвестиционные портфели имеет ряд существенных преимуществ для сохранения своей ликвидности [10, с. 310]:

— вложение в долговые обязательства обеспечивает регулярные купонные выплаты, которые имею чаще всего фиксированные процентные ставки и сроки, получения которых известны заранее на момент совершения вложения;

— долговые ценные бумаги относятся к самым ликвидным активам, и являются ин-

струментами фондового рынка, которые являются более обязательными по выполнению условий обращения и доходности перед владельцами;

— отсутствует необходимость проводить частый мониторинг рейтинга и доходности ценной бумаги.

На рисунке 3, исходя из официальных данных представленных на сайте Банка России, представлена структура вложений банковского сектора в долговые обязательства.

I Государственные долговые обязательства

I Долговые обязательства субъектов РФ

I Долговые обязательства кредитных организаций

I Долговые обязательства

резидентами I Прочие долговые

Рис. 3 Структура вложений коммерческими банками в долговые обязательства в2016г.

По результатам 2017 г. объем вложений составил — 9 365 634 млн. руб., что составляет 96,23% общего объема вложений в ценные бумаги [15].

Представленные данные рисунка 3 свидетельствуют о роли государственных облигаций в формируемых инвестиционных портфелях российских банков, на их долю приходится — 34,56% от объема инвестирования в долговые инструменты фондового рынка.

Вложения банковским сектором в долевые ценные бумаги на 1 января 2017 г. в сравнении с 1 января 2015 г. снизились в акции на 131 266 млн. руб., или на26,86%.

Структура вложений в долевые ценные бумаги изображена на рисунке 4. Снижение объемов вложений кредитных организаций в долевые ценные бумаги также произошло в 2015 году. При этом следует отметить, что по состоянию за 2016 год российские банки повысили объемы инвестиций в долевые ценные бумаги [15].

I Акции кредитных организаций -резидентов Акции нерезидентов

Рис. 4 Структура вложений коммерческими банками в долевые ценные бумаги в2017г.

На рисунке 5 отражена динамика инвестирования банковским сектором в деривативы. 2,500,000

на 01.01.2014 г. на01.01.2015 г. на01.01.2016 г.

Рис. 5 Динамика вложений кредитными организациями в производные финансовые инструменты за 2013-2015 гг., млн. руб.

Объемы инвестированных средств в 2016 г. в сравнении с данными 2015 г. существенно снизились на 1 037 619 млн. руб., или на 45,15%, и составили — 1 261 027 млн. руб. В основном деривативы коммерческих банков состоят из опционных и своп контрактов на иностранную валюту.

Инвестиционная политика финансово-кредитных организаций является главной составляющей при определении ориентиров своей деятельности как на краткосрочную, так и долгосрочную свою перспективу (рис. 6) [7, с. 127].

Рис. 6 Механизм формирования инвестиционной политики банка

Как организационная составляющая инвестиционная политика является комплексом мер по формированию, мониторингу и диверсификации инвестиционных портфелей кредитных организаций и направлена на обеспечение оптимального объема и структуры инвестиционных инструментов, роста их текущей доходности при минимальном уровне риска [13, с. 195].

На основании проведенного исследования динамики объемов и структуры инвестирования в активы рынка ценных бумаг определены следующие тенденции:

— наблюдается положительная динамика, которая наблюдается в росте объемов инвестирования кредитными организациями в ценные бумаги, за исключением тех периодов, когда происходит снижение темпов экономического развития, что не благоприятно сказывается на рыночный курс и текущую доходность ценных бумаг [15];

— доля государственных долговых обязательств увеличилась за рассматриваемый период с 15,58% до 34,56% от общего объема вложений коммерческих банков в долговые обязательства;

— наибольший удельный вес в структуре вложений в долговые инструменты занимают государственные обязательства более 34%.

— произошло уменьшение доли вложений банковским сектором в долевые ценные бумаги с 6,00% в 2014 г. до 3,67% в 2017 г. от общего объема инвестиций в ценные бумаги;

— значительно увеличилась доля облигаций, эмитентами которых является корпоративный сектор;

— усиление инвестиционных операций в деятельности банковского сегмента на фондовых рынках способствует росту объемов концентрации капиталов.

Главным направлением инвестиционного процесса в деятельности кредитных организаций является правильно сформированная инвестиционная политика с учетом всех существующих экономических и политических факторов. Кредитным организациям в период разработки и утверждения своей инвестиционной политики на рынке ценных бумаг, с целью сохранения своей финансовой устойчивости и недопущения снижения доходности от проводимых операций важно соблюдать следующие принципы [9, с. 345]:

— направленность разрабатываемой и утверждаемой инвестиционной политики на реализацию стратегических планов финансово-кредитной организации и повышение финансовой устойчивости;

— учет инфляционных ожиданий при исчислении доходности отдельных инструментов фондового рынка и инвестиционных операций кредитных организаций;

— определение предполагаемой экономической эффективности инвестиционных операций коммерческими банками;

— мониторинг фондового рынка и инструментов входящих в структуру банковского портфеля;

— учитывать конъюнктуру финансового рынка, состояние национальной и мировой экономики при формировании структуры инвестиционного портфеля;

— оценка проектов и инвестиций по их актуальности и прогнозируемой эффективности;

— выбор надежных и более дешевых источников и методов финансирования банковских инвестиций.

Авторы считают, что ключевыми критериями отбора ценных бумаг и включения их в инвестиционный портфель должны являться срок их обращения, дисконт по операциям РЕПО, установленный Банком России по конкретному эмитенту и риск, выявленный в соответствии с действующей инвестиционной политикой банка. Номинальная доходность в современных условиях играет значительно меньшую роль, так как не способна в полной мере учесть расчетное значение риска.

Учет перечисленных факторов позволит банкам опереться на эффективный механизм отбора финансовых инструментов, обеспечивающих формирование оптимального инвестиционного и торгового портфеля, отвечающего требованиям текущей инвестиционной политики, и позволяющего получать максимальный доход при минимальном риске. Что в свою очередь обеспечит надёжность банковской системы, стабильность поступлений инвестиций в реальный сектор экономики России, позволит выйти из затянувшегося финансового кризиса и в ближайшем будущем выйти на стабильные темпы развития.

1. Ассоциация российских банков (АРБ). Официальный сайт [Электронный ресурс]. Режим доступа: WorldWideWeb (дата обращения 2 апреля 2018 г.).

2. Бондаренко H.A. Инвестиционная привлекательность и ее составляющие / H.A. Бон-даренко, А. П. Лях // Ученые заметки ТОГУ. 2015. № 4. С.58-60.

3. ГибловаН.М. Государственное регулирование инвестиционной деятельности коммерческих банков на фондовом рынке: стимулы и ограничения / Н.М. Гиблова // Банковское право. — Юрист, 2015. №2. С.56-63.

4. Гиблова Н.М. Тенденции и перспективы развития инвестиционных операций коммерческих банков на фондовом рынке России: автореф. дис. на соиск. учен. степ. канд. экон. наук: 08.00.10/Н. М. Гиблова; Финансовый университет при Правительстве РФ, 2013. -26 с. [Электронный ресурс]. Режим доступа: http://www.fa.ru/dep/ods/autorefs/Documents/2013_12/.

5. Горбатенко И.А. Анализ и оценка портфеля ценных бумаг коммерческих банков // Международный журнал прикладных и фундаментальных исследований. 2016. № 2-2. С. 273-277.

6. Иманкулова Б.Б. Инвестиционная политика и инвестиционная деятельность банка / Б.Б. Иманкулова, Ж. Кулманова // Экономика и эффективность организации производства. 2015. №22. С.7-10.

7. Любовцева Е.Г. Индивидуальные инвестиционные счета как инструмент инвестирования / Е.Г. Любовцева, М.Ю. Митрофанова, Э.Н. Рябинина. // Актуальные проблемы экономической теории ирегиональной экономики. 2015. №1(17). С.127-132.

8. Московская фондовая биржа. Официальный сайт [Электронный ресурс]. Режим доступа. — URL: www.moex.com (дата обращения 22 марта 2018 г.).

9. Никонец О.Е., Мандрон В.В., Савинова Е.А. Формирование ресурсной базы коммерческих банков. ГРО банковского сектора // Вестник Брянского государственного университета. 2015. №2. С. 345-347.

10. Никонец О.Е., Мандрон В.В. Влияние мировой экономической ситуации на финансовый рынок России//Вестник Брянского государственногоуниверситета. 2014. №3. С. 309-3013.

11. Овсянникова С.Е., Акимочкина Т.А. Инвестиционная деятельность коммерческого банка, проблемы ее осуществления // Международный студенческий научный вестник. 2015 .№ 4-2 [Электронный ресурс]. Режим доступа: URL: http://eduherald.ru/ru/article/view?id=13528 .

12. Рахаева Л.Б., Багова О.И. Инвестиционные банки на международных финансовых рынках // Актуальные вопросы современной экономики. 2014. № 4. С. 700-705.

13. Рябинина Э.Н. Российская практика регулирования активных операций коммерческих банков /Э.Н. Рябинина, Е.В. Рябинина. //Вестник Чувашского университета. 2014. №3. С. 196-202 [Электронный ресурс]. Режим доступа: http://elibrary.ru/download/45302865.pdf.

14. Самарин И.С. Методические рекомендации по использованию методов оценки инвестиционных рейтингов кредитных организаций // Современные научные исследования и инновации. 2017. № 12 [Электронный ресурс]. Режим доступа: URL: http://web.snauka.ru/issues/2017/12/85196.

15. Центральный Банк Российской Федерации. Официальный сайт [Электронный ресурс]. Режим доступа. — URL: www.cbr.ru. (дата обращения 18 марта 2018 г.).

INVESTMENT ACTIVITY AND INVESTMENT POLICY OF THE BANKING SECTOR

OF THE RUSSIAN FEDERATION

The banking sector is one of the most important and integral structural elements of the modern economy. In many ways, it is the banking sector that determines the level of economic development of the state, affects the pace of economic growth through investment in various sectors of the economy. Russian legal norms provide commercial banks with the opportunity to independently manage their funds and income, so banks, along with the main types of banking activities carry out investment activities in order to make a profit. The article presents the conclusions about the quality of investment processes by credit institutions in the financial crisis of 2014-2015. a comparative analysis of indicators characterizing the structure of the assets of the banking sector, grouped by areas of investment. Based on this, the developed practical use of areas that allow for effective selection of stock market instruments for inclusion in the investment portfolio of credit institutions in the conditions of high volatility and uncertainty of the financial market.

Keywords: Bank of Russia, banking sector, volatility of stock market instruments, investments, investment policy of the Bank, commercial banks, securities portfolio, financial crisis, financial market, stock market, securities.

1. Associaciya rossijskih bankov (ARB). Oficial’nyj sajt [EHlektronnyj resurs], Rezhim dostupa: WorldWideWeb (data obrashcheniya 2 aprelya 2018 g.).

2. Bondarenko N. A. Investicionnaya privlekatel’nost’ i ее sostavlyayushchie [Investment attractiveness and its components] / N.A. Bondarenko, A. P. Lyah // Uchenye zametki TOGU[Scientists notes PNU], 2015, No. 4, pp. 58-60.

3. GiblovaN.M. Gosudarstvennoe regulirovanie investicionnoj deyatel’nosti kommercheskih bankov na fondovom rynke: stimuly i ogranicheniya [State regulation of investment activity of commercial banks in the stock market: incentives and restrictions] / N.M. Giblova // Bankovskoe pravo [Bankinglaw], Yurist, 2015, No. 2, pp.56-63.

4. Giblova N.M. Tendencii i perspektivy razvitiya investicionnyh operacij kommercheskih bankov na fondovom rynke Rossii: avtoref. dis. na soisk. uchen. step. kand. ehkon. nauk: 08.00.10 [Trends and prospects of development of investment operations of commercial banks in the Russian stock market: Avtoref. dis. on competition of a scientific degree, scientist, tap dance, kand. Ekon. Sciences: 08.00.10] /N. M. Giblova; Finansovyj universitet pri Pravitel’stve RF, 2013, 26 s. [EHlektronnyj resurs], Rezhim dostupa: http://www.fa.ru/dep/ods/autorefs/Documents/2013_12/.

5. Gorbatenko I.A. Analiz i ocenka portfelya cennyh bumag kommercheskih bankov [Analysis and valuation of securities portfolio of commercial banks] // Mezhdunarodnyj zhurnalprikladnyh

i fundamental’nyh issledovanij [International journal of applied andfundamental research]., 2016, № 2-2, pp. 273-277.

6. ImankulovaB.B. Investicionnaya politika i investicionnaya deyatel’nost’ banka [Investment policy and investment activity of the Bank] / B.B. Imankulova, Z. H. Kulmanova // EHkonomika i ehffektivnost’ organizacii proizvodstva [Economy and efficiency of production organization], 2015, No. 22, pp.7-10.

7. Lyubovceva E.G. Individual’nye investicionnye scheta как instrument investirovaniya [Individual investment accounts as an investment instrument] / E.G. Lyubovceva, M.YU. Mitrofanova, EH.N. Ryabinina. // Aktual’nye problemy ehkonomicheskoj teorii i regional’noj ehkonomiki [Actual problems of economic theory and regional Economics], 2015, No. 1(17), pp.127-132.

8. Moskovskaya fondovaya birzha. Oficial’nyj sajt [EHlektronnyj resurs], Rezhim dostupa. -URL:www. moex.com (data obrashcheniya 22 marta 2018 g.).

9. Nikonec O.E., Mandron V.V., SavinovaE.A. Formirovanie resursnoj bazy kommercheskih bankov. IPO bankovskogo sektora [Formation of the resource base of commercial banks. Banking sector IPO] // Vestnik Bryanskogo gosudarstvennogo universiteta [Bulletin of the Bryansk state University>], 2015, No. 2, pp. 345-347.

10. Nikonec O.E., Mandron V.V. Vliyanie mirovoj ehkonomicheskoj situacii na finansovyj rynok Rossii [Impact of the global economic situation on the Russian financial market ]// Vestnik Bryanskogo gosudarstvennogo universiteta [Bulletin of the Bryansk state University_], 2014, No. 3. S. 309-3013.

11. Ovsyannikova S.E., Akimochkina T.A. Investicionnaya deyatel’nost’ kommercheskogo banka, problemy ее osushchestvleniya [Investment activity of commercial Bank, problems of its implementation] // Mezhdunarodnyj studencheskij nauchnyj vestnik [International student scientific journal], 2015, No. 4-2 [EHlektronnyj resurs], Rezhim dostupa: URL: http://eduherald.ru/ru/article/view?id=13528 .

12. Rahaeva L.B., Bagova O.I. Investicionnye banki na mezhdunarodnyh finansovyh rynkah [Investment banks in international financial markets] // Aktual’nye voprosy sovremennoj ehkonomiki [Topical issues of the modern economy], 2014, No. 4, pp. 700-705.

13. Ryabinina EH.N. Rossijskaya praktika regulirovaniya aktivnyh operacij kommercheskih bankov [The Russian practice of regulation of active operations of commercial banks] / EH.N. Ryabinina, E.V. Ryabinina. // Vestnik CHuvashskogo universiteta [Bulletin of the Chuvash University], 2014, No. 3, S. 196-202 [EHlektronnyj resurs], Rezhim dostupa: http://elibrary.ru/download/45302865.pdf.

14. Samarin I.S. Metodicheskie rekomendacii po ispol’zovaniyu metodov ocenki investi-cionnyh rejtingov kreditnyh organizacij [Methodological recommendations on the use of methods for assessing investment ratings of credit institutions] // Sovremennye nauchnye issledovaniya i innovacii [Modern research and innovation], 2017, No. 12 [EHlektronnyj resurs], Rezhim dostupa: URL: http://web.snauka.ru/issues/2017/12/85196.

7. Central’nyj Bank Rossijskoj Federacii. Oficial’nyj sajt [EHlektronnyj resurs], Rezhim dostupa. — URL: www.cbr.ru. (data obrashcheniya 18 marta 2018 g.).

Зверев Алексей Витальевич — кандидат экономических наук, доцент, Брянский государственный университет имени И.Г. Петровского (Россия). E-mail: zverev28@yandex.ru Маидрои Виктория Валериевна — кандидат экономических наук, доцент, Брянский государственный университет имени И.Г. Петровского (Россия). E-mail: mandron.v@yandex.ru Мишина Мария Юрьевна — кандидат экономических наук, доцент, Брянский государственный университет имени И.Г. Петровского (Россия). E-mail: mar-mish@yandex.ru

Zverev Aleksei Vitalievich — candidate of economic Sciences, associate Professor, Bryansk state University named after I.G. Petrovsky (Russia). E-mail: zverev28@yandex.ru Mandron Victoria Valerievna — candidate of economic Sciences, associate Professor, Bryansk state University named after I.G. Petrovsky (Russia). E-mail: mandron.v@yandex.ru Mishina Maria Yurievna — candidate of economic Sciences, associate Professor, Bryansk state University named after I.G. Petrovsky (Russia). E-mail: mar-mish@yandex.ru

Перспективы развития банковских инвестиций в России

Дремова, Е. С. Перспективы развития банковских инвестиций в России / Е. С. Дремова. — Текст : непосредственный // Молодой ученый. — 2015. — № 8 (88). — С. 508-510. — URL: https://moluch.ru/archive/88/17306/ (дата обращения: 08.07.2022).

Участие банков в инвестиционной сфере необходимая составляющая успешного развития всей банковской инфраструктуры и в целом экономики страны. Стабильность экономического развития на макроуровне по большей части зависит от степени устойчивости и гибкости банковской системы, но и коммерческие банки на микроуровне, как самостоятельные институты нуждаются в константной экономической среде. Политика, направленная на получение дохода у каждого банка, прежде всего будет ориентирована на максимизацию прибыли при приемлемом уровне риска, а значит участие банков в инвестировании экономики осуществляется лишь при наличии благоприятных экономических условий. Инвестиционная политика коммерческих банков предполагает формирование системы целевых ориентиров инвестиционной деятельности, выбор наиболее эффективных способов их достижения. В организационном аспекте она выступает как комплекс мероприятий по организации и управлению инвестиционной деятельности.

Предпосылкой развития инвестиционной политики служит общая деловая политика формирования банка, основные цели которой являются приоритетными при разработке стратегических целей инвестиционной деятельности. Представляя собой важный составной элемент общей экономической политики, инвестиционная политика выступает фактором обеспечения эффективного развития банка.

Главная цель инвестиционной деятельности любого коммерческого банка может быть определена как увеличение дохода от инвестиционной деятельности при вероятном уровне риска инвестиционных вкладов.

Помимо общей цели, разработка инвестиционной политики в соответствии с избранной банком стратегией экономического развития предусматривает учет и характерных целей, которые могут быть определены следующими показателями:

— обеспечение сохранности банковских ресурсов;

— развитии ресурсной базы, в том числе и клиентской;

— уменьшением общих рисков банковской деятельности, что должно привести к росту финансовой устойчивости банка;

— обеспечение и поддержание ликвидности;

— сведение к минимуму активов, которые не приносят дохода (наличные деньги, средства на корреспондентских счетах в Центральном банке) за счет замещения их части краткосрочными вложениями;

— получение еще одного положительного результата при покупке акций финансовых институтов, открытии филиалов, дочерних финансовых институтов в результате увеличения капитала и активов.

Для грамотной реализации инвестиционной политики банков, которая могла бы быть рациональной в сложившейся непростой экономической ситуации в стране, необходимо четко определять те цели и задачи, что могут привести к наиболее эффективному результату. Реальные возможности развития инвестиционной деятельности коммерческих банков в текущем периоде по большей части зависят от реструктуризации всей банковской системы страны. Необходимо компетентное соотношение финансового и реального сектора экономики, а так же регуляция всего процесса инвестирования государством. Кардинальная модификация характера связи банков с производством является важнейшим условием не только оздоровления экономики, но и укрепления самого банковского сектора.

Банковская система России обязана уже решительно определиться с путями дальнейшего развития на фоне усиливающейся конкуренции со стороны иностранных банков и дестабилизации всей экономики в целом. И, если инвестиции будут в большей мере осуществляться в производство, государство станет поддерживать высокотехнологичные мощности, реструктуризацию предприятий, которые смогли бы представить обоснованные планы своего стратегического развития, банки не без помощи со стороны государства смогут постараться значительно изменить ситуацию во взаимоотношениях банковского и реального сектора экономики. При этом банки с государственным участием, как и кредитные организации других форм собственности, обязаны действовать по рыночным принципам, оценивая риски своей деятельности и отвечая по своим обязательствам.

Еще одним важным путем развития банковских инвестиций может стать международное сотрудничество, не смотря на возрастающую конкуренцию. Это один из наиболее действенных путей привлечения значительных инвестиционных ресурсов в экономику российского государства. При этом международное сотрудничество может закрыть ту нишу инвестиционного рынка, которая не привлекает национальные и региональные инвестиционные институты — ниша малых проектов.

Российские коммерческие банки могли бы выступать существенными инвесторами на рынке рублевых корпоративных облигаций, при этом их доля на этом сегменте снизилась бы в оптимистичном сценарии (при падении доходности корпоративных облигаций) и возросла в противном случае.

Но так или иначе не стоит не упомянуть о главных и глобальных трудностях, с которыми могут столкнуться и сталкиваются банки при разработке своей долгосрочной инвестиционной политики. Существует выделенный ряд причин, по которым с начала развития рыночных отношений и по сей день трудно вовлечь банковские инвестиции в реальный сектор экономики. Выделим наиболее проблемные:

— краткосрочный характер сложившейся ресурсной базы банков;

— высокий уровень риска вложений в реальный сектор экономики;

— незаконченность формирования рынка эффективных инвестиционных

— общее нестабильное состояние российской экономики, характерное финансовой неустойчивостью

— использование неденежных форм расчетов, бартера

— неквалифицированный, низко подготовленный уровень менеджмента

— несовершенство юридической защиты банков, как кредиторов.

Еще одной причиной можно выявить особый фактор риска — несоответствие краткосрочных пассивов в капитале российских банков потребностям в инвестировании. Из-за этого значительно возрастает угроза ликвидности банка.

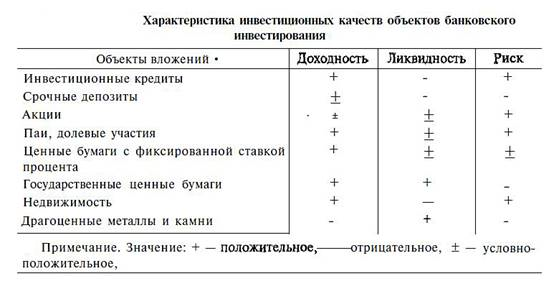

Расчет соотношения привлеченных и размещенных банками средств свидетельствует о том, что наиболее уравновешенными с позиций ресурсной обеспеченности являются краткосрочные вложения. Говоря о разработке всей инвестиционной структуры банков, следует упомянуть, так называемый, «магический треугольник» инвестиционных качеств.

Риск всех вложений во многом связан неразрывно с характером самого объекта инвестиций, законодательными и правовыми нормами, репутацией гаранта и эмитента. И так же при вложении средств в долевые участия, акции нельзя полностью исключать риск их потери в результате, например, банкротства предприятия. Границы степени ликвидности обозначены наличием постоянной возможности изъять средства, и все это связано с риском потерь неразрывно. И как раз таки выбор оптимальных форм инвестирования коммерческих банков с учетом различных факторов, воздействующих на инвестиционную деятельность, предполагает разработку и реализацию инвестиционной политики.

Воссоздание и увеличение инвестиционных возможностей коммерческих банков в рамках комплекса мер по реструктуризации банковской системы России рассчитывает приумножение роли государства в вырабатывании долгосрочной ресурсной базы банковской системы, отвечающей запросам инвестирования реального сектора, восстановление доверия к банкам со стороны физических лиц, частных вкладчиков, клиентов, отечественных и иностранных кредиторов. В начало усиления государственной помощи реструктуризации банковской системы должен быть положен рациональный компромисс между обязательной необходимостью развития банковской сферы и потенциалом федерального бюджета. Самую главную потребность в усилении активности коммерческих банков в инвестиционном процессе можно определить, как взаимосвязь эффективного развития банковской системы и экономике в целом.

Значительную роль в снабжении инвестиционного режима играют денежно — кредитные, налоговые, структурные и иные варианты стимулирования инвестиций.

Организационная инфраструктура инвестиций будет становиться все более интернациональной и интегрированной. Она не должна замыкаться на территории государства, или отдельной его части. Чем более разностороннее будет состав такой инфраструктуры, тем полнее она сможет реализовывать возможности государства, инвестиционных технологий и привлекать ресурсы на более удобных и выгодных условиях для развития экономики страны.

1. Антикризисное управление предприятиями и банками: учеб. практ. пособие. М.: Дело, 2010. Бабанов В. В.

2. Инвестиционная деятельность: учебное пособие; Николаев М. А., 2014г.

3. Управление рисками инвестирования для начинающих; Захаров И., 2013г.

4. Гражданский кодекс Российской Федерации. М.: Юридическая литература, 2007.

5. Деньги и кредит, Рябинина Л. Н., 2014.

Основные термины (генерируются автоматически): инвестиционная деятельность, банк, инвестиционная политика, банковская система, реальный сектор экономики, банковская система России, большая часть, международное сотрудничество, участие банков, экономическое развитие.

Похожие статьи

Инвестиционная деятельность российских банков и проблемы.

банк, банковская инвестиционная деятельность, Банк России, бумага, млрд, проектное финансирование, проблема осуществления, инвестиционная деятельность банков, инвестиционная деятельность.

Инвестиционная деятельность коммерческих банков: понятие.

В статье рассмотрены подходы к определению сути банковской инвестиционной деятельности; рассмотрены различные классификации её видов; выделено значение инвестиционной банковской деятельности.

Влияние банковской системы Российской Федерации на.

реальный сектор экономики, банковская система, банковский сектор, банк, финансовый кризис, инвестиционный ресурс, реальный сектор, длительное финансирование, рискованная политика, основной капитал.

Анализ влияния коммерческих банков на развитие реального.

реальный сектор экономики, реальный сектор, Сбербанк России, РФ, банк, банковская система, курское отделение, собственный капитал, задача, банковская деятельность.

Формирование эффективной и целенаправленной.

инвестиционная деятельность, инвестиционная политика, Россия, инвестиция, Инвестор, Российская Федерация, российская экономика, инвестиционный климат, банковская система.

Сущность инвестиционной деятельности коммерческого банка

инвестиционная деятельность, инвестиция, банк, инвестиционная политика, бумага, инвестиционная стратегия, инвестиционный портфель, коммерческий банк, инвестиционная деятельность банков, вложение.

Современный взгляд на инвестиционную банковскую.

Инвестиционная банковская операция — система согласованных по целям, месту и времени действий, совершаемая банком (в силу законодательно закрепленной правоспособности).

Тенденции и перспективы развития банковской системы России

− необходимости инвестирования реального сектора экономики. Таким образом, банковская система сегодня — это «проводник» стабилизационной политики государства, что вызывает к ней особый интерес, как к специфической отрасли экономики.

Инновационные пути развития банковского сектора России.

Мировой экономический кризис все сильнее оказывают влияние на развитие России. Западные санкции, введенные против Российской Федерации, только усугубляют ее экономическое положения.

Источник https://journal.open-broker.ru/investments/vystoit-li-bankovskij-sektor/

Источник https://cyberleninka.ru/article/n/investitsionnaya-deyatelnost-i-investitsionnaya-politika-bankovskogo-sektora-rf

Источник https://moluch.ru/archive/88/17306/