Дебиторская задолженность, как способ инвестирования

Принято считать, что долги предприятия может выкупить только финансовая структура или юридическое лицо. На самом деле это не так. Приобрести их могут даже рядовые люди. Мало кому известно, но заработок на долгах доступен всем желающим.

Данное направление набирает все большую популярность среди инвесторов, которые готовы рисковать. Подобные вложения способны принести огромную прибыль. Доход может составлять сотни процентов. При этом все действия инвестора полностью законны. Главное – придерживаться определенных правил.

Разобраться в подводных камнях данной схемы готов помочь опытный игрок рынка и основатель «Ойл Ресурс Групп» – Терешкин С.И. Детально изучить деятельность предпринимателя можно на страницах Интернет-ресурса: www.sergeytereshkin.ru

Что такое дебиторская задолженность

Дебиторская задолженности – это долги сторонних организаций и частных лиц перед определенным предприятием. При отсутствии гарантий погашения, она списывается. В результате компания терпит убытки. Большая дебиторская задолженность повышает риск банкротства предприятия. Одновременно с этим оно теряет привлекательность в глазах потенциальных инвесторов и кредитных организаций.

Чтобы избежать проблем, предприятию необходимо вернуть хотя бы часть средств. Для этого задолженность продается на аукционе. Цена реализации может быть в десятки или даже сотни раз меньше номинала. То есть, вложив, к примеру, 1000 рублей, можно в итоге получить 10000.

Разновидности

Дебиторская задолженность имеет сроки погашения. По ряду параметров ее можно разделить на несколько типов:

- Нормальная. Возврат средств осуществляются в оговоренный период.

- Просроченная. Сроки возврата просрочены. Перспективы – туманны.

- Сомнительная. Возврату денег препятствуют различные причины. Это может быть отсутствие договорных обязательств относительно задолженности и прочее.

- Безнадежная. Истек срок исковой давности или должник проходит процедуру банкротства. Исковая давность составляет 3 года. По окончании этого срока требовать возврата – бессмысленно. В иске будет отказано.

Типы задолженности вытекают одна из другой.

Заработок на дебиторской задолженности

Как же заработать на дебиторской задолженности обычному человеку? При покупке лота на соответствующих торгах приобретателю передается право требования. Процедура регламентирована гражданским и налоговым кодексом.

Поводом для передачи прав требования задолженности зачастую становится тяжелое финансовое положение предприятия или низкий риск возврата. В таком случае гораздо проще продать долг, нежели предпринимать безуспешные попытки договориться с кредитором.

Третья сторона, который было передано право требования, может получить доход с разницы между стоимостью покупки долга и полученными впоследствии средствами или в виде процентов со сделки.

Приобрести дебиторскую задолженность можно на публичном аукционе, который проводится в электронном виде и доступен любому гражданину страны. На данный момент существует большое количество подобных площадок. На них можно встретить достаточно интересные предложения. К примеру, можно приобрести долг крупной компании, который возник по причине невыполнения ею в силу тех или иных причин договорных обязательств.

Заработать на дебиторской задолженности можно различными способами:

- Перепродажа. Лот можно снова продать на аукционе, выставив за него большую цену. Прибыль образуется в результате разницы между ценой покупки и продажи.

- Судебный иск. С должника можно получить деньги, обратившись в судебную инстанцию. Важно грамотно составить иск, опираясь на законодательные нормы и соблюдая сроки. В большинстве случаев с кредитором удается договориться еще до первого заседания.

- Погашение задолженности. Мало кто знает, но дебиторская задолженность может выступать источником платежа. Она относится к категории первого уровня и приравнивается к ценным бумагам и обычным деньгам. То есть чужой долг позволяет закрыть свой собственный.

Все методы имеют свои сильные и слабые стороны. Однако их объединяет одно – возврат инвестиций – длительный процесс, требующий активного участия.

Риски

Инвестирование в дебиторскую задолженность относится к категории высокорискованных. Поэтому, прежде чем решиться вложить деньги, следует все тщательно взвесить и навести справки о предприятии-должнике.

Для оценки рисков следует предпринять ряд шагов:

- Оценка рыночной стоимости долга. Необходимо заранее понимать, сколько реально может стоит задолженность. Для этого оценивается вероятный процент возврата средств.

- Сравнение. Потенциальному инвестору необходимо сравнить предложение с другими подобными, которые также представлены на аукционе.

- Анализ финансового состояния кредитора. Для этого потребуется изучить бухгалтерскую документацию, бумаги, подтверждающие наличие задолженности и условия ее погашения, недвижимость на балансе и другое имущество.

Далеко не все готовы терять время на это. По этой и другим причинам рынок пока свободен и практически не имеет конкуренции. Так почему бы не заработать на этом?

Вернуть средства можно различными способами. Это можно делать самостоятельно или обратиться за помощью в специализированные компании, которые имеют готовые стратегии взыскания денег с юридических лиц. За это организация наверняка захочет получить определенный процент. Однако это гораздо удобнее, нежели самостоятельно набивать шишки.

Начинать Сергей Терешкин рекомендует с небольшой дебиторской задолженности. Постепенно оборот можно увеличивать. Однако одновременно с этим будет расти и риск невозврата.

Важно знать, что на публичном аукционе при отсутствии покупателя стоимость лота будет постепенно уменьшаться. В результате его можно будет приобрести фактически за копейки. Дальнейший успех и соответственно – доход зависят от активности инвестора, его способности анализировать данные и ситуацию, а также способности договариваться и настойчивости.

Дебиторская и кредиторская задолженности: что это, какими они бывают и почему их так называют

Очередной выпуск бухгалтерского ликбеза. Простым языком с примерами для тех, кто только начал изучать бухучёт, хочет узнать что-то новое о привычных бухгалтерских категориях или просто научиться читать баланс.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Продолжаем разбирать активы. Сегодня на очереди дебиторская задолженность. А заодно рассмотрим один тесно связанный с ней пассив — кредиторскую задолженность.

Дебиторская задолженность

Дебиторская задолженность — это долги контрагентов компании перед ней. Термин происходит от латинского « Debet » — «он должен » . Он- контрагент должен денег нам-компании. Дебиторская задолженность — последний этап оборота затрат в деньги. Компания покупала материалы и товары, производила продукцию, выполняла работы или оказывала услуги. Все это требовало денег, и вот теперь, когда конечный результат труда передан покупателю, осталось только получить деньги с него.

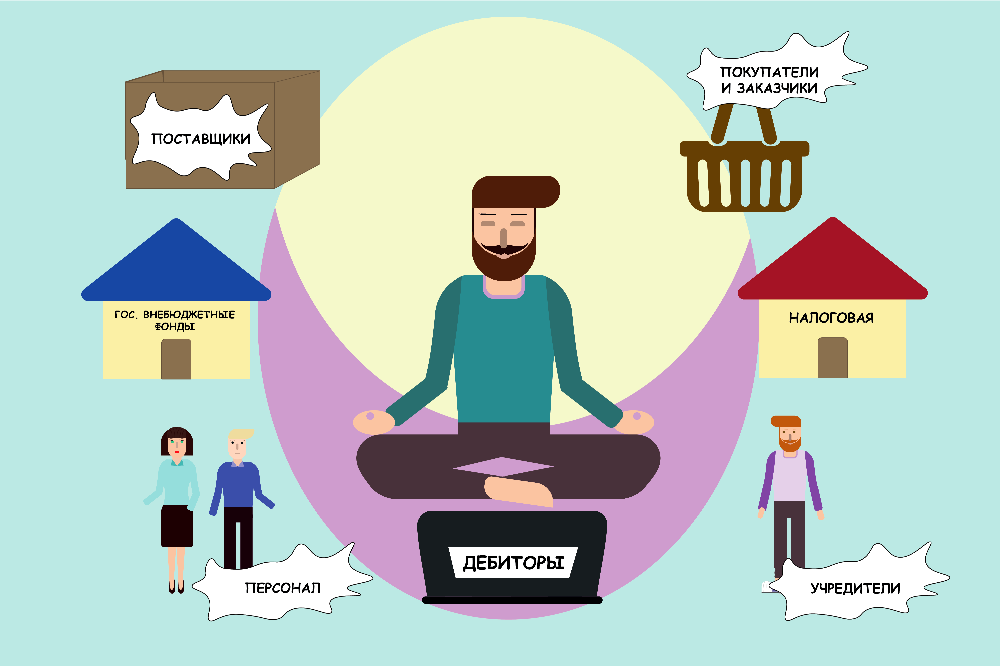

В бухучёте выделяют несколько групп дебиторов.

Покупатели и заказчики. Должны денег, если мы отгружаем товары или оказываем услуги с отсрочкой оплаты. Выполнили свою часть договора — возникла дебиторская задолженность. Поступила оплата — дебиторская задолженность закрылась.

Поставщики и подрядчики. Здесь ситуация обратная: мы внесли предоплату, а они ещё не поставили товар или не оказали услугу.

Налоговые органы. Да-да, налоговая может задолжать денег компании. Например, это происходит, когда мы в течение квартала много покупали и мало продавали. В этом случае возникает право на вычет так называемого входящего НДС — налога на добавленную стоимость. В российской форме бухгалтерского баланса этот актив даже представлен отдельно от другой дебиторской задолженности. О нём я отдельно расскажу.

Государственные внебюджетные фонды: пенсионный фонд, фонд социального страхования и фонд обязательного медицинского страхования. Эти структуры должны нам денег, если платеж в пользу работника возмещается за счёт их средств. Например, больничный или пособие по беременности и родам.

Персонал. Его долги делятся на две составляющих: оплата труда и прочие операции. Дебиторка по оплате труда возникает, когда мы платим сотруднику аванс за еще не выполненную работу. Он должен либо отработать долг, либо вернуть деньги. Прочие операции — это, например, выдача работнику займа или возмещение им материального ущерба.

Подотчетные лица. Это тоже работники, но им мы даём денег, чтобы они что-то сделали для нас. Либо купили за наличные какие-то ценности, либо съездили в командировку и там сделали что-то полезное. Выдали деньги — возникла дебиторка. Отчитались — дебиторка закрылась. Перечень работников, которым можно получать деньги в подотчет, нужно утверждать приказом руководителя компании.

Учредители. Они должны нам денег, если обещали внести вклад в уставный капитал, но ещё не внесли.

Дочерние и материнская компании. Если одна компания владеет более чем 50% уставного капитала другой компании, начинаются игры в дочки-матери. И здесь дебитор — тот, кто получает активы или услуги первым.

Разные дебиторы. Для них информация не раскрывается отдельно в силу небольшой доли в общем объеме долгов. Например, это могут быть арендаторы и арендодатели, посредники или страховщики. Если вы сдаете в аренду помещение, а арендная плата за прошлый месяц ещё не поступила — у вас возникает дебиторка.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Кредиторская задолженность

Кредиторская задолженность — э то долги компании перед ее контрагентами. Термин происходит от латинского « Credit » — « он верит » . Он-контрагент верит нам-компании, что мы отдадим долг. В бухучете кредиторская задолженность делится на долгосрочную, до возврата которой больше года и краткосрочную, которую нужно отдать в пределах года.

В бухучете кредиторов делят на те же группы, что и дебиторов. Это логично — компания взаимодействует с одним окружением, но операции производит разные. По одним ей должны денег, по другим — она.

Поставщики и подрядчики. Мы должны им денег, если получили товары или воспользовались услугами с отсрочкой оплаты. Поставщики и подрядчики выполнили свою часть договора — возникла кредиторка. Мы заплатили — кредиторка закрылась.

Покупатели и заказчики. Здесь ситуация обратная: кредиторская задолженность возникает когда они внесли предоплату, а мы ещё не поставили товар или не оказали услугу.

Налоговые органы. Иметь задолженность перед налоговиками — нормальное явление. Налог сначала начисляется — признаётся задолженность перед бюджетом, и только потом оплачивается. Например, НДС начисляется в момент отгрузки товара покупателю, а уплачивается в три приема до 25 числа каждого месяца, следующего за кварталом, в котором была отгрузка.

Государственные внебюджетные фонды. С каждого рубля зарплаты работника работодатель должен заплатить в эти фонды чуть больше 30 копеек. А государство на них обеспечит работнику достойную пенсию, бесплатную медицину и финансовую поддержку в сложных ситуациях. Но это не точно. Как и для налогов, наличие такой кредиторки — норма.

Персонал. В основном задолженность перед персоналом связана с оплатой труда. Кредиторка возникает когда мы уже начислили зарплату, но ещё не выплатили её. Начисляется зарплата, как правило, за месяц. Задолженность появляется в последний день месяца. Выплата у каждой компании происходит в свои сроки, но обычно уже в следующем месяце.

Подотчетные лица. Чаще по расчетам с подотчетными лицами возникает дебиторская, а не кредиторская задолженность. Но иногда подотчетник может потратить больше, чем получил. Например, авиабилет в день покупки стал стоить дороже, чем планировалось при получении денег. В этом случае сотрудник доплачивает разницу из своих денег, а у компании возникает кредиторская задолженность.

Учредители. Мы должны им денег, если компания начислила, но ещё не выплатила дивиденды. Участники общества на общем собрании договорились какую часть прибыли прошлого года распределят между собой. Кредиторка у компании появляется в этот день.

Дочерние и материнская компании. Кредиторская задолженность возникает у того, кто получает активы или услуги первым. Например, материнская компания передала дочерней товары, а оплату ещё не получила. Материнская компания — кредитор, у нее возникает дебиторская задолженность. Дочерняя компания — дебитор, у нее возникает кредиторская задолженность.

Разные кредиторы. Ну, вы помните: для них информация не раскрывается отдельно в силу небольшого объема долгов. Например, если вы снимаете в аренду помещение, и ещё не перечислили арендную плату за прошлый месяц — у вас возникает кредиторка.

В следующем выпуске ликбеза расскажу как работает налог на добавленную стоимость и почему он есть и в дебиторке и в кредиторке. Подписывайтесь на наш блог, скучно не будет!

Кстати, интернет-бухгалтерия «Моё дело» содержит шаблоны всех документов по сделкам с дебиторами и кредиторами: от договоров и допсоглашений до накладных и актов. В сервис встроена система электронного документооборота, которая позволяет закрывать сделки без проблем с передачей подписанной контрагентом первички. А еще можно сверять дебиторские и кредиторские задолженности непосредственно из бухгалтерии. Акты сверок формируются в сервисе и прямо оттуда отправляются на e-mail контрагента. Попробуйте — это удобно и экономит массу времени!

Управление кредиторской задолженностью в компании

Компания «Дельта» ведет бизнес в долг: товар получает с отсрочкой платежа, оплачивает через месяц и заказывает опять. Налоговой тоже должны — срок уплаты налога за 2021 год наступит только в конце апреля, а пока деньги находятся «в обороте». Даже зарплату сотрудникам платят через две недели после ее начисления. Наверное, у бизнеса дела идут не очень? Вовсе нет.

Когда компания должна контрагентам — это нормально, главное, не допускать просрочки платежа, чтобы не испортить деловую репутацию и не получить штраф. Почти в каждом бизнесе есть кредиторская задолженность — долги компании перед контрагентами. По сути, это деньги, которые бизнес получил взаймы, но не платит за них проценты, в отличие от кредита.

Источники кредиторской задолженности

Кредиторская задолженность может возникнуть перед:

- клиентами — компания получила предоплату, но не поставила товар или не оказала услуги;

- поставщиками — товар или услуга получены, а деньги за них еще не перечислены;

- сотрудниками — зарплата начислена, но еще не выплачена;

- бюджетом — начисленные, но неуплаченные налоги и сборы;

- учредителями — в период, когда дивиденды начислены, но еще не оплачены.

Оптимального соотношения между долями нет. Для каждой компании пропорция разная. Какие-то источники могут отсутствовать, например, компания все покупает по предоплате, поэтому задолженности перед поставщиками не будет.

Типы кредиторской задолженности

- материальная (товарный кредит) — компания получает товар от поставщика в долг с отсрочкой. За это время продает его с наценкой и возвращает деньги. Она не вкладывает свои деньги, но получает прибыль.

- денежная — полученные авансы от покупателей. Это заемные средства, которые можно использовать в бизнесе: оплачивать рекламу, аренду, закупать сырье. Главное, удержаться от соблазна и не потратить все предоплаты от клиентов, иначе не на что будет выполнять заказы.

Виды кредиторской задолженности

По сроку погашения:

- краткосрочная — до 12 месяцев;

- долгосрочная — больше 12 месяцев.

По источнику возникновения:

- внутренняя — перед сотрудниками;

- внешняя — перед поставщиками и клиентами.

По возможности погашения:

- основная — фирма собирается погасить долг;

- безнадежная — по задолженности истек срок давности, кредитор простил долг или прекратил деятельность.

Плюсы кредиторской задолженности

- Это бесплатный источник финансирования — компании не нужно брать кредит на закупку товара и платить банку проценты. В этом главный плюс кредиторской задолженности.

- Получить отсрочку платежа проще, чем кредит в банке. Да, поставщику нужно предоставить документы, подтверждающие платежеспособность, но обычно решение принимается быстрее, не нужно платить комиссию, оформлять страховку или залог.

- Деньги можно использовать по своему усмотрению.

Минусы кредиторской задолженности

- Для бизнеса это может стать «плохой привычкой». В ситуации, когда рынок нестабилен, и курс непредсказуемо растет, поставщики просят внести полную предоплату за товар. Для компании, которая работает исключительно «в долг», это может стать фатальным.

- Управление кредиторской задолженностью требует дополнительных затрат времени и ресурсов. Но если ее не контролировать, можно получить штраф, судебный иск или разрыв отношений с партнером. Нужно проводить сверку расчетов с поставщиками, чтобы видеть состояние кредиторской задолженности и не допускать просрочки.

Управление кредиторской задолженностью

Основной показатель правильного управления кредиторской задолженностью — способность компании бесперебойно работать. Если постоянно задерживать оплату поставщикам, они могут ухудшить условия поставки, перестать предоставлять отсрочку платежа или вовсе отказаться от сотрудничества. Неуплата налогов влечет за собой штрафы и блокировку счета, что может резко остановить работу. Задержка поставок клиентам приведет к тому, что они уйдут к конкурентам. А невыплата заработной платы — к текучести кадров и проблемам с трудовой инспекцией.

Кредиторская задолженность как атомная энергия — при грамотном управлении дает компании широкие возможности, но стоит ослабить контроль, последствия станут разрушительными для бизнеса.

Признаки рационального управления кредиторской задолженностью:

- компания не отказывается от возможностей отсрочки платежа, чтобы повысить свою эффективность;

- компания не допускает просрочек платежей и поставок;

- длительность оборота кредиторской задолженности выше, чем у дебиторской.

Управление включает в себя функции мониторинга, прогнозирования и анализа кредиторской задолженности. Каждую из этих функций помогает реализовать определенный инструмент.

Список кредиторов

Для мониторинга кредиторской задолженности можно использовать список кредиторов. Это таблица, в которой перечислены кредиторы, размер долга и срок уплаты. Вести ее можно так, как удобно предпринимателю. Ее цель — собрать все данные о кредиторах в одном месте и напоминать собственнику об обязательствах.

| Контрагент | Срок | Сумма, руб. | Обязательства |

| Налоговая | 30 апреля | 10 000 | налог по упрощенной системе |

| Клиент ИП Иванов | 15 марта | 5 000 | отгрузить товар |

| Поставщик ООО «Альфа» | 20 марта | 50 000 | перечислить оплату за товар |

Недостаток этой таблицы — она не показывает, будут ли 20 марта у компании деньги на оплату поставщику, а 25 апреля — на уплату налогов. С этим может помочь платежный календарь.

Платежный календарь

Платежный календарь — это перечень предстоящих платежей и поступлений с разбивкой по датам. Этот инструмент показывает кому, когда и сколько нужно заплатить. Плюс в нем отражены возможные поступления средств. С его помощью собственник может увидеть, сколько денег нужно компании для погашения текущих обязательств. Календарь также помогает компании прогнозировать кассовые разрывы, чтобы вовремя принять меры: попросить клиентов заплатить пораньше или договориться о переносе платежа с поставщиками.

Платежный календарь можно вести даже в обычном блокноте, но ПланФакт значительно облегчает этот процесс.

Марина Шершнева, генеральный директор «АудитКонсалт»:

«Управление кредиторской задолженностью в компании можно разделить на четыре основных процесса:

1. Учет кредиторской задолженности и ее анализ.

2. Оплата задолженности с учетом возможных штрафов и пеней.

3. Переговоры по переносу выплат, если компания не может выполнить свои обязательства.

4. Списание кредиторской задолженности, если компании простили долг или компания-кредитор ликвидирована»

Показатели кредиторской задолженности

Для анализа кредиторской задолженности важно периодически рассчитывать показатели оборачиваемости и соотношения дебиторской и кредиторской задолженности.

Коэффициент оборачиваемости

Показывает, сколько оборотов успевает сделать кредиторская задолженность за период. Рассчитывается как отношение выручки к среднему размеру кредиторской задолженности.

Выручка — это деньги, полученные компанией от основной деятельности: продажи товаров и оказания услуг.

Коэффициент оборачиваемости КЗ = Выручка : Кредиторская задолженность (ср)

Кредиторская задолженность (ср) = (КЗ на начало периода + КЗ на конец периода) : 2

Длительность оборота = Период : Коэффициент оборачиваемости

Рассчитать можно как оборачиваемость в целом по бизнесу, так и по конкретному поставщику.

Пример

У компании «Дельта» размер кредиторской задолженности на начало года — 100 000 рублей, на конец года — 60 000 рублей, выручка — 800 000 рублей.

Кредиторская задолженность (ср) = (100 000 + 60 000) : 2 = 80 000 (руб.)

Коэффициент оборачиваемости = 800 000 : 80 000 = 10 (раз)

Длительность оборота = 365 : 10 ≈ 37 (дней)

Показатели оборачиваемости кредиторской задолженности не имеют какой-то нормы, их нужно отслеживать в динамике. Увеличение коэффициента оборачиваемости говорит о том, что компания быстрее платит кредиторам. Уменьшение коэффициента показывает как сложности с оплатой обязательств, так и то, что компании удается договориться о большей отсрочке или увеличить предоплаты от клиентов.

Соотношение дебиторской и кредиторской задолженности

Дебиторская задолженность — это деньги, которые должны компании контрагенты. Более подробно о ней рассказано в этой статье. Оптимально, если дебиторская и кредиторская задолженность одинаковы по размеру и показатель равен единице. Для расчета соотношения дебиторская задолженность, как и кредиторская, берется в среднем за период.

Соотношение = Дебиторская задолженность (ср) : Кредиторская задолженность (ср)

Если показатель больше единицы, это говорит о том, что оборотный капитал «уходит» из компании. Если меньше — существует угроза финансовой устойчивости бизнеса.

Пример

Дебиторская задолженность компании «Дельта» в среднем за год составляет 100 000 рублей.

Соотношение = 100 000 : 80 000 = 1,25.

Объем дебиторской задолженности на 25% превышает кредиторскую. Финансовое положение бизнеса неустойчиво.

Матвей Лассаль, основатель компании KIMI:

«В нашей компании специалисты получают зарплату два раза в месяц: пятнадцатого и тридцатого числа. Пятнадцатого — за проекты, выполненные в первой половине прошлого месяца, а тридцатого — за вторую половину прошлого месяца. Таким образом, кредиторская задолженность по зарплате в нашей компании равна одному месяцу. Это дает возможность сокращать риски: несмотря на возможные задержки от клиентов, мы не попадаем в кассовые разрывы, и в течение месяца можем ждать деньги от клиента. Благодаря этому у нас нет задержек по зарплате.

Главная цель кредиторской задолженности в нашем бизнесе — сократить риски по выплатам дебиторской задолженности.

Оборачиваемость дебиторки должна быть короче, чем у кредиторки. Нужно добиться того, чтобы компания сначала получала деньги, а потом оплачивала расходы, входящие в себестоимость. Нашим клиентам мы рекомендуем брать отсрочку по платежам перед поставщиками, чтобы компании сначала продавали товар, а потом платили поставщику. Когда у нас есть отсрочка перед поставщиком, на масштабирование уходит меньше ресурсов»

Источник https://sergeytereshkin.ru/blog/debitorskaya-zadolzhennost-kak-sposob-investirovaniya

Источник https://www.klerk.ru/blogs/moedelo/504022/

Источник https://planfact.io/blog/posts/upravlenie-kreditorskoj-zadolzhennostyu