Что такое портфельная теория Марковица. Рассказывает персональный брокер

Персональные брокеры помогают разобраться, как сформировать долгосрочный портфель и не отвлекаться на новостной шум. В первой публикации речь шла про инвестиционный риск, во второй — про методы риск-менеджмента. Пришел черед обсудить портфельную теорию Марковица, за которую знаменитый экономист получил Нобелевскую премию.

На тарифе Консультант по управлению капиталом персональный брокер — это тот, кто обеспечивает профессиональное сопровождение инвестиций: составляет для клиента финансовый план, помогает сформировать портфель и сопровождает на всем пути инвестирования к достижению целей.

Аяз Вильданов, Персональный брокер

Сегодня мы поговорим о портфельной теории Марковица.

Гарри Марковиц — американский экономист. В середине ХХ века он написал статью «Выбор портфеля» о рисках, доходности и взаимозависимости инструментов инвестирования. Ее основная идея заключалась в том, что риск нужно рассматривать относительно портфеля в целом, а не относительно отдельно взятых ценных бумаг. Статья стала отправной точкой для современной портфельной теории, а Марковиц получил Нобелевскую премию.

Рассмотрим подробнее его подход. Взаимозависимость инвестиций по-другому называется корреляцией. Допустим, динамика цен двух активов совпадает на каждом промежутке времени. Тогда значение их корреляции равно единице. Это идеальная положительная корреляция.

Теперь представим, что в каждом периоде времени динамика цен прямо противоположна. Тогда значение корреляции таких активов будет равняться «-1». Это идеальная отрицательная корреляция.

Две инвестиции могут иметь любую корреляцию от «-1» до «+1» в отношении друг друга.

Идем дальше. Одни и те же факторы могут позитивно влиять на одну отрасль и негативно — на другую.

Например, при росте цен на нефть акции большинства нефтедобывающих компаний демонстрируют рост. При этом акции авиаперевозчиков могут терять в стоимости из-за повышения цен на топливо. В этом примере выделим положительную корреляцию между ценой на нефть и акциями нефтедобытчиков. В то же время корреляция между нефтью и стоимостью акций авиаперевозчиков будет отрицательной.

Чем больше в портфеле активов с отрицательной корреляцией, тем меньше риск получения убытков.

Подведем итог. Гарри Марковиц в своей статье рассказал об оптимальном соотношении риска и доходности. В рамках правильно подобранного портфеля риски снижаются за счет низкой и отрицательной корреляции инструментов. Принципы, заложенные Марковицем, легли в основу современной портфельной теории, о которой мы поговорим в следующий раз.

Если у вас есть портфель ценных бумаг стоимостью от 3 млн руб., рекомендуем провести аудит — это бесплатно. Вы получите профессиональное мнение персонального брокера, основанное на аналитике Argus Research и BCS Global Markets.

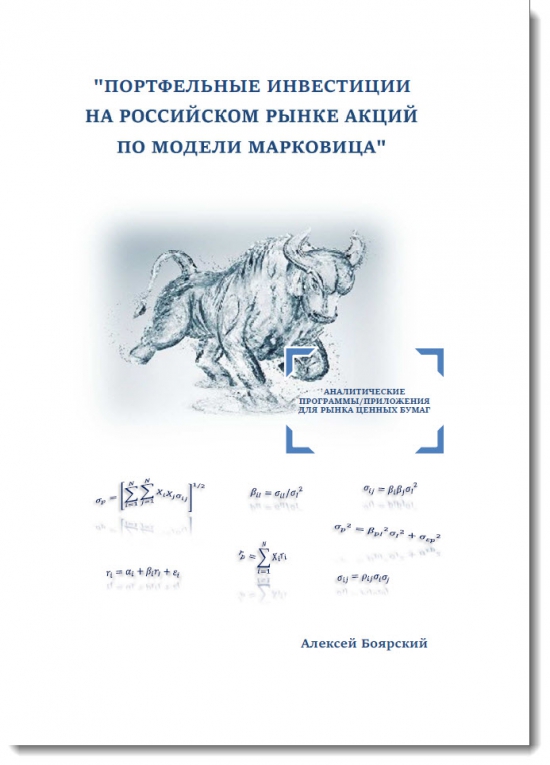

Марковиц. Портфельные инвестиции на российском рынке акций по модели Марковица

Добрый день, уважаемое сообщество трейдеров, инвесторов и всех кто интересуется рынком ценных бумаг!

В 1952 г. Гарри Марковиц — выдающийся экономист, лауреат Нобелевской премии, опубликовал свою фундаментальную работу «Portfolio Selection«, которая и сейчас является основой подхода к инвестициям с точки зрения современной теории формирования портфеля ценных бумаг.

В чём был основной смысл его работы?

Подход Марковица к формированию портфеля ценных бумаг даёт инвестору возможность одновременно максимизировать ожидаемую доходность и минимизировать риск. Инвестор должен оценить указанные параметры по каждому портфелю, а затем выбрать «лучший» из них, основываясь на их соотношении.

Данный процесс в действительности является не простым для любого инвестора, особенно не простым он был в то время, когда Гарри Марковиц опубликовал свою работу.

Мной была предпринята попытка сделать этот процесс не просто простым, а очень простым.

Используемые формулы, при расчете оптимального портфеля при этом не являются сложными сами по себе, но над процессом их компоновки в целях получения конечного результата, конечно, пришлось потрудится.

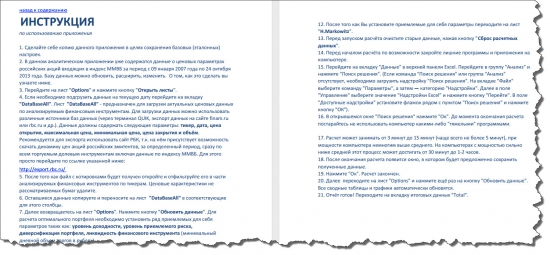

В качестве исходных данных для выбора оптимального портфеля акций на российском рынке ценных бумаг были взяты акции входящие в расчет основного индекса Московской Биржи — Индекса ММВБ. А это 50 наиболее ликвидных и капитализированных ценных бумаг на российском рынке акций. Исторический период для анализа по рассматриваемым инструментам был выбран с 09 января 2007 года по 24 октября 2013 года.

Считаю необходимым сказать, что я решил добавить к базовым параметрам, таким как ожидаемая доходность и риск, ещё два дополнительных параметра — ликвидность инструмента и возможность диверсификации вложений. Тем самым нагрузив формулы ещё несколькими составляющими.

А что из этого получилось, хотел бы Вам продемонстрировать.

Созданный алгоритм расчета оптимального портфеля акций получил своё выражение в созданном мной приложении, в Microsoft Office Excel*, под названием — «Портфельные инвестиции на российском рынке акций по модели Марковица«.

Забегая вперед скажу, что текущая функциональность приложения, для любого пользователя, сводится к тому, что единственным труднозатратным моментом в его работе является загрузка необходимых ценовых базовых параметров рассматриваемых бумаг. Но используя при этом имеющиеся открытые базы данных о ценах тех или иных инструментов, назвать это проблемным моментом, конечно, нельзя. На саму загрузку данных о всех инструментах может уйти не больше 15-20 минут.

А дальше Вы запускаете автоматический механизм расчета определения оптимального портфеля и наслаждаетесь полученным результатом.

При этом, чтобы запустить процесс расчета необходимо определить для себя четыре простых параметра:

После запуска расчета и получения результата необходимо нажать кнопку «обновить данные» и все показатели и графики будут автоматически обновлены!

Вы сможете увидеть в приложении динамику всех инструментов участвующих в расчете, независимо от попадания тех или иных инструментов в перечень бумаг составляющих оптимальный портфель, исходя из заданных Вами параметров. Бумаги, которые попадают в оптимальный портфель автоматически будут иметь определенную цветовую окантовку.

В приложении «Портфельные инвестиции на российском рынке акций по модели Марковица» Вы также найдете массу интересных вспомогательных показателей.

Также отдельно от общих представленных показателей финансовых инструментов Вы сможете увидеть все параметры характеризующие риски рассматриваемых ценных бумаг.

Ряд сводных итоговых таблиц также представлен в приложении.

Немного о технических характеристиках приложения:

В журнале сделок настроен удобный, быстрый переход от одной страницы к другой за счет внутренних гиперссылок.

Гиперссылки к графикам позволят быстро перейти к нужной сводной таблице на базе которых они построены.

В наличии подробная инструкция для работы с приложением.

Всего в приложении 65 различных графиков, более 75 сводных таблиц и все четко структурированы.

Приложение настроено так, что Вы легко сможете распечатать все листы (нет необходимости специально форматировать их), чтобы делать для себя специальные папки куда вы можете подшивать Ваши расчеты и т.д. и т.п. Все страницы пронумерованы.

Также Вы сможете, при желании, преобразовать его в удобный, читаемый PDF формат (при наличии специальной программы для создания PDF файлов).

Для наглядности я выложил итоговый файл с данными в открытом доступе, преобразованный в PDF формат, на общем диске. Вы можете пройти по ссылке посмотреть либо скачать:

Все формулы в приложении «Портфельные инвестиции на российском рынке акций по модели Марковица» открыты так, что Вы можете заглянуть в глубь самих расчетов в части использованных в приложении различных показателей.

При желании исходную базу данных приложения о ценовых параметрах, уже включенных в него финансовых инструментов, можно изменить, расширить (как по перечню рассматриваемых бумаг, так и по горизонту их исследования) и конечно же периодически обновлять приложение на текущую дату.

Изменение и расширение списка акций займет немного больше времени, чем просто загрузка новых данных, но оно того стоит.

«Портфельные инвестиции на российском рынке акций по модели Марковица» — это прекрасный инструмент для профессионального подхода к инвестированию на рынке ценных бумаг.

Будьте самостоятельным профессиональным управляющим на рынке ценных бумаг!

Если Вас заинтересовало приложение «Портфельные инвестиции на российском рынке акций по модели Марковица«, то его можно приобрести либо на сайте:

Либо в качестве альтернативного варианта для приобретения Вы можете обратиться ко мне письмом на адрес alexeyboyarskiy@gmail.com

Подход Марковица к формированию портфеля ценных бумаг имеет много сторонников, но у него есть и не мало тех, кто критически подходит к данному способу инвестирования. Но надо признать тот факт, что использование подхода Марковица при инвестировании своих финансовых средств на рынке ценных бумаг гораздо эффективней принятия решения о вложении в те или иные финансовые инструменты путём «подбрасывания монеты вверх».

Всем удачной торговли!

Для тех, кто приобретет указанное приложение и захочет расширить перечень рассматриваемых акций по модели Марковица, но при этом не будет иметь желание делать это самостоятельно, я готов буду рассмотреть возможность расширения списка анализируемых бумаг ещё на 50 инструментов за дополнительную плату в размере 700 рублей сверх цены самого приложения.

* Для корректной работы журнала необходима версия Excel 2010 и выше.

- Ключевые слова: , ,

- 09 ноября 2013, 19:04

Михаил Ростов Папа, что в этом пошлого? человек сделал хорошую интересную и полезную между прочим работу и хочет ее продать. за небольшие совсем деньги.

- 09 ноября 2013, 19:45

топикстартер — для привлечения внимания очень вам советую в самом начале поста привести график — индекс ммвб vs результат портфеля по марковицу на росс. рынке — за 10 лет допустим.

а потом уже все пояснения.

- 09 ноября 2013, 19:46

- 09 ноября 2013, 19:49

- 09 ноября 2013, 19:38

Stas Ivanov,

- 09 ноября 2013, 19:58

Stas Ivanov, не соглашусь — очень вредная вещь, привязка только к цене акции странное отклонение в логике…

теория Марковица «Portfolio Selection» основана на коэфф. альфа, бетта — хорошо характеризуют прошлое, но для меня это сродни ТА, только тут очень активно представляется как ФА…

- 11 ноября 2013, 12:35

За последние 50 лет самыми революционными инвестиционными идеями стали те, которые получили название современной финансовой теории. Этот тщательно продуманный набор идей сводится к одному простому и обманчивому практическому заключению: изучать индивидуальные инвестиционные возможности ценных бумаг — напрасная трата времени. Такая точка зрения подразумевает, что бросить кости и случайным образом выбрать ценные бумаги для портфеля будет намного выгоднее размышлений о том, разумны ли возможности отдельных инвестиционных инструментов.

Одним из основных догматов современной финансовой теории является современная портфельная теория. Она утверждает, что смягчить собственный риск той или иной ценной бумаги можно путем диверсификации портфеля, т.е. формализуется народная мудрость «не класть все яйца в одну корзину». Оставшийся в итоге риск — единственный, за который инвесторы получат вознаграждение, говорит теория.

Оставшийся риск можно измерить простым математическим средством, так называемой бетой, которая показывает, насколько волатильна ценная бумага по отношению к рынку. Бета хорошо определяет риск волатильности ценных бумаг, торгуемых на эффективных рынках, где данные о публично торгуемых акциях быстро и точно выражаются в ценах. В современной финансовой истории правила диктуют эффективные рынки.

Эти идеи не только снискали уважение тепличных академиков, в колледжах, университетах, школах бизнеса и школах права, но и многие специалисты фондового рынка считают, что цены на фондовом рынке точно отражают исходные величины, что единственный существенный риск — это волатильность цен, а лучший способ его избежать — инвестировать в диверсифицированную группу акций.

Целое поколение получивших степень МВА и докторов права под влиянием современной финансовой теории рискует выучить неверные уроки и пропустить самые важные.

Особенно ценный урок современной финансовой теории берет начало в распространении страхования инвестиционного портфеля — компьютеризированной технологии для корректировки портфеля в условиях падающих рынков. Беспорядочное страхование портфелей способствовало приближению краха фондового рынка еще в октябре 1987 г. и падению рынка в октябре 1989 г.

Современная финансовая теория не могла объяснить ни последующую волатильность рынка, ни огромное количество других явлений, связанных с поведением акций компаний с невысокой капитализацией, акций, дающих высокий дивидендный доход, или акций с низким соотношением цены и прибыли. Piece de resistance неэффективности рынка стал мыльный пузырь Интернета и информационных технологий в США, который лопнул в конце 1990-х — начале 2000-х, что было отмечено резким изменением курсов акций, перепадом настроений участников рынка — от эйфории до депрессии — без малейшей связи со стоимостью бизнеса.

Энтузиасты современной финансовой теории все еще настаивают на том, что лучшая стратегия для инвестора — это диверсифицировать, опираясь на значение бета, или наугад и постоянно корректировать свой портфель инвестиций.

Но лучше пренебречь современной финансовой теорией и другими псевдосовременными взглядами рынка и заняться инвестиционной деятельностью. Лучше всего это сделать с помощью долгосрочных инвестиций в индексные фонды либо путем трезвого анализа компаний, которые инвестор в состоянии оценить. При таком мышлении существенным риском будет не бета или волатильность, а возможность потерь.

Оценка такого рода инвестиционного риска потребует размышлений о руководстве компании, ее продуктах, конкурентах и уровне задолженностей. Вопрос в том, будет ли прибыль от инвестиций после выплаты всех налогов, по крайней мере, равна покупательной способности первоначальных инвестиций плюс справедливая ставка дохода. Прежде всего, следует учесть такие факторы, как долгосрочные экономические показатели компании, качество и честность ее руководства и будущие ставки налогообложения и инфляции. Возможно, эти факторы не совсем конкретны, особенно по сравнению с притягательной точностью бета и других премудростей типа тех. анализа, но дело в том, что рассмотрение этих вопросов неизбежно, если только инвестор не желает себе навредить.

Абсурдность беты, в том, что «акция, стоимость которой резко падает по отношению к рынку… становится «рискованнее» при более низкой цене, чем она была при более высокой», — вот как бета определяет риск. Точно так же бета не может различить риски, заложенные в «специализированной игрушечной компании, продающей каменных зверушек или обручи с другой игрушечной компании, чей основной продукт — «Монополия» или Барби». Обычные инвесторы могут провести такие различия, поразмыслив над потребительским поведением и над тем, как конкурируют компании по производству потребительских товаров, а также могут рассчитать, когда существенное падение курса акций показывает возможность совершения покупки.

В противовес современной финансовой теории инвестиционная деятельность разумного инвестора не ограничивается диверсификацией. Она может потребовать даже концентрации, если не портфеля, то, по крайней мере, сознания его владельца. Говоря о концентрации портфеля, следует вспомнить Кейнса, который был не только блестящим экономистом, но и мудрым инвестором и считал, что инвестору следует вкладывать большие суммы в две или три компании, которые он знает и руководству которых можно доверять. С этой точки зрения риск возрастает, когда инвестиции и инвестиционное мышление слишком поверхностные. Стратегия финансовой и умственной концентрации может снизить риск, увеличив как глубину представлений инвестора о компании, так и уровень комфорта в отношении основных показателей компании до покупки.

Мода на бету страдает от невнимания к «основному принципу: лучше быть почти правым, чем абсолютно ошибаться». Долгосрочный успех инвестиционной деятельности зависит не от изучения беты и сохранения диверсификации портфеля, а от понимания, что быть инвестором — значит, управлять собственным делом. Перекомпоновка портфеля через покупку и продажу акций, направленная на достижение желаемого показателя бета-риска, делает долгосрочный инвестиционный успех невозможным. Такое «порхание с цветка на цветок» связано с огромными операционными издержками в форме спрэдов, вознаграждений и комиссионных, не говоря уже о налогах. Назвать кого-то, кто активно торгует на рынке, инвестором— «все равно, что назвать кого-то, кто часто заводит случайные связи, романтиком». Инвестиционная деятельность переворачивает народную мудрость современной финансовой теории с ног на голову: вместо призыва «не класть все яйца в одну корзину» мы получаем совет Марка Твена из «Простофили Вильсона»: «Клади все яйца в одну корзину, но… береги корзину!»

Основоположник стоимостного инвестирования Бен Грэхем раскрыл практически самую глубокую и мудрую инвестиционную стратегию в истории: она отвергает преобладающий, но ошибочный образ мыслей, где уравнивается цена и стоимость. Грэхем считал, что цена — это то, что платишь, а стоимость — то, что получаешь. Эти категории редко совпадают, но немногие замечают разницу.

Чтобы успешно заниматься инвестиционной деятельностью, вам нет необходимости разбираться в понятиях «коэффициент бета», «эффективный рынок», «современная портфельная теория», «опционное ценообразование» или «развивающиеся рынки». Скорее всего, незнание всех этих терминов принесет вам только пользу. Конечно, такому подходу не обучают в большинстве школ бизнеса. Наоборот, все вышеперечисленное занимает важное место в учебных планах по предмету «финансы». Мне же кажется, что будущим инвесторам необходимо тщательно изучить лишь два курса — «как правильно оценить деятельность компании» и «как относиться к рыночным ценам».

Научная электронная библиотека

Во второй половине ХХ в. в экономике развитых стран произошли кардинальные изменения, связанные с бурным наращиванием инвестиций, в т.ч. портфельных — ценные бумаги, акции, облигации, долговые обязательства. Вместо отдельных изолированных региональных финансовых рынков возник единый международный финансовый рынок. Традиционный набор финансовых инструментов (иностранная валюта, акции и облигации предпринимательств, государственные облигации) дополняли «походные» инструменты: депозитарные расписки, форвардные контракты, фьючерсы на товары, опционы, варранты, фондовые индексы, свопы на процентные ставки. Эти инструменты дают возможность реализовать все стратегии управления доходностью и риском финансовых соглашений, которые отвечают индивидуальным потребностям инвесторов, требованиям управляющих активами, спекулянтов и игроков на финансовом рынке.

Традиционный подход в инвестировании содержит два существенных недостатка:

1) основное внимание сосредоточено на анализе поведения отдельных активов (акций, облигаций);

2) основная характеристика актива — доходность, а риск не получал четкой оценки.

Такой подход назван в финансовой теории «первичным этапом развития теории инвестиций».

Эта проблема стала предметом исследования Г.-М. Марковица.

Марковиц (Markowitz) Гарри-Макс (род. в 1927) — американский экономист, лауреат Нобелевской премии (1990). Родился в г. Чикаго. По окончании Чикагского университета (1947) исследовал проблемы экономической теории, увлекся трудами Дж. Маршака, М. Фридмана и Л. Севиджа. Магистерская диссертация (1950) посвящена изучению возможности внедрения математических методов в анализе фондовых рынков.

В Комиссии Каулза при Чикагском университете под руководством будущего лауреата Нобелевской премии Т.-Ч. Купманса начал разрабатывать концепцию «портфелей ценных бумаг». На протяжении 1952-1960 гг. и 1961-1963 гг. занимался исследовательской работой в фирме «RAND Corp.» , где изучал технику оптимизации у Дж. Данцига. С этих пор — технический директор «Consolidated Analysis Centre Ltd.» (1963-1968), возглавлял исследовательскую группу в (1974-1983). В 1960-1962 гг. он — вице-президент Института наук управления. На протяжении 1958-1969 гг. — профессор Калифорнийского университета в г. Лос-Анджелес и с 1982 г. — профессор Нью-Йоркского университета. Г.-М. Марковиц — известный специалист по компьютерному программированию, один из основоположников теории финансов, экономической науки, которая закладывает основы прикладной дисциплины — финансового управления фирмой.

В 1982 г. Г.-М. Марковиц был избран президентом Американской финансовой ассоциации. Он воспитал много хороших экономистов-финансистов; преподавал в Барух-колледже при Нью-Йоркском университете.

Г.-М. Марковиц — член Американской академии искусств и наук, почетный профессор Нью-Йоркского университета.

В статье «Выбор портфеля» (1952), от которой берет начало современная теория портфельных инвестиций, Г.-М. Марковиц предложил математическую модель формирования оптимального портфеля ценных бумаг, а также методы построения таких портфелей в разных условиях. Рассмотрев общую практику диверсификации портфеля, он показал, как инвестор может снизить риск портфеля путем выбора некоррелируемых акций. Эта статья положила начало современной теории портфельных инвестиций.

Современная теория портфельных инвестиций — количественный анализ, который касается подбора портфельных инвестиций и управления рисками.

В модели Г.-М. Марковица для расчета соотношения между риском инвестиций и их ожидаемой доходностью используется распределение вероятностей. Ожидаемая доходность портфеля ценных бумаг определяется как среднее значение распределения вероятностей, а риск — как стандартное отклонение возможных значений доходности от ожидаемого.

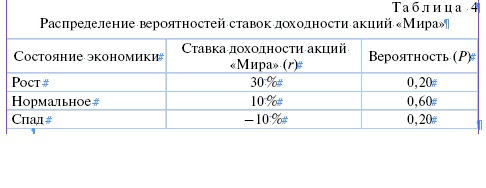

Для примера рассмотрим компанию «Мир». Допустим, гражданин купил акции «Мира» по цене $ 100 за акцию и планирует владеть ими в течение года. Доходность (r) — это сумма двух компонентов: дивидендной доходности и доходности вследствие изменения курса акций.

или r = дивидендный компонент доходности + ценовой компонент доходности.

Если гражданин, купив акции «Мира», рассчитывает, что дивидендный компонент будет равен 3 %, ценовой компонент составит 7 %; значит, ожидаемая ставка доходности будет равна 10 %, (r = 3 % + 7 % = 10 %).

Допустим, что в зависимости от состояния экономики акции «Мира» могут принести разную доходность. Если в следующем году экономика будет расти, то объемы продаж и прибыль компании тоже вырастут и, соответственно, ставка доходности инвестиций в акции «Мира» будет равняться 30 %. Если же в экономике наблюдается спад, то ставка доходности составит 10 %, то есть акционер понесет убытки. Если экономическое состояние останется неизменным, то фактическая доходность будет равняться 10 % (табл. 4).

Распределение вероятностей означает: за вложенные деньги в акции «Мира» возможна 10-процентная доходность. Вероятность этого в три раза превышает вероятность получения двух других значений доходности — 10 % и 30 %. Ожидаемая ставка доходности определяется как:

Е(r) = Р1r1 + Р2r2 + . + Рnrn;

Использовав эту формулу к предложенному примеру, просчитаем ожидаемую ставку доходности акций «Мира»:

Е(r) = 0,2∙30 % + 0,6∙10 % + 0,2∙(-10 %) = 10 %.

Стандартное отклонение доходности как мера риска определяется:

s = корень квадратный суммы прибылей вероятностей, умноженная на возведенную в квадрат разницу возможной доходности и ожидаемой (средней) доходности;

s = корень квадратный из [Р1(r1 — Е (r))2 + Р2(r2 — Е(r))2 +. Рn(rn — Е(r)2];

Чем больше стандартное отклонение, тем выше показатель изменчивости акций. Стандартное отклонение для безрисковых инвестиций, которые дадут 10 % доходности, равно нулю.

s = корень квадратный из 1,0∙(10 % — 10 %)2 = 1,0∙(0,0) = 0.

Стандартное отклонение для акций «Мира» равно:

s = корень квадратный из [(0,2)(30 % — 10 %)2 + (0,6)(10 % — 10 %)2 + (0,2)(-10 % — 10 %)2];

s = 12,65 %.

Полученные результаты исследований Г.-М. Марковица сразу перевели задачу выбора оптимальной инвестиционной стратегии на точный математический язык. Именно он первым обратил внимание на общепринятую практику диверсификации портфелей и подсказал инвесторам, как можно уменьшить стандартное отклонение доходности портфеля, выбирая акции, цены на которые меняются. С математической точки зрения полученная оптимизационная стратегия принадлежит к задачам квадратичной оптимизации при линейных ограничениях. (Для этих задач разработано большое количество эффективных алгоритмов).

Г.-М. Марковиц разработал основные принципы формирования портфеля. На этих принципах базируется много работ, описывающих связь между риском и доходностью. Однако работы ученого не привлекли особого внимания экономистов-теоретиков и практиков. В 50-е годы введение теории вероятности в финансовую теорию было сложным делом. К тому же низкий уровень вычислительной техники и сложность предложенных Г.-М. Марковицем алгоритмов, процедур и формул остановили реализацию его идей.

Влияние портфельной теории Г.-М. Марковица усилилось после появления в конце 50-х — начале 60-х годов работ Дж. Тобина по аналогичным темам. Однако в их подходах есть существенные различия. Г.-М. Марковиц исследует проблему в плоскости микроэкономического анализа и акцентирует внимание на поведении отдельного инвестора, который формирует оптимальный, с его точки зрения, портфель на основе собственной оценки доходности и риска выбранных активов. К тому же от начала модель Г.-М. Марковица касалась преимущественно портфеля акций, то есть рисковых активов.

Дж. Тобин предложил включить в анализ также безрисковые активы, например, государственные облигации. Его подход — макроэкономический, поскольку объектом его изучения является разделение совокупного капитала в экономике на две формы: наличную (денежную) и безналичную (в виде ценных бумаг). Г.-М. Марковиц настаивает не на экономическом анализе исходных постулатов теории, а на математическом анализе их последствий и разработке алгоритмов решения оптимизационных задач. Дж. Тобин акцентирует внимание на анализе факторов, которые вынуждают инвесторов формировать портфели активов, а не держать капитал в какой-либо одной, например, наличной, форме. Кроме того, Дж. Тобин проанализировал адекватность количественных характеристик активов и портфелей. Это является основой исходных данных теории Г.-М. Марковица. Возможно, поэтому Дж. Тобин получил Нобелевскую премию на девять лет раньше.

Новый этап в развитии инвестиционной теории был связан с моделью оценки капитальных активов, или САРМ (capital asset pricing model), разработанной учеником Г.-М. Марковица В.-Ф. Шарпом.

Шарп (Sharpe) Уильям-Форсис (род. в 1934) — американский экономист, лауреат Нобелевской премии (1990). Родился в г. Бостоне (штат Массачусетс, США). Учился в Калифорнийском университете. В 1954 г. получил диплом бакалавра. В 1958 г. — степень магистра.

С 1956 г. он занимался исследовательской работой в фирме «RAND Corp.» вместе с Г.-М. Марковицем. В 1961 г. защитил докторскую диссертацию по проблемам экономики трансфертных цен. На протяжении семи лет преподавал финансы в Школе бизнеса при Вашингтонском университете. В 1968-1970 гг. — профессор Калифорнийского университета. Принимал участие в эксперименте по созданию Школы общественных наук; в 1970-1989 гг. — профессор финансов Стэнфордского университета.

В.-Ф. Шарп — автор нескольких книг: «Экономическая теория компьютеров» (1969), «Портфельная теория и рынки капиталов» (1970), «Капиталовложения» (1978), «Инструменты размещения активов» (1985), «Основы капиталовложений» (1989) и др. его фундаментальные работы взяты за основу учебников по экономике финансов во всех развитых странах. Идея САРМ преподается в каждой школе бизнеса, а специалисты финансовых рынков с ее помощью варьируют степень риска за счет займов и кредитов.

В 1980 г. У.-Ф. Шарп был избран президентом Американской финансовой ассоциации. Он — почетный профессор Стэнфордского университета.

Формулируя модель, У.-Ф. Шарп исходил из того, что абсолютно надежных акций или облигаций не бывает. Все они в определенной мере связаны с риском для корпорации: она может получить большой доход или остаться без ничего. Развивая подход Г.-М. Марковица, он поделил теорию портфеля ценных бумаг на две части. Первая — систематический (не диверсифицированный) риск для актива акций, вторая — несистематический (диверсифицированный). Для обычной акции систематический риск всегда связан с изменениями стоимости ценных бумаг, которые вращаются на рынке. Другими словами, доходность одной акции постоянно колеблется около средней доходности всего актива ценных бумаг. Этого никак не избежать, потому что действует «слепой» механизм рынка. Несистематический риск связан с влиянием всех других факторов, специфических для корпорации, которая выпускает в оборот ценные бумаги.

У.-Ф. Шарп определил коэффициенты реакции цен акций или облигаций на изменения рыночной конъюнктуры: «альфа» (разница между средней доходностью ценной бумаги или портфеля ценных бумаг и равновесной ожидаемой доходностью, которая определяется ценовой моделью рынка капитала) и «бета» (показывает чувствительность доходности ценных бумаг к измерению доходности рыночного портфеля). Ученый вывел формулу расчета сравнительной степени риска ценных бумаг на основе «линии эффективности рынка заемного капитала» (суть ее заключается в такой взаимосвязи: в соответствии с САРМ в состоянии равновесия премия за риск какой-либо бумаги равна определенному значению коэффициента «бета», умноженному на премию за риск всего рыночного портфеля).

Особенностью систематического риска является то, что увеличение количества акций или облигаций не устраняет риск. Однако растущее приобретение ценных бумаг может устранить несистематический риск. Отсюда выходит, что вкладчик не может избежать риска, связанного с колебаниями конъюнктуры фондового рынка. Значит, возникает задача формирования портфеля: уменьшение риска путем приобретения разных ценных бумаг таким способом, чтобы факторы, специфические для отдельных корпораций, уравновешивали друг друга. Благодаря этому доходность портфеля приближается к средней для всего рынка, однако достичь ее непросто.

На основе этой модели У.-Ф. Шарп предложил упрощенный метод выбора оптимального портфеля, который сводил задачу квадратичной оптимизации к линейной. Такое упрощение дало возможность внедрить на практике методы портфельной оптимизации. До 70-х годов развитие программирования, совершенствование статистической техники оценки коэффициентов «альфа» и «бета» отдельных ценных бумаг и индекса рынка в целом обусловили появление первых пакетов программ для решения задач управления портфелем ценных бумаг.

Выводы У.-Ф. Шарпа известны как модели оценки долгосрочных активов, которые предусматривают, что на конъюнктурном рынке ожидаемая премия за риск меняется прямо пропорционально коэффициенту «бета». Другими словами, он развил положения Г.-М. Марковица о выборе оптимальных инвестиционных портфелей.

Научный вклад Шарпа в портфельную теорию раскрывают несколько принципов:

1. Инвесторы отдают преимущество высоко ожидаемой доходности инвестиций и низкому стандартному отклонению. Портфели обычных акций, обеспечивающие наивысшую ожидаемую доходность при данном стандартном отклонении, являются эффективными.

2. Чтобы определить предельное влияние акции на риск портфеля, необходимо учесть не риск акции самой по себе, а ее вклад в риск портфеля. Этот вклад зависит от чувствительности акции к изменениям стоимости портфеля.

3. Чувствительность акции к изменениям стоимости рыночного портфеля определяется показателем «бета». Значит, «бета» измеряет и вклад акции в риск рыночного портфеля.

4. Если инвесторы могут брать займы или давать кредиты по безрисковой процентной ставке, то им следует всегда иметь комбинацию безрисковых инвестиций и портфель обычных акций. Состав такого портфеля акций зависит только от того, как инвестор оценивает перспективы каждой акции, а не от его отношения к риску. Если инвесторы не имеют дополнительной информации, то им следует сформировать такой же портфель акций, как и у других, то есть рыночный портфель ценных бумаг.

Сегодня модель Г.-М. Марковица используют преимущественно на первом этапе формирования портфеля активов при распределении инвестированного капитала в разные типы активов: акции, облигации, недвижимость. На втором этапе, когда капитал, инвестированный

в конкретный сегмент рынка активов, распределяется между отдельными конкретными активами, формирующими выбранный сегмент (то есть с конкретными акциями, облигациями), используют однофакторную модель У.-Ф. Шарпа.

В целом САРМ можно рассматривать как макроэкономическое обобщение теории Г.-М. Марковица. Основным результатом САРМ является установление соотношения между доходностью и риском актива для равновесного рынка. При этом важно, чтобы при выборе оптимального портфеля инвестор учел не «весь» риск, связанный с активом (риск, по Г.-М. Марковицу), а только его часть — систематический риск. Эта часть риска актива тесно связана с общим риском рынка в целом и количественно представлена коэффициентом «бета». Другая часть — несистематический риск — ликвидируется выбором соответствующего (оптимального) портфеля. Связь между доходностью и риском имеет линейную зависимость, а значит, правило «большая доходность означает большой риск» подтверждается.

САРМ была подвергнута жесткой критике. Однако она остается самой влиятельной современной финансовой теорией. Более того, на ее основе американскими учеными Ф. Блэком и М.-С. Скоулзом была выведена формула ценообразования на опцион (разновидность ценной бумаги; контракт между двумя лицами, согласно которому одна сторона дает право другой купить определенный актив за определенную цену в пределах конкретного периода (опцион «кол») или право продать (опцион «пут»)).

Скоулз (Scholes) Майрон-Сэмюэл (род. в 1941) — американский экономист, лауреат Нобелевской премии (1997). Родился в г. Тимминси (провинция Онтарио, Канада). Закончил университет Мак-Мастера в г. Гамильтоне (1962). Работал младшим компьютерным программистом. Учился в аспирантуре Чикагского университета.

Работая над докторской диссертацией «Анализ гипотезы конкурентных рынков: рынки новых и вторичных ценных бумаг», М.-С. Скоулз исследовал ценообразование финансовых активов, арбитражные операции на разных биржах, пытался определить форму кривой спроса в торговле ценными бумагами.

В 1968 г. М.-С. Скоулз защитил докторскую диссертацию и работал в должности ассистента профессора финансов в Слоан-школе менеджмента Массачусетского технологического института. Здесь он познакомился с Ф. Блэком, сотрудничал с Р.-К. Мертоном, опубликовал первые научные работы — «Рынок ценных бумаг: замещение при ценовом давлении и эффекты информирования о ценах на акции» (1972), «Связь между обусловленным рынком и учетом ограниченных уровней риска» (в соавторстве с У. Бивер и П. Кеттлер) (1970), «Модель оценки рыночной стоимости активов: некоторые эмпирические тесты» (в соавторстве с Ф. Блэком и М. Дженсеном( (1972), «Нормы прибыли в условиях риска: обзор некоторых последних заявлений (с М.-Г. Миллером) (1972), «Оценка опционных контрактов и тест рыночной эффективности» (с Ф. Блэком) (1972).

Работая в Чикагском университете, опубликовал ряд актуальных научных трудов: «Налоги и оценка опционов» (1976), «Эффекты дивидендной доходности и дивидендная политика в ценообразовании и обороте простых акций» (с Ф. Блэком) (1974), «Оценка рисков при несинхронизированных данных» (с Дж. Уильямсом) (1978)., «Дивиденды и налоги» (с М.-Г. Миллером) (1978), «Оптимальная ликвидность активов в условиях персональных налогов» (с Дж. Константинидисом) (1980), «Исполнительные компенсационные налоги и стимулы» (с М.-Г. Миллером) (1981), «Дивиденды и налоги: некоторые эмпирические результаты»

(с М.-Г. Миллером) (1982).

В Стэнфордском университете, работая в должности профессора, продолжал исследования. Появляются новые работы в соавторстве

с М. Вольфсоном: «Налоги и компенсационное планирование» (1986), «Проблемы теории оптимальной структуры капитала» (1987), «Стоимость капитала и изменения в режимах налогообложения» (1988), «Эффективность изменений в законах о налогообложении деятельности по корпоративной реорганизации» (1990) и др.

В это же время ученый начал исследовать банковское инвестирование и соответствующие стимулы.

Работал специальным консультантом в инвестиционном банке «Salomon Brothers». В 1994 г. вместе с несколькими коллегами создал и возглавил хедж-фонд «Long Term Capital Management» (LTCM) с первичным капиталом в 10 млн. долларов США.

М.-С. Скоулз — почетный доктор Католического университета Лувена, Парижского университета и Университета Мак-Мастера.

Блэк (Black) Фишер (1938-1995) — американский математик и экономист. Родился в Вашингтоне. В 1959 г. закончил Физический колледж Гарварда, а в 1964 г. защитил докторскую диссертацию по прикладной математике «Дедуктивная вопросно-ответная система».

Основные исследования посвятил монетарной теории, разрабатывал разные варианты монетарной политики, деловых циклов, изучал гиперинфляционные явления, в частности, в контексте общего экономического равновесия, спекулятивное ценообразование.

Был профессором Чикагского университета, Массачусетского технологического института. Безвременная кончина помешала ему стать лауреатом Нобелевской премии 1997 г.

В отличие от акций и облигаций, которые выпускаются с целью получения денежных средств, опционы покупаются и продаются фирмами, чтобы защититься от неблагоприятных перемен на финансовом рынке. Именно потому, что стоимость опционов является исходной от стоимости других ценных бумаг, их называют «вторичными». Существование рынка вторичных ценных бумаг дает возможность его участникам, ожидающих в будущем каких-либо приобретений, или, наоборот, издержек, гарантировать себе определенный уровень прибыли или застраховаться от издержек, выше определенного уровня.

Функционирование опционов можно проследить на таком примере. Покупатель имеет в собственности европейский опцион «кол», который дает ему право купить одну акцию какой-либо фирмы за 50 долларов через три месяца. (Европейский опцион дает право купить или продать только в определенный срок, а американский предоставляет такую возможность в любое время до определенной даты). Если по окончании этого срока цена акции окажется ниже, чем 50 долларов, то никто не захочет заплатить такую сумму. В этом случае стоимость опциона покупателя равна нулю. Собственник просто выбросит его, не воспользовавшись своим правом. При этом его издержки ограничатся суммой, выплаченной продавцу опциона при оформлении контракта. Если же рыночная цена акции окажется выше, чем 50 долларов, собственнику опциона будет выгодно реализовать свое право покупки акции за 50 долларов. В таком случае стоимость опциона равна рыночной стоимости акции минус те 50 долларов, потраченные на покупку акции (то есть минус цена изготовления опциона). Таким образом, рост цены акции увеличивает стоимость опциона и уменьшает связанный с ним риск, а снижение цены акции создает противоположный эффект.

Любое вложение в опцион является более рискованным, чем вложение непосредственно в акции, поскольку риск, связанный с ним, меняется одновременно с изменением цены акции. Соответственно ожидаемая норма дохода на опцион ежечасно меняется в зависимости от изменения рыночной цены акции. Именно поэтому определение стоимости опционов с помощью стандартных формул казалось практически невозможным, а точная оценка этой стоимости на протяжении многих лет была не под силу экономистам. Все предыдущие (с 1900 г.) попытки определить стоимость вторичных ценных бумаг были неудачными из-за невозможности правильно рассчитать премию за риск (доход на рисковые вложения).

М.-С. Скоулз и Ф. Блэк осуществили прорыв в этой области, разработав метод определения стоимости опциона, который не требует использования конкретной величины премии за риск. Однако это не означает, что премии за риск нет: просто ее включают в цену акции. Именно эту идею они обосновали в работе «Ценообразование на опционы и пассивы корпораций» (1973), заложив в специальную формулу.

Проблемой оценки опционов занимался также Р.-К. Мертон.

Мертон (Merton) Роберт-Кокс (род в 1944) — американский экономист, лауреат Нобелевской премии (1997). Родился в г. Нью-Йорк. Учился в Колумбийском университете, где в 1966 г. получил диплом бакалавра гуманитарных наук, а потом изучал прикладную математику в Калифорнийском технологическом институте. В 1967 г. получил магистерскую степень. В Массачусетском технологическом институте защитил докторскую диссертацию «Модель динамического общего равновесия рынка активов и ее использование в ценообразовании капитальной структуры фирмы». Еще работая над диссертацией, начал преподавательскую деятельность, по результатам которой получил звание доцента, а потом — профессора. С 1987 г. Р.-К. Мертон — профессор финансов Высшей школы бизнеса при Гарвардском университете.

Его научно-практические интересы — сфера финансовой теории и практики, ценообразования вторичных ценных бумаг, риска корпоративных долгов, долгосрочных гарантий. Р.-К. Мертон является автором пяти книг: «Избранные научные труды П.-Э. Самуэльсона» (1972), «Финансирование на постоянной основе» (1990), «Факты в финансовой технике: прикладные исследования финансовой инновации» (1995) (в соавторстве), «Мировая финансовая система: функциональная перспектива» (1995) (в соавторстве), «Финансы» (2000) (в соавторстве, переведена на русский язык). Опубликовал свыше сотни научных статей.

С 1979 г. Р.-К. Мертон является научным сотрудником Национального бюро экономических исследований США. Он член Американской финансовой ассоциации; в 1986 г. был ее президентом, удостоен этой ассоциацией звания лучшего финансиста года. Член Американской академии искусств и наук, Национальной академии наук США, Эконометрического общества, почетный доктор Чикагского, Лозаннского, Парижского и других университетов. Кроме того, он является участником многих профессиональных и общественных организаций, редактором и членом редколлегий нескольких научных журналов.

Соглашаясь с допущением непрерывности осуществления операций с опционами и акциями, Мертон предложил поддерживать между ними абсолютно безрисковое соотношение. Он сделал обобщение, согласно которому рыночное равновесие не является обязательным условием для оценки опциона, будучи достаточным условием для него, если нет возможности осуществления арбитражных операций. Его статья «Теория рационального ценообразования опционов» (1973) также включала формулу Блэка-Скоулза и некоторые обобщения, например, он допустил стохастичность (случайность) процентной ставки.

Значит, формула Блэка-Скоулза определяет «справедливую стоимость» опциона. Она является незаменимой в принятии инвестиционных решений, но не гарантирует прибыли на опционных торгах. Концептуально эту формулу можно пояснить так: цена опциона «кол» = (ожидаемая цена акции) — (ожидаемая стоимость изготовления опциона). Математическое выражение её следующее:

где C — теоретическая оценка опциона «кол» (которую также называют премией); S — текущая цена акции; N — число акций; d — дивидендная доходность акции; L — страйк опциона; t — время экспирации (конца действия) опциона ( в годах); q — среднее квадратичное отклонение курса акции (корень из суммы квадратов отклонений); r — безрисковая процентная ставка; e — основа натурального логарифма (2,71828).

где ln — натуральный логарифм.

Формула основывается на возможности осуществления безрискового соглашения с одновременным использованием акции и выписанным на нее опционом. Стоимость (цена) такого соглашения должна быть равна стоимости безрисковых активов на рынке, а поскольку цена акции меняется со временем, то и стоимость выписанного опциона, обеспечивающего безрисковое соглашение, также должна соответствующим образом меняться. Таким способом можно получить оценку (вероятную) стоимости опциона.

Предложенная формула Блэка-Скоулза по своей значимости считается одним из известнейших вкладов в экономическую теорию за последние 30 лет, поскольку она создает предпосылки для эффективного управления риском, а значит, способствует осуществлению важнейшей функции финансового рынка — перераспределять риски в пользу тех его участников, которые готовы и способны рисковать. Однако сфера внедрения этой модели значительно шире. Используют ее для оценки страховых контрактов и гарантий, для принятия решений по инвестициям, для определения стоимости новых финансовых инструментов, а также создания таких инструментов на заказ с учетом возможных конкретных рисков. По мнению специалистов, эту модель можно использовать для оценки контракта, стоимость которого зависит от неопределенной будущей стоимости активов всех видов. В последние годы ее используют инвестиционные менеджеры, руководители инвестиционных фондов.

Г.-М. Марковиц утверждает, что инвестор должен обосновать свое решение по выбору портфеля исключительно на ожидаемой доходности и стандартном отклонении. Это означает, что инвестор, оценив ожидаемую доходность и стандартное отклонение каждого портфеля, выбирает «лучший» из них с точки зрения соотношения этих двух параметров. Интуиция при этом играет значительную роль. Ожидаемая доходность может быть представлена как мера потенциального вознаграждения, связанная с конкретным портфелем, а стандартное отклонение — как мера риска, связанная с данным портфелем. Значит, после изучения каждого портфеля в смысле потенциального вознаграждения и риска инвестор должен выбрать портфель, который его более всего устраивает.

Основные выводы современной теории портфельных инвестиций, которые необходимо учесть при вложении денег:

— эффективное множество содержат те портфели, которые одновременно обеспечивают максимально ожидаемую доходность при фиксированном уровне риска и минимальный риск при заданном уровне ожидаемой доходности;

— инвестор выбирает оптимальный портфель из портфелей, создающих эффективное множество;

— оптимальный портфель инвестора идентифицируется с точкой столкновения кривых безразличия инвестора с эффективным множеством;

— диверсификация снижает риск, поскольку стандартное отклонение портфеля в целом будет меньшим, чем средневзвешенные стандартные отклонения ценных бумаг, формирующих портфель;

— соотношение доходности ценной бумаги и доходности на индекс рынка известно как рыночная модель;

— доходность на индекс рынка не всецело отражает доходности ценной бумаги; необъясненные элементы включаются в случайную погрешность рыночной модели;

— в соответствии с рыночной моделью составляющими общего риска ценной бумаги является рыночный риск и собственный риск;

— диверсификация приводит к усреднению рыночного риска;

— диверсификация может существенно снизить собственный риск.

Значит, современная теория портфельных инвестиций базируется на таких постулатах:

1. Рынок состоит из конечного числа активов, доходность которых для определенного периода является случайной величиной;

2. Инвестор способен на основе статистических данных получить оценку ожидаемых (средних) значений доходностей и степеней возможности диверсификации рынка;

3. Инвестор может формировать разные допустимые (для определенной модели) портфели; доходности портфелей — величины случайные.

4. Сравнение портфелей основывается только на двух критериях — средней доходности и риска.

5. Инвестор не склонен к риску в том смысле, что из двух портфелей с одинаковой доходностью он обязательно отдаст преимущество портфелю с меньшим риском.

Особое практическое значение в развитых странах приобретает хеджирование — метод перенесения риска, в процессе которого действия, направленные на устранение риска, также приводят к отказу от возможной прибыли. Средством хеджирования являются деривативы — финансовый актив, стоимость которого формируется и определяется в зависимости от стоимости основного капитала. Для этого создается ряд хеджевых фондов, которые вкладывают инвестиции в высокорисковые ценные бумаги. Одним из наибольших в мире является фонд LTCM. Основатели (среди которых М.-С. Скоулз, Р.-К. Мертон) и менеджеры сумели довести его баланс до 125 млрд. долларов США.

На протяжении последних десятилетий на рынке ценных бумаг происходят значительные сдвиги, тесно связанные с переменами в экономике, ростом ее нестабильности. Усилилась неравномерность развития мировой экономики, обострилась борьба между высокоразвитыми центрами планеты, между развитыми странами и развивающимися. Небывалый для мирного времени рост государственных долгов, кризис задолженностей развивающихся стран, нестабильность в банковской сфере обусловили быстрый рост рынков ценных бумаг. В течение 90-х годов общая стоимость ценных бумаг только в США выросла в 5,5 раза, достигнув 13,8 трлн. дол. Сегодня стоимость всех акций и облигаций, находящихся в обороте в западных странах, превышает годовой объем их валового национального продукта. С этой точки зрения важным является стабильное функционирование финансовых рынков. Их разбалансированность может привести к непоправимым последствиям.

Шоковое влияние на экономику западных стран оказал биржевый крах 20 октября 1987 г., когда за шесть с половиной часов была «уничтожена» рыночная стоимость акций американских корпораций на полтриллиона долларов. Тогда же в США 22-процентный обвал индекса Dow Jones вызвал настоящую панику, поскольку 47 миллионов американцев были «привязаны» к рынку акций непосредственно или через пенсионные фонды, средства которых вкладываются в акции. Неуправляемая сила финансового рынка может вызвать гигантские разрушительные действия. Исследования ученых-нобелиантов помогают предвидеть опасные ситуации и избегать их.

САРМ имеет важное значение, поскольку она обеспечивает теоретическую базу для расширения практики пассивного инвестирования, известной как индексирование. Стратегия индексирования предусматривает формирование и поддержку диверсификационного портфеля ценных бумаг в пропорциях, отвечающих их удельному весу в таких фондовых индексах, как Standard & Poor′s 500 или Morgan Stanley (индекс для международных рынков). Сегодня управление многими миллиардами долларов, вложенными в пенсионные фонды, взаимные фонды и другие организации, осуществляется с помощью пассивного управления с использованием стратегии индексирования.

С помощью САРМ можно во многих случаях оценить ожидаемые ставки доходности (например, учетные ставки доходности финансовых активов, необходимые как исходные данные для использования в моделях оценки акций на основе дисконтированных денежных потоков; менеджеры компаний используют эти модели для принятия решений по вопросам планирования инвестиций). САРМ используют также для сравнения разных инвестиций по их риску и доходу на них, для установления «справедливых норм прибыли для оценки отдачи вложенного капитала в государственных предприятиях или фирмах, использующих в своей деятельности метод ценообразования «издержки плюс фиксированная прибыль».

Таким образом, современная теория портфельных инвестиций является статистическим анализом, который осуществляется с целью выбора оптимальной стратегии управления риском. С точки зрения домохозяйств, компаний или других экономических субъектов использование этой теории заключается в выработке и оценке компромисса между доходом и издержками, связанными с уменьшением риска, что необходимо для определения оптимального способа действия этого субъекта.

Источник https://vc.ru/bcs/251508-chto-takoe-portfelnaya-teoriya-markovica-rasskazyvaet-personalnyy-broker

Источник https://smart-lab.ru/blog/149990.php

Источник https://monographies.ru/en/book/section?id=4234