Программы НИОКР: основы планирования и управления

При разработке НИОКР многие компании постоянно сталкиваются с трудностями: часто меняются условия и параметры на отдельных этапах работ и всей программы в целом. По этой причине приходится корректировать потребительские свойства разрабатываемой продукции, перераспределять ресурсы между этапами проекта, изменять технологию производства. Наши рекомендации помогут компаниям организовать эффективный менеджмент программы НИОКР, который заключается в предварительном планировании и оперативном управлении на протяжении всего периода ее реализации.

ОСНОВНЫЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ ВЫПОЛНЕНИЯ ПРОГРАММ НИОКР

Реализацию программ (проектов) НИОКР можно охарактеризовать как набор разнородных, но взаимосвязанных работ (научно-исследовательских, опытно-конструкторских, технологических, производственных, экономических и т. д.), которые объединяет общая цель разработки и запуска производства продукции более высокого технического и/или качественного уровня.

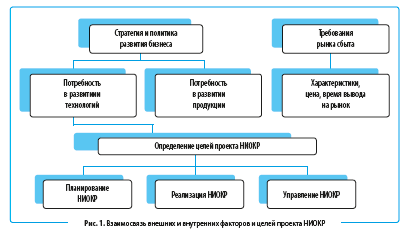

Решение о необходимости реализации программы НИОКР следует принимать с учетом следующих важнейших факторов:

- стратегия развития бизнеса компании;

- политика деятельности компании на рынке сбыта;

- особенности организации НИОКР.

Взаимосвязь указанных компонентов представлена на рис. 1.

Один из главных принципов организации работ по программам (проектам) НИОКР: до начала планирования и реализации работ должна быть четко сформулирована цель проекта. От этого зависят следующие параметры:

- потребительские свойства нового продукта;

- вероятность его востребованности на рынке сбыта;

- сроки реализации проекта;

- объемы финансирования работ.

На начальном этапе утверждения целей проекта рассматривают различные альтернативные варианты, выбирают наиболее предпочтительные с рыночной точки зрения продукты НИОКР.

Примерная последовательность определения целей программ НИОКР:

1) какие продукты наиболее востребованы и перспективны на рынках сбыта продукции компании;

2) какие новые продукты, востребованные рынком, может выпускать компания;

3) какие варианты разработки и вывода на рынок новых продуктов наиболее привлекательны для компании.

После выбора наилучших альтернатив по реализации программ (проектов) НИОКР с установкой целей по техническим, стоимостным параметрам нового продукта и сроков реализации проекта можно переходить к этапу планирования.

На стадии планирования программы (проекта) НИОКР необходимо решить следующие задачи:

- определить целевые индикаторы (показатели) успешной реализации проекта;

- установить методы мониторинга и оценки хода реализации проекта;

- выбрать технологии реализации проекта;

- разработать план-график выполнения проекта.

План-график выполнения проекта включает:

- этапы и сроки выполнения работ;

- объем ресурсов, необходимых для выполнения работ;

- объемы и сроки привлечения внешнего финансирования;

- ключевые результаты каждого этапа выполнения работ.

На стадии реализации проекта НИОКР выполняют технологические операции:

- выделение ресурсов для выполнения работ по проекту;

- организация технологических процессов для выполнения проекта;

- определение процедур и контрольных точек для мониторинга качества выполнения работ по проекту;

- выполнение работ согласно утвержденному плану-графику.

С организационной точки зрения в соответствии с ГОСТ Р 15.000-2016 «Система разработки и постановки продукции на производство» работы, осуществляемые в рамках выполнения программы НИОКР, можно разделить на три основных блока:

1. Научно-исследовательские работы.

2. Технологическая подготовка производства.

3. Опытно-конструкторские работы.

В процессе управления реализацией проекта НИОКР выполняют следующие работы:

- формируют команду и утверждают руководителя проекта;

- обеспечивают мотивацию команды на достижение целей проекта;

- контролируют расход и перераспределение ресурсов;

- мониторят ход реализации проекта и корректируют план-график его реализации (в случае необходимости);

- обеспечивают коммуникации команды проекта с другими подразделениями компании или внешними участниками проекта;

- оперативно реагируют на появление непредусмотренных технологических и организационных проблем в ходе реализации проекта;

- управляют рисками проекта для их минимизации.

ОСНОВЫ ПЛАНИРОВАНИЯ ПРОГРАММ НИОКР

Рассмотрим планирование программы НИОКР на примере АО «Завод буровой техники», выпускающего различное оборудование для нефтегазовой промышленности.

Предприятие планирует разработку новой инновационной продукции в линейке буровых штанг. Для этого нужно провести научно-исследовательские и опытно-конструкторские работы, технологическую подготовку производства.

Стадия планирования программ (проектов) НИОКР состоит из нескольких последовательных этапов:

1. Разработка сетевого плана-графика выполнения работ.

2. Расчет трудозатрат на выполнение НИОКР.

3. Составление финансового плана реализации проекта.

4. Формирование плана финансирования проекта.

ЭТАП 1. Разработка сетевого плана-графика выполнения работ.

Сетевой план-график содержит перечень работ, которые должны быть выполнены в ходе реализации проекта в разбивке по временным отрезкам.

Детализация работ и временных периодов зависит от следующих факторов:

- сложности проекта НИОКР;

- аналитики планирования работ;

- организационной структуры управления проектом;

- утвержденного в компании метода мониторинга выполнения проекта;

- набора целевых показателей реализации проекта и отчетности о его выполнении.

Пример сетевого плана-графика реализации проекта НИОКР акционерного общества «Завод буровой техники» по разработке и подготовке к выводу на рынок нового продукта из линейки буровых штанг показан в табл. 1.

Таблица 1. План-график выполнения работ по НИОКР

Перечень работ

2021 г.

2022 г.

1 кв.

2 кв.

3 кв.

4 кв.

1 кв.

2 кв.

Разработка концепции новой продукции

Утверждение характеристик продукции

Разработка нормативно-технической документации

Монтаж и настройка оборудования

Выпуск опытной партии

Оценка соответствия образцов проектным характеристикам

Доработка и корректировка технологий производства

Сертификация новой продукции

Разработка документации для пользователей продукции

Вывод продукции на рынок сбыта

Для данной программы НИОКР, как и для большинства программ, характерна преобладающая доля расходов в виде трудозатрат персонала.

Причина в следующем: материальные затраты проекта начинаются только на этапах экспериментально-технологических работ и выпуска пробной партии новой продукции (середина реализации проекта), а трудозатраты возникают с начала выполнения работ.

Даже если все работы или их часть выполняют сторонние организации, трудозатраты их сотрудников на выполнение НИОКР в любом случае рассматривают и согласовывают в процессе заключения договора. Поэтому планирование трудозатрат, необходимых для реализации проекта, является важной частью стадии планирования работ по НИОКР.

ЭТАП 2. Расчет трудозатрат на выполнение НИОКР.

В ходе расчета потребности в трудозатратах устанавливают, какое количество персонала различных категорий (административно-управленческий, инженерно-технический, производственный персонал) требуется задействовать в реализации проекта.

Также определяют достаточность имеющихся у компании сотрудников и необходимость набора новых сотрудников или привлечения к НИОКР сторонних организаций.

Расчет трудозатрат на реализацию НИОКР служит основой для составления финансового плана проекта в части затрат на оплату труда или расходов на услуги сторонних организаций.

В таблице 2 представлен план трудозатрат персонала АО «Завод буровой техники» на реализацию проекта НИОКР.

Таблица 2. План трудозатрат работ по НИОКР, ч

Перечень работ

2021 г.

2022 г.

1 кв.

2 кв.

3 кв.

4 кв.

1 кв.

1 кв.

Разработка концепции новой продукции

Утверждение характеристик продукции

Разработка нормативно-технической документации

Монтаж и настройка оборудования

Выпуск опытной партии

Оценка соответствия образцов проектным характеристикам

Доработка и корректировка технологий производства

Сертификация новой продукции

Разработка документации для пользователей продукции

Вывод продукции на рынок сбыта

Всего трудозатрат по проекту

ЭТАП 3. Составление финансового плана реализации проекта.

Финансовый план реализации программы (проекта) НИОКР формируют на основе:

• данных сетевого плана-графика выполнения работ и расчета трудозатрат по проекту;

• утвержденных мероприятий бизнес-плана проекта.

В состав финансового плана входят укрупненные группы затрат, перечень которых состоит из следующих статей:

- материальные затраты (сырье, вспомогательные материалы, тара и т. д.);

- затраты на энергоносители (электроэнергия, вода, газ и др.);

- услуги сторонних организаций по работам НИОКР;

- заработная плата и отчисления во внебюджетные фонды;

- прочие прямые затраты по работам НИОКР;

- общехозяйственные затраты, относящиеся к НИОКР.

ОБРАТИТЕ ВНИМАНИЕ!

Финансовый план разрабатывают на весь период реализации программы (проекта) НИОКР. В нем определяют объем ресурсов, которые должна выделить компания для достижения целей НИОКР.

Финансовый план проекта НИОКР акционерного общества «Завод буровой техники» представлен в табл. 3.

Таблица 3. Финансовый план проекта НИОКР, тыс. руб.

Перечень работ

2021 г.

2022 г.

Итого

1 кв.

2 кв.

3 кв.

4 кв.

1 кв.

2 кв.

Прямые затраты проекта

660

1785

1982

1838

2650

945

9860

зарплата и отчисления

услуги сторонних организаций

Общехозяйственные затраты проекта

100

150

250

200

300

140

1140

Общие затраты проекта

760

1935

2232

2038

2950

1085

11 000

ЭТАП 4. Формирование плана финансирования проекта.

Для масштабных программ (проектов) НИОКР, требующих привлечения внешнего финансирования на стадии планирования, формируют план финансирования работ по НИОКР. В нем в детализации временных периодов (аналогично детализации финансового плана) указывают источники финансирования работ.

Возможные источники финансирования работ:

- собственные средства компании;

- кредитные ресурсы, привлеченные компанией;

- средства инвесторов, которые становятся совладельцами результатов проекта;

- целевые средства на выполнение НИОКР, полученные от государства в виде субсидий, грантов, целевых программ и т. д.

ОСНОВЫ УПРАВЛЕНИЯ ПРОГРАММАМИ НИОКР

На стадию управления реализацией проектов НИОКР существенно влияет выбор организационной структуры управления. Приведем основные из таких структур:

- управление по проектам НИОКР;

- управление по продуктам НИОКР;

- матричное управление;

- инновационное управление.

Управление по проектам

Управление по проектам заключается в том, что для каждой программы НИОКР утверждают группу исполнителей и руководителя проекта, который отвечает за выполнение всех целей и задач проекта.

Руководитель проекта является административным и научно-техническим владельцем программы НИОКР, подчиняется напрямую руководителю компании.

Управление по продуктам

Управление по продуктам применяют, когда бизнес компании разнородный по группам продукции или многопрофильный по направлениям деятельности.

В данном случае программы НИОКР формируют либо по однородным группам продукции, либо по видам деятельности. Работы в рамках программы НИОКР могут выполняться как специализированным подразделением, так и на основе распределения работ по разным подразделениям компании.

Здесь руководитель программы отвечает за администрирование и распределение ресурсов компании, необходимых для выполнения проекта НИОКР.

Матричное управление

Матричное управление предполагает более широкое вовлечение персонала компании в реализацию программ НИОКР. Это возможно путем разделения полномочий и ответственности за административное и научно-техническое управление проектом между руководителем программы, руководителями подразделений и персоналом, участвующим в работах НИОКР.

Такой подход помогает более эффективно достигать целей программы НИОКР при наиболее рациональном расходе ресурсов компании.

Инновационное управление

Инновационное управление программами НИОКР больше всего подходит холдинговым структурам. В данном случае в группе компаний создают отдельное предприятие, выполняющее проекты НИОКР, заказчиками которых могут быть компании внутри холдинга и сторонние организации.

Такая структура управления программами НИОКР позволяет добиться успеха в самых сложных с научно-технической стороны проектах. Дело в том, что на специально созданном предприятии концентрируют наиболее квалифицированный персонал всей группы компаний, а в случае необходимости на договорной основе привлекают внешних экспертов.

Руководитель этого предприятия является руководителем всех проектов НИОКР, что дает ему максимальные полномочия по распределению ресурсов и возлагает персональную ответственность за достижение целей реализуемых НИОКР.

В общем виде преимущества и недостатки разных видов организационных структур управления НИОКР представлены в табл. 4.

2.4.7. Относительные размеры инвестиций в НИОКР

Относительные размеры инвестиций в исследования и разработки имеют важные организационные последствия. Высокая доля расходов на НИОКР характерна для технологически интенсивных отраслей и производств, таких, как фармацевтика, химия и электроника; низкая — для технологически неинтенсивных отраслей: пищевой, деревообрабатывающей, цементной промышленности. Очевидно, что большинство отраслей находятся между этими крайними позициями. Например, сельскохозяйственное машиностроение и нефтепереработка находятся близко к середине диапазона.

В случае высоких относительных размеров инвестиций в НИОКР выдвигаются важные требования к управлению.

1. Непрерывная оценка и уточнение решений о приобретении или разработке технологии за счёт;

· приобретения лицензий или использования консультантов;

· покупки компании, с тем чтобы получить доступ к передовой технологии в нетрадиционной области;

· найма высококомпетентных в соответствующей области специалистов;

· повышения квалификации персонала в ходе внутрифирменного обучения.

В тех компаниях, где затраты на НИОКР относительно низки, имеется возможность развития технологии внутри фирмы с относительно меньшим риском отстать в конкуренции. Высокий уровень затрат накладывает жёсткие временные рамки и часто делает приобретение технологии наиболее привлекательной альтернативой. В любом случае необходим постоянный анализ альтернативных вариантов специальной группой на уровне общего управления корпорацией, которая обладает знаниями о ходе разработок внутри фирмы и одновременно способна учитывать изменения в ходе конкуренции.

2. Организация, обладающая высокой способностью перестраиваться, может быстро перейти на новую продукцию и технологию производства, опираясь на внутренние или внешние источники. Главным критерием, определяющим успех организации с высоким относительным уровнем затрат на НИОКР, является её способность адаптироваться к новой технологии без серьёзного урона или перерыва в её прибыльной деятельности.

3. Эффективное и гибкое управление обновлением и совершенствованием продукции, которое заключается в следующем:

· стратегический контроль за развитием ситуации в системе «продукция — рынок», который позволяет руководству фирмы быстро прекратить разработки, не дающие первоначально ожидавшегося эффекта;

· чёткая стратегия НИОКР. При большом числе различных проектов и крупном бюджете НИОКР возникает опасность потерь, противоречий и выбора неправильных направлений разработок. Кроме того, есть опасность, что движущая сила развитии технологии стане т несогласованной или даже несовместимой с изменяющейся стратегией ведения дела фирмой. Соответственно фирма нуждается в чётко определённой стратегии НИОКР, согласованной со стратегией ведения дела;

· хорошо развитая система управления проектами, которая координирует и контролирует портфель проектов в соответствии со стратегией и годовым корпоративным планированием.

4. Тщательный и непосредственный контроль общего руководства за работами в области техники. В связи с тем что выживание компании в условиях конкуренции зависит от технологии и она затрачивает на неё значительные ресурсы, необходимо, чтобы высшие руководители фирмы имели понятие о влиянии развития технологии на затраты и прибыль. Руководители должны быть уверены, что развитие технологии соответствует целям и стратегии фирмы.

Влияние относительно низкого уровня затрат на НИОКР противоположно приведённому выше. Технология может быть разработана самой фирмой в рамках обеспечивающего конкурентоспособность периода времени или в некоторых отраслях приобретена путём закупки производственного оборудования, в котором она воплощена. Организационная структура может не обладать высокой способностью к перестройке, так как в ходе эволюционного технологического развития возникает необходимость только в её отдельных изменениях. Ресурсы, предназначенные для затрат на технологию, могут не выделяться из общих затрат и инвестиций, которые в достаточной степени отражают влияние изменений продукции или процессов производства. Наконец, можно не рассматривать вопросы маркетинга в непосредственной связи с технологией.

(Выбор относительного уровня инвестиций в НИОКР частично определяется изменчивостью технологической области, в которой действует фирма, а также масштабом задач, которые она ставит перед собой в определённой стратегической зоне хозяйствования. Однако никогда объём инвестиций не должен быть меньше критического уровня.

Приведём пример. В отдельной лаборатории компания в течение нескольких лет имела штат из 16 высококвалифицированных специалистов с учёными степенями прежде, чем президент задался вопросом, почему они не достигли сколько-нибудь существенных результатов Проблема, как он выяснил, имела три аспекта нечёткое определение целей; ориентация коллектива в основном на исследования и его малочисленность. Обнаружив, что основной конкурент направляет свои усилия в разработках на конкретные, текущие потребности рынка и имеет 150 инженеров-разработчиков, из которых лишь единицы с учёной степенью, президент с запозданием реорганизовал подразделение своей фирмы.

Критический уровень нелегко измерить, но полезная оценка может быть получена путём выяснения зависимости прибыльности различных групп компаний от размеров их затрат на НИОКР. Можно также положиться на оценки опытных руководителей НИОКР относительно масштаба технических разработок, необходимых для сохранения технологической конкурентоспособности фирмы (см. 2.2.8).

В связи с тем, что высококвалифицированные исследователи могут давать результаты далеко не пропорциональные их числу, то можно сказать, что качество наряду с количеством влияет на критический уровень. Другим усложняющим оценку фактором является профессиональная структура персонала, занятого в НИОКР. Руководители, работающие с различными по составу группами, постоянно замечали, что некоторая определённая профессиональная структура более эффективна, чем другие, с точки зрения новых разработок.

При рассмотрении предложений провести крупные инвестиции в отраслях, основные затраты в которых связаны с технологией, особое внимание общего руководства должно быть обращено на критический уровень затрат по проекту. Определённый уровень может означать проведение амбициозными учёными и инженерами тактики «просунутой в приоткрытую дверь ноги», которая подталкивает фирму к неприемлемым для неё капиталовложениям в будущем.

Читайте также

4.2.5. Научные исследования или опытно-конструкторские разработки (НИОКР)

4.2.5. Научные исследования или опытно-конструкторские разработки (НИОКР) Рассматриваются признаваемые таковыми в соответствии с п. 1 ст. 262 Налогового кодекса РФ, по которому расходы на НИОКР либо относятся к созданию новой или усовершенствованию производимой продукции

8.7. РАСХОДЫ НА НИОКР

8.7. РАСХОДЫ НА НИОКР До 2008 г. расходы на научные исследования и (или) опытно-конструкторские разработки (НИОКР) не учитывались при расчете единого налога.С 1 января 2008 г. это положение изменилось согласно Федеральному закону от 19.07.2007 № 195-ФЗ, который дополнил п. 1 ст. 346.16 НК РФ

2.9. Особенности бухгалтерского учета НИОКР

2.9. Особенности бухгалтерского учета НИОКР Результаты выполненных НИОКР также являются объектами нематериальных активов при условии соблюдения требований гражданского законодательства по документальному оформлению и регистрации данных результатов.Общие

6.3. Особенности налогового учета НИОКР

6.3. Особенности налогового учета НИОКР Если НИОКР финансируются за счет бюджетных средств, а также некоторых иных источников, перечисленных в подпункте 16 п. 3 ст. 149 НК РФ, суммы уплаченного НДС вычету или возмещению не подлежат и должны учитываться в составе стоимости

Размеры капитала и размеры ставок

Размеры капитала и размеры ставок Пожалуй, один из главных вопросов. Как говорится в книге В. Тарп и Б. Джуне «Внутридневной трейдинг. Секреты мастерства»: «…размер позиции всегда будет оказывать гораздо большее влияние на финансовые результаты, чем выбор акций».И если с

19. Относительные показатели י движения рабочей силы

19. Относительные показатели ? движения рабочей силы Для оценки интенсивности движения трудовых ресурсов используются также относительные показатели:1) коэффициент оборота по приему:К п = Число работников, принятых за период / Среднесписочная численность за период ?

22. Относительные статистические величины

22. Относительные статистические величины Относительные величины представляют собой обобщающие показатели, выражающие меру количе–ственных соотношений, присущих конкретным явле–ниям или статистическим объектам.Относительные величины исчисляются как отно–шение

4.2. Относительные показатели финансовой устойчивости и их анализ

4.2. Относительные показатели финансовой устойчивости и их анализ Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Владельцы предприятия заинтересованы в оптимизации собственного

3. Относительные статистические величины

3. Относительные статистические величины Наряду с абсолютными величинами одной из важнейших форм обобщающих показателей в статистике являются относительные величины. В современной жизни мы часто сталкиваемся с необходимостью сравнивать и сопоставлять какие-либо

59. Относительные и средние величины

59. Относительные и средние величины Экономический анализ начинается по своей сути с исчисления величины относительной. Относительные величины незаменимы при анализе явлений динамики. Понятно, что эти явления можно выразить и в абсолютных величинах, но доходчивость,

66. Абсолютные и относительные разницы

66. Абсолютные и относительные разницы Абсолютные отклонения (разницы) определяют по изучаемым факторам и результативному показателю (отклонения от плана или данных прошлого периода). Если результативный показатель равен произведению факторов, эти отклонения по

27. Относительные величины и их значение

27. Относительные величины и их значение Одних абсолютных статистических величин недостаточно для характеристики изучаемых объектов. Чтобы отразить состояние, рост, развитие явлений, соотношение их во времени и пространстве, в статистике широко пользуются

12. Классификация инвестиций по форме собственности и другие виды инвестиций

12. Классификация инвестиций по форме собственности и другие виды инвестиций Инвестиции по форме собственности: 1) частные – вложения средств, осуществляемые гражданами, а также предприятиями негосударственных форм собственности; полностью сосредоточены на получении

4.1 Размеры и производительность

4.1 Размеры и производительность Где больше скота?Лидерами частного скотоводства оказываются районы трех типов: 1) «национальные», 2) степные и сухостепные, 3) некоторые периферийные в Нечерноземной зоне, сохранившие трудоспособное население. Несмотря на несовершенство

3. Относительные величины, их значение и основные виды

3. Относительные величины, их значение и основные виды Одних абсолютных статистических величин недостаточно для характеристики изучаемых объектов. Чтобы отразить состояние рост, развитие явлений, соотношение их во времени и пространстве в статистике широко пользуются

Размеры

Размеры Вы должны удостовериться в том, что потребительская база компании достаточно велика и позволяет получать прибыль. Только тогда потенциальные инвесторы поверят в перспективы роста компании до размеров, делающих выгодными их вложения.Как ни странно, но целевой

Инновация производства путем выполнения НИОКР

Выполнение научно-исследовательских, опытно-конструкторских и технологических работ (НИОКР) собственными силами или с привлечением сторонней организации может привести в бухгалтерском учете к возникновению нематериального актива (НМА), если права на такой актив документально оформлены. Однако без документов или при получении отрицательного результата в связи с выполнением НИОКР о НМА речь уже не идет. Тогда расходы учитываются в порядке, установленном ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы». В чем заключаются особенности этого порядка?

Понятие НИОКР

О том, что следует понимать под НИОКР, в нормативных правовых актах по бухгалтерскому учету не говорится. Единственное упоминание в ПБУ 17/02, где указано, что в целях применения данного положения к научно-исследовательским работам относятся работы, связанные с осуществлением научной (научно-исследовательской), научно-технической деятельности и экспериментальных разработок, определенные Федеральным законом от 23.08.1996 № 127-ФЗ «О науке и государственной научно-технической политике».

В соответствии со ст. 2 названного закона научной (научно-исследовательской) признается деятельность, направленная на получение и применение новых знаний. Так, фундаментальные научные исследования (относятся к экспериментальной или теоретической деятельности) проводятся с целью получения новых знаний об основных закономерностях строения, функционирования и развития человека, общества, окружающей среды. Прикладные научные исследования направлены в первую очередь на применение новых знаний для достижения практических целей и решения конкретных задач.

Целью научно-технической деятельности является получение и применение новых знаний для решения технологических, инженерных, экономических, социальных, гуманитарных и иных проблем, обеспечения функционирования науки, техники и производства как единой системы.

Под экспериментальными разработками понимается деятельность, которая основана на знаниях, приобретенных в результате проведения научных исследований или на основе практического опыта, и направлена на сохранение жизни и здоровья человека, на создание новых материалов, продуктов, процессов, устройств, услуг, систем или методов и на их дальнейшее совершенствование.

Из представленных определений следует, что научно-исследовательские работы связаны с получением и применением новых знаний, которые могут использоваться, например, для создания новых материалов, продуктов.

Сведения о том, что нужно считать НИОКР, можно почерпнуть и из Гражданского кодекса. Согласно п. 1 ст. 769 ГК РФ научно-исследовательские работы это научные исследования, а опытно-конструкторские и технологические работы это разработка образца нового изделия, конструкторской документации на него или новой технологии.

Представленные выкладки вписываются в понятия, применяемые в МСФО (IAS) 38 «Нематериальные активы». Именно данным стандартом регламентирован среди прочего порядок учета затрат на исследования и разработки. Обратите внимание: по международным правилам все НИОКР, давшие положительный результат, признаются НМА.

На основании п. 5МСФО (IAS) 38 целью исследований и разработок является получение новых знаний. Исследования это оригинальные плановые изыскания, предпринимаемые с целью получения новых научных или технических знаний. Примерами исследовательской деятельности являются:

- деятельность, направленная на получение новых знаний;

- поиск, оценка и окончательный отбор областей применения результатов исследований или иных знаний;

- поиск альтернативных материалов, устройств, продуктов, процессов, систем или услуг;

- формулирование, проектирование, оценка и окончательный отбор возможных альтернатив новым или улучшенным материалам, устройствам, продуктам, процессам, системам или услугам.

- проектирование, конструирование и тестирование прототипов и моделей перед началом производства или использования;

- проектирование инструментов, шаблонов, форм и штампов, предполагающих новую технологию;

- проектирование, строительство и эксплуатация опытной установки, масштаб которой не является экономически целесообразным для коммерческого производства;

- проектирование, конструирование и тестирование выбранных альтернатив новым или усовершенствованным материалам, устройствам, продуктам, процессам, системам или услугам.

Когда применяется ПБУ 17/02?

Данное положение применяется в отношении НИОКР, по которым получены результаты (положительные или отрицательные):

- подлежащие правовой охране, но не оформленные в установленном законодательством порядке. Согласно п. 1 ст. 1225 ГК РФ результатами интеллектуальной деятельности и приравненными к ним средствами индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана (интеллектуальной собственностью), являются, в частности, изобретения, полезные модели, промышленные образцы, селекционные достижения, топологии интегральных микросхем, секреты производства (ноу-хау). В случаях, предусмотренных Гражданским кодексом, исключительное право на результат интеллектуальной деятельности или средство индивидуализации признается и охраняется при условии государственной регистрации такого результата или средства (п. 1 ст. 1232 ГК РФ);

- не подлежащие правовой охране в соответствии с нормами действующего законодательства.

- незаконченных НИОКР;

- НИОКР, результаты которых учитываются в бухгалтерском учете в качестве НМА. В состав НМА включаются НИОКР, давшие положительный результат и оформленные в установленном законодательством порядке, если выполняются условия, перечисленные в п. 3 ПБУ 14/2007 «Учет нематериальных активов»;

- расходов организации на освоение природных ресурсов (проведение геологического изучения недр, разведку (доразведку) осваиваемых месторождений, работы подготовительного характера в добывающих отраслях и т. п.). За порядок учета данных расходов, в частности, отвечает ПБУ 24/2011 «Учет затрат на освоение природных ресурсов». Как указано в п. 7МСФО (IAS) 38, исключения из сферы применения какого-либо стандарта могут иметь место в том случае, если деятельность или операции являются настолько специализированными, что это при отражении их в бухгалтерском учете приводит к вопросам, требующим особенного подхода;

- затрат на подготовку и освоение производства, новых организаций, цехов, агрегатов (пусковые расходы);

- затрат на подготовку и освоение производства продукции, не предназначенной для серийного и массового производства;

- затрат, связанных с совершенствованием технологии и организации производства, с улучшением качества продукции, изменением дизайна продукции и других эксплуатационных свойств, осуществляемых в ходе производственного (технологического) процесса.

Собираем расходы

Напомним, что положения ПБУ 17/02 не применяются к незаконченным НИОКР. В то же время, как указал Минфин в Информации № ПЗ-8/2011 «О формировании в бухгалтерском учете и раскрытии в бухгалтерской отчетности организации информации об инновациях и модернизации производства» (далее Информация), ПБУ 17/02, оно может использоваться в отношении незаконченных НИОКР в части определения состава затрат, включаемых впоследствии в стоимость формируемого актива результата НИОКР.

Согласно п. 9 ПБУ 17/02 к расходам на НИОКР относятся все фактические расходы, связанные с выполнением таких работ. Здесь же приведен более подробный список расходов, в него вошли:

- стоимость используемых при выполнении НИОКР материально-производственных запасов и услуг сторонних организаций и физических лиц;

- затраты на заработную плату и другие выплаты работникам, непосредственно занятым при выполнении НИОКР по трудовому договору;

- отчисления на социальные нужды (в том числе страховые взносы в государственные внебюджетные фонды);

- стоимость спецоборудования и специальной оснастки, предназначенных для использования в качестве объектов испытаний и исследований;

- амортизация объектов основных средств и нематериальных активов, используемых при выполнении НИОКР;

- затраты на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других объектов основных средств и иного имущества;

- общехозяйственные расходы, если они непосредственно связаны с выполнением НИОКР;

- прочие расходы, непосредственно связанные с выполнением НИОКР, включая расходы по проведению испытаний.

Для учета расходов, связанных с выполнением НИОКР, в Инструкции по применению Плана счетов предложено использовать счет 08 «Вложения во внеоборотные активы», субсчет 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

Выясним, все ли затраты на НИОКР нужно накапливать на счете 08, субсчет 08-8, чтобы впоследствии принять к учету результат НИОКР в качестве внеоборотного актива.

Момент признания расходов на НИОКР

Финансисты обратили внимание на то, что в ПБУ 17/02 не определен момент начала признания затрат, формирующих стоимость внеоборотного актива результата НИОКР (п. 2 Информации). Чиновники считают целесообразным в связи с этим воспользоваться положениями МСФО (IAS) 38, в котором как раз обозначена проблематика, связанная с тем, что иногда трудно оценить, удовлетворяет ли самостоятельно созданный нематериальный актив критериям признания. Это, например, может быть связано с неопределенностью установления момента возникновения идентифицируемого актива, который будет создавать ожидаемые будущие экономические выгоды.

Для оценки того, удовлетворяет ли критериям признания самостоятельно созданный нематериальный актив, в силу п. 52МСФО (IAS) 38 предприятие должно разделить процесс создания актива на две стадии: стадию исследований и стадию разработки (примеры исследовательской деятельности и деятельности по разработке приведены выше). Причем при невозможности отделения стадии исследований от стадии разработки в рамках внутреннего проекта, направленного на создание НМА, предприятию следует учесть затраты на данный проект так, как если бы они были понесены только на стадии исследований.

Нематериальный актив, являющийся результатом исследований (или осуществления стадии исследований в рамках внутреннего проекта), признанию не подлежит. Затраты на исследования признаются в качестве расходов в момент их возникновения (п. 54МСФО (IAS) 38).

Нематериальный актив результат разработок (или осуществления стадии разработки в рамках внутреннего проекта) подлежит признанию тогда и только тогда, когда предприятие может продемонстрировать (п. 57МСФО (IAS) 38):

- техническую осуществимость завершения создания НМА так, чтобы его можно было использовать или продать;

- намерение завершить создание НМА и использовать или продать его;

- способность использовать или продать НМА;

- то, каким образом НМА будет создавать вероятные будущие экономические выгоды. Помимо прочего, предприятие может продемонстрировать наличие рынка для продукции НМА или самого нематериального актива либо, если этот актив предполагается использовать для внутренних целей, полезность такого актива;

- наличие достаточных технических, финансовых и прочих ресурсов для завершения разработки, использования или продажи НМА;

- способность надежно оценить затраты, относящиеся к НМА в процессе его разработки.

Учтите: если расходы на НИОКР первоначально были признаны в качестве расходов текущего периода, они не могут быть признаны внеоборотными активами в последующие отчетные периоды (п. 8 ПБУ 17/02, п. 71МСФО (IAS) 38). Это не касается случаев допущения ошибки, подлежащей исправлению по правилам ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

Результат НИОКР как инвентарный объект

Согласно п. 5 ПБУ 17/02 информация о расходах на НИОКР должна отражаться в бухгалтерском учете в качестве вложений во внеоборотные активы. Причем единицей бухгалтерского учета расходов на НИОКР является инвентарный объект (совокупность расходов по выполненной работе, результаты которой самостоятельно используются в производстве продукции (при выполнении работ, оказании услуг) или для управленческих нужд организации). Получается, что результат НИОКР учитывается на счете 08, к которому рекомендуем открыть дополнительный субсчет, например, субсчет 08-9 «Результаты НИОКР» (то есть накопленные на субсчете 08-8 затраты списываются в дебет субсчета 08-9).

Расходы на НИОКР (в качестве результата выполненных работ) в соответствии с п. 7 ПБУ 17/02 признаются в бухгалтерском учете при наличии следующих условий:

- сумма расходов может быть определена и подтверждена;

- имеется документальное подтверждение выполнения работ (акт приемки выполненных работ и т. п.);

- использование результатов работ для производственных и (или) управленческих нужд приведет к получению будущих экономических выгод (дохода);

- использование результатов НИОКР может быть продемонстрировано.

Расходы на НИОКР, не давшие положительного результата, признаются прочими расходами отчетного периода (Дебет 91-2 Кредит 08-8). Речь идет об отчетном периоде, в котором становится известно, что проведенные работы не привели к положительному результату, то есть получить экономические выгоды (доход) не получится (п. 19 ПБУ 10/99 «Расходы организации»).

Пример 1

Предприятие приняло решение собственными силами разработать образец нового промышленного изделия. Проведенные работы не дали положительного результата. Затраты предприятия составили 367 256 руб., в том числе на материалы 98 500 руб., на заработную плату сотрудников 157 000 руб., на отчисления на социальные нужды (страховые взносы) 48 356 руб., на амортизацию основных средств, использованных при выполнении работ, 37 000 руб., на общехозяйственные расходы, непосредственно связанные с выполнением работ, 26 400 руб.

В бухгалтерском учете предприятия будут сделаны такие записи:

Списание стоимости актива в виде результата НИОКР

На основании п. 10 ПБУ 17/02 расходы на НИОКР (стоимость результата НИОКР) списываются на расходы по обычным видам деятельности с 1-го числа месяца, следующего за месяцем, в котором начато фактическое применение полученных результатов в производстве продукции (при выполнении работ, оказании услуг) либо для управленческих нужд организации. Обратите внимание: здесь заложено одно из принципиальных отличий от порядка списания стоимости НМА, которое начинается с 1-го числа месяца, следующего за месяцем принятия НМА к бухгалтерскому учету. В свою очередь, НМА принимается к учету не на дату фактического использования указанного актива, а на дату, когда стало понятно, что он способен в будущем приносить экономические выгоды. В пункте 97МСФО (IAS) 38 сказано: амортизация должна начинаться с того момента, когда НМА становится доступным для использования, то есть когда местоположение и состояние актива обеспечивают возможность его использования в соответствии с намерениями руководства.

Списание конкретного результата НИОКР производится одним из двух способов (выбранные способы списания должны быть закреплены в учетной политике организации): линейным способом или способом списания расходов пропорционально объему продукции (работ, услуг). Кстати, в случае с НМА организация может выбрать третий способ: способ уменьшаемого остатка.

При использовании линейного способа расходы на НИОКР списываются равномерно в течение принятого срока. При способе списания расходов пропорционально объему продукции (работ, услуг) подлежащая списанию сумма зависит от количественного показателя объема продукции (работ, услуг) в отчетном периоде и соотношения общей суммы расходов на конкретную научно-исследовательскую, опытно-конструкторскую, технологическую работу и всего предполагаемого объема продукции (работ, услуг) за весь срок применения результатов конкретной работы. В течение срока применения результатов конкретной работы изменить принятый способ списания расходов нельзя.

Срок списания расходов на НИОКР определяется организацией самостоятельно, но с учетом ожидаемого срока использования полученных результатов, в течение которого возможно получение экономических выгод (дохода). Установленный срок не может превышать 5 лет и срока деятельности организации (в отношении НМА такие временные ограничения ПБУ 14/2007 не установлены).

Обратим внимание на следующий момент. Согласно п. 14 ПБУ 17/02 в течение отчетного года списание расходов на НИОКР на расходы по обычным видам деятельности осуществляется равномерно в размере 1/12 годовой суммы независимо от применяемого способа списания расходов. При списании расходов линейным способом выполнить данное требование не представляет собой никаких трудностей. А вот при способе списания расходов пропорционально объему продукции (работ, услуг) это достаточно проблематично, ведь организации, скорее всего, заранее неизвестно, какой объем продукции (работ, услуг) будет фактически получен в отчетном году. В связи с этим Минфин уточняет: при использовании способа списания расходов на НИОКР пропорционально объему продукции (работ, услуг) в течение отчетного года такое списание осуществляется равномерно в размере 1/12 годовой суммы в случаях, когда годовая сумма расходов может быть определена (Письмо от 26.05.2011 № 07-02-06/91).

Пример 2

В результате проведенных по заказу предприятия научных исследований сторонней организацией (институтом) были получены сведения о новых свойствах добываемого предприятием сырья. На основании акта выполненных работ, подписанного в августе 2013 г., стоимость работ составила 364 000 руб. В этом же месяце работы оплачены.

Расходы на проведенные исследования включаются в бухгалтерском учете в состав затрат по основному производству.

На основании полученных данных в период с сентября по ноябрь 2013 г. собственный отдел предприятия провел работы по разработке нового образца продукции, затраты (стоимость использованного сырья, спецоборудования, заработная плата сотрудников и отчисления на социальные нужды, амортизация основных средств, общехозяйственные расходы) составили 876 000 руб.

Новому образцу изделия правовая охрана не предоставляется.

С января 2014 г. предприятие начало производство новой продукции. Списание результата НИОКР производится линейным способом с учетом ожидаемого срока использования, равного 5 годам.

Источник https://www.profiz.ru/peo/5_2021/programmy_NIOKR/

Источник https://econ.wikireading.ru/45005

Источник https://www.klerk.ru/buh/articles/347640/