Депозит в банке для физических лиц: что это?

Депозит — один из способов получения прибыли от размещения в банке финансовых активов. Это могут быть деньги в национальной и иностранной валюте, ценные бумаги, драгоценные металлы. В чем разница между вкладом и депозитом, какой термин является правильным и что надо знать владельцам банковских депозитов?

Чем депозит отличается от вклада

Депозит и вклад — банковские услуги, доступные для физических и юридических лиц, индивидуальных предпринимателей. Разница заключается в типах размещаемых активов: на вклад принимаются только деньги, на депозит — ценные бумаги, драгоценные металлы в физическом выражении и на обезличенных металлических счетах, деньги. Понимая типизацию размещаемых ценностей, вклад можно назвать депозитом, поскольку размещение денег не противоречит понятию «депозит». А вот депозит назвать вкладом нельзя, так как сузить понятие депозита только до денег будет неправильным.

В случае с физическими лицами, понятия депозита и вклада тождественны, и в большинстве случаев речь идет о размещении денег клиента в банке на определенных условиях. Для компаний чаще применяется термин «депозит».

Виды депозитов

Деление на виды связано со сроками размещения средств, типами передаваемых банку активов, возможностями доступа к ценностям.

По сроку

- срочные;

- до востребования.

Первые подразумевают интервал размещения средств, оговариваемый до заключения договора. Срок может быть любым от одного месяца и влияет на ставку: наибольшую прибыль можно получить при размещении средств на максимальный срок. Большинство банков предлагают депозиты на срок до трех лет, по истечении срока договор автоматически пролонгируется на новый период, аналогичный выбранному при размещении средств.

Депозиты до востребования можно отозвать в любой момент. Их особенность в том, что вне зависимости от срока размещения начисленные проценты сохраняются. Правда, ставка очень невысока — в среднем 0,1%.

По возможностям управления

отзывной с пополнением

отзывной без пополнения

Наибольший доход приносит такой депозит, где нет возможности забрать деньги досрочно. Когда вы заключаете договор, банк не просто принимает ваши средства на хранение, он использует их для выдачи кредитов, торгов на фондовых и валютных биржах. Именно это позволяет выплачивать вам процент по депозиту: это часть прибыли, которую принесло размещение ваших средств. Банку важно понимать, каким объемом средств он может располагать в определенный период, поэтому за вашу гарантию не забирать деньги спонтанно процент по вкладу выше.

В некоторых банках для пополняемых депозитов действует правило: при увеличении суммы вклада в 10 раз его ставка автоматически понижается. Точные условия указаны в договоре, но, как правило, такой вклад переходит в категорию сберегательного счета по минимальной ставке. Почему так? Этим банк подталкивает к заключению нового договора на большую сумму, которая потенциально принесет клиенту и большую доходность: чем больше сумма, тем выше процент по вкладу. Но здесь есть и другой нюанс: расторжение вклада до истечения его срока подразумевает пересчет процентов по минимальной ставке, и в таком случае вы потеряете все начисления за последний расчетный период. Поэтому вместо пополнения текущего вклада иногда лучше открыть новый депозит в банке.

По форме ценностей

С деньгами все понятно — вы переводите их на депозитарный счет с вашей банковской карты, вносите через банкомат или кассу банка.

Но если речь идет о металлах, здесь есть два варианта:

фактическое размещение ценностей

через обезличенные счета

По форме ценностей

В первом случае вы покупаете металлические слитки или монеты и передаете их на хранение в банк. По истечении срока депозита банк возвращает вам ценности и проценты по ним в денежном эквиваленте, если они есть. Вопрос дальнейшего управления активами собственник решает сам: продать золото банку или разместить на депозит повторно.

Обезличенный металлический счет подразумевает приобретение ценных металлов без выдачи физического эквивалента. Оплаченный вес поступает на ваш счет, при этом производитель, номера слитков и другая идентификационная информация не указываются.

В обоих случаях владелец депозита сам следит за котировками и может продать металлы в любое время. Доходность определяется текущим курсом, при падении стоимости золота вы тоже понесете убытки. Банковский депозит в этом случае — просто место хранения.

С ценными бумагами ситуация схожа. Бумажные акции или облигации, которые вы приобрели самостоятельно, можно доверить депозитарию — финансовой организации, которая хранит ценные бумаги и перерегистрирует права собственности на них в случае перехода. Депозитарием также называется место в хранилище банка, где находятся ячейки для ценностей, передаваемых в физическом эквиваленте.

Кроме этого, можно вступить в ПИФ или открыть индивидуальный инвестиционный счет для получения прибыли от ценных бумаг, оборачиваемых электронно.

По выгодоприобретателю

Можно открыть депозит в банке на себя или на . Чаще всего вклады на третье лицо открываются на детей для получения определенной суммы при наступлении совершеннолетия. При заключении договора с банком на свое имя родитель указывает выгодоприобретателем ребенка и при этом может управлять депозитом — пополнять или даже отозвать его — до тех пор, пока ребенок не заявит на него свои права, но не ранее наступления 14 лет. Если депозит открыт на имя ребенка, распоряжаться средствами на счете может только он: с 14 лет с ограничениями и с 18 лет — свободно.

Как открыть депозит в банке

Открыть депозит в банке может любой гражданин РФ с возраста. Для этого нужен паспорт и средства, которые вы готовы положить на вклад или перевести в другие активы.

Визит в банк не нужен: для всех текущих клиентов банка возможно дистанционное открытие вкладов в мобильном приложении или на сайте банка.

Как открыть вклад

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Вклады — удобная и практичная банковская услуга, позволяющая хранить средства на специальных счетах. Банки устанавливают по ним доходность, в итоге вкладчик увеличивает свой капитал и уберегает его от влияния инфляции. Оформление вклада — дело пары минут. Самое главное — выбрать хорошую депозитную программу.

- Выбор программы

- Выбора банка

- Какие документы нужны, чтобы открыть вклад

- Как правильно сделать вклад в банке

- Как подтвердить наличие вклада в банке

- Закрытие депозитного счета

Рассмотрим, как открыть вклад, как выбрать лучший банк и саму программу. На Бробанк.ру представлены многочисленные банки, принимающие вклады от населения. В каждом по несколько депозитных программ с самыми разными опциями. Если сделать правильный выбор, вы получите хороший уровень доходности.

Выбор программы

Прежде чем внести вклад в банк, нужно определиться с основами — что это будет за банк, какой именно депозит вам необходим. Для начала разберемся с ассортиментом программ, так как практически все банки предлагают идентичную линейку продуктов этого направления.

Какие есть вклады:

- классические с самой высокой доходностью. То есть вы кладете деньги в банк и забываете о них на весь срок размещения. Ни пополнять счет, ни изымать с него деньги нельзя. Точнее, снимать можно, но все проценты будут потеряны;

- пополняемые. Идеальный вариант для тех, кто планирует делать накопления. В течение жизни депозита вы регулярно вносите на него средства, увеличивая размещенную сумму и как итог — доходность;

- с частичным снятием. Такие программы обладают более низкими ставками, так как предполагают частичное снятие средств со счета. Банк устанавливает неснижаемый остаток, до его лимита можно совершать расходные операции.

Так что, изначально определитесь, будете ли вы пополнять счет, нужно ли вам снятие средств. На основании этого и выбирайте программу. Сам же процесс открытия счета простой, все делается за один визит в банк. Более подробная информация — в материале Виды вкладов: как выбрать банковский депозит.

Еще один важный момент — как вы планируете получать начисленные проценты. Можно сделать регулярный перевод на привязанную ко вкладу дебетовую карту (раз в месяц, 3 месяца, квартал — условия могут быть разными). Если не планируете снимать проценты, можно сделать капитализацию, тогда они будут причисляться к основной сумме депозита, увеличивая ее.

Выбора банка

Это самое главное. Планируя открыть депозит в банке, обязательно рассмотрите предложения разных организаций. Причем обращайте внимание не только на продукты крупных банков типа Сбербанка и ВТБ. Топовые банки стандартно предлагают самые низкие ставки по депозитам. Поэтому оптимальнее выбрать другие, которые также надежные, просто несколько ниже по рейтингу.

Для примера рассмотрим предложения разных банков. Чаще всего граждане выбирают программы с возможностью пополнения, их и сравним:

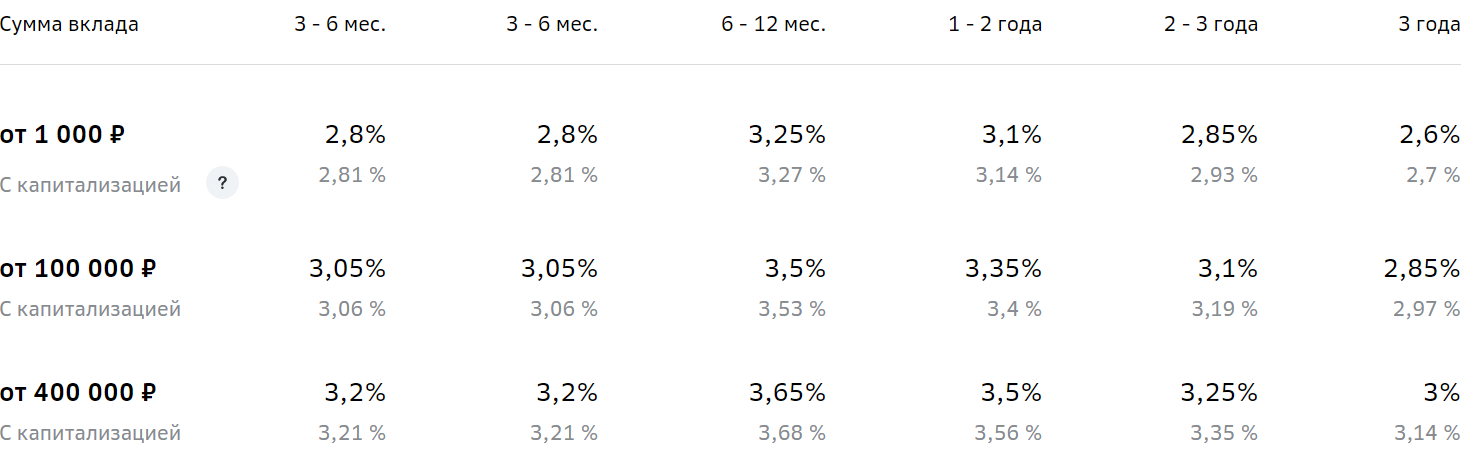

- Сбербанк, Пополняй. Предлагает открытие депозита на срок 3 месяца — 3 года, минимальная сумма для открытия — 1000 рублей. Ставки зависят от суммы вклада и срока размещения. Проценты такие:

Это наглядный пример того, что крупные банки, занимающие лидирующие позиции по рынку, устанавливают меньшие проценты. Менее масштабные, но также крупные и надежные предлагают более интересную доходность.

При планировании открытия вклада рассмотрите предложение зарплатного банка. Обычно зарплатникам дают повышенные ставки, а сам вклад можно открыть в банкинге и пополнять его со своего действующего счета. Это удобно.

Какие документы нужны, чтобы открыть вклад

Если депозитный счет открывает действующий клиент, то ему вообще никакие бумаги не понадобятся. Даже в офис идти не нужно. Открытие вклада проводится через онлайн-банк за пару кликов. Сумма для открытия счета перечисляется с основного расчетного. Весь документооборот тоже будет электронным.

Если же рассматривать, какие документы нужны для открытия вклада в Сбербанке или любом другом банке, то стандартно достаточно только одного паспорта. Другие возможные дополнительные бумаги:

- если счет открывает родитель или опекун на своего ребенка, нужны его документы;

- если будет составляться доверенность, требуется присутствие доверенного лица и его паспорт.

Вкладчик может составить доверенность на любое лицо, которое получит доступ к управлению счетом. Доверенность составляется на месте при открытии вклада, в ней отражаются действия, доступные третьему лицу. Полная предполагает не только пополнение, но и снятие.

Как правильно сделать вклад в банке

Если счет открывается в том же банке, где и обслуживается ваш зарплатный или просто основной дебетовый счет, рекомендуем воспользоваться онлайн-открытием. Дело в том, что практически все банки повышают ставки таким вкладчикам, доходность будет выше.

Нужен доступ в интернет-банк. Входите в него, в разделе счетов выбираете открытие вклада, фиксируете нужную программу, срок заключения договора и сумму. После подтверждения эти деньги переведутся с расчетного счета на депозитный. При необходимости можете посетить банк и попросить предоставить договор об открытии вклада онлайн.

Как правильно открыть вклад по стандартной схеме:

- Определиться, какие опции депозита вам нужны, выбрать подходящий банк и саму программу.

- Взять паспорт и посетить офис этого банка. При себе также нужно иметь сумму, которую вы планируете положить на счет. Банки всегда указывают на ее минимальный предел.

- Заключаете договор, вносите деньги на счет наличными через кассу. Все, вклад открыт.

Если рассматривать, какие документы дают при открытии вклада, то это сам договор, заключенный с банком, и приходный кассовый ордер. Это бумага, подтверждающая пополнение счета. Если в дальнейшем вы будете делать пополнение вклада через кассу, вам также будут давать приходные ордера, их нужно хранить на всякий случай.

Как подтвердить наличие вклада в банке

В некоторых ситуациях может требоваться подтверждение того, что у вас есть личные средства на вкладе. Например, это нужно для оформления каких-то государственных выплат, для подачи заявки на крупный кредит, ипотеку.

Если рассматривать документы, подтверждающие вклад в банке, то ими будут сам договор и выписка по счету. Выписку можете заказать в банке, обычно ее формируют раз в месяц. Там будет указано и состояние счета, и доходность, если она начислялась.

Закрытие депозитного счета

Если вы планируете закрыть вклад, для получения средств понадобится только паспорт. Все данные о вас и самом депозите будут в базе финансовой организации. Возможны два сценария действий:

- закрытие по окончанию срока размещения. Просто забираете деньги через кассу, но нужно предварительно сделать заказ суммы. Для этого можете просто позвонить в банк по горячей линии;

- закрытие досрочно. В этом случае вкладчик несет потери, так как при расторжении договора раньше срока ставка пересчитывается по ставке вклада до востребования, а это обычно 0,1% годовых. Если проценты ранее выплачивались, они вычитаются из положенной к возврату суммы.

Мы рассмотрели, что нужно знать, открывая вклад в банке, как его открыть. На практике это простая процедура, счет регистрируется за один визит в отделение финансовой организации. Самое главное — это выбор банка и программы. И помните, что все вклады застрахованы: даже если с банком что-то случится, вы получите возмещение вместе со всеми начисленными процентами.

Все о банковских депозитах: ставки, налоги, как считать прибыль

Депозит — передача денег или других ценностей на хранение в финансовые учреждения на оговоренных условиях.

Чем депозит отличается от вклада

Депозит — общее понятие, финансовый термин, включающий в себя как банковские вклады физических лиц, так и передачу других видов ценностей от юридических лиц в банк или депозитарий. Понятие вклад может применяться исключительно к передаче денежных средств физическими лицами в банк, но это же действие можно называть депозитом. Передача в финансовые организации ценных бумаг , драгоценных металлов, предметов искусства и других ценностей может называться только депозитом.

Вклад:

- Кто: физическое лицо

- Что: денежные средства

- Куда: банк

- Зачем: хранение, сбережение, приумножение средств

Депозит:

- Кто: юридическое лицо, физическое лицо

- Что: денежные средства, другие ценности

- Куда: банк, депозитарий

- Зачем: хранение, сбережение, приумножение средств, обеспечение сделок, сохранность ценностей

Чаще всего понятие банковский вклад (депозит) подразумевает передачу денежных средств банку под процент с условиями возврата, определенных в договоре.

Какие бывают депозиты

Виды депозитов по сроку:

- Срочные — в договоре оговаривается конкретный срок хранения денег или ценностей. За пользование деньгами на время срочного депозита банки выплачивают клиентам доход в виде начисленных процентов. Размер процентных ставок зависит от суммы, срока и ряда других условий.

- До востребования — переданные на хранение средства могут быть отозваны клиентом в любой момент. По депозитам до востребования вкладчик имеет право без предварительного уведомления банка снимать деньги без потери в процентах, но процентная ставка по таким вкладам самая низкая на рынке, сейчас это около 0,1%.

Виды депозитов по условиям:

- С пополнением — допускаются дополнительные вложения на депозит в течение оговоренного срока хранения

- Без пополнения — не допускаются дополнительные вложения на депозит в течение оговоренного срока хранения

- Расходуемые — вкладчик вправе снимать часть денежных средств до достижения минимальной суммы вклада, определенной договором

- Нерасходуемые — досрочно можно востребовать только весь вклад целиком, что сопряжено с потерей процентов.

- Целевые — вклады содержащие, помимо общих, ключевое условие для выдачи денег. Чаще всего применяется при открытии вкладов в пользу третьего лица, например, при достижении ребенком определенного возраста, окончании школы и т.п.

Виды депозитов по форме хранения:

- Денежные депозиты — передача на хранение финансовым организациям денег в национальной (рублях) или иностранной валюте. Допустимы мультивалютные вклады, на которых одновременно можно хранить и конвертировать (обменивать) внутри такого депозита денежные средства в валютах разных стран.

- Обезличенные металлические счета — покупка и хранение сбережений в золоте, серебре, платине, палладии без физического владения ими. При открытии клиент переводит банку денежные средства, на которые приобретается металл, при закрытии происходит обратная операция — банк продает металл и выплачивает клиенту вырученные деньги. Доходность такого депозита достигается, если на момент продажи металл стоит дороже, чем на момент покупки. Дополнительно по вкладам в драгоценных металлах могут начисляться проценты. Обезличенные металлические счета не застрахованы в системе Страхования вкладов.

- Металлические слитки или монеты из драгоценных металлов — переданные на хранение в банк физические ценности в форме слитков или инвестиционных монет также могут приносить доход в виде процентов.

- Сберегательный и депозитный сертификаты — ценная бумага, подтверждающая сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат. Сберегательный сертификат может быть выдан только физическому лицу, а депозитный — только лицу юридическому.

- Банковская (депозитарная) ячейка — физическое хранение в сейфе банка любых ценностей. Подобный депозит не предполагает получения дохода. Ячейка может быть использована в качестве временного хранения ценностей при заключении сделок между двумя клиентами — один закладывает ценности, а второй получает их при определенных условиях, выполнение которых контролирует банк. Например, в сделках купли-продажи продавец квартиры получает доступ к ячейке с деньгами только после регистрации права собственности покупателем.

Как открыть депозит

Вкладчиком может быть:

- физическое лицо (гражданин Российской Федерации, иностранный гражданин и лицо без гражданства), достигшее 14-летнего возраста;

- юридическое лицо, имеющее право выступать в качестве вкладчика.

Для открытия депозита (вклада) человеку необходимо лично обратиться в банк, у которого есть лицензия на привлечение денежных средств во вклады от ЦБ РФ.

При открытии вклада необходимо будет подтвердить свою личность документами. Если вклад предназначен для отдельной категории клиентов, то потребуется соответствующий документ, например, студенческий билет, пенсионное свидетельство, военный билет и т.п.

Сберегательный вклад можно открыть в онлайн-режиме через сайты, приложения банков, платформы финансовых услуг. Подтверждение личности в таком случае происходит с помощью учетной записи на «Госуслугах».

Как закрыть депозит или снять с него деньги

Закрыть или снять денежные средства с депозита в соответствии с действующим законодательством могут:

- владелец вклада;

- гражданин, на которого оформлена доверенность, предусматривающая снятие средств со вклада;

- наследник при наступлении случая, предусматривающего вступление в силу права наследования по завещанию или закону.

Закрыть вклад можно как офисах (филиала) банка, так и через онлайн-сервисы.

Какой выбрать банк для депозита?

При выборе банка для оформления депозита клиент должен обратить внимание на риски, которые он понесет, если у банка отзовут лицензию или будет введен мораторий на удовлетворение требований кредиторов банка. Клиенты банков, являющихся участниками Системы страхования вкладов, смогут рассчитывать на возврат денежных средств по вкладам, если они не превышают ₽1,4 млн в совокупности на одного вкладчика (с учетом начисленных процентов по вкладам). В ряде случаев разрешено выплачивать до ₽10 млн. Выплаты производит Агентство по страхованию вкладов (АСВ). Проверить, входит ли банк в реестр участников Системы страхования вкладов, можно на сайте того же АСВ.

Как посчитать прибыль по депозитам?

Прибыль (доход) по вкладу зависит от величины годовой процентной ставки по вкладу и дополнительных условий.

Годовая ставка — это процент от суммы вклада, который банк платит клиенту за пользование вкладом в течение одного года.

Процентная ставка может быть:

- фиксированная — не изменяется на протяжении всего срока договора, за исключением отдельно оговоренных случаев (например, при досрочном снятии денег, кратном увеличении сумы депозита и т.п.);

- плавающая — изменяется в зависимости от переменной величины (например, при изменении ключевой ставки).

Как считаются проценты (доход) по вкладу

Для расчета доходности вкладов используют базовую ставку и/или эффективную.

Базовая ставка — номинальная, прописана в договоре. Для расчета доходности по базовой ставке применяется формула простого процента. Если в договоре не указан способ начисления, то по умолчанию применяется формула простого процента с учетом фиксированной ставки.

Для расчета понадобятся:

- Сумма вкладываемых денег;

- Величина процентной ставки;

- Срок вклада (фактическое количество календарных дней).

Пример расчета по формуле простого процента по базовой ставке:

- Сумма — ₽100 тыс.

- Величина процентной ставки — 8% годовых;

- Срок вклада: 365 дней

(₽100 тыс. * 365 дн. * 8%) / (365 дн. * 100) = ₽8 тыс.

Доход по вкладу по базовой ставке по формуле простого процента составит ₽8 тыс.

Эффективная ставка показывает доходность продукта с учетом капитализации процентов.

«В первую очередь, клиенту при открытии вклада следует обращать внимание на эффективную ставку», — рекомендует начальник управления развития депозитных и комиссионных продуктов МКБ Юлия Алексеева.

Капитализация процентов или формула сложного процента предполагает, что каждая выплата процентов будет прибавляться к телу депозита и следующая доходность будет рассчитываться уже не от изначальной суммы, а от накопленной на момент последней капитализации. Капитализация может быть ежедневной, ежемесячной, ежеквартальной, ежегодной. Данное условие отдельно прописывается в договоре.

Пример расчета доходности по формуле сложного процента по эффективной ставке:

- Сумма — ₽100 тыс.

- величина базовой процентной ставки — 8% годовых;

- срок вклада: 365 дней

- капитализация: ежеквартально (4 раза)

Базовую годовую ставку делим на количество раз капитализаций. В нашем примере 8% / 4 выплаты (ежеквартальные) = 2%.

₽100 тыс. + 2% = ₽102 тыс. Доход после получения процентов за первый квартал хранения денег составил ₽2 тыс.

В следующем квартале доходность будет снова 2%, но рассчитываться будет уже не от изначальной суммы ₽100 тыс., а от капитализированной — ₽102 тыс.

Соответственно, по итогам второго квартала сумма на вкладе составит ₽102 тыс. + 2% = ₽104,04 тыс.

За третий квартал: ₽104,04 тыс. + 2% = ₽106,12 тыс.

За четвертый квартал: ₽106,12 тыс. + 2% = ₽108,24 тыс.

Итоговый доход за год по вкладу с ежеквартальной капитализацией составит ₽8243. Эффективная ставка по данному вкладу в конце срока вклада составляет 8,24%, вместо базовой 8%.

Для того, чтобы клиентам не приходилось самостоятельно производить расчеты, на сайтах банков уже есть встроенные калькуляторы сложных процентов, по которым можно посчитать доход по эффективной ставке. Либо в условиях вкладов на рекламных баннерах сразу указываются варианты, какой будет доход при использовании базовой ставки, а какой при капитализации с определенной периодичностью по эффективной ставке.

Чем чаще делается капитализация процентов, тем выше эффективная ставка. Так, если те же ₽100 тыс. с базовой ставкой 8% капитализировать ежемесячно, то есть 12 раз в году, то эффективная ставка составит 8,34% (доход ₽8340), а при капитализации раз в полгода (2 раза в году) — 8,16% (доход ₽8160).

Если вклад допускает пополнение, то при увеличении тела вклада и доход будет увеличиваться. При снятии — наоборот, доход будет рассчитываться от меньшей суммы, значит, в конечном итоге доход будет меньше, чем изначально рассчитывалось.

Почему по валютным вкладам проценты меньше

Клиенты российских банков, которые хотят открыть вклады в иностранных валютах, могут рассчитывать на ставки не выше 1%. Согласно данным ЦБ РФ, средневзвешенная ставка по вкладам до 1 года, включая вклады до востребования, в долларах составляет 0,42% годовых, по вкладам в евро — 0,03%.

«Меньший размер процентной ставки по валютным вкладам обусловлен внутренним ценообразованием — банк не имеет возможности зарабатывать на валютных пассивах, так как ставки по валютным кредитам минимальные и в целом кредитование в валюте не пользуется спросом. Основную часть валютных депозитов банк размещает в низкодоходные инвестиционные инструменты с гарантированной доходностью», — объяснил директор розничных продуктов банка ДОМ.РФ Евгений Шитиков.

Налог на депозит

С 1 января 2021 года НДФЛ на вклады составляет 13%, но есть безналоговые депозиты (Фото: Shutterstock.com)

С 1 января 2021 года в России вступил в силу закон о налогообложении процентов по банковским вкладам, превышающим ₽1 млн. По нему налоговый вычет рассчитывается как произведение ключевой ставки ЦБ РФ, действующей на 1 января, и фиксированной суммы в ₽1 млн.

Налог по вкладам за 2021 год, который нужно будет уплатить в период до 1 декабря 2022 года:

Ключевая ставка на 1 января 2021 года 4,25% * ₽1 млн = ₽42,5 тыс.

₽42,5 тыс. — это необлагаемая НДФЛ сумма за 2021 год.

Если доход по вкладам клиента превысит сумму налогового вычета, то, начиная с каждого рубля после ₽42,5 тыс., он должен будет платить налог в размере 13%. Например, общий доход по вкладам составил ₽50 тыс. Налог нужно будет заплатить только с ₽7,5 тыс.

Налог по вкладам за 2022 год, который нужно будет уплатить в период до 1 декабря 2023 года:

Ключевая ставка на 1 января 2022 года 8,5% * ₽1 млн = ₽85 тыс.

₽85 тыс. — это необлагаемая НДФЛ сумма за 2022 год.

Безналоговые вклады

Безналоговый вклад — депозит, доходы по которому не облагаются НДФЛ.

Освобождение от уплаты налогов получат те вкладчики, у которых общая сумма доходов не превышает размер налогового вычета, пояснили в пресс-службе банка ВТБ.

Также налогом не облагаются вклады в рублях, процентная ставка по которым не превышает в течение всего налогового периода 1% годовых, и счета эскроу.

Ставки по депозитам в начале 2022 года

Средняя ставка среди 54 крупнейших депозитных банков по вкладам сроком на один год на сумму от ₽100 тыс. за 2021 год составляет 6,89% на 29 декабря, согласно данным индекса FRG100 агентства Frank RG. Это максимальный уровень ставок с сентября 2017 года.

В десяти крупнейших банках средняя максимальная ставка во вторую декаду декабря составляла 7,40%, по данным ЦБ. Последний раз столь высокие ставки были зафиксированы в мае 2019 года.

Какие ставки по вкладам для физических лиц в российских банках

Крупные российские банки допускают рост ставок по вкладам до двузначных значений в 2022 году. Однако представители финансовых учреждений отмечают, что ставки по вкладам от 10% и более будут предлагаться, скорее всего, с учетом дополнительных опций и выполнения условий акций, например оформление подписок и пользование сервисами. На «честную» доходность выше 10% годовых по сберегательным продуктам клиенты смогут рассчитывать в случае роста ключевой ставки до 9% и выше.

Сбербанк

В Сбербанке максимальную доходность предлагают по «СберВкладу» — с учетом капитализации процентов 7,01%, а для держателей годовой подписки «СберВклад Прайм+» — до 8%.

Оба вклада открываются на срок от одного месяца до одного года включительно (можно выбрать с точностью до дня). Минимальная сумма — ₽100 тыс. рублей, максимальная сумма не ограничена. Пополнение в «СберБанк Онлайн» осуществляется без ограничений, снятие средств возможно только в сумме начисленных процентов. Открыть вклады удобнее всего онлайн — в веб-версии или мобильном приложении «СберБанк Онлайн». Также услуга доступна в отделениях банка.

Для клиентов, которым важна гибкость сбережений, запущен вклад «Промо Управляй» с возможностью пополнения и частичного снятия средств. Максимальная доходность с учетом капитализации составляет до 5,38%. Предложением можно воспользоваться до 31 января 2022 года включительно. Минимальная сумма — ₽1 млн рублей.

В банке ВТБ предлагают вклад «Выгодное начало» на 370 дней для клиентов, которые в течение полугода не пользовались классическими сберегательными инструментами банка — вкладами и накопительными счетами. Ставка по депозиту с учетом капитализации процентов составляет 8% годовых. При подключении клиентом опции «Сбережения» доходность увеличивается до 9% годовых: для получения дополнительного 1% годовых достаточно ежемесячно оплачивать покупки «Мультикартой» ВТБ на сумму не менее ₽10 тыс. рублей. Вклад открывается на сумму от ₽1 тыс. в ВТБ Онлайн и от ₽30 тыс. — в любом отделении банка.

В банке МКБ по вкладу «Гранд+» ставка по вкладу составляет 8,20% годовых при условии зачислении пенсии в банк. Открывается на срок 370 дней от ₽1 тыс. до ₽10 млн.

Зарегистрированные пользователи финансовой платформы Московской биржи «Финуслуги» предлагается вклад «МКБ.Преимущество» — 9% годовых на 370 дней, от ₽10 тыс. до ₽3 млн.

Совкомбанк

В «Совкомбанке» на вкладе «Волшебная зима с Халвой» на сроке 3 года максимальная ставка составит 9,7% годовых при соблюдении следующих условий:

- на дату открытия вклада должна быть оформлена карта «Халва»;

- сделано от 5 любых покупок картой «Халва» на общую сумму не менее ₽10 тыс. (и не менее ₽5 тыс. по «Социальной Халве») в месяц в течение всего срока вклада;

- отсутствие просроченной задолженности по кредитам в банке.

По вкладу «Оптимальный» на сроке 3 года процентная ставка по вкладу составляет 9,7% годовых. Минимальная сумма вклада — ₽50 тыс. Без капитализации процентов, их выплата состоится в конце срока, по вкладу не предусмотрено частичное снятие.

ДОМ.РФ

В банке ДОМ.РФ максимальная доходность до 9,2% действует при открытии на год (367 дней) вклада «Надежный» на сумму от ₽1 млн до ₽3 млн. Депозит открывается полностью дистанционно через платформу «Финуслуги» Московской биржи.

В рамках вклада «ДОМа лучше» максимальная ставка составляет 8,3% при соблюдении следующих условий: сумма от ₽1 млн (максимальная сумма — ₽15 млн), срок — 367, 550, 730 и 1100 дней. Надбавка +0,2% при открытии вклада онлайн — через интернет-банк или мобильное приложение.

В какой стране самый высокий процент по депозитам

По информации провайдера Trading Economics, который анализирует официальные источники 196 стран, в топ-10 стран с самыми высокими процентами по депозитам в национальных валютах согласно данным, имеющимся на конец декабря 2021 года, входят:

- Венесуэла — 36%;

- Аргентина — 34,73%;

- Зимбабве — 26%;

- Узбекистан — 15,2%;

- Мадагаскар — 13,75%;

- Турция — 12,5%;

- Грузия — 11,28%;

- Ливан — 9,7%;

- Азербайджан — 8,69%;

- Армения — 8,43%.

Больше информации по личным финансам и инвестициям вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Источник https://www.raiffeisen.ru/wiki/chto-takoe-bankovskij-depozit/

Источник https://brobank.ru/kak-otkryt-vklad/

Источник https://quote.rbc.ru/news/article/61cc319b9a7947fa6e553275