Что делать, когда украли деньги с карты?

В последнее время значительно участились случаи хищения средств с карты в результате различных мошеннических действий, ее утери, доверчивости и невнимательности владельца. Связано это и с распространенностью инструментов безналичной оплаты, и с развитием технологий (в том числе мошеннических), и с несовершенством отечественного законодательства. По статистике, как минимум один россиянин в день становится жертвой злоумышленников. Что делать, если у вас украли деньги с карты? Можно ли вернуть похищенные средства? Об этом мы расскажем в этой статье.

Кому банк вернет деньги?

Сразу оговоримся, что существует определенный механизм действий при обнаружении мошеннических операций. Человеку, ставшему жертвой злоумышленников, необходимо строго придерживаться этих правил. В противном случае по закону банк может отказаться от выполнения своих обязательств. Итак, вернуть пропавшие деньги можно при одновременном соблюдении двух условий:

- Держатель строго соблюдал правила пользования картой и не нарушал рекомендованных требований безопасности: не передавал пластик третьим лицам, не сообщал никому ПИН-код.

- Клиент уведомил банк о несанкционированной операции (операциях) не позднее, чем в течение 24 часов после их совершения. Это можно сделать, позвонив на горячую линию банка, а также непосредственно обратившись в отделение, где была оформлена карта.

Не лишним будет обращение в полицию по факту мошенничества и/или кражи. Хотя в законе это требование не отражено, на практике дело обстоит именно так: многие банки пытаются избежать выплат, возвращения средств клиенту, если нет постоянного давления со стороны правоохранительных органов и прессы.

Также при исчезновении денег с карты следует быть готовым к тому, что это вам придется доказывать, что вы не нарушали правил безопасности и не передавали ПИН-код и карту посторонним лицам.

Но не только у клиента есть обязательства перед банком. Согласно законодательству, банк обязан уведомлять держателя карты обо всех операциях по ней. Способ уведомления прописывается в договоре на оказание услуг, поэтому будет не лишним уточнить его. Обычно это SMS-сообщения или электронные письма. Если же деньги были списаны в результате мошеннических действий, а банк не сообщил о транзакции, то вы вправе требовать возмещения списанной суммы в полном объеме.

Как крадут средства?

Список мошеннических способов кражи денег не так уж и велик. Поэтому владельцам пластика следует знать, каким образом обычно воруют средства. Один из наиболее распространенных – психологический способ мошенничества. Злоумышленники втираются в доверие к человеку, представляясь сотрудниками банка или других организаций, выведывают конфиденциальную информацию, необходимую для совершения транзакции: ПИН-код, одноразовый код на операцию, паспортные данные. При этом нет необходимости даже использовать какие-то специальные технические средства.

Второй популярный метод – копирование данных с магнитной полосы карточки. Для этого применяются специальные компактные устройства – скиммеры. Они используются, когда хозяин пластика передает его третьему лицу, например, официанту в ресторане. Также устройства могут представлять собой целый комплекс из карт-холдера и накладки на клавиатуру или миниатюрной камеры, которые устанавливаются на банкоматы и терминалы. Мошенники делают скиммеры максимально похожими на детали банкомата и крепят их на двухсторонний скотч.

Стоит упомянуть и про мошенничество с бесконтактными средствами оплаты. С карты, оборудованной RFID-чипом, средства могут списываться автоматически, как только она оказывается в зоне действия POS-терминала. Происходит обмен данными между устройствами, денежные средства списываются со счета. Если сумма транзакции меньше 1000 рублей, подтверждения операции не требуется. На этом и основано мошенничество, когда злоумышленник использует высокомощные терминалы, способные контактировать с радиометками на расстоянии нескольких десятков сантиметров.

Законодательные аспекты

Вернуть украденные с карты средства удается далеко не всем и не всегда. Связано это с тем, что по законодательству не считается несанкционированной транзакция, при которой использовались платежные реквизиты и был введен правильный ПИН-код. Для системы банка такая операция выглядит вполне законной, что бы ни говорил владелец пластика.

Если вы потеряли карту, она была у вас похищена, сразу же заблокируйте ее, иначе все операции банк будет расценивать как законные. Это же относится и к мошенничеству с клонированием карточек. Поэтому при наличии малейшего подозрения на то, что банкомат может быть оборудован шпионской аппаратурой, не используйте его. В противном случае доказать свою правоту будет практически невозможно, а похищенные средства можно будет истребовать лишь с самих мошенников.

Как поступить, если украли деньги с карты?

В случае мошенничества действовать необходимо быстро и строго по законодательству. Отменить несанкционированные транзакции по карте после их совершения банк не может. Но чем быстрее вы отреагируете на мошенничество, предпримите соответствующие действия, тем выше вероятность, что деньги удастся вернуть.

- Позвоните на горячую линию (в службу поддержки) банковской организации и сообщите о несанкционированных транзакциях. Также рекомендуется сразу заблокировать карточку, чтобы злоумышленники не смогли повторить оплату, перевод или снятие наличных.

- Обратитесь в отделение банка, в котором была выдана карта, напишите претензию на опротестование несанкционированной транзакции. Некоторые банковские организации принимают заявления по телефону или в онлайн-режиме. Но лучше все же совершить личный визит. Форма претензии у каждого банка может быть различной (в этом вам поможет сотрудник организации). Претензию следует писать в двух экземплярах (или сделать копию), чтобы работник банка, принимавший у вас заявление, заверил вашу копию, поскольку она может пригодиться в суде. Напоминаем, что написать претензию необходимо не позднее, чем через 24 часа после совершения мошеннической операции.

- Смените пароли в онлайн-банкинге, на телефоне, в электронной почте и соцсетях. Так как сегодня большинство приложений привязываются к почте и/или телефону, злоумышленники могут получить доступ к вашим личным данным, завладев паролем почты или аккаунта в ВК, Фейсбуке, Твиттере. Поэтому лучше подстраховаться.

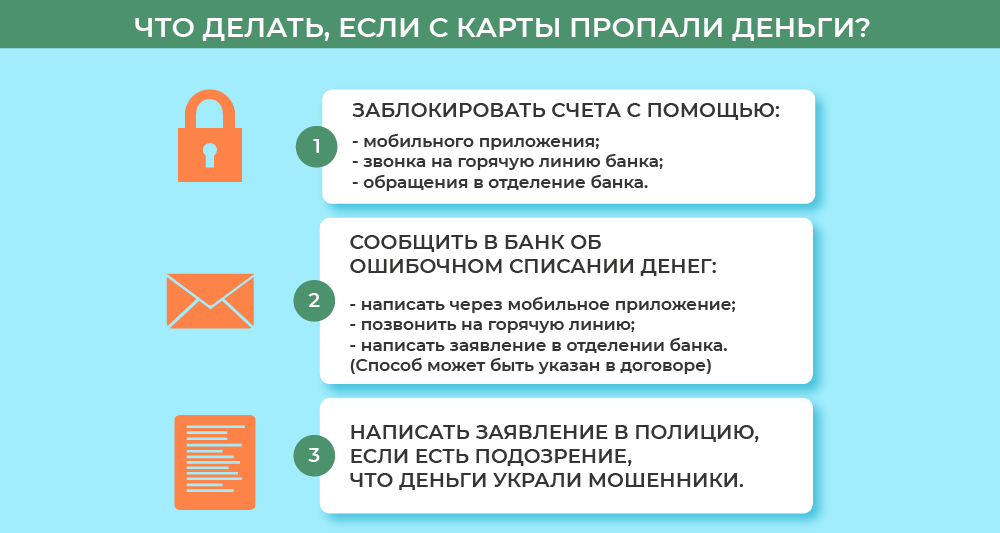

- Обратитесь в правоохранительные органы. Отсутствие заявления в полицию, если вы решите ограничиться лишь обращением в банк, может трактоваться судом не в вашу пользу. Как можно подробнее расскажите сотрудникам полиции об обстоятельствах случившегося. По возможности сразу предоставьте доказательства того, что мошенничество произошло не из-за вашей невнимательности.

- Ожидайте результатов расследования и решения банка. Согласно законодательству, обращения граждан должны быть рассмотрены банковской организацией в течение 30 дней. Срок возврата денег законом не установлен. При наличии неоспоримых доказательств вины банка деньги могут быть возвращены уже через несколько дней. Иногда же клиентам приходится ждать справедливости и гораздо дольше: в течение нескольких месяцев или даже лет. Именно поэтому рекомендуется обращаться не только в банк, но и в полицию, чтобы работа велась одновременно по нескольким направлениям.

Конечно, банки не хотят терять деньги, а потому случаи мошеннического списания средств с карты далеко не всегда решаются в пользу клиента. Но крупные организации дорожат своей репутацией, особенно если речь идет о привилегированных держателях. Так что в каждом конкретном случае исход обращения может быть различным.

Почему банк может отказать в удовлетворении требований клиента?

Происходит это чаще всего по одной причине – клиент нарушил рекомендуемые правила безопасного пользования карточкой: передал ее в чужие руки, сообщил кому-то ПИН-код, не уведомил банк об утере карточки и т.д. Банки чаще всего пытаются доказать виновность самого пострадавшего. Поэтому рекомендуется строго соблюдать правила пользования и быть готовым к обращению в суд и предоставлению доказательств своей невиновности.

Вторая распространенная причина отказа – нарушение сроков обращения по факту пропажи денег. Напомним, что он составляет не более 24 часов с момента совершения несанкционированной транзакции.

Следует подробно рассмотреть еще один момент, когда держатель банковской карты становится жертвой телефонных мошенников, которые представились сотрудниками банка. В договоре и правилах пользования картой прописано, что конфиденциальные данные (ПИН-код, логин и пароль для входа в онлайн-банкинг, одноразовые коды на совершение операций) нельзя передавать даже сотрудникам банка. Если денежные средства пропали из-за того, что клиент сам сообщил все сведения, будучи обманутым, банк не несет за это никакой ответственности. По закону требовать возмещения украденных средств можно лишь с самих мошенников после их поимки.

Как не дать мошенникам украсть денежные средства с банковских карточек?

Конечно, все вышеописанные действия в случае хищения средств с карточки обязательны и, как показывает практика, вполне действенны, но рассчитывать на стопроцентную снисходительность банка все же не следует. Рекомендуется самому проявлять внимательность и осторожность, чтобы не допустить пропажу денежных средств. В половине случаев мошенничества по карте основная вина лежит именно на владельце пластика.

- Никому не сообщайте ПИН-код карты, логин и пароль для входа в интернет-банкинг, а также личные данные электронной почты и страниц в социальных сетях. Помните, что даже сотрудники банка никогда не спрашивают у клиентов пароли и ПИН-коды.

- Не записывайте ПИН-коды в телефоне или на бумаге, не храните их в кошельке вместе с карточками, поскольку при утере сумки вы не просто лишитесь своего пластика, но и предоставите все коды от него нашедшему.

- Не передавайте карты третьим лицам (продавцам, официантам и другому обслуживающему персоналу в заведениях).

- Используйте антивирус и фаервол на компьютере, смартфоне и других гаджетах, с которых осуществляется пользование интернет-банкингом. Применяйте надежные механизмы шифрования и способы защиты, которыми не сможет воспользоваться злоумышленник. Например, используйте отпечаток пальца или авторизацию через Face ID вместо обычного ПИН-кода или графического ключа.

- При использовании карты в магазине или при снятии с нее денежных средств в банкомате вводите ПИН-код таким образом, чтобы его нельзя было видеть посторонним.

- Обращайте внимание на терминалы и банкоматы, которыми пользуетесь. Сегодня все более распространенным становится способ мошенничества путем клонирования банковских карточек. Оборудование для считывания (малозаметные накладки на клавиатуру, ридеры и камеры) устанавливается на банкоматы.

- Не совершайте покупки в подозрительных интернет-магазинах, не вводите платежные реквизиты на сайтах, которым не можете полностью доверять. Для совершения интернет-покупок рекомендуется использовать виртуальные карты, которые можно пополнять на сумму одного платежа.

- Устанавливайте лимиты на безналичные операции, оплату и снятие денежных средств.

- Подключите SMS-информирование обо всех операциях по картам, чтобы не пропустить совершение несанкционированных транзакций.

- Старайтесь минимизировать операции по карточке, используя альтернативные платежные системы, например, через смартфон. В силу их особенностей они лучше защищены от мошенничества, особенно, если гаджет имеет дактилоскопический датчик.

Помните, что никакие инструменты защиты не дают абсолютной гарантии защиты. Если на карточке находятся крупные средства, лучше подстраховаться дополнительно. Сегодня многие банки предлагают услугу страхования банковской карты, которая предусматривает возврат средств в рамках страхового лимита (устанавливается при заключении соглашения), если деньги были похищены из-за утери, кражи, разбойного нападения и т.д. Имея страховку, компенсировать похищенные средства полностью или хотя бы частично достаточно просто. Однако банками устанавливаются ограничения на количество компенсационных выплат, которых не должно быть более трех за страховой период. Так что осторожность и в этом случае не будет лишней.

Еще один надежный способ защиты инструментов безналичной оплаты – специальные экранированные кошельки, бумажники и холдеры. Эти приспособления актуальны в первую очередь для бесконтактных карт, с которых можно списывать деньги, используя мощные POS-терминалы или красть данные с помощью грабберов. Внутри защищенных кошельков располагается экранирующий материал, работающий по принципу клетки Майкла Фарадея, что экранирует радиосигналы и не дает взаимодействовать с RFID-модулем.

Такие защитные аксессуары в ассортименте есть на сайте Оптекс. Предлагаем варианты для женщин, мужчин, для молодежи, для туристов, стильные подарки. Наша продукция не только стильная, красивая и актуальная, но и гарантированно защищает сохранность данных.

Пропали деньги с карты: что делать?

Все больше людей сталкиваются с несанкционированными списаниями. Иногда виноват банк, иногда ошибаются и сами потерпевшие, а чаще всего случаются кражи. В первую очередь необходимо обезопасить счета от новых списаний, а уже потом искать виноватого. Если деньги пропали по вине банка, потерпевший может требовать деньги с него. В случае кражи необходимо обращаться в полицию. Но иногда утраченные средства уже не вернуть. Поэтому лучше соблюдать правила безопасности, чтобы минимизировать риски.

Банковские услуги становятся все технологичнее, но и мошенники за ними поспевают. Во втором квартале 2021 года злоумышленники украли со счетов россиян более 3 млрд руб. Большую часть — через мобильные и онлайн-банки, оплату товаров и услуг. Используются и методы социальной инженерии, такие как сообщения и звонки якобы от сотрудников банков.

Если с карты списали деньги без вашего ведома, необходимо немедленно ее заблокировать. Большинство банков позволяют делать это через мобильное приложение или по телефону горячей линии. Помочь смогут и в отделении кредитной организации.

После блокировки необходимо сообщить сотрудникам учреждения о том, какие операции провели без вашего согласия. По закону потерпевший обязан уведомить банк в течение одного дня после получения уведомления о несогласованной операции (ч. 11 ст. 9 закона «О национальной платежной системе»).

Порядок уведомления определяется в договоре с банком. Кое-где может потребоваться написать заявление о несогласии с переводом. Но может быть предусмотрена и другая процедура. Информацию о порядке отмены операций можно найти в договоре или уточнить у сотрудников банка. В случае нарушения процедуры уведомления или пропуска срока кредитная организация имеет право отказать в возврате денег (ч. 14 ст. 9 закона «О национальной платежной системе»).

Перед тем как принять решение о выплате, банк выяснит причину произошедшего. Это могут быть не только ошибки банка или действия мошенников. Виноват может быть и сам пострадавший.

Когда можно взыскать деньги с банка

Банк, вероятнее всего, откажется вернуть деньги, если не было сбоя банковских систем или очевидных ошибок его сотрудников. Без явных нарушений банка взыскать деньги будет сложно, считает Евгений Николаенко, руководитель проектов прямых инвестиций в Яковлев и Партнеры Яковлев и Партнеры Федеральный рейтинг. группа Арбитражное судопроизводство (крупные споры — high market) группа Банкротство (включая споры) (high market) × Если есть признаки мошенничества, банк, скорее всего, признают невиновным, уверен эксперт.

По словам Игоря Вершинина, юриста Арбитраж.ру Арбитраж.ру Федеральный рейтинг. группа Банкротство (включая споры) (mid market) группа Арбитражное судопроизводство (средние и малые споры — mid market) Профайл компании × , доказать противоправность действий банка чаще всего можно в следующих случаях.

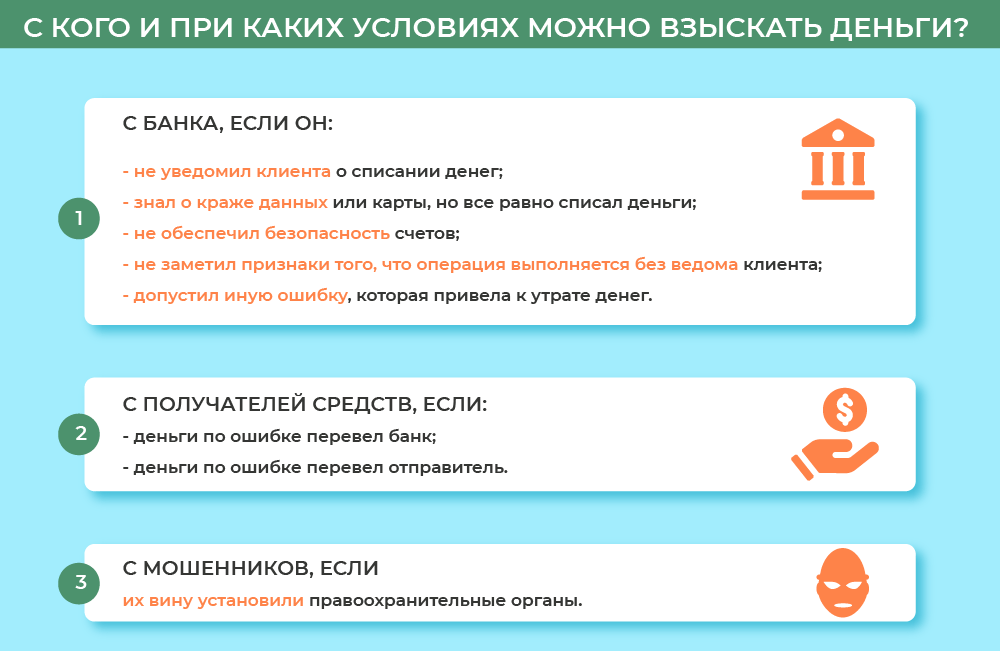

1. Банк знал о краже данных или карты клиента, но все равно произвел платеж

Если клиент сообщил о краже карты или личных данных, то финансовая организация должна приостановить операции по его счетам.

Как, например, в деле № 33-11948/2018. 31 марта 2017 года клиентка «Тинькофф банка» Ирина Чернова* провела в Париже. Там у нее украли карту и телефон, о чем она немедленно сообщила в банк через мобильное приложение. После этого со счета Черновой списали €1079 (64 740 руб. по курсу на дату кражи. — Прим. ред.). Когда клиентка потребовала отменить транзакцию, банк попросил представить подтверждение кражи. На следующий день Чернова получила документы из полиции и направила в кредитную организацию. Но банк отказался возвращать украденные деньги, так как платеж совершили с использованием оригинала карты.

Тогда Чернова обратилась в суд. В ноябре 2017 года Дорогомиловский райсуд Москвы удовлетворил иск пострадавшей и взыскал с банка украденные деньги. Истец также взыскала с банка компенсацию морального вреда и штраф на основании закона «О защите прав потребителей».

2. Банк не проявил должной осмотрительности

Согласно ч. 5.1 ст. 8 ФЗ «О национальной платежной системе» банк должен приостановить перевод, если имеются признаки, что операция выполняется без ведома клиента. К ним можно отнести нетипичные размер суммы, время и место операции.

Подобные признаки выделяет и судебная практика. Например, в постановлении по делу № А55-14526/2018 АС Поволжского округа указал, что для проявления должной осмотрительности банку было необходимо обратить внимание на значительную сумму перевода, а также проверить, перечислял ли клиент какие-либо деньги этому контрагенту ранее.

Чтобы защитить деньги от мошенников, банки могут запрашивать подтверждение переводов. Чаще всего операцию просят одобрить через код в СМС, который приходит на телефонный номер владельца карты. Но даже эти меры злоумышленники могут обойти. Например, c помощью поддельных сайтов интернет-магазинов или других организаций, где клиент по ошибке самостоятельно введет свои данные. Поэтому при покупках в интернете тоже нужно быть бдительным.

3. Банк плохо обеспечивал безопасность данных и счетов клиентов

Согласно ст. 27 ФЗ «О национальной платежной системе» финансовые организации должны защищать свои информационные системы от посягательств мошенников. В случае невыполнения этих требований банк будет отвечать за потери своих клиентов.

Подобная ситуация встречается в судебной практике. Например, в деле № А79-2270/2019 суды сделали вывод, что банк не обеспечил достаточный уровень безопасности программного обеспечения, так как злоумышленники смогли получить доступ к электронной подписи клиента и сертификату ключа проверки в дистанционной системе обслуживания организации. Сотрудники банка не сделали контрольные звонки и не запросили документы для проверки подозрительной операции, что свидетельствует о вине банка в пропаже денег, посчитали суды.

4. Банк не уведомил клиента об операции

Банк обязан сообщать клиенту о каждой операции с его деньгами. Такое правило установлено в ст. 9 ФЗ «О национальной платежной системе». Если клиента не уведомили о переводе или снятии средств со счета, он может требовать возмещения.

Так, в деле № А53-21833/2014 АС Ростовской области взыскал с банка «Донинвест» 460 000 руб., так как он не уведомил клиента об операции. В феврале 2014 года деньги со счета списали неустановленные лица, но клиент обнаружил пропажу только спустя четыре месяца. Тогда он и направил претензию. Банк отказался возвращать средства, но в суде клиенту удалось защитить свои права.

Этот список не исчерпывающий. Если деньги пропали из-за того, что банк ненадлежащим образом исполнял свои обязанности по договору, финансовая организация обязана возместить клиенту убытки в любом случае. Это следует из положений ст. 393 ГК («Обязанность должника возместить убытки»), поясняет Артур Аванесян, старший юрист юридической фирмы Рустам Курмаев и партнеры Рустам Курмаев и партнеры Федеральный рейтинг. группа Арбитражное судопроизводство (крупные споры — high market) группа Уголовное право группа Банкротство (включая споры) (high market) группа Разрешение споров в судах общей юрисдикции 1 место По выручке на юриста (менее 30 юристов) 5 место По выручке Профайл компании ×

Кроме того, в споре с гражданином именно банк должен будет доказать, что виноват не он, а клиент (ч. 15 ст. 9 закона «О национальной платежной системе»). Но если клиент предприниматель, то именно ему придется обосновать вину банка.

Как взыскать деньги с мошенников или получателей средств?

Взыскать деньги с мошенников сложно. Если злоумышленники неизвестны, то найти их возможно только посредством уголовного судопроизводства, говорит партнер Criminal Defense Firm Criminal Defense Firm Федеральный рейтинг. группа Уголовное право × Анна Голуб. Поэтому после отмены операции в банке о потере денег нужно незамедлительно уведомить полицию.

На основании ч. 3 ст. 158 УК за тайное изъятие денежных средств со счета преступнику может грозить наказание, в частности, в виде лишения свободы до шести лет. Но если деньги были похищены путем обмана, действия злоумышленников могут быть квалифицированы по ст. 159.3 УК «Мошенничество с использованием электронных средств платежа». Максимальное наказание по самому «простому» составу — до трех лет лишения свободы (п. 1). А за хищение организованной группой либо в особо крупном размере (более 1 млн руб.) — до десяти лет (п. 4 ст. 159.3 УК).

Но на деле правоохранительным органам удается вернуть менее 10% украденных средств. А раскрываемость в сфере киберпреступности остается на уровне 9%, говорил в 2020 году генпрокурор Игорь Краснов. Основная проблема в идентификации преступников, поясняет Степан Хантимиров, юрист Адвокатское бюро Asterisk Адвокатское бюро Asterisk Федеральный рейтинг. группа Арбитражное судопроизводство (крупные споры — high market) группа ГЧП/Инфраструктурные проекты группа Банкротство (включая споры) (mid market) группа Разрешение споров в судах общей юрисдикции 5 место По выручке на юриста (менее 30 юристов) 30 место По выручке ×

Если пострадавшему повезет и похитителей найдут, то деньги можно будет взыскать по гражданскому иску, в том числе и в рамках уголовного процесса. Например, в деле № 77-4249/2020 Александра Матвеева признали виновным в хищении денег у 17 потерпевших на основании ст. 159.3 УК. Осужденный размещал фейковые объявления на «Авито», где продавал металлоискатель за 15 000 руб., строительный пылесос за 8000 руб., велосипед за 19 000 руб. и много что еще. Он обещал оправить товары по почте, но, получив деньги, всегда исчезал. В итоге Вольский районный суд Саратовской области приговорил Матвеева к двум с половиной годам лишения свободы условно. Часть потерпевших решили вернуть свои деньги в рамках уголовного процесса. По их гражданскому иску суд взыскал с Матвеева 88 500 руб. на основании ст. 1064 ГК «Общие основания ответственности за причинение вреда».

Иногда найти злоумышленников возможно и без уголовного дела. Если деньги перевели на чужой счет, можно предъявить иск к банку, рассказывает Голуб. Даже если его признают ненадлежащим ответчиком, суд может обязать банк представить сведения о лице, которое получило перевод.

Даже если суд откажет в удовлетворении иска к банку, у пострадавшего будут сведения о получателе денег. Он может попытаться вернуть потерянные суммы через суд или обратиться в правоохранительные органы с заявлением в отношении конкретного лица.

Деньги также возможно потребовать, если их по ошибке перевели известному получателю. В таком случае средства взыскиваются как неосновательное обогащение на основании ст. 1102 ГК. Ведь они были получены просто так, без каких-либо обязательств и договоренностей.

Например, в деле № 33–30161/2016 Московский городской суд подтвердил, что ответчик должен вернуть денежные средства истцу, так как получил их безосновательно. Иван Смирнов* требовал вернуть сумму перевода с банка и получателя денег — Елены Назаровой*. Он указывал, что зашел в «Сбербанк Онлайн», чтобы перевести деньги, но в итоге не подтвердил перевод с помощью кода. Несмотря на это, на его мобильный телефон поступило СМС-уведомление о списании денег (сумма не указана). Но представители банка в суде возражали, что клиент подтвердил операцию. В итоге суд отказал в требованиях банку, но обязал Назарову вернуть деньги, потому что законных оснований их получать у нее не было.

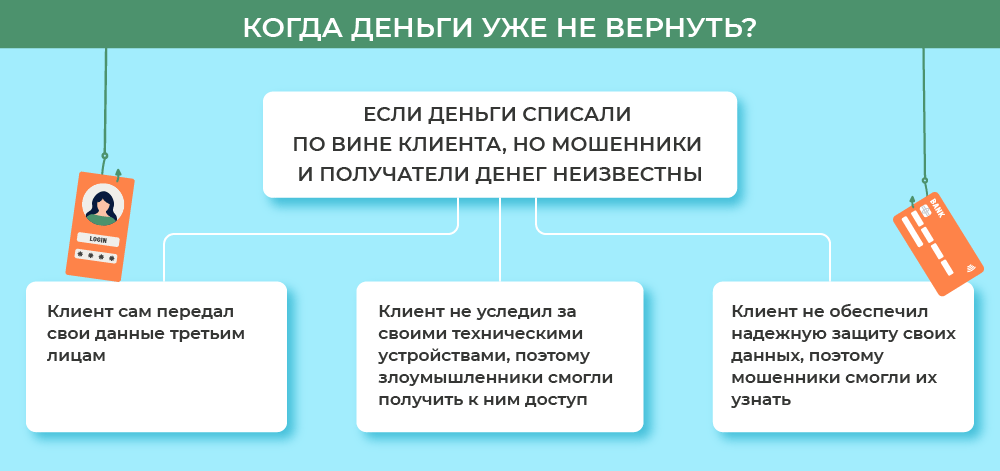

Когда деньги уже не вернуть?

Если клиенту не удалось найти мошенников, он попытается взыскать деньги с банка. Но сделать это будет непросто, если потерпевший не соблюдал требования безопасности и сам передал свои деньги или данные злоумышленникам, говорит Игорь Вершинин из Арбитраж.ру Арбитраж.ру Федеральный рейтинг. группа Банкротство (включая споры) (mid market) группа Арбитражное судопроизводство (средние и малые споры — mid market) Профайл компании ×

Пострадавшему придется доказать, что к его сведениям противоправным образом получили доступ злоумышленники. Суды могут отказать, если средства сняли с помощью ввода данных клиента.

Например, в деле № А53-5074/2019 ООО «Пивоварня Рандеву» пыталась взыскать ПАО «Банк ВТБ» 874 273 руб. Общество считало, что банк неправомерно списал деньги, так оно не давало распоряжение на перевод средств другому лицу. Но банк настаивал, что все платежные поручения были подписаны электронной подписью истца и направлялись с его IP-адреса. В ходе банковской проверки ответчик установил, что доступ к компьютерам компании каким-то образом получили третьи лица. Они смогли перевести деньги со счетов истца через дистанционную систему банковского обслуживания. В итоге АС Ростовской области отказал обществу. Первая инстанция указала, что по условиям договора с банком пивоварня должна была самостоятельно обеспечить безопасность своих компьютеров, поэтому утрата денег произошла не по вине банка.

Похожая ситуация описывается и в деле № 88-3720/2020. В нем Михаил Рубин* обратился в Прилузский районный суд Республики Коми с иском к Сбербанку. Заявитель просил признать незаключенным кредитный договор, а также взыскать с банка 22 614 руб., которые были списаны в качестве платежей по этому соглашению.

Рубин считал, что договор заключили мошенники, так как он его не подписывал. В марте 2019 года на него оформили кредит на сумму 150 000 руб., рассказывал истец. По его словам, злоумышленники также списали 80 000 руб. с его банковского счета.

Суд установил, что истец заключил договор через систему «Сбербанк Онлайн». При авторизации пользователь правильно ввел логин, пароль и код мобильного банка. Первой инстанции Рубин пояснил, что в феврале 2019 года он скачал приложение по просьбе некой организации «Финтраст» и ввел данные своей банковской карты. Так злоумышленники получили доступ к счету истца.

В итоге суд отказал истцу в удовлетворении его требований. Первая инстанция посчитала, что банк не может нести ответственность за то, что клиент сам представил данные третьим лицам.

Клиент также не сможет вернуть деньги, если совершал какие-либо действия по подтверждению платежа, поясняет Евгений Николаенко из МКА Яковлев и Партнеры Яковлев и Партнеры Федеральный рейтинг. группа Арбитражное судопроизводство (крупные споры — high market) группа Банкротство (включая споры) (high market) × Так, в ноябре 2018 года Елене Карловой* позвонил неизвестный, представился сотрудником «Альфа-Банка» и попросил продиктовать код, который пришел на ее телефонный номер. Так злоумышленники получили доступ к счетам Карловой и оформили на нее кредит на сумму 150 000 руб., которые они похитили. Потерпевшая попыталась взыскать их с банка в судебном порядке, но Тракторозаводский районный суда города Волгограда отказал (дело № 2-2357/2019).

Но и получить решение суда только полдела. Взыскать что-либо по исполнительному листу может быть сложно. Ведь мошенники не ждут исков, а прячут деньги, выводя их по цепочке транзакций дальше.

Меры безопасности

Огромное количество краж происходит из-за невнимательности самих потерпевших. Большинство экспертов сходятся в том, что гражданам, прежде всего, необходимо уделять особое внимание охране своих персональных данных: не сообщать кодовые слова, пин-коды, номера счетов и иные сведения о счетах и вкладах.

В первую очередь гражданам необходимо внимательно проверять звонки и сообщения, которые они получают от так называемых сотрудников банка, отмечает Голуб. По любому поводу лучше перезванивать в банк на его номер самостоятельно, советует Степан Хантимиров.

Кроме того, эксперты советуют всегда пользоваться проверенными сайтами и приложениями. Лучше открыть специальную банковскую карту для покупок в интернете и вносить на нее суммы, необходимые для покупки, считает Голуб. Можно также самостоятельно установить лимиты на операции по карте, отмечает Вершинин.

Учитывая, что большинство граждан имеют доступ к своим банкам через смартфон или компьютер, большое значение имеют технические меры безопасности. Адвокат Регионсервис Регионсервис Федеральный рейтинг. группа Семейное и наследственное право группа Уголовное право группа Экологическое право группа Арбитражное судопроизводство (крупные споры — high market) группа Природные ресурсы/Энергетика × Алексей Панюшкин советует не пренебрегать следующими способами защиты своих сбережений:

- установить пин-код на сим-карту и подать заявление в салон сотовой связи о запрете выдачи дубликата сим-карты, а также операций по доверенности;

- установить на смартфоне определитель номера, который покажет, когда звонят мошенники;

- установить двухфакторную аутентификацию в различных аккаунтах: на «Госуслугах», в соцсетях, мессенджерах, электронной почте и прочих;

- при подключении к публичным сетям Wi-Fi использовать проверенные платные виртуальные частные сети VPN;

- не использовать один и тот же пароль для различных интернет-ресурсов;

- создавать надежные пароли;

- устанавливать приложения только из официальных магазинов на смартфоне — App Store, Google Play;

- не открывать электронные сообщения и СМС от неизвестных отправителей, а также не переходить по сомнительным ссылкам;

- подключить СМС-информирование или push-уведомления в мобильном приложении, чтобы быстро получать сведения о платежных операциях.

Бурный рост информационных технологий требует от участников гражданского оборота повышенных мер безопасности при использовании банковских карт и мобильных устройств.

Проблема банковских мошенников волнует не только потерпевших, но и сами банки. Так, в декабре прошлого года ЦБ предложил определить обязательную сумму, которую финансовые организации должны будут возвращать гражданам, которые потеряли деньги из-за злоумышленников. Это Центральный банк планирует внести в закон «О национальной платежной системе».

Ответственности не несет: почему банк не вернет украденные с карты деньги

МОСКВА, 1 авг — РИА Новости, Наталья Дембинская. В первом полугодии 2017-го мошенники похитили с кредитных карт россиян почти втрое меньше денег, чем за аналогичный период прошлого года, отчитались в ЦБ. Там уточнили, что за 2016 год сумма таких хищений составила около миллиарда рублей.

Банки противодействуют киберпреступникам все более эффективно, указывает регулятор. Впрочем, как отмечают эксперты, львиная доля хищений с карт россиян осуществляется методами социальной инженерии, поскольку они не требуют ни дорогостоящего оборудования, ни сложного программного обеспечения. Можно ли в таком случае потребовать от банка вернуть украденные средства? Банки заявляют: платить за чужие ошибки они не намерены. Подробнее — в материале РИА Новости.

Авито, автомобили и социальные сети

Социальной инженерией специалисты называют разнообразные мошеннические схемы, в основе которых лежит получение персональной конфиденциальной информации держателя карты: пароль, CVC-код, одноразовый смс-код для подтверждения операции или же логин и пароль для входа в интернет-банк.

Как правило, мошенники предпочитают общаться по телефону. Представляются чаще всего сотрудниками банка. Простор для деятельности злоумышленникам дают и популярные площадки купли-продажи вроде «Авито».

На сайтах объявлений нередки случаи: сначала человеку звонит пседопокупатель, а сразу после этого — якобы «его банк», который «хочет уточнить информацию» по карте. Сбитый с толку пользователь называет мошенникам нужные данные, после чего происходит списание денег», — говорит Раиль Гизятов, ведущий юрист Европейской юридической службы.

Не менее распространенный способ — СМС-мошенничество, где владельцу карты сообщают о якобы выигрыше автомобиля или о том, что его выбрали победителем какой-либо лотереи. После звонка преступники действуют по отработанной схеме — выуживают данные кредитной карты.

Методы социальной инженерии направлены и на пользователей соцсетей — им приходят рассылки якобы от администрации этих ресурсов с просьбой авторизоваться и подтвердить свои данные. Такие ссылки ведут на фишинговые сайты, маскирующиеся под страницы соцсетей, главная задача которых все та же — получить данные банковских карт.

Вернуть не получится

Банкиры уверяют: деньги клиентам они вернут лишь в том, случае, если человек докажет свою непричастность к мошеннической операции. Но в большинстве случаев человек сам оказывается виноват в том, что случайно сообщил данные мошенникам. А значит, банк разведет руками.

«Если клиент самолично передал мошенникам конфиденциальную информацию (в том числе одноразовые коды из СМС), которая была использована для совершения мошеннических операций, то владелец карты/счета самостоятельно несет ответственность, и банк средства не возмещает», — говорит — Алексей Голенищев, директор по мониторингу электронного бизнеса Альфа-банка.

Юристы подтверждают: главное основание, на которое ориентируется банк, — это договор, который подписывает держатель банковской карты. Там четко прописано, что он не имеет права передавать кому-либо данные по своей карте. Если договор нарушен, банк снимает с себя всякую ответственность за последствия.

Чарджбек по горячим следам

Впрочем, если вовремя сообразить, что вас «развели», шанс вернуть деньги по горячим следам все же есть, это схема чарджбек (сhargeback), которую предоставляют платежные системы Visa и Mastercard. Как правило, деньги не списываются со счета сразу — для проведения транзакции требуется от нескольких часов до суток.

«Если человек понял, что стал жертвой сомнительной операции, нужно написать заявление в банк о том, чтобы ее приостановили. Но это допустимо в том случае, когда деньги еще не списаны со счета», — говорит адвокат Гизятов.

В первую очередь нужно заблокировать карту, а затем написать заявление на чарджбек непосредственно в офисе банка, выпустившего карту. Главное здесь — не потерять время, быстрее ехать в офис и писать заявление о приостановке сомнительной операции.

Позже к заявлению нужно приложить подтверждающие документы — обращение в полицию о похищении денежных средств и, например, СМС-переписку с мошенниками.

Шансы на возврат денег в этом случае выше, но сработает это лишь в том случае, если деньги со счета не списываются моментально, как это часто происходит через интернет-банк.

«Если деньги уже списались и заявление подано, банк может отказать в возврате со ссылкой на то, что эта операция уже исполнена и, по сути, возвращать средства неоткуда», — поясняет Гизятов.

Чарджбек — сложная и длительная процедура, строго регламентированная Правилами Международных платежных систем, предупреждают в Альфа-банке. Но она предусматривает много условий и ситуаций, при которых банк, выпустивший карту, может оспорить операцию и возместить средства клиенту.

«Например, с помощью чарджбека можно вернуть деньги в случае совершения операций в интернете, если банк, обслуживающий этот магазин, не требует ввода одноразового пароля для подтверждения операций (технология 3D Secure)», — объясняет Голенищев.

Когда возвращают

Разумеется, есть изощренные методы хищения, например кибератаки, направленные на банковские системы и взлом счетов. Банки в подобном случае встают на сторону клиентов, чьи счета опустошили мошенники.

«Поскольку в таких случаях взламывают счета сразу нескольких клиентов, служба безопасности банка сама выявляет случившееся, устанавливает непричастность владельцев карт и им возвращают деньги», — отмечает Топорнина. При этом, как отмечает юрист, доля таких хищений в общем объеме достаточно невелика — всего около 10%, так как это сложно и дорого в техническом плане.

Источник https://optexx-shop.ru/optexx_is/ukrali_dengi_s_karty_5_sposobov_vernut_dengi/

Источник https://pravo.ru/story/238400/

Источник https://ria.ru/20170801/1499504866.html