Как узнать решение по кредиту в банке Открытие?

Время рассмотрения заявок на кредит в Банке Открытие зависит от типа клиента, запрашиваемой суммы и варьируется от 5 минут до 1-2х дней. Предварительный ответ выставляется за 5-10 минут. Подать заявку на кредит в банке Открытие можно как в режиме онлайн (на сайте банка или в личном кабинете), так и в офисе.

Заявка подается с целью узнать, одобрит ли банк кредит при заявленных характеристиках заемщика. «Просто так» подавать заявки в банк не следует. Перед выбором банка стоит изучить условия предоставления кредита.

Если в нескольких банках будут «висеть» одобренные заявки, то в итоге заемщику начнут отказывать в новых кредитах. Это связано с тем, что при рассмотрении заявки банк делает запрос в БКИ о кредитной истории будущего заемщика. Этот запрос также фиксируется в кредитном отчете. Если таких запросов поступило несколько, то каждый последующий банк уже видит, что заемщик делает множественные запросы, получает положительные решения, но не берет кредиты.

Одобренная заявка означает, что человек может в любой момент прийти и оформить кредит. Исходя из этого, при подаче новой заявки последующие банки будут отказывать, чтобы избежать риска мошенничества и дефолта клиента.

Может сложиться ситуация, когда человек взял несколько кредитов и не может по ним платить. В этом случае возникает просрочка, портиться качество кредитного портфеля, банк недополучает доход, приходится выделять средства на формирования резервов и пр.

С 2019 года банки обязаны рассчитывать показатель долговой нагрузки. Стандартно, если общая сумма выплат по кредитным обязательствам превышает половину от дохода, то банки отказывают в новом кредите.

Стоит сразу отметить, что при расчете ПДН есть градация по доходам (чем больше доход, тем больше доля обязательств может быть в общей сумме дохода). В расчет ПДН также закладываются платежи по одобренным кредитам, поскольку заемщик может в любой момент ими воспользоваться.

См. также: Калькулятор показателя долговой нагрузки

Исходя из вышеизложенного, важно знать решение по заведенной заявке. Если решение положительное, то стоит решать, оставлять эту заявку или отказаться от кредита. Если оставить заявку, то решение по ней может действовать в течение 60-90 дней. В течение этого периода при подаче новых заявок банк будет рассчитывать кредитную нагрузку вместе с ней.

Для уведомления о решении заемщику на указанный номер мобильного телефона приходит СМС. Если банк долго не присылает ответ, то важно, как можно скорее, его узнать, чтобы не тратить свое время на пустое ожидание. Иногда банк не может вынести решения по представленным данным, поэтому берет «тайм-аут», чтобы уточнить сведения путем совершения звонка клиенту.

Сколько ждать решения по кредитной заявке?

Время рассмотрение складывается из следующих этапов:

- С момента внесения всех нужных данных заявка уходит на скоринг. В течение 5-15 минут программа проводит анализ введенных данных.

- После положительного скорингового решения по заявке выставляется ответ, либо заявка попадает на ручное рассмотрение кредитному эксперту. Здесь, в зависимости от типа кредита, запрашиваемой суммы, приложенных документов, будет зависеть время рассмотрения. Если сумма запрашивается клиентом большая, а из документов только справка, и то заполненная по форме банка, то кредитный эксперт может запросить копию трудовой книжки. Если скоринг не находит организацию из электронного справочника, то эксперт проверяет правильность написания и ИНН и сверяет их с данными из справки о доходе и т.д. Этот этап может занять от часа до суток, в зависимости, как оперативно заемщик предоставит запрашиваемые документы и как много будет доработок по заявке.

После всех проведенных проверок заемщик получает ответ в виде СМС, звонка из банка или ответа сотрудника, у которого он заводил заявку.

Таким образом, время рассмотрения может составлять от нескольких минут до суток.

Что происходит во время принятия решения по кредитной заявке?

После отправки заявки на рассмотрение внутренние банковские системы начинаются обрабатывать данные будущего заемщика. Для принятия решения банк задействует большое количество служб и резервов. Данные обрабатываются скоринговыми программами, составляется риск-профиль, анализируется информация из кредитного отчета БКИ.

Схематически это выглядит следующим образом:

- Скоринг обрабатывает введенную информацию, рассчитывает «проходной балл». Каждая введенная информация имеет свой вес. Например, высшее образование дает больше баллов, чем среднее, длительный стаж работы «весит» больше, чем стаж 1-2 года. Анализируется доход заемщика, рассчитывается максимально-возможный лимит по кредиту. Наличие иждивенцев, непостоянный размер дохода по месяцам (например, сезонная работа) будут снижать скоринговый балл.

- Делается запрос в БКИ на отчет по кредитной истории. Здесь анализируется выданные и погашенные кредиты, наличие просрочек, действующих заявок и пр.

- Кредитный эксперт на ручном этапе рассмотрения заявки проверяет вручную все данные, выставляет доработки при необходимости, запрашивает дополнительные документы, прозванивает указанные телефоны, составляет риск-профиль и принимает решение об одобрении или отказе.

Таким образом, во время рассмотрения заявки на кредит задействуются многочисленные процессы и службы банка, без которых невозможно получить решение по кредиту. Благодаря автоматическим процессам, заявки обрабатывают в разы быстрее, чем это было пару десятков лет назад, когда решения принимались на кредитном комитете в течение нескольких дней или даже недель.

Требования к заемщикам.

Чтобы подать заявку на кредит, заемщик должен соответствовать определенным требованиям:

- Возраст от 21 до 68 лет.

- Общий стаж работы – от 1 года, на последнем месте – не меньше 3х месяцев.

- Доход – не меньше 15 т.р.

Как заемщик узнает о решении по кредиту?

После принятия решения, банк оповещает заемщика несколькими способами:

- На указанный номер мобильного телефона поступает СМС с ответом (положительным или отрицательным).

- Сотрудник банка совершает звонок с целью оповещения.

- Приходит электронное сообщение на указанный е-майл.

Если после подачи заявки никакого уведомления не поступило, то, вероятно, что банк еще рассматривает заявку. Если прошло больше 2х дней, но ответа так и нет, то можно обратиться на телефон горячей линии 88004444400, написать в чате мобильного приложения, прийти в офис банка.

Сколько времени действует решение по кредиту?

Если заемщик получает положительное решение, но пока по каким-то обстоятельствам не готов пока окончательно оформить кредит, то банк дает 60 дней на «раздумье». Сразу стоит отметить, что условия в этом случае не фиксируются. Если банк одобрил заявку под 9% годовых, а через два месяца клиент надумал взять кредит, но ставки уже 15%, то заявка будет пересматриваться на текущих условиях.

В течение 60 дней в БКИ заявка также будет действующей и будет «давить» на платежеспособность, т.к. ее нагрузка будет закладываться в ПДН (показатель долговой нагрузки).

По истечении указанного периода заявка переходит в архивное состояние. Если заемщик надумает взять кредит, то ему придется заводить новую заявку с новой справкой о доходе.

Быстрее всех Банк Открытие рассматривает заявки от зарплатных клиентов. Практически у всех всегда есть предодобренное предложение по кредиту на индивидуальных условиях. Исключение будут составлять зарплатные заемщики с негативной КИ.

Также практикуется «безвизитный» способ кредитования. В этом случае заемщик видит в своем личном кабинете предодобренное решение по кредиту. При необходимости соглашается с его условиями, подписывает документы с использованием ЭПЦ (на телефон поступает СМС с кодом для подтверждения выдачи кредита) и через несколько минут нужная сумма оказывается на счете зарплатной карты. Погашать кредит можно с нее же.

Кредитные карты Банка Открытие

Условия оформления и использования кредитных карт Банка Открытие для физических лиц. Доступны пластиковые карты платежных систем Visa, MasterCard. Длительность беспроцентного периода до 120 дней, максимальный размер кредитного лимита до 1 500 000 руб. Нет бесплатного снятия наличных. Данные обновлены 23 июня 2022 в 12:24.

Льготный период до 120 дней, Обслуживание бесплатно, Снятие наличных 5.9% от суммы

Универсальная с 21 до 75 лет Решение за 5 мин.

Льготный период до 55 дней, Обслуживание бесплатно, Снятие наличных 5.9% от суммы

Универсальная с 21 до 75 лет Решение за 5 мин.

Льготный период до 120 дней, Обслуживание бесплатно, Снятие наличных 5.9% от суммы

Универсальная с 21 до 75 лет Решение за 5 мин.

Банк Открытие

Насколько выгодно?

| Карта | Банк | Макс. % | Дней без % | Лимит | Наличные | ||

|---|---|---|---|---|---|---|---|

| Мир | Энерготрансбанк | 17% | до 50 дн. | до 500 000 ₽ | 3.5% +% | Условия |

| ЛокоДжем | Локо-Банк | 23.9% | до 51 дн. | до 300 000 ₽ | 3.9% +% | Условия |

| Эксклюзивная | Центр-инвест | 20% | до 55 дн. | — | 2.9% +% | Условия |

| с cashback | Урал ФД | 20.5% | до 55 дн. | до 299 000 ₽ | 4.9% +% | Условия |

| Кредитная Visa Power | Абсолют Банк | 24% | до 56 дн. | до 1 млн ₽ | 3.9% +% | Условия |

| Мой бонус | Союз | 23% | до 115 дн. | до 750 000 ₽ | 5% +% | Условия |

| Visa Classic | Банк Интеза | 23% | до 55 дн. | до 200 000 ₽ | 20% +% | Условия |

| Кредитная | СДМ-Банк | 24% | до 50 дн. | до 1 млн ₽ | 3% +% | Условия |

| Мир | Приморье | 24% | до 50 дн. | до 700 000 ₽ | 3.5% +% | Условия |

| 120 дней | Банк Открытие | 49.9% | до 120 дн. | до 500 000 ₽ | 5.9% +% | Заявка |

Условия по кредитным картам в Банке Открытие

Банк “Открытие” предлагает широкую линейку кредитных карт для граждан РФ с доходом от 15000 рублей и стабильной занятостью. Карты выпускаются платежными системами Visa или MasterCard. Кредитный лимит устанавливается индивидуально, максимальный размер зависит от выбранного предложения и составляет 500 тыс. или 1 млн. рублей. Заемщик может выбрать карту с подходящей бонусной программой или беспроцентным периодом до 120 дней. Банк оказывает услугу доставки карты на дом или по другому адресу, указанному в заявке.

Требования к заемщику и документы

Для получения кредитной карты потенциальный заемщик должен соответствовать минимальным требованиям Банка “Открытие”:

От 21 лет на момент подачи заявки до 75 лет на дату завершения срока действия кредитной карты

Постоянная или временная регистрация в регионе присутствия отделений банка

Не менее 3 месяцев на текущем месте работы. Заемщик не является индивидуальным предпринимателем

Не менее 15000 рублей на постоянном месте работы

Для рассмотрения заявки на кредитную карту Банк “Открытие” запрашивает у заемщика следующие документы:

- Паспорт РФ;

- Дополнительные документы: заграничный паспорт, ПТС/СТС на автомобиль.

- Паспорт РФ;

- Справка 2-НДФЛ/по форме банка/справка о размере пенсии из ПФР или МФЦ.

Длительность льготного периода по картам

Максимальная длительность льготного периода по кредитной карте Банка “Открытие” составляет 120 дней. Первый льготный период начинается в дату получения карты (установления кредитного лимита) и делится на два этапа. Первый этап 90 дней — предназначен для совершения покупок. Второй этап 30 дней — дается на погашение задолженности, в этот же этап начинается следующий льготный период кредитования при полном погашении долга.

Особым условием является отсутствие необходимости вносить минимальные платежи в течение всего беспроцентного периода. Его действие распространяется на все операции кроме следующих: снятие наличных, квази-кэш, денежные переводы, брокерские операции/сделки по финансированию, казино, азартные игры.

Как оформить кредитную карту Банка “Открытие”?

Для оформления кредитной карты в Банке “Открытие” необходимо заполнить и подать заявку, сделать это можно тремя способами:

- Найти ближайшее розничное отделение банка и обратиться к кредитному менеджеру, имея при себе требуемый пакет документов;

- Самостоятельно заполнить онлайн-заявку на сайте банка;

- Действующие клиенты могут воспользоваться личным кабинетом интернет-банка / мобильного приложения.

Срок рассмотрения заявки составляет от 5 минут до 1 часа. Решение от банка заемщик получит в виде SMS-сообщения на номер мобильного телефона указанный в заявке. В случае положительного решения забрать карту можно в отделении банка или заказать доставку на дом. Услуга доставки предоставляется бесплатно. Комиссия за выпуск карты банк не взимает. Заемщик может заказать одновременно несколько кредитных карт с разными условиями.

Кредитные карты банка “Открытие”: условия пользования и отзывы заемщиков

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Продолжаем делать обзоры предложений от крупнейших банков страны. Сегодня на очереди кредитные карты банка “Открытие”, условия пользования, отзывы владельцев. В линейке всего 4 кредитки: 120 дней, Opencard, Travel и Лукойл. Каждая имеет свои нюансы, поэтому разберем их все и сравним между собой.

Как оформить кредитки банка “Открытие”

Для всех видов кредитных карт доступны 3 способа оформления:

- Оформить онлайн-заявку на сайте. Процедура стандартная. Вы заполняете сведения о себе (Ф. И. О., паспортные данные, информация о регистрации, работе и пр.). Ждете предварительного решения. Получить готовую кредитку можно в отделении банка. Сервиса доставки курьером нет.

- Заказать в мобильном и интернет-банке. Способ подходит для текущих клиентов “Открытия”, у которых уже установлено приложение на телефон или компьютер. В разделе “Мои деньги” на смартфоне или “Мои продукты” на компьютере надо найти сообщение об одобренной кредитной карте, оставить контактные данные и дождаться звонка сотрудника.

- Открыть в отделении банка. Анкету заполняете непосредственно на месте, там же предоставляете необходимые документы и ждете решения.

В день одобрения заявки можно в офисе банка получить моментальную карту (без имени владельца на пластике). Срок изготовления именной кредитки – до 5 дней.

Активировать карточку можно через интернет:

- в приложении на смартфоне перейти во вкладку “Мои деньги”, раздел “Карты”, нажать на кнопку “Активировать”, ввести 4 последние цифры номера кредитки, придумать ПИН-код и подтвердить операцию кодом из СМС;

- на компьютере перейти во вкладку “Мои продукты”, раздел “Карты” и далее действия, аналогичные описанным выше.

Требования к заемщику:

- гражданство РФ;

- возраст – от 21 до 75 лет, поэтому на карту могут рассчитывать даже пенсионеры;

- минимум 3 месяца на текущем месте работы;

- не является ИП;

- доход в месяц не менее 15 000 ₽ после уплаты налогов.

Клиенты, которые рассчитывают на кредитный лимит от 100 000 ₽, должны подготовить следующие документы:

- паспорт гражданина РФ;

- справку о доходах по форме банка или форме 2-НДФЛ за предыдущие 12 месяцев (если стаж на текущем месте работы менее 12 месяцев, то справка должна быть оформлена минимум за 3 месяца работы).

Для лимита до 100 000 ₽ можно представить только паспорт и один из документов на выбор:

- Действующий загранпаспорт с хотя бы одной отметкой о въезде в страну за последний год, кроме Азербайджана, Армении, Беларуси, Казахстана, Киргизии, Молдавии, России, Таджикистана, Узбекистана, Украины, Грузии, Туркменистана.

- ПТС или СТС на автомобиль не старше 7 лет. Для марок ГАЗ, ВАЗ (Lada), ТагАЗ, КАМАЗ, ЗАЗ, УАЗ, UZ-Daewoo, Chevrolet Niva – не более 5 лет.

Банк “Открытие” не выдает кредитки индивидуальным предпринимателям. Пенсионеры могут получить карту. Для подтверждения дохода им надо предоставить:

- Справку о размере пенсии или выписку с пенсионного счета. Справку можно получить в Пенсионном фонде, Фонде социального страхования или на портале “Госуслуги”. Выписку – в отделении банка, куда поступает пенсия.

- Пенсионное удостоверение.

- СНИЛС.

Обзор тарифов и условий

Рассмотрим тарифы и условия пользования кредитными картами банка “Открытие”.

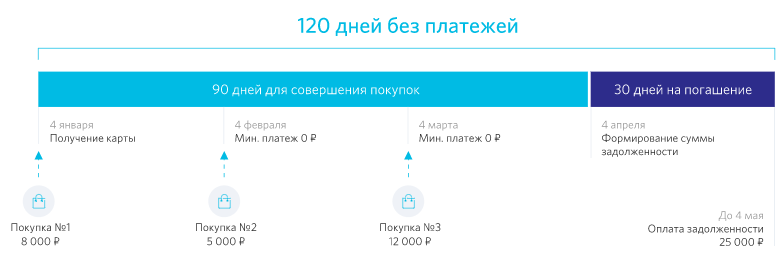

120 дней

120 дней без платежей – карта с одним из самых больших льготных периодов кредитования – 120 дней. Особенностью по сравнению с другими банками является механизм работы беспроцентного срока:

- В день получения карты начинает действовать льготный период. Он состоит из 3 расчетных и одного платежного. У владельца есть 90 дней для совершения покупок. В течение этого срока не надо вносить минимальных платежей.

- По окончании трехмесячного срока есть еще один месяц, чтобы погасить долг или внести минимальный платеж в размере 3 % от суммы задолженности, но не менее 300 ₽.

- С этого же дня начинает действовать новый льготный период. Покупки, совершенные после 90-дневного срока, попадут уже в новый период. На схеме ниже это операции с 5 апреля.

К льготным не относятся следующие операции: снятие наличных, денежные переводы, брокерские операции, казино, азартные игры.

- Кредитный лимит – до 500 000 ₽, устанавливается индивидуально.

- Процент за пользование деньгами после окончания беспроцентного периода – от 13,9 до 32,9 % годовых.

- Комиссия за обслуживание – 1 200 ₽. Но если ежемесячно использовать карту на сумму не менее 5 000 ₽, то на счет будет возвращаться по 100 ₽ в месяц. Таким образом, за год может вернуться вся сумма, уплаченная за обслуживание. Комиссия будет включена в первую выписку по кредитке.

- Без комиссии можно снять наличные в банкомате по всему миру. Но напомню, что банк начислит проценты на эту операцию, т. к. она не относится к льготным. Лимиты на снятие – до 200 000 ₽ в день и до 1 000 000 ₽ в месяц.

Opencard

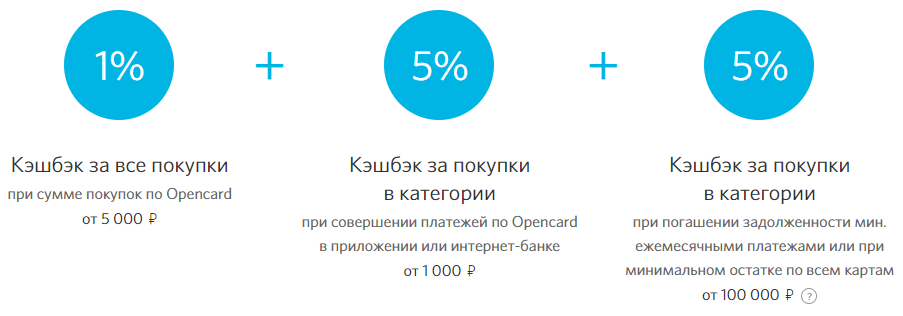

Главная особенность кредитки Opencard – это ее бонусная программа. Можно ежемесячно выбирать одну из двух опций.

- До 11 % в категории

Каждый месяц клиент устанавливает категорию повышенного кэшбэка: Транспорт, Кафе и рестораны, Путешествия, Красота и здоровье. Максимальный возврат в 11 % получается, если соблюдать определенные условия, по остальным покупкам – кэшбэк 1 %.

- До 3 % на все покупки

Накопленными бонусными рублями можно компенсировать любую покупку от 1 500 ₽. Есть лимит на их накопление – не более 15 000 в месяц.

- Льготный период – до 55 дней.

- Кредитный лимит – до 500 000 ₽, устанавливается индивидуально.

- Ежемесячный платеж – 5 % от суммы долга.

- Процент за пользование деньгами после окончания беспроцентного периода – от 13,9 до 32,9 % годовых.

- Бесплатное обслуживание. Но придется заплатить за выпуск карточки 500 ₽. Когда сумма покупок по кредитке достигнет 10 000 ₽, плата за выпуск вернется на счет бонусными рублями.

- Комиссия за снятие наличных – 3,9 % плюс 390 ₽. Лимиты – до 200 000 ₽ в день и до 1 000 000 ₽ в месяц.

Travel

Карта Travel выпускается в трех вариантах:

| Тарифы | Премиальная | Золотая | Стандартная |

| Кредитный лимит, руб. | 1 000 000 | 500 000 | 500 000 |

| Льготный период, дн. | 55 | 55 | 55 |

| Процентная ставка, % | 17,9–30,9 | 18,9–31,9 | 19,9–32,9 |

| Годовая стоимость обслуживания, руб. | 5 990 | 2 990 | 990 |

Особенностью Travel является возможность копить бонусные рубли и оплачивать ими билеты любой авиакомпании или бронь отелей на сайте travel.open.ru. Правила начисления бонусов:

- приветственные рубли после первой покупки: по Премиальной – 600 ₽, Золотой – 300 ₽, Стандартной – 200 ₽;

- кэшбэк за каждые 100 потраченных рублей: по Премиальной – 4 ₽, Золотой – 3 ₽, Стандартной – 2 ₽.

По Премиальной и Золотой есть страховая программа для выезжающих за рубеж.

Лукойл

Карта во многом похожа на Travel с той лишь разницей, что накопленные баллы тратятся на заправку на АЗС “Лукойл”. Тарифы такие же, как в описанной выше кредитке.

Сравнительный анализ кредиток от банка “Открытие”

Сравним тарифы и условия по всем кредитным картам банка “Открытие” в одной таблице. Для Travel и “Лукойл” в сравнительную таблицу включу тариф “Стандартный”.

| Тарифы и условия | 120 дней | Opencard | Travel | Лукойл |

| Кредитный лимит, руб. | 500 000 | 500 000 | 500 000 | 500 000 |

| Льготный период, дн. | 120 | 55 | 55 | 55 |

| Процентная ставка, % | 13,9–32,9 | 13,9–32,9 | 19,9–32,9 | 19,9–32,9 |

| Годовая стоимость обслуживания, руб. | 1 200 | 0 | 990 | 990 |

| Плата за выпуск, руб. | 0 | 500 | 0 | 0 |

Как видите, выгодно отличается от всех карта “120 дней”. В первую очередь, большим льготным периодом. Если смущает дорогое обслуживание, то вспомните, что оно полностью может вернуться на счет при небольших тратах в 5 000 ₽ в месяц. Opencard привлечет клиентов, которые совершают много покупок и надеются заработать на больших кэшбэках.

Подводные камни карт по отзывам заемщиков

Мне нравится название отдела банка “Открытие”, который работает с отзывами заемщиков на портале Банки.ру. Он называется “Отдел по сохранению клиентов”. Пока получается не очень – место в народном рейтинге только 26-е. Посмотрим, над чем банку стоит поработать:

- Невнимательные заемщики будут оплачивать услуги страхования. Согласие на это они дают при подписании не глядя договора на обслуживание банковской карты. Если вы не хотите иметь страховой полис, уберите галочку в документе и сообщите об этом сотруднику банка. Рекомендую после оформления позвонить на горячую линию и еще раз уточнить, что страховка не подключена к вашей кредитке.

- В нескольких отзывах отмечалось, что банк ошибочно начинает списывать 59 руб. за СМС-обслуживание при условии, что клиент не подключал эту услугу. Хорошо, если внимательный заемщик это заметит. А если нет?

- У банка явные проблемы с передачей информации в бюро кредитных историй. Клиенты обнаруживают там активные карты, которые давно закрыты, погашенные просрочки и пр. Рекомендую проверять свою кредитную историю как минимум 2 раза в год, если пользуетесь услугами “Открытия”.

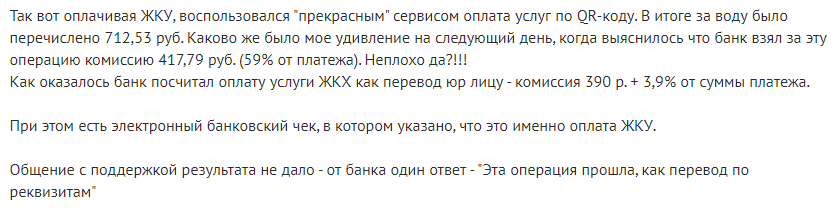

- Еще один подводный камень скрывается при оплате услуг ЖКХ. Если у банка “Открытие” не заключен договор с конкретным поставщиком услуг, то перевод клиента будет расценен как перевод юридическому лицу с комиссией 3,9 % плюс 390 ₽. Фрагмент отзыва на скрине ниже:

Заключение

Еще раз призываю читать договор на обслуживание очень внимательно. Отзывы показывают, что льготным периодом многие заемщики так и не научились пользоваться, хоть он до 120 дней. А проблема оплаты страховки стала обязательной частью моих статей с обзором банковских предложений.

Тарифы и условия по кредиткам “Открытия” вполне конкурентоспособные: беспроцентный период большой, кредитный лимит тоже. А это основные параметры, на которые заемщики обращают внимание при выборе кредитной карты.

Источник https://mobile-testing.ru/kak-uznat-reshenie-po-kreditu-v-banke-otkryitie/

Источник https://topbanki.ru/credit-card/openbank/

Источник https://iklife.ru/finansy/karty/otkrytie-kreditnaya-karta-usloviya.html