Банки станут ключевыми инвесторами в реальный сектор

В 2021 г. банки ждет стагнация чистых процентных доходов, что автоматически усилит роль комиссионных доходов и доходов от вложений в непрофильный бизнес. В результате банки станут одними из ключевых инвесторов в реальный сектор экономики, прогнозируют аналитики «Эксперт РА».

Они отмечают, что по итогам 2020 г. чистые процентные доходы показали заметную положительную динамику, однако их рост был обеспечен исключительно уменьшением стоимости фондирования в связи с понижением ключевой ставки (процентные расходы сократились на 17%). При этом процентные доходы банков в 2020 г. снизились на 5% после роста на 7% по итогам 2019 г. По прогнозам «Эксперт РА», в 2021 г. в связи с удорожанием фондирования из-за повышения ключевой ставки Банком России чистые процентные доходы банков вырастут не более чем на 2–3%. Как следствие, произойдет дальнейшее усиление роли комиссионного бизнеса. «По нашим оценкам, чистый комиссионный доход вырастет до 14% в 2021 г. против 10% в 2020 г., а его доля в чистых операционных доходах увеличится на 2 п. п. до 28%», – отмечается в отчете «Эксперт РА».

Эксперты считают, что основными направлениями роста комиссионных доходов банков станут расчетно-кассовое обслуживание и ведение счетов. «Доходы от брокерских и аналогичных услуг также продолжат рост за счет возросшего интереса к рынку ценных бумаг со стороны потребителей, ищущих альтернативные банковским вкладам варианты вложений. Банки также смогут нарастить комиссионные доходы за счет выдачи гарантий, в основном сектору МСП», – полагает Надежда Караваева, старший аналитик банковских рейтингов НРА. При этом эксперт уверена, что доходы крупнейших банков от переводов сократятся за счет более широкого распространения Системы быстрых платежей и увеличения в данной системе месячного лимита на переводы без комиссий до 150 000 руб., запланированного с 1 октября 2021 г. Юрий Кравченко, начальник отдела анализа банков и денежного рынка ИК «Велес капитал», тоже считает, что банки могут ожидать значительного роста комиссионных доходов по брокерским услугам, ориентированным на розничных клиентов.

Помимо наращивания комиссионных доходов для поддержания рентабельности бизнеса банки вынуждены искать альтернативные источники доходов. Многие крупные банки уже увеличивают вложения в смежные секторы финансового рынка, например лизинговый и страховой бизнес. Кроме того, чтобы расширить клиентскую базу и повысить доходность бизнеса, банки все чаще предоставляют клиентам небанковские сервисы.

Наконец, банки зачастую становятся собственниками непрофильного бизнеса в рамках урегулирования задолженности по кредитам крупных проблемных заемщиков. «Столь сильный интерес банков к непрофильному бизнесу может привести в среднесрочной перспективе к заметному огосударствлению реального сектора экономики, поскольку костяк банковской системы составляют госбанки», – предупреждает «Эксперт РА».

«В части нефинансовых направлений можно ожидать увеличения доходов по различным онлайн-сервисам и услугам, к которым банки проявляют все больший интерес (путешествия, мобильная связь, доставка еды и продуктов, билеты на мероприятия и т. д.)», – говорит Кравченко. Эксперт предполагает, что подобные сервисы и услуги станут для крупных банков главным объектом для инвестирования в ближайшем будущем.

Кроме того, эксперты отмечают, что сейчас многие крупнейшие банки России – как частные, так и государственные – развивают свои экосистемы. «Именно они могут позволить банкам сохранить абсолютную доходность или даже увеличить ее. Причем чем ближе эти непрофильные услуги и продукты к классическому банковскому бизнесу, тем проще контролировать вложения», – отмечает Алексей Матюхов, управляющий партнер BMS Group. Он напоминает и про банки, которые финансировали, например, недвижимость или девелоперский бизнес и из-за неплатежеспособности должников получат в собственность залоговые объекты. «Это может привести к тому, что ряд банков будут масштабировать свой бизнес в том секторе, на кредитовании которого они специализировались», – полагает эксперт.

Наконец, важной нишей для повышения доходности банков эксперты считают инвестиции в нефинансовые бизнесы с целью расширить доступ к новой клиентской базе. «Это позволяет укреплять конкурентоспособность с точки зрения не только финансовых, но и других услуг, чтобы укрепить свое положение на рынке. Плюс повышается доходность, связанная не с банковским бизнесом, а с капитальными вложениями в различные предприятия. Это обеспечивает устойчивость структуры независимо от спроса и маржинальности базового банковского бизнеса, которая может снижаться на фоне повышения популярности цифровых валют и криптовалют. В них банковские комиссии присутствуют в меньшем объеме, а сейчас наблюдается переток платежной активности населения и бизнеса как раз в эти сферы», – поясняет Михаил Попов, основатель TalkBank.

Впрочем, далеко не все эксперты согласны с тем, что банки смогут претендовать на роль ключевых инвесторов в реальный сектор экономики. «Когда говорят, что банки диверсифицируют доходы и уходят от банковского бизнеса, это не значит, что этот бизнес становится для них непрофильным, – объясняет Егор Дахтлер, аналитик «БКС мир инвестиций». – Если посмотреть, например, на «Сбер» и его экосистему, там действительно есть бизнесы, не связанные с банковским. Но все же банковский бизнес для него остается в приоритете. Точно так же, когда говорят о замещении процентных доходов комиссионными, имеют в виду, что стратегии банков будут в большинстве своем связаны с комиссионными доходами именно от банковских продуктов и услуг». Кроме того, по его мнению, повышение ключевой ставки Банком России будет способствовать повышению процентного дохода банков.

Перспективы развития банковских инвестиций в России

Дремова, Е. С. Перспективы развития банковских инвестиций в России / Е. С. Дремова. — Текст : непосредственный // Молодой ученый. — 2015. — № 8 (88). — С. 508-510. — URL: https://moluch.ru/archive/88/17306/ (дата обращения: 17.06.2022).

Участие банков в инвестиционной сфере необходимая составляющая успешного развития всей банковской инфраструктуры и в целом экономики страны. Стабильность экономического развития на макроуровне по большей части зависит от степени устойчивости и гибкости банковской системы, но и коммерческие банки на микроуровне, как самостоятельные институты нуждаются в константной экономической среде. Политика, направленная на получение дохода у каждого банка, прежде всего будет ориентирована на максимизацию прибыли при приемлемом уровне риска, а значит участие банков в инвестировании экономики осуществляется лишь при наличии благоприятных экономических условий. Инвестиционная политика коммерческих банков предполагает формирование системы целевых ориентиров инвестиционной деятельности, выбор наиболее эффективных способов их достижения. В организационном аспекте она выступает как комплекс мероприятий по организации и управлению инвестиционной деятельности.

Предпосылкой развития инвестиционной политики служит общая деловая политика формирования банка, основные цели которой являются приоритетными при разработке стратегических целей инвестиционной деятельности. Представляя собой важный составной элемент общей экономической политики, инвестиционная политика выступает фактором обеспечения эффективного развития банка.

Главная цель инвестиционной деятельности любого коммерческого банка может быть определена как увеличение дохода от инвестиционной деятельности при вероятном уровне риска инвестиционных вкладов.

Помимо общей цели, разработка инвестиционной политики в соответствии с избранной банком стратегией экономического развития предусматривает учет и характерных целей, которые могут быть определены следующими показателями:

— обеспечение сохранности банковских ресурсов;

— развитии ресурсной базы, в том числе и клиентской;

— уменьшением общих рисков банковской деятельности, что должно привести к росту финансовой устойчивости банка;

— обеспечение и поддержание ликвидности;

— сведение к минимуму активов, которые не приносят дохода (наличные деньги, средства на корреспондентских счетах в Центральном банке) за счет замещения их части краткосрочными вложениями;

— получение еще одного положительного результата при покупке акций финансовых институтов, открытии филиалов, дочерних финансовых институтов в результате увеличения капитала и активов.

Для грамотной реализации инвестиционной политики банков, которая могла бы быть рациональной в сложившейся непростой экономической ситуации в стране, необходимо четко определять те цели и задачи, что могут привести к наиболее эффективному результату. Реальные возможности развития инвестиционной деятельности коммерческих банков в текущем периоде по большей части зависят от реструктуризации всей банковской системы страны. Необходимо компетентное соотношение финансового и реального сектора экономики, а так же регуляция всего процесса инвестирования государством. Кардинальная модификация характера связи банков с производством является важнейшим условием не только оздоровления экономики, но и укрепления самого банковского сектора.

Банковская система России обязана уже решительно определиться с путями дальнейшего развития на фоне усиливающейся конкуренции со стороны иностранных банков и дестабилизации всей экономики в целом. И, если инвестиции будут в большей мере осуществляться в производство, государство станет поддерживать высокотехнологичные мощности, реструктуризацию предприятий, которые смогли бы представить обоснованные планы своего стратегического развития, банки не без помощи со стороны государства смогут постараться значительно изменить ситуацию во взаимоотношениях банковского и реального сектора экономики. При этом банки с государственным участием, как и кредитные организации других форм собственности, обязаны действовать по рыночным принципам, оценивая риски своей деятельности и отвечая по своим обязательствам.

Еще одним важным путем развития банковских инвестиций может стать международное сотрудничество, не смотря на возрастающую конкуренцию. Это один из наиболее действенных путей привлечения значительных инвестиционных ресурсов в экономику российского государства. При этом международное сотрудничество может закрыть ту нишу инвестиционного рынка, которая не привлекает национальные и региональные инвестиционные институты — ниша малых проектов.

Российские коммерческие банки могли бы выступать существенными инвесторами на рынке рублевых корпоративных облигаций, при этом их доля на этом сегменте снизилась бы в оптимистичном сценарии (при падении доходности корпоративных облигаций) и возросла в противном случае.

Но так или иначе не стоит не упомянуть о главных и глобальных трудностях, с которыми могут столкнуться и сталкиваются банки при разработке своей долгосрочной инвестиционной политики. Существует выделенный ряд причин, по которым с начала развития рыночных отношений и по сей день трудно вовлечь банковские инвестиции в реальный сектор экономики. Выделим наиболее проблемные:

— краткосрочный характер сложившейся ресурсной базы банков;

— высокий уровень риска вложений в реальный сектор экономики;

— незаконченность формирования рынка эффективных инвестиционных

— общее нестабильное состояние российской экономики, характерное финансовой неустойчивостью

— использование неденежных форм расчетов, бартера

— неквалифицированный, низко подготовленный уровень менеджмента

— несовершенство юридической защиты банков, как кредиторов.

Еще одной причиной можно выявить особый фактор риска — несоответствие краткосрочных пассивов в капитале российских банков потребностям в инвестировании. Из-за этого значительно возрастает угроза ликвидности банка.

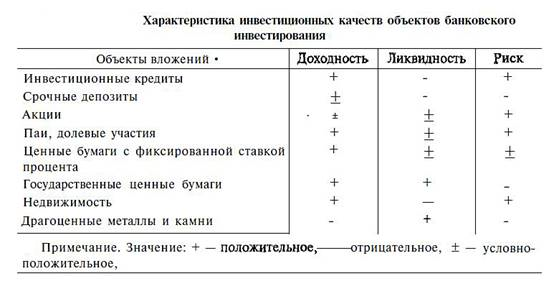

Расчет соотношения привлеченных и размещенных банками средств свидетельствует о том, что наиболее уравновешенными с позиций ресурсной обеспеченности являются краткосрочные вложения. Говоря о разработке всей инвестиционной структуры банков, следует упомянуть, так называемый, «магический треугольник» инвестиционных качеств.

Риск всех вложений во многом связан неразрывно с характером самого объекта инвестиций, законодательными и правовыми нормами, репутацией гаранта и эмитента. И так же при вложении средств в долевые участия, акции нельзя полностью исключать риск их потери в результате, например, банкротства предприятия. Границы степени ликвидности обозначены наличием постоянной возможности изъять средства, и все это связано с риском потерь неразрывно. И как раз таки выбор оптимальных форм инвестирования коммерческих банков с учетом различных факторов, воздействующих на инвестиционную деятельность, предполагает разработку и реализацию инвестиционной политики.

Воссоздание и увеличение инвестиционных возможностей коммерческих банков в рамках комплекса мер по реструктуризации банковской системы России рассчитывает приумножение роли государства в вырабатывании долгосрочной ресурсной базы банковской системы, отвечающей запросам инвестирования реального сектора, восстановление доверия к банкам со стороны физических лиц, частных вкладчиков, клиентов, отечественных и иностранных кредиторов. В начало усиления государственной помощи реструктуризации банковской системы должен быть положен рациональный компромисс между обязательной необходимостью развития банковской сферы и потенциалом федерального бюджета. Самую главную потребность в усилении активности коммерческих банков в инвестиционном процессе можно определить, как взаимосвязь эффективного развития банковской системы и экономике в целом.

Значительную роль в снабжении инвестиционного режима играют денежно — кредитные, налоговые, структурные и иные варианты стимулирования инвестиций.

Организационная инфраструктура инвестиций будет становиться все более интернациональной и интегрированной. Она не должна замыкаться на территории государства, или отдельной его части. Чем более разностороннее будет состав такой инфраструктуры, тем полнее она сможет реализовывать возможности государства, инвестиционных технологий и привлекать ресурсы на более удобных и выгодных условиях для развития экономики страны.

1. Антикризисное управление предприятиями и банками: учеб. практ. пособие. М.: Дело, 2010. Бабанов В. В.

2. Инвестиционная деятельность: учебное пособие; Николаев М. А., 2014г.

3. Управление рисками инвестирования для начинающих; Захаров И., 2013г.

4. Гражданский кодекс Российской Федерации. М.: Юридическая литература, 2007.

5. Деньги и кредит, Рябинина Л. Н., 2014.

Основные термины (генерируются автоматически): инвестиционная деятельность, банк, инвестиционная политика, банковская система, реальный сектор экономики, банковская система России, большая часть, международное сотрудничество, участие банков, экономическое развитие.

Похожие статьи

Инвестиционная деятельность российских банков и проблемы.

банк, банковская инвестиционная деятельность, Банк России, бумага, млрд, проектное финансирование, проблема осуществления, инвестиционная деятельность банков, инвестиционная деятельность.

Инвестиционная деятельность коммерческих банков: понятие.

В статье рассмотрены подходы к определению сути банковской инвестиционной деятельности; рассмотрены различные классификации её видов; выделено значение инвестиционной банковской деятельности.

Влияние банковской системы Российской Федерации на.

реальный сектор экономики, банковская система, банковский сектор, банк, финансовый кризис, инвестиционный ресурс, реальный сектор, длительное финансирование, рискованная политика, основной капитал.

Анализ влияния коммерческих банков на развитие реального.

реальный сектор экономики, реальный сектор, Сбербанк России, РФ, банк, банковская система, курское отделение, собственный капитал, задача, банковская деятельность.

Формирование эффективной и целенаправленной.

инвестиционная деятельность, инвестиционная политика, Россия, инвестиция, Инвестор, Российская Федерация, российская экономика, инвестиционный климат, банковская система.

Сущность инвестиционной деятельности коммерческого банка

инвестиционная деятельность, инвестиция, банк, инвестиционная политика, бумага, инвестиционная стратегия, инвестиционный портфель, коммерческий банк, инвестиционная деятельность банков, вложение.

Современный взгляд на инвестиционную банковскую.

Инвестиционная банковская операция — система согласованных по целям, месту и времени действий, совершаемая банком (в силу законодательно закрепленной правоспособности).

Тенденции и перспективы развития банковской системы России

− необходимости инвестирования реального сектора экономики. Таким образом, банковская система сегодня — это «проводник» стабилизационной политики государства, что вызывает к ней особый интерес, как к специфической отрасли экономики.

Инновационные пути развития банковского сектора России.

Мировой экономический кризис все сильнее оказывают влияние на развитие России. Западные санкции, введенные против Российской Федерации, только усугубляют ее экономическое положения.

Частные инвестиции в реальный сектор экономики — стоит ли и зачем

3. Как проверить проект перед тем, как в него заходить.

Разберемся, стоит ли инвестировать и как это делать, чтобы снизить риски.

Статья написана для тех, кто рассматривает возможности для инвестиций и готов часть капитала вложить в реальный сектор.

Я, как брокер по продаже готового бизнеса и привлечению инвестиций видел множество проектов, где инвесторы в итоге зарабатывали от 30-40 до 200 процентов годовых. Видел и проекты где они не зарабатывали, а теряли часть или даже все вложенные средства.

Я, как предприниматель, сам привлекал инвестиции в свои удачные и неудачные проекты. Мои инвесторы получали хорошую доходность и теряли свои деньги вместе со мной. Но, наши договоренности и мы всегда находили тот или иной выход из этих ситуации, а многие ситуации и риски проговаривали на берегу.

Поэтому, я немного разобрался в этом вопросе и решил поделиться с вами своими наблюдениями.

Блок 1: Стоит ли инвестировать в действующий бизнес и почему.

Блок 2: Кому стоит инвестировать в действующий бизнес.

Блок 3: Как находить проекты для инвестиций.

Блок 4: Как проверять проекты, перед тем как принять решение.

Блок 5: Что в итоге.

Начну коротко — стоит. Но не всем и не всегда. И точно не последние деньги.

Если разобраться в любом случае деньги зарабатывает только бизнес и любые инвестиции в той или иной степени это инвестиции в действующий бизнес.

Даже вклад в банк, это инвестиции в банковский капитал, который они в итоге реинвестируют сами и делятся с вами прибылью.

Инвестиции в фондовый рынок по сути тоже самое, вы покупаете долю в бизнесе.

Поэтому, если совсем коротко, то таким образом вы обходите многих посредников, начиная от банков и бирж, заканчивая всеми аналитическими компаниями, которые проверяют проект. Но они работают с крупным бизнесом. В случае покупки доли в малом бизнесе вы по сути совершаете сделку аналогичную покупке акций.

Отсекая этих посредников вы существенно увеличиваете собственные риски, но и доходность тоже растет.

Любые инвестиции это баланс риска и доходности, который будет оптимально решать вашу задачу.

Откуда берется доходность и проекты. Малый бизнес, в отличии от крупного имеет существенно более высокую рентабельность капитала и может расти быстрее. Это сопряжено с рисками, но тем не менее экономика растет, бизнес процветает даже при не всегда распологающему политико-экономическому климату.

Почему вообще существует рынок инвестиций в действующий малый бизнес?Потому что бизнес хочет расти и если собственник нашел масштабируемую систему, он будет хотеть ее увеличить. Рост упирается в капитал.

У него есть три варианта:

• Медленно расти на свои, но не терять долю.

• Расти на кредитные средства, но не у всех есть возможность взять столько, сколько надо. Банки не любят кредитовать малый бизнес в нашей стране.

• Привлекать средства с рынка и делиться будущими доходами.

Согласитесь, иметь условные 50 процентов от бизнеса с годовым доходом в 1 млн долларов интереснее, чем иметь 100 процентов от бизнеса с годовым доходом 1 млн рублей.

Купив долю в небольшом производстве, парикмахерской или, например, интернет-магазине — вы можете зарабатывать вместе с ними обеспечив их ресурсами для роста.

Если вы поставили задачу: увеличение капитала и готовы рискнуть его частью ради существенно более высокой доходности — инвестиции в действующий бизнес, это один из ваших вариантов.

Инвестировать в действующий бизнес точно имеет смысл только тем, кто во-первых достаточно компетентен, что оценить бизнес.

Во-вторых, тем у кого есть деньги и он понимает, что часть этих денег он готов вложить в высокорисковый проект. Это подразумевает риск их потери.

В-третьих, кто умеет договариваться и проговаривать максимальное количество возможных исходов заранее.

Итак, если это про вас — скорее всего, стоит выделить какую-то небольшую для вас сумму и для начала сразу принять ее как расход. Именно расход.

Очень большая вероятность, что первый или даже первые несколько проектов не оправдают себя и вы потеряете часть денег. Но, именно этот опыт, позволит вам минимизировать потери в будущем.

Поэтому эти деньги — это ваш расход на самообучение, но с вероятностью их возврата.

По сути, это может быть практически любая сумма. Для начала это может быть даже 100 или еще меньше тысяч рублей. На самом деле на рынке полно предложений и запросов. Это может быть какой-то ваш знакомый в успех и идею которого вы поверите. Дайте ему этот стартовый капитал и поверьте, для вас это будет очень интересный опыт, который многому вас научит.

Дальше, постепенно, когда вы поучаствуете вкус, а также наработаете какие-то компетенции по оценке проектов, проработке договоренностей и контролю за вашими инвестициями — вы сможете постепенно увеличивать сумму.

Как найти проект. На самом деле этот океан просто огромный. Уверен люди ищущие инвестиции есть даже в вашем окружении. Есть куча площадок по размещению подобных предложений, они есть даже на авито.

Со временем вы наработаете себе репутацию инвестора и проекты сами к вам пойдут. Ко мне например, поскольку я работаю в этой сфере приходят десятки, а иногда и сотни проектов в месяц. Разобрать все просто не возможно, поэтому со временем нарабатывается навык сразу отсеивать то, во что не веришь. Это, кстати, очень большой процент. И вот единицы оставшихся, стоят оценки, а единицы из них стоят того, чтобы дать им деньги.

Тем не менее, если вы решили, что хотите попробовать такие инвестиции — начинайте смотреть рынок, выделите 15-20 минут в день. Смотрите презентации, задавайте вопросы, с самыми интересными созванивайтесь. Эти звонки ни к чему вас не обяжут, а опыт в оценке будет нарабатываться.

Еще один способ находить проекты, который хочу упомянуть отдельно — знакомые и знакомые знакомых.

Тут найти проекты очень легко, достаточно поспрашивать или выложить сторис, но будьте аккуратны. Также так легко и потерять друзей.

Оценивайте риски, заранее проговаривайте все варианты развития событий.

Это самый важный этап, по сути ваш успех на 90% будет зависеть именно от качества оценки проектов.

- Собственник — насколько он человек, который умеет достигать результата. Насколько с ним стоит иметь дело и как он решает проблемы.

- Команда — насколько эта команда профессиональная, каких результатов они уже достигали и чем они это могут подтвердить.

- Честность и экологичность проекта — насколько этот проект белый, не схлопнется ли всё из-за того, что бизнес в принципе основан на обходе налогов или продаже какого-то не поддерживаемого мной товара.

- Текущие результаты — какие текущие результаты в этом бизнесе, сколько продаж, какая прибыль, что уже удалось достичь.

- На что нужны деньги — под какие задачи бизнес привлекает инвестиции, почему именно эта сумма, как он собирается их тратить, как эти расходы соотносятся с ростом.

- Финансовая модель — откуда в бизнесе деньги, как распределяются финансовые потоки, какая рентабельность капитала, какая ожидается прибыль и за счет чего.

- Клиенты и маркетинг — откуда в этом бизнесе клиенты и почему бизнес уверен, что при его росте клиенты также будут в достаточном количестве.

- Сама идея и бизнес модель — в чем заключается бизнес, чем он отличается от конкурентов, какой продукт, какие есть зоны роста.

- Потенциал рынка — общая оценка рынка на котором работает этот бизнес, насколько велика конкуренция, куда движется этот рынок в целом и какая у него перспектива развития.

- Бизнес-процессы — как построен бизнес, какие внутри потери, насколько сама система готова к масштабированию.

Исходя из этих факторов я оцениваю риски, а потом сопоставляю с потенциальной доходностью. Это соотношение бывает положительным и отрицательным.

Иными словами, если вложить в точно такой же бизнес несколько раз — доходы от удачных исходов покроют ли риски от неудачных. Это называется математическое ожидание. Исходя из него и вашего готовности к уровню риска в данном проекте и следует принимать решение.

Самое главное: никого ни к каким инвестициям я не призываю, никакие проекты не предлагаю, данный текст не является инвестиционной рекомендацией или рекламой. Инвестируйте туда, где баланс риска и доходности комфортен для вас. Для кого-то оптимальным решением является банковский вклад и покупка облигаций, а кто-то готов инвестировать в спаки и крипту.

Думайте сами, но всегда помните о рисках. Не бывает высокой доходности при минимальных или рисках. Если бизнес уверен, что риски минимальны — он возьмет займ с минимальными процентами и не будет привлекать дорогие инвестиционные деньги.

Тем не менее при правильно оцененных рисках, этот инвестиционный инструмент может принести существенную доходность вашему портфелю.

Спасибо за прочтение и вашу оценку моей статьи. С радостью обсужу с вами ваше мнение и опыт в комментариях.

Источник https://www.vedomosti.ru/finance/articles/2021/04/15/866066-banki-stanut

Источник https://moluch.ru/archive/88/17306/

Источник https://vc.ru/finance/240615-chastnye-investicii-v-realnyy-sektor-ekonomiki-stoit-li-i-zachem