Как за 20 лет жилищное строительство прошло путь от хаоса до тотального контроля

«У нас тогда было ощущение, что построить дом может любой. По своей молодости, глупости, юношескому максимализму это нам казалось легко», – рассказывал о первом своем девелоперском проекте основатель компании Mirax Сергей Полонский. В 1996 г. он взялся достраивать жилой дом для «Ленэнерго» в Санкт-Петербурге, имея за плечами лишь опыт отделочных работ в новостройках. Менее чем через 10 лет Полонский станет одним из самых известных и в то же время одиозных людей на рынке недвижимости. А еще через несколько лет он лишится своей компании и угодит за решетку за мошенничество при продаже квартир. История Полонского довольно точно иллюстрирует эволюцию всего рынка.

Дикий рынок

После развала СССР неожиданно обнаружилось, что строить не на что, вспоминает работавший в начале 1990-х гг. заместителем премьера правительства Москвы Александр Воронин, отец владельца одного из крупнейших застройщиков в России – ФСК «Лидер» – Владимира Воронина. Строить тогда приходилось на собственные деньги, соглашается владелец девелоперской компании «Гранель» Ильшат Нигматуллин. Платежеспособный спрос был минимальным. Не было и такого привычного сейчас инструмента, как ипотека. В 2000 г., например, было выдано всего 4000 кредитов на 1,7 млрд руб., из них половина – в валюте. Последнее, впрочем, было совсем не удивительно: в эпоху высокой инфляции конца 1990-х – начала 2000-х гг. полстраны пользовалось исключительно долларами.

Поскольку жилья строилось мало, а квартирой в Москве мечтает обзавестись чуть ли не каждый житель России, то спрос на жилье все равно многократно превышал предложение. Именно поэтому застройщики если и возводили дома на свои, то очень недолго. Еще с середины 1990-х гг. они освоили продажу жилья на стадии котлована. Поначалу это выглядело диковато, вспоминает Нигматуллин: «Когда начали появляться первые предложения жилья в новостройках, людям было не совсем понятно, как можно вложиться в воздух».

Зато строителям было очень удобно. Долгие годы они распродавали все жилье на этапе строительства, т. е. фактически строили дома за счет покупателей. А права последних не были защищены.

«Люди мечтали купить квартиру, копили на нее всю жизнь, но при этом оказались не готовы совершенно к мошенничеству, – вспоминает Владимир Воронин. – А мошенников было достаточно: ты мог начать продажи, даже не получив разрешения, просто оградил участок, вывесил рекламу – и вперед». Договоры между покупателями и компаниями не регистрировались в органах власти, рассказывает Нигматуллин. Поэтому нередко покупатель мог остаться и без денег, и без квартиры.

После дефолта 1998 г. жилищное строительство опять резко сократилось – жилье существенно подорожало из-за девальвации рубля, а реальные доходы населения упали.

2000 В России зафиксирован минимальный ввод жилья за весь постсоветский период – 30,3 млн кв. м.

2001 Закончено строительство первого небоскреба в деловом центре «Москва-сити» – «Башни 2000» высотой 34 этажа.

2004 Создана Федеральная служба государственной регистрации, кадастра и картографии (Росреестр), что позволило формализовать процедуру регистрации недвижимости и сделок с ней. Принят закон о долевом строительстве, призванный защитить покупателей жилья в новостройках. Но документ оказался сырым, в результате к 2019 г. в России появилось около 200 000 обманутых дольщиков.

2007 Одни из крупнейших строителей жилья – ГК ПИК и группа ЛСР провели IPO на Лондонской бирже.

2009 Ввод жилья упал впервые с 2000 г. до 59,9 млн кв. м. Количество выданных ипотечных кредитов сократилось почти втрое – с 350 000 до 130 000, а их сумма – более чем в 4 раза, с 656 млрд до 153 млрд руб.

Девелоперов лихорадит. Кирилл Писарев и Юрий Жуков за символическую плату отдали ПИК компании «Нафта-Москва» Сулеймана Керимова, по такой же схеме ВТБ забрал у «Системы» «Система-галс», а у Дмитрия Зеленова и Максима Блажко – «Дон-строй».

2010 Президент России Дмитрий Медведев уволил Юрия Лужкова с поста мэра Москвы. Вместо него назначен Сергей Собянин.

2011 Супруга Лужкова Елена Батурина продала строительную компанию «Интеко» группе БИН семьи Гуцериевых – Шишхановых. Сергей Полонский объявил о ликвидации бренда Mirax.

2012 Сергей Гордеев становится крупнейшим совладельцем группы ПИК.

2013 Часть земель Московской области передана Москве. За счет новой Москвы территория столицы выросла в 2,4 раза. Объем выданных ипотечных кредитов впервые превысил 1 трлн руб.

2015 В России введено рекордное количество жилья – 85,3 млн кв. м.

2016 «Ночь длинных ковшей» в Москве – в ночь с 9 на 10 февраля снесено 97 объектов коммерческой недвижимости, признанных властями самостроем. Государство взялось достраивать дома рухнувшей «СУ-155», проектом занялся банк «Российский капитал». Инвестиции в завершение 130 объектов в 14 регионах он оценивал в 39 млрд руб. ГК ПИК купила одного из крупнейших конкурен- тов, ГК «Мортон», и стала безоговорочным лидером рынка.

2019 С 1 июля все застройщики должны продавать квартиры через счета эскроу в уполномоченных банках. Исключение сделано только для тех, у кого строитель- ная готовность объекта превышает 30%, а договоров долевого участия заключено не менее чем на 10% общей площади дома. Особые условия введены для ГК ПИК и ЛСР – им достаточно иметь готовность объектов 6%.

Золотые годы

Именно в начале нулевых в России появился термин «обманутый дольщик»: это люди, оплатившие жилье, но так и не получившие ключи от квартир. Например, компания «Социальная инициатива» продавала квартиры в 15 регионах. Потерпевшими от ее деятельности суды признали более 5000 человек.

В то же время период с 2001 по 2007 г. можно считать золотыми годами рынка жилой недвижимости. Зарплаты росли, многие компании после введения плоской шкалы НДФЛ начинали платить вбелую. Вместе с доходами населения рос спрос. Предложение опять не поспевало, поэтому, несмотря на рост строительства и продаж, цены росли еще быстрее. Этому способствовало и распространение ипотеки: в 2002 г. Агентство ипотечного жилищного кредитования (в 2018 г. переименовано в госкорпорацию Дом.РФ) начало впервые рефинансировать ипотечные кредиты банков, что наряду со снижением ставок до 15–18% стало драйвером развития как банковской, так и строительной отрасли. Тогда был рынок продавца: можно было строить все, что угодно, – все продавалось на ура, говорит Воронин-младший. Доходность была сумасшедшей: на 100 руб. инвестиций получали 1000 руб. прибыли, вспоминает он.

Следствием небывалого спроса стал самый большой темп роста строительства жилья в истории российского рынка. В 2007 г. в России было введено вдвое больше жилья, чем в 2000 г., – 61,2 млн кв. м.

Среди застройщиков появились гиганты. В 2007 г. ГК ПИК, группа ЛСР и AFI Development провели IPO на Лондонской бирже. Инвесторы оценили эти компании в $12,3 млрд, $6,8 млрд и $7,3 млрд соответственно.

Закон дольщикам не помог

В декабре 2004 г. была проведена первая масштабная реформа жилищной сферы: принят пакет законопроектов по развитию рынка доступного жилья. В их числе – закон о долевом строительстве, который должен был регулировать все аспекты покупки жилья в новостройках: от ответственности застройщиков и прав дольщиков до вопросов финансирования строек.

Власти рассчитывали, что закон снизит риски частных инвесторов. На деле же он на первых порах усложнил застройщикам привлечение денег. Но это препятствие было быстро устранено – компании начали продавать квартиры в обход закона: через векселя, предварительные договоры на право заключения договора купли-продажи и проч. Например, в конце нулевых по договорам долевого участия в Москве продавалась всего 5% жилья. Правда, в среднем по стране эта доля была существенно выше – около 60%.

Новый закон в значительной мере решил проблему двойных продаж – когда одно и то же жилье продавалось нескольким покупателям. Все потому, что договоры долевого участия в строительстве регистрировались в Росреестре. Но в случае недобросовестного поведения или банкротства застройщика покупатели квартир оставались ни с чем.

Из миллиардеров в банкроты

В тучные нулевые большинство компаний росло на заемные деньги. Поэтому кризис 2008 г., обрубивший многим среди прочего доступ к деньгам, больно ударил и по застройщикам – им тоже потребовалась помощь государства. В перечень системообразующих организаций, которым власти были готовы помогать, правительство включило ГК ПИК, «СУ-155», группу ЛСР, ДСК-1, «Главстрой», «Интеко». Господдержка помогла компаниям выстоять, но позднее большая часть компаний все же сменит собственников, а «СУ-155» и вовсе обанкротится. С рынка уйдут десятки компаний, без квартир останутся десятки тысяч семей. Ассоциация строителей России в 2009 г. оценивала количество обманутых дольщиков примерно в 200 000 человек.

На таком же уровне этот показатель остается и поныне. На начало 2019 г. Минстрой насчитал по всей стране более 2000 проблемных домов и почти 200 000 пострадавших семей. Все пострадавшие семьи получат квартиры или денежную компенсацию, обещает генеральный директор Фонда защиты прав дольщиков Олег Говорун.

Одной из самых громких историй стал крах Mirax Group Полонского. Компания была одним из самых успешных игроков на рынке: проекты на 12 млн кв. м – в России, Швейцарии, Черногории, Франции, Камбодже и Великобритании. В кризис Полонский потерял часть проектов и уехал из России, против него возбудили уголовное дело и обвинили в мошенничестве. По версии следствия, сотрудники Mirax Group заключали в 2007–2008 гг. предварительные договоры купли-продажи квартир в ЖК «Кутузовская миля», а вырученные деньги направляли на другие проекты. На деле так работали все застройщики: стройки финансировались из одного котла, деньги от продажи новых объектов тратились на достройку предыдущих и так по кругу. Полонский провел в заключении несколько лет, а бренд Mirax прекратил свое существование, проекты завершают другие инвесторы.

В декабре 2012 г. были приняты новые изменения в закон о долевом строительстве, касающиеся страхования ответственности строителей. Теперь они были обязаны перечислять страховщикам 1% от договоров долевого участия. Это расплодило сотни страховых компаний, но при банкротстве строителей лишь единицы выплатили страховки. Экс-министр строительства и ЖКХ Михаил Мень назвал это «показателем бесстыдства»: «Страховые компании практически ни разу не ответили по своим обязательствам пострадавшим жителям».

Еще одна чистка

Подъем экономики после потрясений 2008 г. оказался недолгим. В 2014 г. Россию накрыла вторая волна кризиса. Но его влияние на рынок жилой недвижимости оказалось разнонаправленным. С одной стороны, после резкой девальвации рубля в декабре начался ажиотажный спрос на квартиры в надежде сохранить сбережения. Это подтолкнуло цены вверх, говорит старший директор по корпоративным рейтингам «Эксперт РА» Дмитрий Сергиенко. С другой – стало очевидным, по его словам, снижение платежеспособного спроса со стороны населения. А повышение ключевой ставки в декабре Банком России с 10,5 до 17% создало практически заградительные ставки по новым ипотечным продуктам.

Повторная за шесть лет девальвация рубля больно ударила по валютным ипотечникам, которые стали выходить на демонстрации. По данным Банка России, на 1 декабря 2014 г. задолженность по валютным ипотечным кредитам составляла 128,5 млрд руб. (3,7% от общего объема выданной ипотеки). Просрочка по валютным кредитам составляла 14,5%, по кредитам в рублях – менее 1%.

Одной из жертв того кризиса стала крупнейшая на тот момент строительная компания «СУ-155». У нее начались проблемы с ликвидностью, компанию пришлось банкротить. «СУ-155» должна была достроить квартиры для 30 000 дольщиков, на завершение 130 объектов в 14 регионах потребовалось около 57 млрд руб. Достройку домов поручили госбанку «Российский капитал» (сейчас – банк Дом.РФ).

Снова реформа

2015 год оказался рекордным по вводу жилья за всю историю России – 85,3 млн кв. м. В этот год компании завершали строительство объектов, начатых в недолгую эпоху роста.

Однако именно 2015-й можно считать началом схлопывания ценового пузыря, говорит Сергиенко. Инвестиционные квартиры выходят из моды – люди покупают жилье для себя, а не для сдачи или перепродажи. Основным инструментом покупки становится ипотека – с ее помощью в 2018 г. покупалась каждая вторая квартира. В этот год был поставлен рекорд по ипотеке: выдано 1,5 млн кредитов на 3 трлн руб., напоминает гендиректор Дом.РФ Александр Плутник. Это произошло из-за того, что ставки достигли минимального значения с 2005 г. – 9,56%. Доступность обслуживания среднего ипотечного кредита составила около 45% дохода российских семей, что соответствует мировой практике. По словам Плутника, сейчас с помощью ипотеки покупается более половины новостроек. Управляющий директор строительной компании «Векторстройфинанс» Андрей Колочинский указывает, что в его компании число ипотечников достигает 80%.

После банкротства «СУ-155» власти еще раз ужесточили регулирование застройщиков. Создается Фонд защиты дольщиков, куда строители перечисляют 1,2% с каждого договора долевого участия. С 1 июля 2018 г. застройщикам ограничили размер административных расходов, установили минимальный объем собственного финансирования и обязали работать с банковским сопровождением. А с 1 июля 2019 г. все компании должны были начать работать через счета эскроу. На них поступают деньги граждан, купивших квартиры. Ни покупатель, ни продавец доступа к ним не имеют. Строительная компания может получить деньги только после сдачи дома. Впрочем, для крупных компаний и жилья в высокой стадии готовности были сделаны исключения.

80% застройщиков в стране никогда раньше не работали с банками и финансировали свои проекты за счет денег дольщиков, говорит Сергиенко. В нынешней системе деньги дольщиков заменены банковскими кредитами. Ставка по такому кредиту для застройщиков будет зависеть от количества денег на счетах эскроу: чем их больше, тем ниже ставка. В случае банкротства застройщика судьба объекта будет зависеть от банка: либо поиск и привлечение нового застройщика, либо возврат денег дольщикам. При банкротстве банка, где лежат деньги, Агентство по страхованию вкладов гарантирует возврат дольщику до 10 млн руб. Этот лимит покрывает существенную часть сделок купли-продажи, совершающихся в стране. По словам Плутника, по счетам эскроу работает уже 20% всех застройщиков в стране.

На пороге нового кризиса

Сегодня уже рынок не продавца, а покупателя, говорит Колочинский. Продать, как раньше, что угодно не получится, нужно постараться, чтобы выбрали именно твой объект, соглашается Владимир Воронин.

При этом введение счетов эскроу сократит строительство, считают опрошенные «Ведомостями» эксперты. По данным Рейтингового агентства строительного комплекса (РАСК), в 2019 г. уже увеличилось количество банкротств по сравнению с прошлым годом: с рынка уходят в основном мелкие компании. Чтобы сохранить прежнюю доходность, девелоперам приходится поднимать цены, говорит Колочинский. Средняя стоимость 1 кв. м жилья по стране выросла на 4%: если в июне он стоил в среднем 70 532 руб., то в октябре – 73 342 руб. Согласно данным портала недвижимости Domofond.ru цены на квартиры в новостройках поднялись в 62 городах страны. До этого цены практически топтались на месте.

Но спрос упирается в ограниченные доходы населения. Если продажи встанут, в затруднительной ситуации могут оказаться и крупные игроки.

Колочинский предупреждает, что, если не предложить бизнесу своевременную помощь, отрасль неминуемо столкнется с массовым банкротством компаний.

Есть жесткая позиция президента – покончить с обманутыми дольщиками, именно этот вопрос решили одним махом и немедленно: ввели счета эскроу в 2019 г., хотя планировался плавный переход в течение трех лет, говорит один из крупных застройщиков. По словам гендиректора РАСКа Николая Алексеенко, варианты тут ограничены: либо перейти на продажу только готового жилья, либо отрегулировать продажу на стадии строительства. Естественно, удорожание жилья – это плата за то, что риски переходят на банки, продолжает Алексеенко: раньше дольщик за счет дисконта на стадии строительства фактически кредитовал застройщика, а в проектах с эскроу этот дисконт уменьшается вслед за перераспределенными рисками.

Сейчас в поддержке нуждаются лишь отдельные категории граждан, для них реализуются специальные программы. Для застройщиков все механизмы созданы, проектное финансирование в равной степени доступно каждой строительной компании, и поддержка в целом не нужна. Банки и застройщики быстро учатся работать друг с другом в условиях новой прозрачности рынка для государства, парирует Плутник.

Рынок строительства и недвижимости: стимулы отрасли на фоне кризиса – 2020

Предлагаем вашему вниманию исследовательский отчет ЦСЭИ ЦСР «Рынок строительства и недвижимости: стимулы отрасли на фоне кризиса – 2020».

В отчете представлена оценка текущего состояния строительной отрасли и недвижимости в условиях кризиса 2020 года и перспектив на средне- и долгосрочный период, анализ условий восстановления и развития, а также расчет отдельных социально-экономических эффектов от реализации инструментов государственной поддержки как на саму отрасль, так и на смежные виды деятельности.

Для количественных оценок эффектов использовались экономические ожидания представителей отрасли, что в условиях кризиса и неопределенности является наиболее достоверным инструментом прогнозирования.

Будем рады, если данное исследование послужит полезным источником данных как для принятия решений о мерах поддержки строительной отрасли, так и для решения бизнес задач, стоящих перед застройщиками.

Строительный сектор вымирает. Кризис COVID-19, растущие проблемы и новые возможности

Строительная отрасль — огромна, «устойчива», стара как мир, и потребляет до 10% всех используемых в мире денег. В среднем можно считать, что каждый десятый трудоспособный человек в мире так или иначе связан со строительной отраслью. Строительная отрасль отчасти является драйвером экономики, на ней завязано много внутренних процессов. И хотя строительный сектор скорее подстраивается, чем влияет на развитие нашей жизни — вклад этой отрасли в развитие общественных процессов нельзя недооценивать.

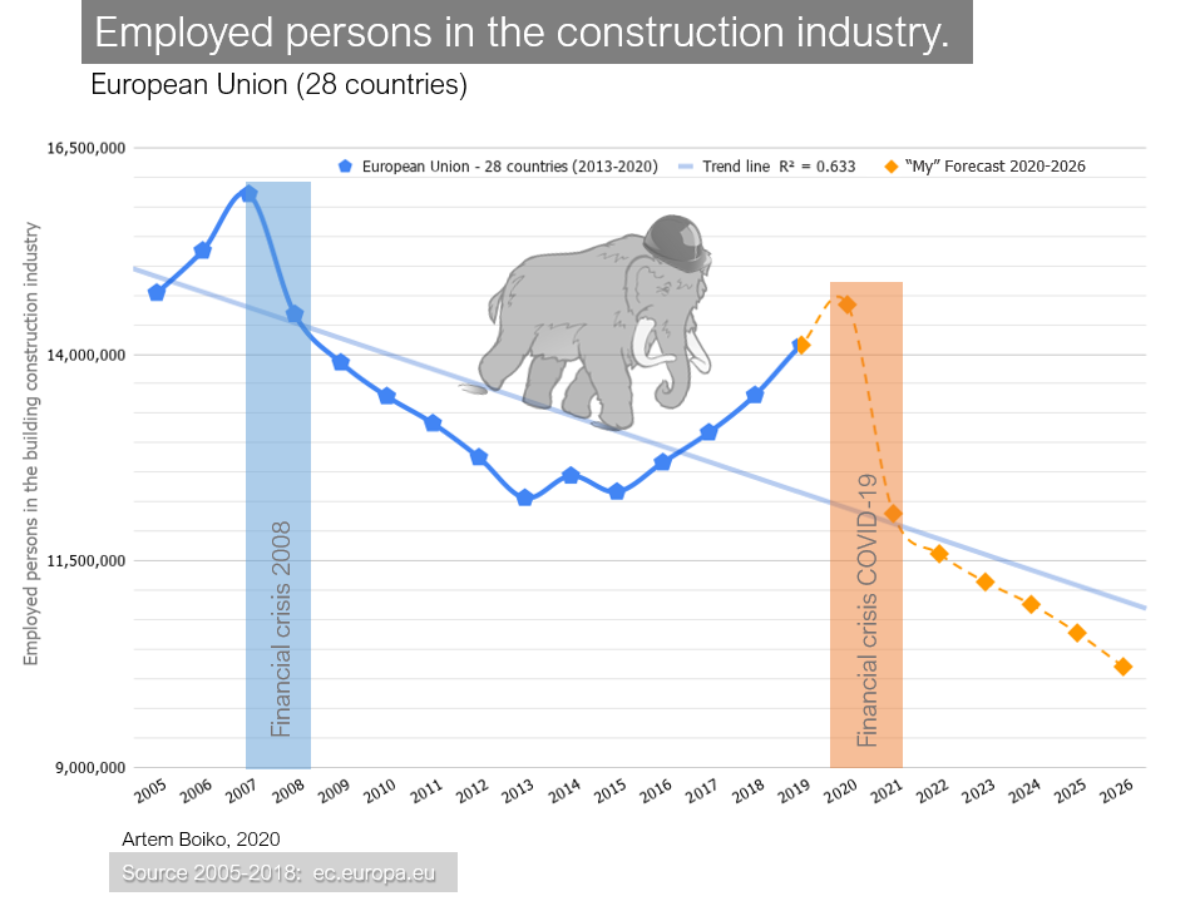

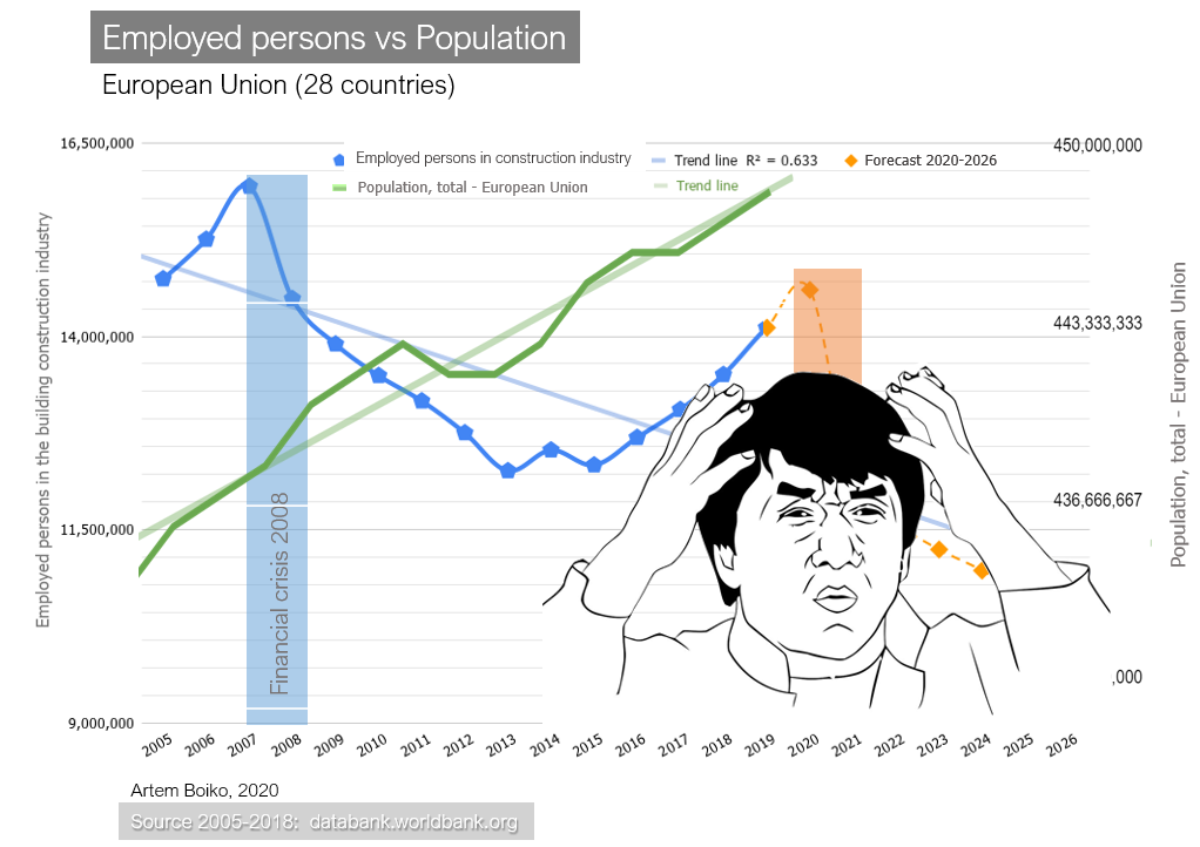

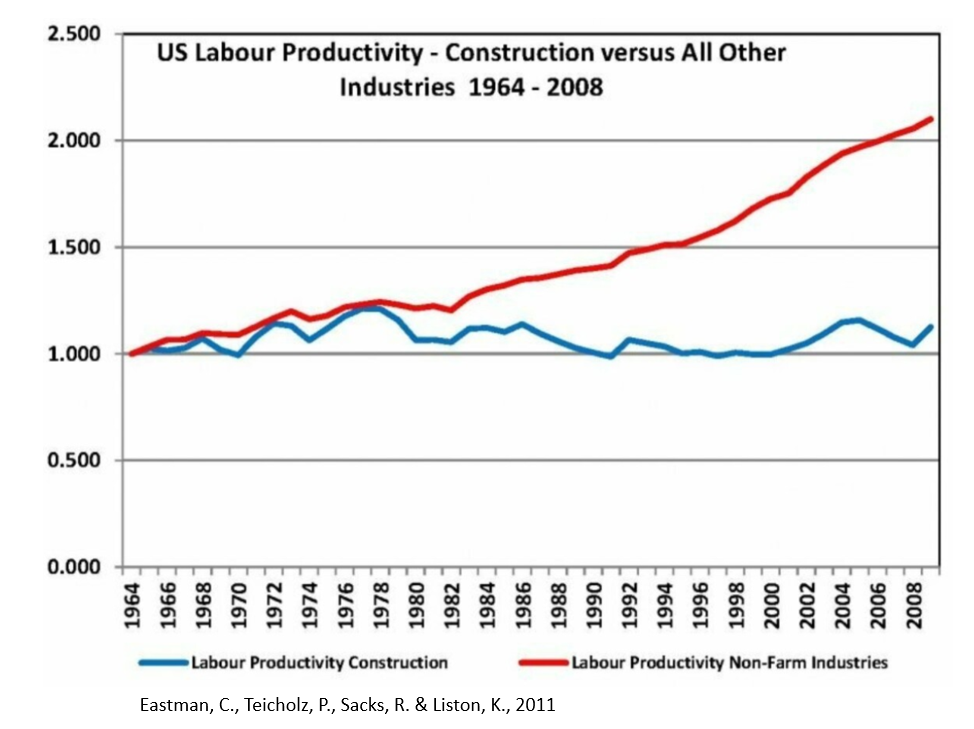

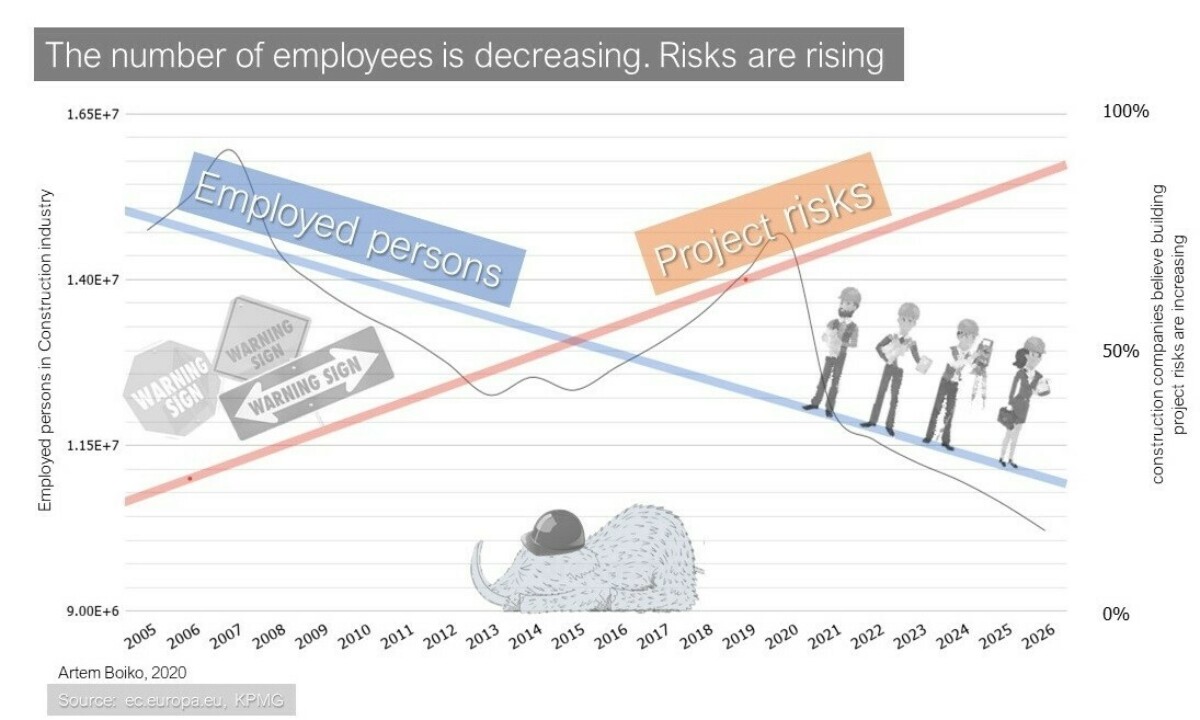

С 2000 года в строительной отрасли во всем мире наблюдается устойчивая тенденция к сокращению числа занятых в строительстве и кризис 2008 года особенно сильно ударив по строительному сектору, усилил отток специалистов из отрасли.

- Куда же движется строительный сектор сейчас?

- Сколько людей после кризиса 2020 года покинут строительную отрасль?

- Куда двигаться Data Analysts и разработчикам после того как большинство процессов в финансовой и машиностроительной отрасли будут автоматизированы?

Содержание:

Кризис строительной отрасли в Европе

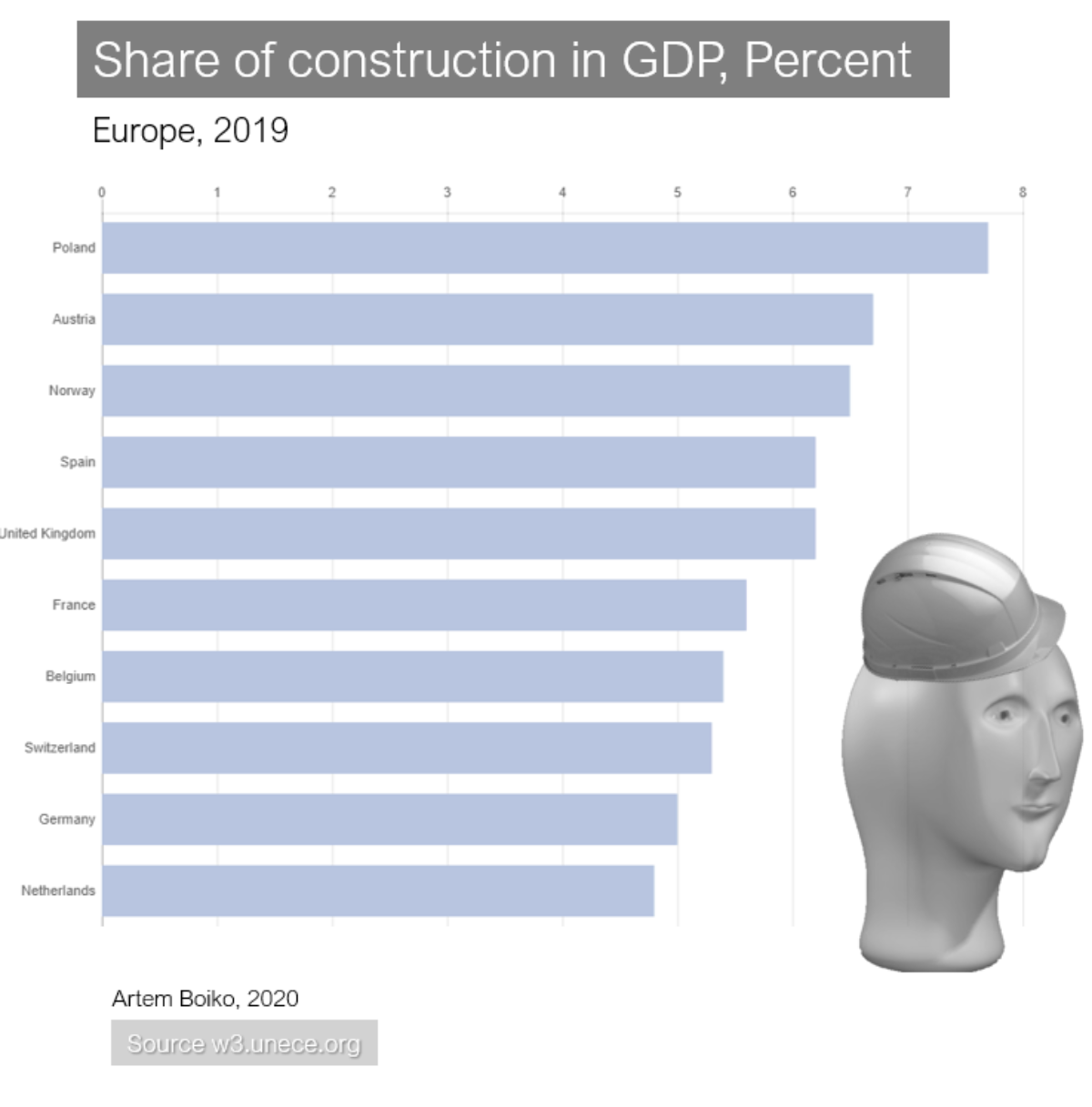

Строительная отрасль остается одним из наиболее важных секторов экономики в Европе, представляя около 10% ВВП и 50,5% валового накопления основного капитала, обеспечивая 20 миллионов прямых рабочих мест только в ЕС.

Кризис 2008 года сильно ударил по строительной отрасли Европы. Греция пострадала больше всех и потеряла 80% своей строительной промышленности в период с 2010 по 2013 годы. В остальных странах ЕС произошел внезапный спад производства — от -54,4% в Литве в 2009 году до почти стабильных уровней активности в Германии и Австрии.

До 2007 года объемы строительства в ЕС росли с каждым годом. Тем не менее, рынок показал резкое снижение после 2008 года. Кризис евро и последовавший за ним — глобальный финансово-экономический кризис, оказали большое влияние на строительную отрасль во многих европейских странах и в посткризисный период количество занятых в строительстве сократилось на 15-30%:

- Только в Европе около 4 000 000 человек «покинули» строительство (от пика в 2007 году до «дна» в 2013 году)

- с 2014 по 2018 год 70% этих людей вернулись в строительную отрасль

При отсутствии роста производительности в строительном секторе, и росте населения, отток рабочих из строительства указывает не на проблемы, а скорее на рост количества предложений в смежных отраслях.

Куда уходят строители? Означает ли это, что появились новые, более привлекательные отрасли с добавленной стоимостью?

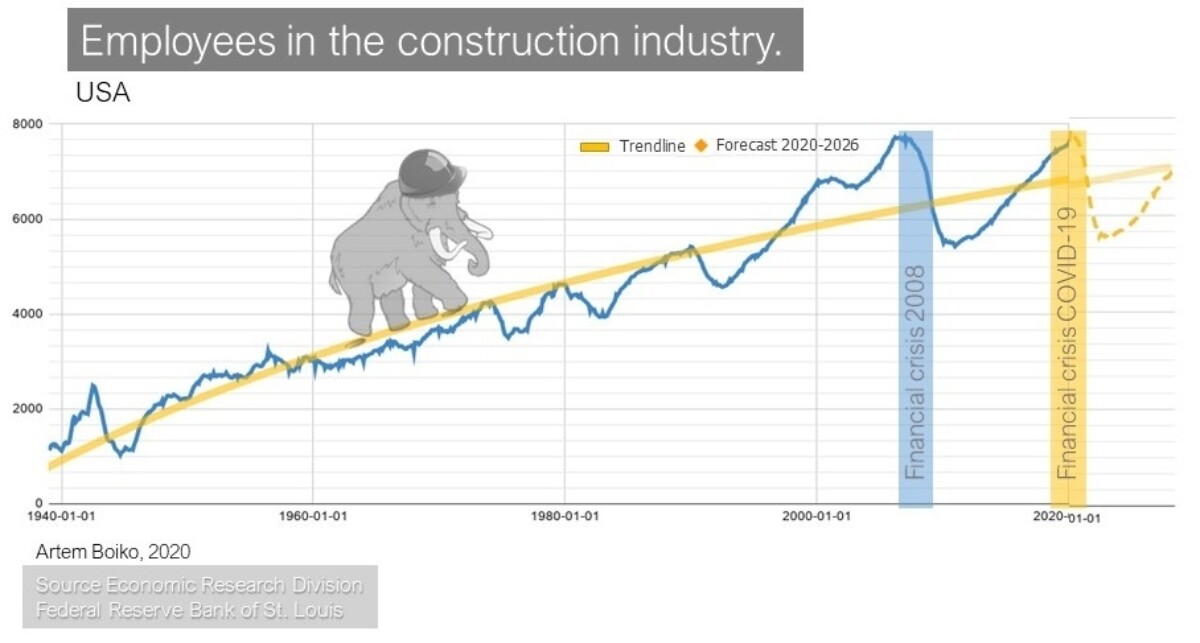

Кризис строительной отрасли в США

Аналогичная тенденция к снижению наблюдается в Северной Америке, где пик занятости был достигнут в 2000 году и где в отличие от Европы, долгосрочная тенденция до 2018 года имела непрерывную тенденцию к небольшому росту.

В Соеднинённых Штатах в 2006 году на пике последнего жилищного бума в отрасли работало 7,7 млн человек. По состоянию на июль 2018 года занятость в строительстве в США достигла почти 7,2 миллиона человек (всего на 480 000 меньше (6%) меньше, чем в предыдущем пиковом периоде 2007 года).

Как и в Европе, после кризиса 2020 года, только в Соединенных Штатах примерно 2-3 миллионам человек, работающим в строительстве — придется «менять» работу.

Покупатели жилья в развитых странах (где ставка по кредитам меньше 3%) не решаются инвестировать в недвижимость («новый дом»), из-за ожиданий, что рынок скатится в рецессию и процентные ставки по ипотечному долгу могут сильно вырасти.

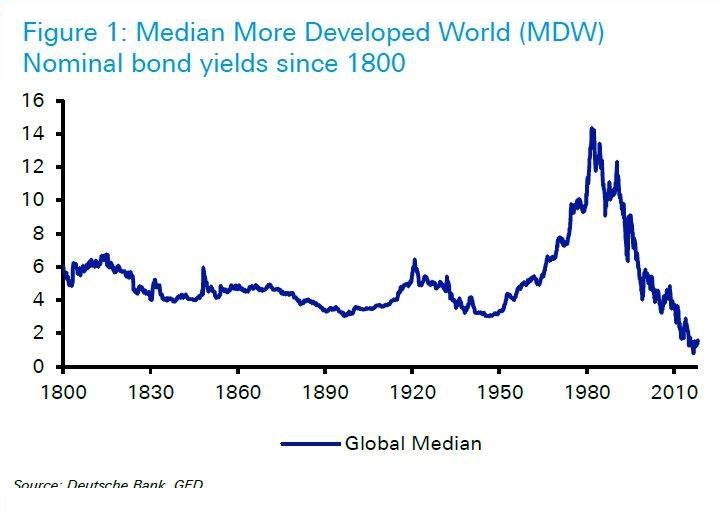

Так как с 2008 года ставки по ипотеке во многих развитых странах приблизились к нулю, правительства этих стран выбрали весь запас по смягчению кредитно-денежной политики и можно ожидать что когда-нибудь Центробанки развитых стран будут вынуждены поднимать ставки, что вызовет волну кризиса, которая смоет «Зомби-Компании» и владельцев недвижимости, которые не смогут платить по кредиту при новой ставке.

Поэтому возможно наступающий спад (после поднятия ставок) в строительстве будет не меньше, чем после кризиса 2008 года. (В следующей статье я возьму открытые данные для города Сан-Франциско и покажу тенденции в строительстве на примере этого города).

Если сейчас при стоимости однокомнатной квартиры (или скорее аппартамента) в 200 000$ взять ипотечный кредит с месячным платежом в 1000$, по минимальной возможной ставке — 1% (на 20 лет, в «развитой стране») то через 10 лет после окончания договора c фиксированной ставкой (если такой договор вообще есть, так как во многих странах по умолчанию заключают договоры с плавающей ставкой) семейный бюджет (при среднемесячном семейном бюджете для Соединённых Штатов и Германии в 3700$ нетто) может разбиться об выросший ежемесячный платёж в 2000-3000$ (в оптимистичном варианте если ставка вырастет до 2%). В случае разрастания кризиса ставка может подняться до 5%.

Подобный триггер (увеличение процентной ставки в договорах с плавающей ставкой) спровоцировал схлопывания пузыря ипотечных кредитов в 2008 году в Соединённых Штатах, вызвав начало мирового финансового кризиса.

На графике показаны медианные процентные ставки в мире за последние 200 лет, которые до 1980 года находились по всему миру на уравновешенном и обоснованном уровне: около 4-6%.

Кризис строительной отрасли в развивающихся странах

Кризис возможно не сильно повлияет на строительный рынок в развивающихся странах, где много средних и мелких компаний за короткое время покинут рынок или будут поглощены тяжеловесами рынка и где ставки по ипотеке в отличие от развитых стран ещё есть куда снижать, — потребительский спрос скорее всего будет простимулирован, и дно будет достигнуто быстрее, чем это происходит в развитых странах.

Кризис одинаково затронет все страны, но в Соединённых Штатах такие ипотечные кризисы проходят быстрее, так как плавающая ставка, вынуждает потребителей, которым грозит банкротство — продавать свою недвижимость в короткий срок. Европейские же страны подстраховываясь фиксированной ставкой, растягивают последствия от возможного ипотечного кризиса на 10 лет.

В среднем в развитых странах в настоящее время строительство составляет 5-10% от общего ВВП страны и около 5% всех европейских работников заняты в строительном секторе. В развивающихся же странах доля строительного сектора в ВВП страны примерно в два раза выше, чем в развитых странах, и находится на уровне 10-20% ВВП. В среднем можно считать, что каждый десятый трудоспособный человек в мире так или иначе связаны со строительной отраслью (строительная отрасль использует низкооплачиваемых и менее квалифицированных работников, и таким образом, является основным работодателем во всем мире для трудовых мигрантов).

Если спроецировать ситуацию на строительном рынке, которая будет возможно разворачиваться в Европе после 2021 года на остальной мир, мы можем предположить, что примерно 20% всех людей, работающих в строительстве сегодня, начиная с 2021 года — потеряют свои рабочие места и перейдут в другие отрасли (возможно, временно).

10% x 59 7 594 000 000 / 2 x 20% = 75 940 000 человек

(каждый десятый) x (население Земли) / (только трудоспособные ) x (кризис)

Таким образом, в ближайшие годы около 75 миллионов человек, которые ранее работали в строительной отрасли, потеряют работу или перейдут в новые отрасли экономики.

Влияние COVID-19 на строительную отрасль

С начала осени 2020 года мы можем ожидать спада в строительной отрасли, который возможно ударит сильнее по экономике, чем кризис 2008 года. При сохранении перманентных карантинов и развития инфраструктуры для удалённой работы — снизится спрос на офисные помещения, предложения квартир рядом с этими офисами, коммерческие площади и offline торговые центры в городах.

Уже сейчас можно работать из любого удобного места и продавать/покупать любые товары из любой точки мира, где ловит интернет. В этот кризис начнут расти новые компании и стартапы которые до следующего большого кризиса приведут нас к новому уровню потребления и возможности зарабатывания денег.

Нам будут необходим быстрый доступ в Интернет и тёплое бунгало для ночлега. А в городах будут оставаться семьи с детьми и люди преклонного возраста, которым нужна инфраструктура родственников, образования и досуговых центров.

Кризис обнажает проблемы строительной отрасли

Еще до COVID-19 показатели производительности строительной отрасли были низкими по сравнению с другими секторами экономики. По уровню цифровизации за строителями стоят только товарищи, работающие в аграрной промышленности и поэтому отступать строительной отрасли уже некуда.

1. Застойная производительность, низкая оцифровка данных и низкая рентабельность (2-10% в развитых странах, и 15-30% в развивающихся) преследуют отрасль в течение многих лет. А высоко-индивидуальный подход к строительству и фрагментированная экосистема только добавляет проблем в копилку факторов, тормозящих развитие всего сектора.

Заметным результатом повышения производительности например в обрабатывающей промышленности является относительная цена автомобиля. Стоимость автомобиля снизилась со 140% среднего «национального дохода на душу населения в США» в 1910 году до 33% в 2012 году, а стоимость среднего жилья при этом выросла с 333% до 619% от дохода на душу населения в течение этого же периода.

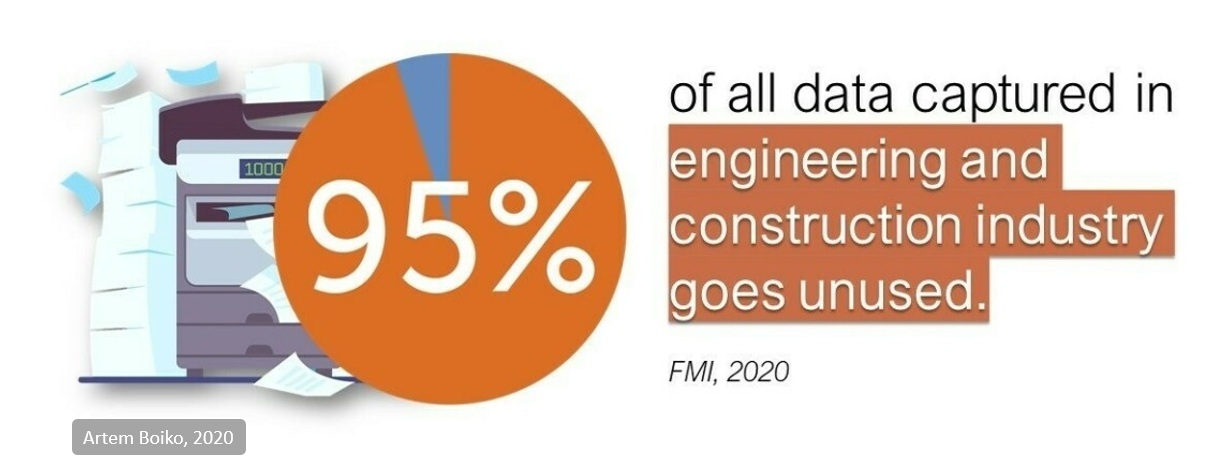

2. За последние десятилетия количество данных, используемых при планировании — росло как лавина, в то время как входящие данные не только не обрабатывались, но впоследствии редко систематизировались, теряясь навеки на локальных дисках. Поэтому на данный момент строительная отрасль является одной из наименее оцифрованных отраслей экономики.

К сожалению строительный проект нельзя сравнить со средним IT стартапом. Канбан для стандартного IT проекта будет иметь в 100 раз меньше задач чем Канбан при строительстве небольшого уличного бассейна. Строительная отрасль намного сложнее и запутанней чем банковская сфера (100x) или автономные автомобили (10x), поэтому до применения больших данных и машинного обучения при планировании проектов, что могло бы дать новый толчок отрасли — ещё далеко.

В обычном ИТ проекте, можно предположить примерно 1000 процессов. В машиностроильным проекте таких процессов будет уже 10 тыс. В строительном же проекте подобных процессов от 100 тыс. до 1 млн.

Строительная отрасль отстаёт от других секторов — потому что она большая и неоднородная и ей понадобятся ещё много лет, чтобы догнать уровень автоматизации, которого уже сегодня достигло например машиностроение.

3. Одной из главных проблем по сравнению с другими отраслями, с которой сталкивается строительная отрасль, является низкий уровень производительности. Одновременно с этим 78% инженерных и строительных компаний считают, что риски при проектировании новых проектов увеличились в несколько раз.

Долгожданное обновление и возможности

Использование больших данных для систематизации поступающей информации и машинного обучения для прогнозирования стоимостных и временных параметров в строительстве еще не достигло отделов разработки, которые полностью погружены в имплементацию BIM-инструментов и решение текущих проблем, возникающих между выросшим количеством контрагентов, участвующих в строительстве.

Крупные строительные компании, которые в ближайшем будущем не будут использовать инструменты BIM и инструменты автоматизации (BIM в строительстве продемонстрировал способность сэкономить до 20% затрат на проект) в своей работе, будут вынуждены покинуть рынок в этот кризис.

А компании, которые после кризиса не будут думать об использовании больших данных, анализе данных и машинного обучение в своей работе, рискуют покинуть рынок во время следующего кризиса.

Big Data и машинное обучение должны дойти до каждой строительной фирмы, прежде чем мы дождёмся нового большого кризиса.

Data Analysts и разработчикам, которым возможно через некоторое время будет тесно в финансовой и машиностроительной отрасли, предлагается внимательно присмотреться к строительному и агропромышленному сектору, где задачи по сложности не уступают задачам на автоматизацию в машиностроительном и финансовом секторе.

Освоение новых отраслей — путь к изобилию!

Конечно в строительной отрасли не такие большие зарплаты и по сравнению с другими секторами экономики — строительство проигрывает по условиям труда, но зато здесь можно найти поле для любой креативности, а фирм работющих в направлении автоматизации строительства можно найти в любом уголке мира — от деревни на Бали до Канадской глубинки.

Источник https://www.vedomosti.ru/realty/articles/2019/11/04/815399-zhilischnoe-stroitelstvo

Источник https://www.csr.ru/ru/publications/rynok-stroitelstva-i-nedvizhimosti-stimuly-otrasli-na-fone-krizisa-2020/

Источник https://habr.com/ru/post/507898/