Танцы с бубнами вокруг оценки эффективности проектов

Читая чужие бизнес-планы или общаясь с банковскими экспертами, меня гложет тоска по тем временам, когда никто еще толком не знал, что такое дисконтирование денежных потоков, компаудирование процентов или, к примеру, как учитывать премию за риск. Что это такое и как считать правильно, сейчас тоже никто толком не знает, но вера уже принята. Написаны сотни учебников и миллионы экспертных мнений.

Еще тысячу лет назад никто не знал, почему с неба идет дождь и гремит гром. Просто ставили на капище деревянного истукана, называли его Богом грома и дождя, и молились себе. А зачем вдаваться в какие-то детали? Истукан есть, потому что есть гром. Гром есть потому, что есть истукан. Что еще непонятно?

На инвестиционно-финансовом рынке сейчас есть такие же истуканы, а принятые методы оценки эффективности бизнес-планов считаются истиной в последней инстанции. При этом очень мало кто пытается вникать в детали и что-то объяснять. Не потому, что не знают или не хотят, а потому, что как только до бизнес сообщества дойдет смысл всех этих финансовых показателей эффективности инвестиций, все кредитно-инвестиционные механизмы придется разворачивать на 180 градусов.

Рисковая премия для коэффициента дисконтирования (применимо к постсоветским странам). Кто-нибудь пытался привести алгоритм расчета этой самой премии, так, что бы он был четкий, ясный и краткий как, скажем, хайку? Нет. Никто не пытался.

В инвестиционном менеджменте имеет место явный перекос. Или в сторону математиков, или в сторону маркетологов.

Практически каждому руководителю приходилось принимать решения, подразумевающие начало реализации нового инвестиционного проекта, расширение действующего бизнеса или замену амортизированных основных средств.

Как правило, всегда возникает потребность в привлечении внешнего заемного финансирования.

Мы начинаем планомерно окучивать банки, инвесторов, кредитных и инвестиционных посредников и прочую публику.

Что есть основными критериями оценки инвестиционных проектов?

Экономическая эффективность, финансовая состоятельность, маркетинговая и технологическая составляющая, профессиональный опыт инициатора проекта, наличие команды и кадрового ресурса, ну и так далее.

В свое время мне пришлось вдоволь побегать по кредитным комитетам банков (и не только украинских) с бизнес-планами своих инвестиционных проектов. Характерно то, что практически в каждом таком финансовом институте выставлялись собственные требования к инвестиционной документации и основным финансовым показателям эффективности.

В результате все это так достало, что в финансовой модели каждого бизнес-плана я стал рассчитывать абсолютно все известные в мире коэффициенты и показатели. Благо, это совсем не сложно. В основном, формулы на уровне средней школы (умножить, поделить). Отсюда, к слову, и появились стандарты бизнес планирования BFM Group Уж, лучше больше, чем меньше. Для всех желающих – таблицы и показатели на любой вкус.

Все мы знаем, откуда растут ноги у всех этих банковских стандартов оценки бизнеса.

Ново устроенным выпускникам финансовых ВУЗов хочется повыпендриваться перед своим начальством. В инвестиционном банкинге, извращенно принимающем американские тенденции корпоративных стандартов, присутствует такое явление как «commitment» с вечным цейтнотом персонала. А поскольку основной задачей является нагнуть клиента на дополнительные платные услуги, то и выдумываются несусветные и зачастую достаточно маразматические требования к бизнес-планам.

Ну и национальный менталитет немалую роль играет. У нас ведь как? Каждый суслик в поле – агроном.

Простой пример. Существует такой показатель как Коэффициент текущей ликвидности(Current Ratio, CR).

Это отношение оборотных активов к краткосрочным обязательствам. Полезный показатель, на основании которого можно оперативно оценивать, может ли предприятие в своей хозяйственной деятельности оперативно гасить короткие долги. Если известна сбытовая политика (предоплаты, отсрочки), условия по закупкам сырья и пользование банковскими овердрафтами, то рассчитать довольно легко.

Но к чему тогда требовать у клиента расчет коэффициентов абсолютной ликвидности (Cash ratio) или быстрой ликвидности (Quick Ratio)? То же самое, но вид сбоку, и с учетом предположения о том, что компания вовремя не сможет вернуть дебиторскую задолженность. Это короткие деньги, и отображать их в бизнес-плане, у которого масштаб расчетов на 10 лет вперед, абсолютно нет смысла. Но банкиры часто требуют. Зачем требуют – не знают толком и сами. В общем – абсурд.

Ну, хватит о высоких материях и левых коэффициентах.

Есть нам всем привычные показатели, о которых наверняка знают все, кто хоть однажды сталкивался с вопросом разработки бизнес-плана или ходил в банк за кредитом.

- Чистый приведенный доход – NPV (Net Present Value)

- Срок окупаемости инвестиций — PP или PB (Pay-Back Period)

- Внутренняянормадоходности–IRR (Internal Rate of Return)

- Средняянормарентабельности– ARR (Average rate of return)

- Модифицированнаявнутренняянормадоходности– MIRR (Modified Internal Rate of Return)

- Индексрентабельности– PI (Profitability Index)

На самом деле – ни фига подобного.

Для того, что бы было понятно, следует максимально просто объяснить, что такое коэффициент дисконтирования. Он там дальше будет постоянно фигурировать. На самом деле ничего сложного.

Ставка дисконтирования — это норма доходности на вложенный капитал, которую ожидает инвестор. Другими словами, это сравнительная ставка ожидаемого дохода, на который рассчитывает инвестор, вкладывая деньги. К слову, он ведь попросту может разместить их и на банковском депозите на определенный период.

Есть два варианта определения ставки дисконтирования, за которые теоретики от экономики уж которое десятилетие бьют копья (а по ходу защищают очередные научные степени и заставляют студентов учить свой псевдо экономический бред).

1. Глобальный вариант расчета коэффициента дисконтирования

Для начала берется модель оценки рисков проекта CAPM. Вроде как модель принятия решений в координатах «риск-доход» по ценным бумагам, и определяется по формуле:

Ra = Rf + Q(Rm — Rf);

где:

Ra – требуемая доходность акции (актива) A;

Rf – безрисковая ставка доходности;

Rm – рыночный уровень доходности;

Q — коэффициент, отражающий корреляцию актива и рынка (цены и индекса).

Но здесь начинается цирк.

На самом деле никто толком не знает, что понимать под безрисковой ставкой, что такое рыночный уровень доходности, какой масштаб принимать для расчета, может ли быть эта модель линейной (особенно в нашей стране) и насколько корректен коэффициент корреляции Q.

Умничающим на эту тему теоретикам советую пожать руку и больше в эту контору не возвращаться. Теория и практика таки разные вещи. Теоретикам лишь бы поговорить, а вам надо работать.

Ну, если инвестор уж требует, как говорится, любой каприз за его деньги. Пусть только данные свои дает.

В таком случае ставка дисконтирования определяется как средневзвешенная стоимость капитала (weighted average cost of capital — WACC), которая учитывает стоимость собственного (акционерного) капитала и стоимость заемных средств.

WACC= Rа(E/V) + Rd(Z/V)(1 — TP),

Rа – мы уже выяснили, что это из области ненаучной фантастики.

E — рыночная стоимость собственного капитала (акционерного капитала). Рассчитывается как умножение общего количества обыкновенных акций компании на цену одной акции;

Z — рыночная стоимость привлеченного капитала. Чаще всего определяется по бухгалтерской отчетности как общая сумма займов предприятия.

V = E + Z — суммарная рыночная стоимость займов предприятия и ее собственного капитала;

Rd — стоимость привлечения заемного капитала (проценты по кредиту). Здесь не стоит забывать о том, что кредитная нагрузка относится на затраты и уменьшает налоговую нагрузку (очень распространенная ошибка)

TP — ставка налога на прибыль.

2. Кумулятивный метод расчета ставки дисконтирования

Вариант более адекватный, и определяется формулой:

где D — ставка дисконтирования (номинальная);

E — минимальная альтернативная доходность (к примеру, депозит);

I — процент инфляции;

R — рисковая премия

Рисковая премия – это отдельная песня. Как ее надо считать, не знает никто. С таким же успехом и я мог бы опубликовать какие-то свои таблицы, а через полгода они вошли бы в анналы финансового анализа. В банках привыкли брать за основу ставку рефинансирования Центрального банка. По этому вопросу очень люблю издеваться над банковскими аналитиками, хотя ответа и сам не знаю. И никто не знает. Спросите у вашего финансового директора о методике расчета рисковых премий для ставки дисконтирования – услышите набор бессмысленных фраз.

Суммируются проценты рисков.

По теории, снова возвращаемся к модели CARM.

Расчет рисковой премии до сих пор толком не понимают даже на Уолл-стрит и называют это феноменом премии за риск. Чем выше процент, тем выше несклонность к риску. Привязывая эти коэффициенты к акциям котирующихся компаний, обанкротились уже многие брокеры.

Значит, лучше об этой схеме забыть.

Премия за отраслевые риски. Ну, с этим просто. Это наднациональный риск, связанный с волатильностью денежных потоков в разных отраслях экономики.

Премии, связанные с риском некачественного корпоративного управления (наличие конфликтов между акционерами, прозрачность деятельности, соблюдение баланса интересов). В общем, показатель носит виртуальную величину. Инвестору виднее, что там у него творится.

Страновой риск публикует Standard & Poor»s. Это риск неадекватного поведения официальных властей по отношению к бизнесу.

Премия за не ликвидность акций. Снова-таки проблема инвестора. На самом деле стоит забыть о будущей капитализации и представить, что почем купил, потом и продаешь.

В общем, если совсем по уму, то все это хитрым образом переводится в проценты и суммируется.

Но как писал выше – как делать это правильно – не знает никто.

Будем считать, что со ставкой дисконтирования разобрались. Правда, осталась куча невыясненных вопросов?

Ответов на эти вопросы попросту не существует. Хватает теоретиков от экономики, пытающихся подать свое видение как единственно правильное. На самом деле это только личный PR. Они получают научные степени, они устраиваются к нам на работу, они оценивают наши инвестиционные проекты.

Это они, превратно толкуя нормы IFRS (МСФО), пытаются дисконтировать кредитные проекты. Мол, если кредитная ставка ниже рыночной, то надо дисконтировать. А зачем? Банку не надо (он и так дает деньги в рост). Заемщику – тем более. Показать банку, что он кроме кредитования предлагаемого проекта больше не заработает? В общем, бред сивой кобылы.

Возвращаясь к основным финансовым показателям. Все они есть во всех учебниках и вроде как являются аксиомой для всех. Руководствуясь этими показателями, все привыкли оценивать как проекты, так и действующий бизнес. Вроде как непреложная истина, а на деле полная, абсолютно оторванная от практики ерунда.

Чистый дисконтированный приведенный доход NPV (Net Present Value) или ЧДД.

Самый знаменитый показатель, описывающийся в денежном выражении

Это показатель, представляющий собой сумму дисконтированных значений потока чистой прибыли, приведённых к сегодняшнему дню. То есть, NPV — это разница между всеми денежными доходами и затратами, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Это те деньги, которые ожидает получить инвестор от проекта, после того, как чистая прибыль окупит его первоначальные вложения.

У него достаточно простая формула:

NPV=CF0+CF1/(1+D)+CF2/(1+D)2+CF3/(1+D)3+….+CFn/(1+D)n

Суммируем всю операционную прибыль по месяцам расчета проекта с учетом D- дисконтирования, отнимаем CF0 – (вложенные средства) и получаем свой гешефт.

Если NPV > 0, то проект должен быть прибыльным.

Если NPV 1, то проект эффективный.

Ну, c периодом окупаемости, в том числе и дисконтированным (PB, DPB), думаю, все и так понятно. Его можно воспринимать как барьерный период, с которого начинает накапливаться NPV. Рассчитывается с момента первой инвестиционной траты. Сам по себе может быть важен для инвестора исключительно для понимания того, в течении какого времени вложенные средства могут быть выведены в полном объеме.

По кредитным проектам, длительность выплат тела и процентов по кредиту не может превышать период окупаемости проекта.

Вообще, хочется думать, что инвестиционный рынок потихоньку преодолевает детскую болезнь роста.

Если раньше эффективность инвестиционных проектов оценивалась исходя из показателей положительного денежного потока, высоких норм рентабельности, приведенного чистого дохода и периода окупаемости, то сейчас любой проект необходимо оценивать исходя из капитализации активов, возможности эффективного выхода, возможности последующей диверсификации (вслед за изменениями рынка), анализа чувствительности к различным негативным факторам и многого другого.

Комплексный подход к оценке проектов требует и нового подхода к финансовым расчетам показателей эффективности. В том числе и внятного метода обоснования премий за рыночный, страновой, управленческий риск.

Любой инвестор прекрасно понимает, что каждый инвестиционный проект имеет свою уникальность. Если инвестиционная идея после беглого просмотра не отправляется в корзину из-за явной неадекватности инициатора, она имеет право на жизнь. А значит, требует особого подхода к оценке не только финансовых показателей, но и ряда факторов, которые подбираются индивидуально для каждого бизнес-плана.

Что же касается финансового анализа и привычных показателей эффективности, вроде NPV или IRR, то остаются вопросы не только к их целесообразности вообще, но и к инвестиционным и кредитным экспертам, их использующим для того, что бы решать – пущать или не пущать деньги в бизнес.

Андрей Стадник, эксперт по управлению проектами и инвестиционному менеджменту. Собственник BFM Group Ukraine

Коэффициент эффективности инвестиций в проект

В наших совместных рассуждениях мы неоднократно касались темы комплексного характера оценки инвестиций. Действительно, состав показателей экономической эффективности многообразен, а выбор нужного соотношения параметров – задача методологически сложная. Большинство этих критериев учитывают временную стоимость денег, и это оправдано. Последнее время из литературы стал постепенно «вымываться» еще один показатель – ARR (средняя норма рентабельности). Мне кажется, что его еще рано списывать со счетов.

Содержание расчета средней нормы рентабельности

Безусловно, важнейшим показателем для принятия решения о запуске инвестиционного проекта остается NPV. Но для глубоко проработанных выводов не только чистой приведенной стоимости, но и внутренней нормы доходности, индекса рентабельности и дисконтированного срока окупаемости бывает недостаточно. Требуется некоторая дополнительная оценка, хотя бы и менее сложная. Одним из таких вспомогательных критериев вполне может выступать коэффициент эффективности инвестиций – ARR (Accounting Rate of Return). У данного показателя несколько названий в англоязычной и российской финансово-аналитической интерпретации:

- учетная ставка доходности;

- расчетный уровень дохода;

- простая норма прибыли;

- коэффициент эффективности инвестиций;

- средняя норма рентабельности.

Две последние формулировки в большей степени употребляются в отечественной практике инвестиционного анализа. В целях получения среднего значения доходности показатель определяется в качестве усредненной бухгалтерской рентабельности балансовой стоимости планируемых инвестиций. Данный параметр не учитывает механизмов дисконтирования и рассчитывается в результате деления среднего за расчетный период чистого дохода на величину усредненных инвестиций. Для начала рассмотрим формулу расчета критерия с позиции западной управленческой школы.

Предположим, инвестор рассматривает решение об инвестициях в создание парка грузовых автомобилей в размере 75 000 000 рублей. Расчетный период проекта составляет продолжительность в 7 лет. Ожидаемые поступления от выполнения производственной программы эксплуатации подвижного состава планируются на уровне 21 000 000 рублей ежегодно. Следует рассчитать уровень ежегодной доходности, опираясь в первую очередь на норму амортизации инвестиций. Формула расчета и собственно пример вычислений приведены ниже.

С позиции отечественной практики инвестиционного анализа средняя норма рентабельности считается несколько с иных позиций, но суть показателя та же. Среднегодовой размер чистой прибыли от реализации проекта сопоставляется со средним значением инвестиционных вложений, учитывающим ликвидационную стоимость объекта. Под объектом мы понимаем основные средства или нематериальные активы, которые, как предполагается, к концу эксплуатационной фазы должны быть самортизированы. Однако данные активы все еще могут представлять рыночную ценность, и это нельзя не учитывать.

Ожидаемая норма рентабельности с позиции экономического содержания иллюстрирует, сколько в среднем за проект будет создано чистой прибыли на один рубль выполненных инвестиций. Для упрощения вычислений амортизация инвестиций учитывается через применение усредняющей дроби ½. Сама же формула расчета показателя имеет следующий вид.

Достоинства и недостатки показателя

В предыдущем разделе мы рассмотрели два основных алгоритма расчета средней нормы рентабельности. Наиболее употребим последний метод. В практике сравнения альтернативных инвестиционных решений часто используют референтные значения ARR, которые с учетом имеющейся статистики и результатов бенчмаркинга дифференцируются по:

- типам проектов;

- центрам финансовой ответственности;

- степени проектного риска.

К достоинствам ARR можно отнести простоту восприятия и вычисления показателя, способность быстро спрогнозировать проектную доходность. Данный критерий, опираясь на четкие подкрепленные сведения, учитывает полную продолжительность жизненного цикла инвестиционного проекта. Помимо преимуществ коэффициент эффективности инвестиций имеет и ряд недостатков, среди них выделяются следующие.

- Отсутствует приведение стоимости будущих поступлений к текущему моменту времени.

- Сложно сравнивать проекты, имеющие разную продолжительность и разную динамику формирования прибыли.

- Учитывает линейный метод начисления амортизации инвестиций и не применим для других подходов.

Названные преимущества и недостатки рассматриваемого критерия сами по себе не дают значительного эффекта при принятии решения по конкретному проекту. Их следует рассматривать в контексте системной оценки эффективности инвестиций. Многое зависит от этапа выработки решения. Предварительно оценивая проект, важно получить оперативный аналитический срез. Для этого хорошо подходят такие критерии, как средняя норма рентабельности и простой срок окупаемости. Более того, в условиях коротких проектных сроков и очевидной равномерности предполагаемой прибыли названные показатели дают вполне адекватную картину.

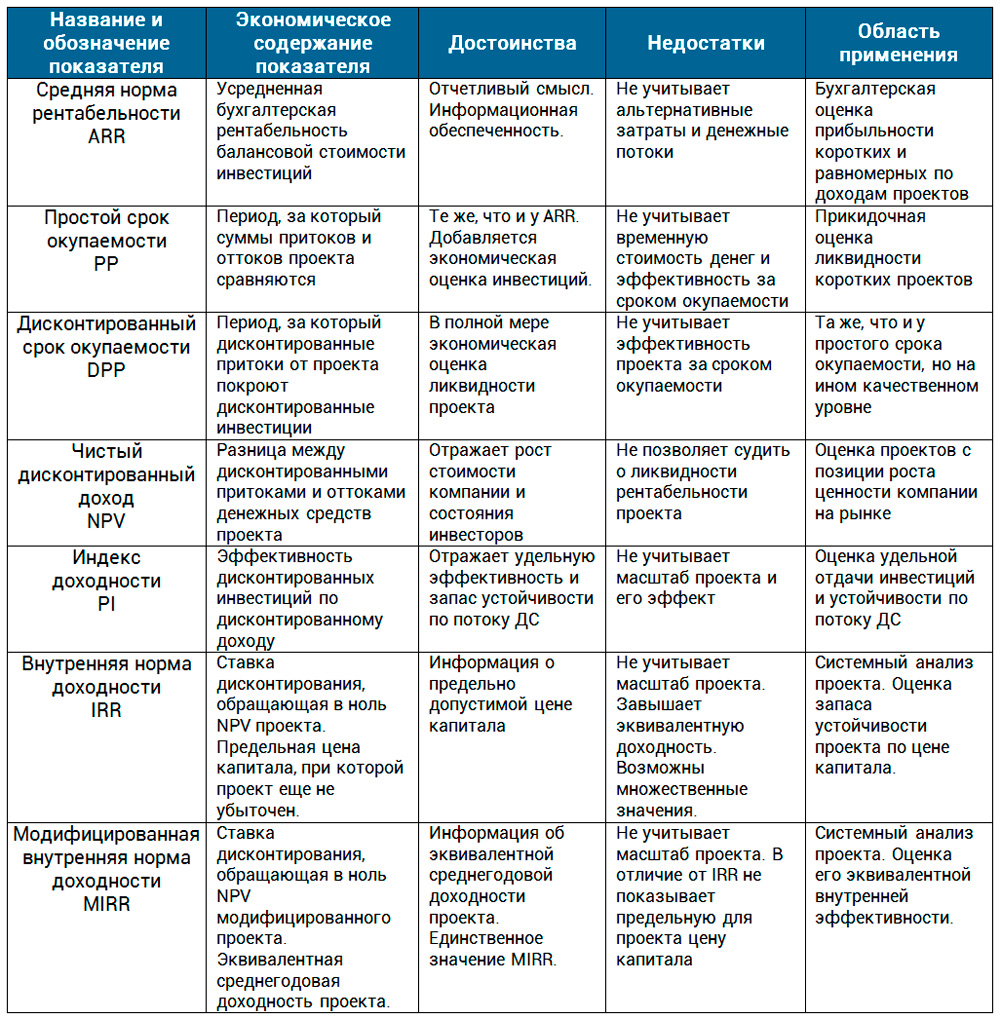

В сложных ситуациях, при росте масштабности и длительности, решение более ответственно и требует комплексного подхода. Тут уже не обойтись без механизмов дисконтирования денежных потоков и оценки других особенностей проектной реализации. Далее вашему вниманию предлагается сравнение показателей эффективности проектов в табличной форме.

В настоящей статье мы рассмотрели среднюю норму рентабельности. Данный показатель оказался последним в составе наших обзоров проектной оценки. На практике же настоящий показатель применяется одним из первых инвестиционными аналитиками, финансовыми директорами и PM в момент, когда руководитель компании или инвестор требует экспресс-ответа. Важно понимать сущность этого критерия. Его экономическое содержание кроется в выявлении рентабельности, прибыльности инвестиций. При этом не имеет значения, что берется за основу базового эффекта, – чистая прибыль или NCF. Понимание этого аспекта делает доступной к восприятию любую формулу показателя независимо от литературного источника.

Коэффициент эффективности инвестиций (ARR) — что это такое, формула и расчет

Здравствуйте, уважаемые читатели проекта Тюлягин! В данной статье рассмотрен такой важный в корпоративных финансах и бухгалтерском учете показатель как коэффициент эффективности инвестиций (ARR) или учетная норма доходности. В одной из прошлых статей мы уже рассматривали показатель внутренней нормы доходности (IRR), который также помогает в оценке инвестиционного проекта. По аналогии сегодня рассмотрен коэффициент ARR, его формула и принцип расчета. В статье вы также узнаете о чем говорит показатель ARR и когда его стоит, и наоборот, не стоит использовать. Об этом и не только далее в статье.

Содержание статьи:

Что такое коэффициент эффективности инвестиций (ARR)?

Коэффициент эффективности инвестиций (ARR), также часто известная как учетная норма прибыли (доходности), — это формула, которая отражает процентную ставку доходности, ожидаемую от инвестиции или актива, по сравнению с первоначальной стоимостью инвестиций.

Формула ARR делит средний доход актива на первоначальные инвестиции компании, чтобы получить коэффициент или доход, который можно ожидать в течение срока службы актива или связанного проекта. ARR не учитывает временную стоимость денег или денежных потоков, которые могут быть неотъемлемой частью ведения бизнеса.

Формула ARR и как рассчитать коэффициент эффективности инвестиций

ARR = Средняя годовая чистая прибыль / Первоначальные инвестиции (первоначальная стоимость)

Как рассчитать коэффициент эффективности инвестиций (ARR):

- Рассчитайте годовую чистую прибыль от инвестиций, которая может включать выручку за вычетом любых годовых затрат или расходов на реализацию проекта или инвестиций.

- Если инвестиции фиксированного актива, такие как собственность, завод и оборудование (PP&E), вычесть любые амортизационные расходы от годового дохода для достижения годовой чистой прибыли.

- Разделите годовую чистую прибыль на первоначальную стоимость актива или инвестиции. Результат вычисления будет десятичным. Умножьте результат на 100, чтобы отобразить процентный доход в виде целого числа.

О чем говорит коэффициент эффективности инвестиций ARR?

Коэффициент эффективности инвестиций (ARR) — это показатель капитального бюджета, который полезен, если вы хотите быстро рассчитать рентабельность инвестиций. Компании используют ARR в первую очередь для сравнения нескольких проектов, чтобы определить ожидаемую норму доходности каждого проекта или помочь принять решение об инвестициях или приобретении. ARR учитывает любые возможные годовые расходы, включая амортизацию, связанные с проектом. Амортизация — это полезное правило бухгалтерского учета, согласно которому стоимость основных средств распределяется или списывается на расходы ежегодно в течение срока полезного использования актива. Это позволяет компании получать прибыль от актива сразу же, даже в первый год службы.

Как использовать коэффициент эффективности инвестиций ARR

Например, компания рассматривает проект с первоначальными инвестициями в размере 250 000 долларов и прогнозирует, что он будет приносить доход в течение следующих пяти лет. Вот как компания может рассчитать ARR:

- Первоначальные вложения: 250 000 долларов

- Ожидаемый доход в год: 70 000 долларов

- Срок: 5 лет

- Расчет ARR: 70 000 долларов (годовой доход) / 250 000 долларов США (начальная стоимость)

- ARR = 0,28 или 28% (0,28 * 100)

Разница между ARR и RRR

ARR — это годовой процент дохода от инвестиций, основанный на первоначальных денежных затратах. Другой инструмент учета, требуемая норма доходности (RRR), также известная как пороговая ставка, представляет собой минимальную прибыль, которую инвестор принял бы за инвестиции или проект, которая компенсирует им заданный уровень риска.

RRR может варьироваться между инвесторами, поскольку каждый из них имеет разную толерантность к риску. Например, не склонный к риску инвестор, вероятно, потребует более высокой нормы доходности, чтобы компенсировать любой риск, связанный с вложением. Важно использовать несколько финансовых показателей, включая ARR и RRR, чтобы определить, будут ли инвестиции окупаться, исходя из вашего уровня толерантности к риску.

Ограничения применения коэффициента эффективности инвестиций ARR

Коэффициент эффективности инвестиций ARR помогает определить годовую процентную ставку доходности проекта. Однако расчет имеет свои ограничения.

ARR не учитывает временную стоимость денег (TVM). Временная стоимость денег — это концепция, согласно которой деньги, доступные в настоящее время, стоят больше, чем идентичная сумма в будущем, из-за их потенциальной доходности. Другими словами, две инвестиции могут принести неравные годовые потоки доходов. Если один проект приносит больший доход в первые годы, а другой проект возвращает выручку в последующие годы, ARR не присваивает более высокую ценность проекту, который возвращает прибыль раньше, которую можно было бы реинвестировать, чтобы заработать больше денег.

Учетная норма доходности (ARR) не учитывает повышенный риск долгосрочных проектов и повышенную неопределенность, связанную с длительными периодами.

Кроме того, ARR не учитывает влияние сроков движения денежных средств. Предположим, инвестор рассматривает возможность пятилетнего вложения с первоначальными денежными затратами в размере 50 000 долларов, но инвестиции не приносят дохода до четвертого и пятого года. В этом случае расчет ARR не будет учитывать отсутствие денежного потока в первые три года, и инвестор должен будет иметь возможность выдержать первые три года без какого-либо положительного денежного потока от проекта.

Резюме

- Формула коэффициента эффективности инвестиций (ARR) полезна при определении годовой процентной ставки доходности проекта.

- Вы можете использовать ARR при рассмотрении нескольких проектов, поскольку он обеспечивает ожидаемую норму доходности от каждого проекта.

- Однако ARR не делает различий между инвестициями, которые приносят разные денежные потоки в течение всего срока реализации проекта.

А на этом сегодня все про коэффициент эффективности инвестиций (ARR). Надеюсь статья оказалась для вас полезной. Делитесь статьей в социальных сетях и мессенджерах и добавляйте сайт в закладки. Успехов и до новых встреч на страницах проекта Тюлягин!

Источник https://www.klerk.ru/boss/articles/321942/

Источник http://projectimo.ru/ocenka-ehffektivnosti/srednyaya-norma-rentabelnosti-arr.html

Источник https://tyulyagin.ru/biznes/corpfin-buhuchet/buhgalteria/arr.html