Личный инвестиционный план инвестора — зачем нужен и как составить

Личный инвестиционный план не менее важен для частного инвестора, чем бизнес-план для предприятия. Только когда становятся абсолютно ясны цели инвестирования, методы и инструменты для их достижения, наступает пора вкладывать реальные средства. Без точных ответов на ряд поставленных при составлении плана вопросов, детальной проработки его пунктов даже, казалось бы, самые безопасные вложения могут дать отрицательный результат.

Что такое личный инвестиционный план?

Личный инвестплан — основной документ инвестора, который определяет все его действия по управлению инвестированными средствами. Конечно, формы такого документа в Сети не найти. Принципиально даже называть такой документ планом несколько неверно. Скорее, это описание инвестиционного проекта с общими для всех подобных решений компонентами.

Для каждого инвестора его содержание сугубо индивидуально и во многих случаях конфиденциально. Однако в него обязательно включают несколько элементов структуры, отвечающих на наиболее важные вопросы. Как правило, к ним относят:

- цели инвестирования;

- источники средств для вложений;

- допустимые риски;

- инвестиционные стратегии.

К сведению! Все эти пункты обязательно содержит инвестиционная декларация, которая составляется совместно инвестором и управляющим его средствами. Фактически она является частным случаем инвестплана, но относится только к текущему договору. Соответственно, документ отличается большей конкретикой и детализацией.

Как составить личный инвестиционный план?

Чтобы составить инвестплан, нужно точно, подробно и, главное, честно ответить на основные вопросы. Но прежде чем переходить к созданию проекта и его реализации, нужно провести соответствующую подготовку. Для инвестора это подразумевает оценку собственного финансового состояния и наведение порядка в денежных вопросах.

Предварительный этап — разобраться с финансами

В инвестировании есть одно из важнейших правил, гласящее, что вкладывать заемные средства абсолютно недопустимо. Соответственно, перед выделением средств для вложений и принятием стратегии их использования будущему инвестору необходимо:

- закрыть все кредиты и другие обязательства;

- провести анализ своих источников доходов, оценить их стабильность и суммы регулярных поступлений;

- аналогично проанализировать расходы — как настоящие, так и планируемые;

- создать «подушку безопасности».

Внимание! Создание запаса средств — условие обязательное, при его наличии даже в случае непредвиденных обстоятельств не придется изымать инвестированные средства или обращаться к источникам заемных.

После завершения предварительного финансового этапа будущий инвестор оценит, какую сумму он может выделить для начала проекта и регулярных довложений.

Определить цели инвестирования

Как и в любом бизнес-проекте, в инвестиционной практике определение целей закладывает базу для принятия решений на всех последующих этапах. В инвестировании цели делят на стратегические и локальные.

К наиболее распространенным относят:

- Накопление. Такие вложения имеют целью аккумулировать на будущее регулярно появляющиеся излишки денежных средств и сохранить их от негативных явлений, например, инфляции и кризисов.

- Приумножение и создание капитала в будущем. Такая цель подразумевает не просто защиту от инфляции, но и активный прирост инвестированных средств за счет полученного дохода и его реинвестирования.

- Создание дополнительного источника пассивного дохода в ближайшее время. Подразумевает активное наращивание инвестированных сумм для быстрого выхода на определенный уровень стабильной прибыли.

Очень важно! Какую из стратегических целей поставит перед собой инвестор, во многом зависит от его психотипа. Поэтому, отвечая на этот вопрос, необходимо быть максимально честным с самим собой. В противном случае психологический дискомфорт может привести к фатальным для вложений ошибкам при принятии последующих решений.

Локальные (более краткосрочные) цели могут приниматься как в рамках стратегических, так и быть направлены на решение не связанных с последними задач. Единственное условие — формулироваться они всегда должны максимально конкретно.

Пример неправильной цели: «Накопить на покупку жилья». Правильная должна выглядеть так: «Накопить 5 млн рублей на покупку квартиры в 2025 году».

Только максимально конкретизированная цель дает возможность оценить необходимый уровень дохода от инвестиций, а следовательно, создать стратегию, оценить уровень рисков и предпочтительный набор инструментов.

Определить источники финансирования вложений;

В качестве основных источников для инвестирования следует рассматривать 2 варианта:

- Регулярное довложение части дохода.

- Реинвестирование.

Естественно, возможно комбинировать оба способа для увеличения инвестированного капитала. У каждого из них есть свои особенности.

Регулярный «докуп» инвестпортфеля следует производить, руководствуясь несколькими правилами:

- Не вкладывать заемные средства.

- Определить размер довложений так, чтобы оставшейся в распоряжении доли дохода хватало на погашение обязательных регулярных расходов и оставался резерв.

Инвесторы со стажем и опытом советуют определить такой размер дополнительных инвестиций в процентах от постоянного дохода (10-25%) и не превышать эту планку. Единственное исключение — разовое увеличение поступлений в некоторые моменты, например, выплаты премий). В этом случае дополнительные средства могут быть направлены на доформирование портфеля. Однако часть их также обязательно должна увеличить резервный фонд.

Реинвестирование — хороший вариант приумножения инвесткапитала. Такой метод позволяет ускорить его рост за счет механизма сложных процентов.

Определение допустимых рисков

Выбор целей и источников финансирования позволяет оценить необходимую доходность инвестиций. Однако не следует забывать, что любое инвестирование сопряжено с рисками, которые неразрывно связаны с доходностью и растут при ее увеличении.

Инвестору очень важно оценить для себя их приемлемый уровень. Именно этот показатель в дальнейшем становится основой для формирования общей стратегии и конкретного портфеля.

Определяется допустимый уровень риска несколькими факторами:

- Размером инвесткапитала. Так, риски потери 1000 рублейот вложенных 10 тысяч или 1 млн существенно различаются. Здесь нужно руководствоваться психологическим комфортом инвестора, размером потерь, которые он сможет перенести безболезненно.

- Сроками собственной инвестиционной программы. Чем они больше, тем больше возможностей покрыть появившийся на каком то этапе убыток доходами от последующих.

- Поставленными целями. Среди них могут существовать такие, для которых риск неприемлем (например, накопление средств на образование ребенка) или вполне допустим его повышенный уровень.

Формирование инвестиционных стратегий

При определении стратегий инвестирования в план, кроме предыдущих пунктов, обязательно включают:

- Вариант управления инвесткапиталом. Этим можно заниматься как самостоятельно, так и доверить это специалистам — например, представителям брокера или инвестиционного фонда.

- Предпочтительный набор инструментов. Речь идет пока не о конкретных решениях, а о выборе рынков. Это могут быть вложения в недвижимость или банковские депозиты, покупки драгметаллов или торговля ценными бумагами и т. д.

- Сроки и поводы для пересмотра инвестиционного портфеля.

- Варианты диверсификации вложений.

Только после того, как такой план готов, можно переходить к созданию конкретного портфеля — выбору инструментов на рынке, распределению сумм между ними, выделению первоначальной суммы.

Как начать инвестировать при зарплате 50 000 рублей? Продолжение

В предыдущей статье я рассказала, как в своём бюджете найти деньги для инвестирования. Давайте разберёмся, чего ещё не хватает, чтобы стать инвестором?

Личный финансовый план

Почему наличие финансового плана чрезвычайно важно для успешного инвестирования? Потому что в нём вы укажете свои цели, а также желаемые сроки, от которых будет зависеть выбор инструментов и способов инвестирования.

Чем может помочь финансовый план?

- Внести конкретику в вашу жизнь и помочь определиться с целями.

Важна именно такая конкретика.

Вернёмся к нашему примеру.

Денис посчитал, что может откладывать 3400 рублей в месяц. Значит ли это, что он может эту сумму инвестировать?

Нет. Ведь он пока не определился с целями. Инвестирование — способ достижения целей, а не самоцель.

Например, решил Денис копить на пенсию. Посчитал, что может после закрытия кредита инвестировать ежемесячно 16 000 рублей. Это позволит ему за 25 лет накопить 20 318 000 рублей. Однако, с учётом инфляции сумма будет равнозначна 6 000 000 рублей 2019 года. То есть через 25 лет Денис сможет на 20 318 000 рублей купить товаров, как сейчас на 6 000 000 рублей. Эта идея ему понравилась, и он открыл ИИС, о котором сейчас много говорят. И это, бесспорно, хороший инструмент, вот только использовать его надо правильно. Каждый месяц Денис на все 16 000 рублей покупал акции. А через 2 года мужчина решил купить автомобиль. Где взять деньги? Снять хоть часть с ИИС? Нельзя. Можно только полностью закрыть счёт, заплатить налоги и вернуть полученные налоговые вычеты. Кроме того, акции просели в цене, и, если их сейчас продать, Денис окажется в минусе. Обидно. Тем более, от таких импульсивных решений рушится весь план.

Что будет, если Денис не закроет счёт, а просто не будет его пополнять пару лет, пока не накопит на автомобиль? В этом случае нашему герою после перерыва придётся инвестировать ежемесячно уже 21 000 рублей, чтобы достичь поставленной цели. Во-первых, осознать это будет неприятно. Во-вторых, не факт, что Денис сможет выделять столько денег. Всё это снижает мотивацию следовать плану.

Это ни в коем случае не значит, что нужно копить исключительно на пенсию. Это значит только то, что грамотный финансовый план поможет учесть все важные цели, оценить их реальность, расставить приоритеты и избежать неприятных сюрпризов, когда из-за необдуманных трат денег просто не хватает.

Есть и другие проблемы, с которыми может столкнуться человек, не имеющий полного финансового плана.

- Инвестирование в неподходящие инструменты. Например, у вас нет подушки безопасности, а вы покупаете акции одной компании на крупную сумму. Не глядя, а просто потому, что они выросли в цене. И вот у вас не подушка безопасности, а взрывпакет. Или наоборот. Вам до цели 40 лет, а вы инвестируете только в ОФЗ. Инструмент хороший, но его доходность едва опережает инфляцию. А значит, чтобы достичь цели, нужно откладывать гораздо больше денег.

Конечно, каждый вариант индивидуален, и всё нужно считать. Это главное.

Создание финансовой защиты, подушка безопасности

У Дениса нет финансовой подушки безопасности. А это значит, что в случае непредвиденных трат, проблем со здоровьем, увольнения или просто задержки зарплаты он остаётся без средств к существованию. У него не будет возможности купить еды, заплатить за ЖКХ и внести платёж по кредиту, что чревато просрочкой и проблемами с банком.

Это значит, что первой целью Дениса должно стать создание подушки безопасности. Хотя бы в размере 6 месячных доходов.

Подушка защитит Дениса от непредвиденных расходов, а в будущем может спасти его инвестиционную стратегию.

Денис посчитал и понял, что для создания подушки ему придётся копить 8 с лишним лет. Такой вариант Дениса, разумеется, не устраивает.

Если бы наш герой не рассчитал варианты достижения этой первой и самой простой цели, он бы не стал ничего менять. Просто откладывал бы свободные 3 400 рублей в месяц и всё. Теперь же он задумался.

И решил сократить расходы на 10%, ведь потратить на текущее потребление можно сколько угодно, но и сбережения необходимы. Сокращение расходов высвободило дополнительные 4000 рублей в месяц.

Но возникла другая проблема. Как лучше поступить: сначала все деньги направлять на досрочное погашение кредита, а потом начинать копить на подушку? Или оплачивать кредит по минимуму, а остальные деньги откладывать?

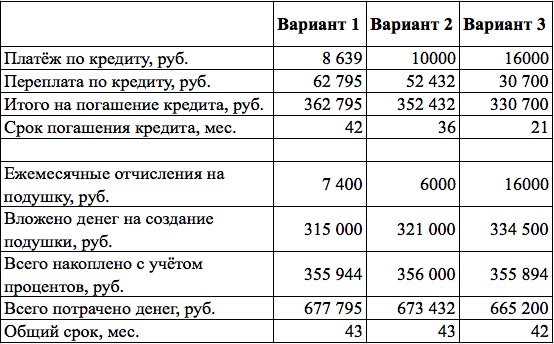

Денис составил таблицу и сравнил три варианта.

- Минимальный платёж по кредиту 8 639 рублей, остальное — на подушку.

- Платёж по кредиту в размере 10 000 рублей, остальное — на подушку.

- Досрочное погашение кредита, а только после этого — создание подушки.

На основании расчётов Денис сделал некоторые выводы.

- Ожидаемый. При увеличении суммы платежей по кредиту сокращаются срок и переплата. Вроде выгодно. Или нет?

На небольших по стоимости и срокам целях разница не так существенна, но на сроках в 20-30-40 лет или при большом количестве целей разница колоссальна.

Выбрать самый выгодный вариант решения без расчётов не получится. Для простоты и наглядности мы не учитываем, что за это время у Дениса наверняка будут и другие цели, на которые понадобятся деньги. В реальном плане это нужно обязательно предусмотреть. Иначе может постоянно происходить одна и та же проблема: только немного накопили денег, как они срочно на что-то понадобились. Как правило, это «что-то» в 90% случаев можно было предусмотреть.

Изучение инвестиционных инструментов, способов инвестирования и выбор брокера

Может ли Денис начинать инвестировать?

Кредит погашен, подушка безопасности накоплена, финансовый план готов, и появились свободные 16 000 рублей для ежемесячных инвестиций.

Значит да, можно. Но при одном условии, что к этому моменту наш герой:

- изучил инструменты инвестирования и знает, например, чем отличаются акции от облигаций и ETF;

- знает, какая потенциальная доходность и риски каждого инструмента;

- знает, какие налоги и комиссии есть при инвестировании в каждый инструмент;

- знает, для каких целей подходит тот или иной класс активов;

- знает свой риск-профиль;

- изучил способы инвестирования;

- просчитал свою возможную выгоду каждого из них;

- выбрал подходящие под конкретные цели способы;

- выбрал подходящего брокера.

Что будет, если Денис пропустит этот этап?

Среди вероятных проблем:

- недополучение прибыли;

- уплата налогов, которых можно было бы избежать законным способом;

- чрезмерно агрессивное инвестирование, которое может привести к потерям и излишнему стрессу;

- чрезмерно консервативное инвестирование и, как следствие, недостижение целей. Только после этого можно переходить к следующему этапу.

Подбор конкретных инвестиционных инструментов и составление портфеля

На этом история Дениса заканчивается, ведь тот портфель, который подойдёт ему, может совершенно не подходить вам по целям, срокам, склонности к риску, предпочтениям и возможностям для оптимизации налогообложения.

Что же делать вам?

Оптимизировать свои доходы и расходы. И создать личный финансовый план. Как это сделать, читайте в статье «Как составить личный финансовый план».

Планирование инвестиций

Предлагаемое Вашему вниманию методическое пособие призвано ознакомить предпринимателей, как начинающих, так и успешно работающих, с возможными путями осуществления инвестиционной деятельности с акцентом на грамотное составление документации по представлению инвестиционного проекта.

Потребность в инвестициях может возникнуть на любом этапе его деятельности. Специфика малого бизнеса характеризуется отсутствием достаточных свободных денежных средств для осуществления инвестиционных вложений.

Для того, чтобы привлечь сторонние финансовые ресурсы, необходимо должным образом представить свою идею.

ОБЩИЕ ПОНЯТИЯ

об инвестиционном планировании

- Что такое инвестиции и какие они бывают”

- Когда возникает необходимость в инвестициях”

- Каковы задачи инвестиционного планирования”

- Существуют ли правила эффективного планирования инвестиций”

- В какой форме должен быть представлен инвестиционный проект”

- Нужна ли какая-либо предварительная подготовка перед разработкой инвестиционного проекта”

Что такое инвестиции и какие они бывают”

Инвестиции – совокупность долговременных затрат финансовых, трудовых, материальных ресурсов с целью увеличения накоплений и получения прибыли.

Методика разработки финансовой структуры – скачать

Инвестиции, обеспечивая динамичное развитие предприятий, позволяют решать следующие задачи:

- Расширение собственной предпринимательской деятельности за счет накопления финансовых и материальных ресурсов;

- Приобретение новых предприятий;

- Диверсификация за счет освоения новых областей бизнеса.

Все инвестиции можно разделить на две основные группы:

Портфельные инвестиции – вложения капитала в группу проектов, например, приобретение ценных бумаг различных предприятий.

Реальные инвестиции – финансовые вложения в конкретный, как правило, долгосрочный проект и обычно связанный с приобретением реальных активов.

С точки зрения направленности действий, инвестиции подразделяются на:

- Начальные инвестиции

- Инвестиции на расширение

- Реинвестиции – направление свободных средств предприятия на приобретение новых основных средств

- Инвестиции на замену основных фондов

- Инвестиции на диверсификацию и др.

Когда возникает необходимость в инвестициях”

При создании нового предприятия всегда возникает необходимость в инвестициях.

Действующая компания может инвестировать в новое оборудование для расширения производства, потому что дополнительная прибыль от дополнительных продаж делает такие инвестиции привлекательными.

Также можно инвестировать в обновление изношенного и устаревшего оборудования, чтобы улучшить эффективность по затратам. Здесь обоснованием инвестиций является уменьшение производственных расходов.

Инвестиции могут также затрагивать значительные расходы по продвижению товаров на рынок с целью увеличить количество продаж, и, таким образом, коммерческую прибыль от большего объема деятельности.

Каковы задачи инвестиционного планирования”

Инвестиционное планирование заключается в составлении прогнозов наиболее эффективного вложения финансовых ресурсов в земельные участки, производственное оборудование, здания, природные ресурсы, развитие продукта, ценные бумаги и другие активы.

Планирование инвестиций является стратегической и одной из наиболее сложных задач управления предприятием. При этом процессе важно учитывать все аспекты экономической деятельности компании, начиная от окружающей среды, показателей инфляции, налоговых условий, состояния и перспектив развития рынка, наличия производственных мощностей, материальных ресурсов и заканчивая стратегией финансирования проекта.

Основными задачами инвестиционного планирования являются:

- Определение потребности в инвестиционных ресурсах.

- Определение возможных источников финансирования и рассмотрение связанных с этим вопросов взаимодействия с инвесторами.

- Оценка платы за этот источник.

- Подготовка финансового расчета эффективности инвестиций с учетом возврата заемных средств.

- Разработка подробного бизнес-плана проекта для представления потенциальному инвестору.

Существуют ли правила эффективного планирования инвестиций”

Несомненно, выполнение ряда основных правил позволяет планировать будущие капиталовложения наиболее эффективно.

Методика разработки финансовой структуры – скачать

- Перед тем, как принять решение об инвестиции, очень важно определить проблему, которая будет решена в результате ее осуществления.

Тем не менее, есть обстоятельства, в которых инвестиционные проекты конкурируют между собой по своим целям, например, в том случае, когда рассматриваются два возможных пути решения одной и той же проблемы. Такие инвестиционные проекты называются взаимоисключающими.

В какой форме должен быть представлен инвестиционный проект”

Стандартной формой представления инвестиционного проекта является бизнес-план. Представление бизнес-плана может несколько различаться по форме, однако основное его содержание одинаково для всех. Принимая во внимание, что в странах с развитыми рыночными экономическими системами накоплен достаточный опыт в области планирования и анализа инвестиций, – пренебрегать этим опытом было бы бессмысленно. Используемые сегодня общепринятые для всех развитых стран методы планирования и критерии оценки эффективности инвестиционных проектов являются тем самым языком, обеспечивающим диалог и взаимопонимание инвесторов и предпринимателей разных стран. К таковым можно отнести методики оценки эффективности инвестиционных проектов таких авторитетных международных организаций как: ЮНИДО, Мировой банк и Европейский банк реконструкции и развития. Общим для них является то, что все они базируются на классических принципах инвестиционного анализа, построенных на основе метода анализа денежных потоков. Денежный поток – поступления (положительный денежный поток) и расходование (отрицательный денежный поток) денежных средств в процессе осуществления хозяйственной деятельности предприятия.

Нужна ли какая-либо предварительная подготовка перед разработкой инвестиционного проекта”

Прежде чем приступить к разработке бизнес-плана инвестиционного проекта, руководитель предприятия должен решить следующие задачи, каждая из которых является неотъемлемой частью процесса планирования и привлечения инвестиций.

Методика разработки финансовой структуры – скачать

- Маркетинговые исследования с целью выбора для последующего производства продукта или услуги из уже представленных на рынке, но обладающих высоким потенциалом спроса, а также с целью исследования возможностей и путей сбыта на рынке нового продукта или услуги.

- Оценка соответствия организационных, профессиональных и технологических возможностей предприятия требованиям производства и сбыта выбранной продукции или услуг. Выявление узких мест и пути их преодоления.

- Определение потенциальных партнеров по кооперации, основных поставщиков сырья, материалов и комплектующих, энергоносителей, а также заключение с ними предварительных соглашений об условиях поставки.

- Определение поставщиков технологического оборудования и соглашения с ними условий его поставки.

- Предварительный расчет объема инвестирования и оценка предполагаемого залога.

- Определение типа или имен конкретных потенциальных инвесторов проекта.

БИЗНЕС-ПЛАН как инструмент маркетингового планирования.

- Какой должна быть структура бизнес-плана”

- Что нужно дополнительно учесть при подготовке инвестиционного проекта для предоставления инвестору / кредитору”

- Что делать дальше”

Какой должна быть структура бизнес-плана”

Вопросам разработки бизнес-планов посвящено большое количество зарубежной и отечественной литературы, из которой следует, что не существует единых, жестко установленных стандартов. Однако, есть определенные принципы для разработчиков бизнес-планов, не зависящие от страны и отрасли экономики.

Бизнес-план должен содержать следующие разделы:

- Резюме (обзорный раздел).

- Общее описание компании.

- Продукция и услуги.

- Маркетинг-план.

- Производственный план и организация.

- Капитал и юридическая форма компании.

- Финансовый план.

- Оценка рисков

- Приложение.

Хотя резюме и является первым разделом бизнес-плана, писать его следует после завершения работы над всеми остальными разделами. По сути резюме – это предельно сокращенная версия бизнес-плана. Объем резюме не должен превышать 2-3 страниц. Работая над резюме, необходимо помнить, что главная его функция – привлечь внимание рецензента. Резюме должно содержать:

- цель проекта

- предельно краткое описание компании

- краткое изложение наиболее привлекательных моментов из всех остальных разделов с акцентом на положительные аспекты предлагаемой бизнес-идеи

- объем и условия привлекаемых инвестиций и/или кредитных ресурсов

- предполагаемый срок и порядок возврата затраченных средств.

Собственно бизнес-план начинается с раздела компании>. В этом разделе необходимо отразить:

- основные виды деятельности и характер компании (без детализации; более детально эта информация будет изложена в последующих разделах)

- стадия развития данного бизнеса

- профиль компании: является ли компания производственной, торговой или она действует или будет действовать в сфере услуг

- что и как компания намерена предлагать своим клиентам

- где расположена компания

- в каких географических пределах компания намерена развиваться

- каковы цели данного бизнеса

- отличия данного предприятия от других компаний.

Основной задачей раздела является описание в сжатой форме характеристик товаров и услуг, предлагаемых данным бизнесом. Этот раздел должен содержать:

- физическое описание продукции или услуг

- описание возможностей их использования

- привлекательные стороны предлагаемой продукции и услуг

- степень готовности продукции или услуг к выходу на рынок

- список экспертов или потребителей, которые знакомы с товаром или услугами и могут дать о них благоприятный отзыв (если такая информация доступна).

Раздел, посвященный маркетингу, является одной из важнейших частей бизнес-плана. Цель данного раздела заключается в том, чтобы разъяснить, как предполагаемый бизнес намеревается воздействовать на рынок, чтобы обеспечить сбыт товара. Маркетинг-план может быть представлен по-разному в зависимости от вида бизнеса и сложности рынка. Однако в любом бизнес-плане в том или ином виде должны быть отражены следующие аспекты маркетинг-плана:

- определение спроса и возможности рынка

- анализ конкуренции и других факторов воздействия на развитие данного бизнеса

- описание стратегии маркетинга данной компании (т.е. необходимо разъяснить, как предполагается использовать средства маркетинга, включая описание стратегии сбыта, рекламы и продвижения товара, ценообразования, стимулирования продаж и т.д.)

- результаты исследования рынка

- прогнозы объемов продаж.

Написан раздел должен быть в доступной форме. Работая над данным разделом, следует помнить, что инвестора и/или кредитора в первую очередь интересует жизнеспособность проекта, т.е., говоря другими словами, сможет ли данное предприятие добиться успеха на рынке. Поэтому необходимо убедительно показать, что предлагаемая продукция или услуги имеют рынок сбыта. Особое внимание следует уделить анализу конкурентоспособности данного предприятия. Для этого целесообразно привести перечень основных конкурентов, отметить их слабые и сильные стороны, оценить используемый ими уровень технологии и их стратегию маркетинга, если возможно – их удельный вес в обороте рынка, а также как они могут отреагировать на появление на рынке нового конкурента.

При этом следует иметь в виду, что степень проработанности и подробности маркетингового раздела бизнес – плана зависит прежде всего от того, является ли предприятие начинающим или расширяет свою деятельность, а также предполагается ли организация производства новых видов продуктов и услуг. Менее подробным может быть маркетинг – план компании, незначительно расширяющей свое присутствие на рынке.

В разделе должно быть описано, как бизнес будет создавать свою продукцию и услуги. Необходимо ответить на следующие основные вопросы:

- общий подход к организации производства

- какие источники сырья и материалов предполагается использовать

- какие технологические процессы будут использованы

- какое оборудование и какой мощности необходимо

- каковы требования в отношении трудовых ресурсов (производственный персонал, инженерно-технический персонал, административный персонал, условия оплаты и стимулирования, условия труда, структура и состав подразделений, обучение персонала, предполагаемые изменения в структуре персонала по мере развития предприятия)

Желательно также составить схему производственных потоков, на которой следует наглядно продемонстрировать, откуда и как будут поступать все виды сырья и комплектующих изделий, где и как они будут перерабатываться в готовую продукцию, как и куда эта продукция будет поставляться с предприятия. Аналогичную схему можно составить и для предприятий торговли и услуг, отразив на ней технологию предоставления услуг клиентам, начиная с обеспечения необходимыми материалами и инструментами.

В описании технологического процесса необходимо отразить следующие аспекты данного проекта:

- требуемая производственная мощность

- потребность и условия приобретения технологического и прочего оборудования

- потребность в участках земли, зданиях и сооружениях, коммуникациях

- потребность и условия поставки сырья, материалов и комплектующих

- контроль качества и дисциплины поставок

- требования к источникам энергии и их доступность

- подготовка производства

- контроль качества продукции

Степень подробности изложения материала зависит от того, с какой целью составляется план. Для себя предпринимателю желательно разработать максимально подробный план производства с тем, чтобы иметь возможность решить многие проблемы на бумаге, прежде чем начать действовать. Если он является, по сути, рекламным документом, предназначенным для ознакомления посторонних, то его содержание, по возможности, должно быть простым и понятным. Если необходимо включить в план технические подробности, то желательно поместить их в приложение.

В разделе нужно:

- коротко представить основных участников будущего предприятия (в данном случае речь идет о лицах, которым принадлежат ключевые роли в становлении будущего бизнеса: предприниматель и его партнеры, инвесторы, члены совета директоров, занимающие ключевые посты сотрудники и т.д.)

- привести организационную схему будущего предприятия, показывающую внутренние связи и разделение ответственности в рамках организации. Вместо схемы или для ее дополнения можно привести пояснительный текст

- объяснить, каким образом будет проводиться подбор, подготовка и оплата сотрудников.

Цель данного раздела заключается в том, чтобы, с одной стороны, помочь предпринимателю самому тщательно проработать организационные вопросы еще до начала активной деятельности и, с другой стороны, убедить потенциального инвестора или кредитора в том, что предприниматель и команда исполнителей в состоянии претворить свой бизнес-план в жизнь.

В разделе необходимо указать форму собственности и правовой статус предприятия, в случае необходимости обосновав при этом выбор той или иной формы собственности и организации дела. Особое внимание следует уделить способам финансового участия. Затем необходимо описать требования компании в отношении капитала как в количественном выражении, так и сказать об источниках средств, имеющихся в настоящее время, и о тех, к которым предполагается прибегнуть в будущем. Особо следует указать, сколько денег сам предприниматель вложил или собирается вложить в предприятие. В этом разделе можно также привести обобщенную раскладку расходования средств по направлениям.

Цель финансового раздела бизнес-плана заключается в том, чтобы сформулировать и представить детальную систему проектировок, отражающих ожидаемые финансовые результаты деятельности компании. При этом финансовый план не должен расходиться с материалами, представленными в остальных частях бизнес-плана. Для уже существующего бизнеса, имеющего намерение расширить свою деятельность, целесообразно показать финансовые данные за предыдущие годы. Необходимо также в ясной и сжатой форме изложить все предположения, которые стали основой представляемых проектировок. Можно рассмотреть в финансовом плане несколько возможных сценариев развития компании.

Финансовый план обязательно должен содержать планируемый график выполнения (календарный план) работ в рамках проекта. Календарный план должен включать перечень основных этапов реализации проекта и потребности в финансовых ресурсах для осуществления каждого из них. Планирование не обязательно осуществлять с привязкой к конкретным датам, планирование может быть, например, с указанием срока в днях, необходимого для реализации каждой стадии проекта, но с указанием на возможность параллельной реализации различных стадий. Для удобства можно также выбрать условную дату начала проекта и далее планировать деятельность компании с привязкой к выбранной условной дате.

Желательно включить в финансовый план сразу несколько документов, а именно: прогноз объемов реализации, план движения денежных средств (т.е. проектировка потоков денежных средств), план прибылей и убытков (этот документ показывает, как будет формироваться и изменяться прибыль), прогнозируемый баланс активов и пассивов предприятия (структура этого документа соответствует структуре общепринятого отчетного баланса предприятия), график достижения безубыточности (показывает уровень продаж, необходимый для покрытия затрат при данном масштабе производства). Кроме того, делается расчет интегральных показателей (срок окупаемости проекта, чистый приведенный доход, индекс прибыльности, внутренний коэффициент рентабельности) и отдельных финансовых показателей.

Могут быть подготовлены также дополнительные финансовые данные, отражающие вклад отдельных видов продукции и услуг в общие итоги деятельности компании. Кроме того возможно включение в финансовый раздел бизнес-плана специального подраздела, раскрывающего стратегию финансирования компании, ответив в нем на такие вопросы, как: сколько всего необходимо средств” откуда , в какой форме и на каких условиях намечается их получить” когда можно ожидать полного возврата вложенных средств и получения дохода на них” Для себя предпринимателю следует, по возможности, максимально подробно проработать этот раздел. Глубина проработки этого раздела может быть различной в зависимости от требований конкретных финансовых источников. Часть материалов может быть помещена в приложение.

В разделе Оценка рисков> требуется ориентировочно оценить, какие риски наиболее вероятны для проекта и во что они в случае их реализации могут обойтись. Ответ на вопрос должен состоять из двух частей: описание организационных мер профилактики рисков (например, при риске сбоев в работе транспорта необходимо проработать альтернативные варианты поставки) и изложение программы самострахования или внешнего страхования. В данном разделе обязательно должен присутствовать качественный анализ риска, выявляющий основные факторы риска проекта.

В приложения включаются документы, которые могут служить подтверждением или более подробным объяснением сведений, представленных в бизнес-плане. К таковым могут относиться следующие:

- автобиографии руководителей предприятия или проекта, подтверждающие их компетенцию и опыт работы;

- результаты маркетинговых исследований;

- заключения аудиторов;

- фотографии образцов продукции;

- подробные технические характеристики продукции;

- план предприятия;

- план прилегающей к предприятию территории;

- статьи из журналов и газет о деятельности предприятия или о предлагаемом к производству продукте;

- отзывы авторитетных организаций и т.п.

Что нужно дополнительно учесть при подготовке инвестиционного проекта для предоставления инвестору / кредитору”

Помимо детально проработанного бизнес – плана проекта потенциальный кредитор обязательно запросит следующие документы:

- Копии учредительных документов

- Устав

- Учредительный договор

- Свидетельство о регистрации

- Зарегистрированные изменения в Уставе

- Договора аренды производственных, складских, торговых помещений

- Договора на поставку сырья, оборудования, комплектующих и.т.п.

- Договора на сбыт продукции

- Сертификаты на выпускаемую продукцию (в случае необходимости)

- Лицензия на вид деятельности (если данная деятельность лицензируется)

- Перечень основного имущества

Перечисленные документы, в той или иной последовательности и с возможными поправками, в зависимости от требований конкретного инвестора/кредитора, целесообразно готовить параллельно с бизнес – планом.

Что делать дальше”

Предположим, что Вы оформили бизнес – идею в хорошо проработанный бизнес-план, удостоверились в целесообразности ее воплощения в жизнь, собрали все необходимые документы. Определив стоимость будущего проекта, Вы решаете привлечь инвестиционные ресурсы, необходимые для его реализации.

И здесь перед Вами встает довольно сложная задача – поиск финансирования. С чего начать”

Множество факторов влияют на возможные варианты решения этой проблемы: сложившаяся экономическая среда, суть самого проекта, положение компании, в рамках которой предполагается реализовать проект, ваши собственные приоритеты в выборе партнера и многое другое.

В некоторых случаях оптимальным вариантом решения проблемы является поиск делового партнера. Чаще всего к такому пути прибегают в том случае, когда на начальном этапе необходимые ресурсы (помещение, оборудование, денежные средства) имеются лишь частично. Отсутствие гарантийного обеспечения не позволяет получить кредит в банке и инициатор проекта вынужден прибегнуть к поиску партнера по бизнесу, либо к поиску частных инвесторов. И то и другое сопряжено с рядом сложностей, в первую очередь, с надежностью потенциальных партнеров. Кроме того, достаточно проблематичным является определение долей каждого участника бизнеса.

Если Ваш проект является социально – значимым для города, у Вас появляется шанс попасть под какую-нибудь государственную или международную программу, получить поддержку органов власти в качестве предоставления гарантий, получить целевое финансирование. Однако за это надо побороться, ведь подобного рода программы предполагают проведение соответствующих тендеров.

В последние годы все большее распространение получают лизинговые операции. Если предприятие предполагает приобрести новое технологическое оборудование, и при этом не располагает достаточным залоговым обеспечением, то проще получить его по лизингу, так как само лизинговое имущество выступает в качестве залога. При этом за лизингодателем сохраняется право собственности за переданное имущество до полного погашения долга, что снижает риск невозврата средств от лизингополучателя. В свою очередь, лизингополучатель освобожден от уплаты налога на имущество в части лизингового имущества. Лизинговое соглашение обычно более гибко, чем кредит, так как предоставляет возможность обоим сторонам выработать удобную схему выплат.

Договор франчайзинга позволит Вам начать бизнес с минимальными начальными капитальными вложениями. При выполнении ряда требований франчайзера договор франчайзинга дает следующие преимущества:

- мгновенное приобретение репутации среди потребителей за счет ведения бизнеса под признанным товарным знаком;

- возможность обучения в фирме франчайзера;

- гарантированность постоянного снабжения;

- возможность приобретения основных фондов у франчайзера путем лизинга или по остаточной стоимости.

Если Вы уверены в уникальности Вашей идеи, можете попробовать реализовать ее с помощью различных специализированных фондов. Например, инновационные проекты финансирует фонд содействия развития малых форм предприятий в научно-технической сфере (Фонд Бортника).

Наиболее предпочтительным вариантом для многих предпринимателей является получение кредитных средств, ведь в этом случае не изменяются права собственности, возникают лишь долговые обязательства перед кредитным учреждением. Безусловно, гораздо легче получить кредит существующему предприятию, тем более, если оно уже имеет кредитную историю.

Вопросы, связанные с кредитованием как наиболее распространенной формой привлечения заемных средств предпринимателями подробно рассмотрены в главе “ВАШ ИНВЕСТИЦИОННЫЙ ПЛАН ГЛАЗАМИ КРЕДИТНОГО ЭКСПЕРТА“

ФОРМА ПРЕДСТАВЛЕНИЯ финансового плана инвестиционного проекта

- Что отражает план прибылей и убытков”

- Что такое план движения денежных средств (Кэш-Фло)”

- Что отражает план прибылей и убытков”

План прибылей и убытков отражает операционную деятельность предприятия (под операционной деятельностью понимается процесс производства и сбыта продукции и услуг) в определенные периоды времени (месяц, квартал, год). Из “Плана прибылей и убытков” можно определить прибыльность предприятия, реализующего проект.

Для построения таблицы “Отчет о прибылях и убытках” необходимы следующие данные:

- Из плана продаж – выручка от реализации продукции и услуг, потери при продажах за определенный период времени (например, год). При этом в отчете о прибылях и убытках отражается суммарная величина объема продаж в стоимостном выражении, представляющая собой сумму “контрактных” продаж в данный период времени: продажи по факту, продажи в кредит, а также сумма от продаж с авансовыми платежами в предыдущие периоды за продукцию, которая была поставлена заказчикам в текущий период времени.

- Из плана издержек – сумма переменных (прямых) издержек с учетом плана производства за расчетный период времени (месяц, квартал, год).

- Из плана издержек – сумма общих (операционных, торгово-административных издержек) за расчетный период. При этом необходимо помнить, что общие (постоянные) затраты включают в себя амортизационные отчисления и начисленные проценты по кредитам.

Ниже приведена форма представления плана прибылей и убытков, которая может дополняться в зависимости от условий конкретного проекта.

+ Валовый объем продаж – Потери и налоги с продаж = Чистый объем продаж – Переменные издержки (в т.ч. сырье и материалы, комплектующие изделия, сдельная заработная плата, другие прямые издержки) = Валовая прибыль – Налоги с дохода и на активы – Операционные издержки – Торгово-административные издержки – Амортизация – Проценты по кредитам – Другие затраты + Другие доходы = Прибыль до выплаты налога – Налог на прибыль = Чистая прибыль Что такое план движения денежных средств (Кэш-Фло)”

В основе Плана денежных средств (Кэш-Фло) лежит метод анализа денежных потоков, лежащий в основе “классических” методов инвестиционного анализа и используемый во всех наиболее известных методиках планирования и оценки эффективности инвестиционных проектов (например, в “COMFAR” UNIDO). Термин “Кэш-Флоу” используется для определения текущего остатка имеющихся в распоряжении предприятия денежных средств. Этот остаток формируется за счет притока (доходов от реализации продукции и услуг, доходов от реализации активов предприятия, взносов в уставной фонд и займов и т.д.) и оттока (затрат на производство продукции и услуг, общих издержек предприятия, затрат на инвестиции, затрат на обслуживание и погашение займов, выплаты дивидендов, налоговых и других выплат) денежных средств.

Все поступления и платежи отображаются в “Плане движения денежных средств” в периоды времени, соответствующие фактическим датам осуществления этих платежей, т.е. с учетом времени задержки оплаты за реализованную продукцию или услуги, времени задержки платежей за поставки материалов и комплектующих изделий, условий реализации продукции (в кредит, с авансовым платежом), а также условий формирования производственных запасов. Остаток денежных средств на счете (баланс наличности) используется предприятием для выплат, на обеспечение производственной деятельности последующих периодов, инвестиций, погашения займов, выплаты налогов и личное потребление. Таким образом, “План денежных потоков”, основанный на методе “Кэш-Флоу”, демонстрирует движение денежных средств и отражает деятельность предприятия в динамике от периода к периоду.

Источник https://www.finam.ru/education/likbez/lichnyiy-investicionnyiy-plan-investora-zachem-nuzhen-i-kak-sostavit-20210901-18460/

Источник https://journal.open-broker.ru/personal-financial-planning/kak-nachat-investirovat-prodolzhenie/

Источник https://blog.iteam.ru/planirovanie-investitsij/