Как привлечь инвестиции в бизнес

Многие предприниматели встают перед выбором: развивать бизнес за счет личных ресурсов или привлечь сторонний капитал — чтобы быстрее масштабироваться.

Зачастую инвестиции необходимы на начальных этапах развития проекта — когда они направляются на разработку прототипа или запуск первых продаж. Из-за повышенной неопределенности и рисков банки отказываются кредитовать подобные стартапы либо делают это под залог личного имущества. Тогда перед бизнесменом встает вопрос о привлечении капитала от частных инвесторов и инвестиционных фондов.

Мой опыт в сфере корпоративных финансов — более 15 лет. Я помогаю стартапам и растущему бизнесу привлечь инвестиции, а также навести порядок в финансах.

В этой статье я расскажу, где искать инвесторов и как не прогадать с условиями финансирования.

Что вы узнаете

Что такое инвестиции и для чего они нужны

Инвестиции — это внешнее финансирование, которое поддерживает бизнес, пока тот не встанет на ноги и не начнет приносить устойчивую прибыль. Или пока у инвестора не закончится терпение — ведь многие проекты так и не реализуют свой потенциал.

Особенно это актуально, когда речь заходит об инновационных стартапах. По статистике, 75% таких проектов не выживает, а в 30—40% случаев инвестор полностью теряет вложенные средства. Это один из самых рисковых видов вложений — его еще называют венчурным.

Внешнее финансирование зачастую необходимо для развития бизнеса. Согласно опросам, 49% начинающих предпринимателей считают инвестиции ключевым ресурсом для развития компании.

Наиболее важные для развития бизнеса ресурсы, по мнению предпринимателей

| Инвестиции | 49% |

| Нужные связи и знакомства (networking) | 23% |

| Партнерство | 13% |

| Сотрудники | 10% |

| Дополнительные знания (тренинги, эксперты, менторы) | 2% |

| Другое | 3% |

Источник: Startup Barometer 2020PDF, 1,1 МБ

Как победить выгорание

Стадии развития проекта

Любая компания на начальном этапе жизни проходит следующие стадии.

Доклад ЦБ РФ «Развитие альтернативных механизмов инвестирования: прямые инвестиции и краудфандинг», август 2020PDF, 1,1 МБ

Посевная и стадия стартапа — когда продукт только разрабатывается и выводится на рынок. Этот период называют еще долиной смерти, ведь по статистике здесь терпят неудачу 8—9 проектов из 10. Они так и не доходят до точки безубыточности, а инвесторы частично или полностью теряют вложенное.

Cтадия расширения наступает, когда компания нащупывает успешную бизнес-модель и эффективную стратегию продвижения, продажи растут, а денежный поток становится положительным.

Рост и зрелый рост — когда компания стабильно укрепляет свои позиции на рынке и становится устойчиво прибыльной.

Каждая стадия подразумевает разный уровень риска: чем моложе проект, тем выше неопределенность и шанс провала. Соответственно, размер привлекаемого капитала и цели его привлечения также различаются. Это показано в таблице ниже.

Если на ранних стадиях главная задача — вывести продукт на рынок, чтобы проверить спрос, то на поздних — наращивать долю рынка и увеличивать прибыль.

Цели привлечения финансирования на разных стадиях развития бизнеса

| Этап | Цели стадии | Основные признакистадии | Цели привлечения финансирования | |

|---|---|---|---|---|

| Посевная (seed stage) | Ранняя стадия | Разработка и тестирование идеи | Продукта нет, денежный поток отсутствует или отрицательный | Создание прототипа, научные разработки, тестирование бизнес-модели, команда |

| Стартап (startup stage) | Ранняя стадия | Выпуск продукта на рынок | Тест продукта, первые продажи, денежный поток отрицательный | Создание коммерческого продукта, выпуск пробной партии, поиск клиентов |

| Расширение (expansion stage) | Ранняя стадия | Формирование и укрепление позиции на рынке | Доля продукта на рынке начинает расти, денежный поток может стать положительным | Запуск производства, маркетинг и продвижение, расширение команды |

| Рост (growth stage) | Стадия роста | Активный рост доли на рынке | Выручка от продаж растет высокими темпами, денежный поток положительный | Маркетинг, выход на зарубежные рынки, модификация продукта |

| Зрелый рост (mature growth stage) | Зрелая стадия | Удержание доли на рынке | Выручка от продаж стабильна, рост незначителен, денежный поток стабилен | Слияния и поглощения, поиск новых точек роста |

До точки безубыточности не доходит 80—90% стартапов. Источник: Анализ и специфика венчурного финансирования в России

Типичные ошибки начинающих предпринимателей

Предприниматели должны помнить, что вложение средств для любого инвестора — это размещение свободного капитала, чтобы извлечь прибыль.

В своей практике примерно в половине случаев я сталкиваюсь с несерьезным подходом стартапов к денежному вопросу: зачастую они относятся к потенциальному инвестору как к банкомату, из которого можно взять деньги под обещание туманных перспектив. То есть предприниматель не имеет четкой бизнес-модели, а рассчитывает, что привлеченные инвестиции как-нибудь запустят продажи.

Или другой вариант: инвестиции ищет владелец умирающей компании. Чаще всего речь идет о небольшом предприятии, которое какое-то время кормило владельца, но потом что-то пошло не так — изменился рынок или ушел ключевой заказчик.

Часто дело осложняется крупным долгом перед банками и поставщиками. Поддерживать здесь обычно уже нечего: оборудование устаревшее, клиентская база маленькая, на складе неликвидный товар. У владельца даже нет продуманного антикризисного плана, но при этом он рассчитывает, что деньги инвестора помогут спасти ситуацию.

Всем предпринимателям я рекомендую поставить себя на место инвестора и мыслить как он. Профессиональным инвесторам интересны прежде всего:

- Проекты с запущенными продажами, подтверждающими спрос, и понятной стратегией продвижения.

- Компании с привлекательными активами: патентами, оборудованием или клиентской базой, которые способны дать синергетический эффект с другими вложениями этого инвестора.

В других случаях я обычно советую искать инвестора в своем ближайшем окружении — среди друзей, знакомых или родственников.

Виды инвестирования

Итак, вы предприниматель и планируете привлечение инвестиций. Чтобы поиск финансирования был эффективным, важно помнить, что каждый инвестор, как правило, специализируется на отдельных отраслях и стадиях развития компании. Поэтому необходимо сосредоточить усилия на тех инвесторах, в чью сферу интереса попадает ваш проект.

Кроме того, следует определиться, какой тип финансирования вам подходит:

- долевое — то есть инвестиции в обмен на долю в компании. Это делает инвестора полноправным совладельцем бизнеса, дает ему возможность влиять на управление предприятием и получать дивиденды;

- долговое, или заемное, — это займы и кредиты, которые подлежат возврату в определенную дату с выплатой процентов.

Плюс долгового финансирования в том, что не нужно делиться прибылью и контролем над компанией. Однако если бизнес только-только запускается, начинающий предприниматель вряд ли получит кредит от банка или частного инвестора — разве что под залог дорогостоящего имущества, машины или квартиры. Поэтому поделиться с инвестором долей в бизнесе — неплохой вариант. Идеально, если, помимо денег, инвестор принесет в проект также свои опыт и связи.

Венчурным инвесторам долевое финансирование также выгодно: в случае успеха они смогут заработать сверхприбыль, которая может измеряться тысячами процентов от вложенных средств.

Существуют и гибридные формы финансирования, такие как конвертируемый заем. Он дает право кредитору по прошествии какого-то срока или при наступлении определенных событий получить заранее оговоренную долю в компании. Такая форма инвестиций распространена в Кремниевой долине, а в России пока только начинает приживаться.

Способы поиска инвесторов

Набор доступных источников финансирования зависит от стадии развития стартапа и его финансового состояния. Чем компания старше, крупнее по объему продаж и прибыли, тем больше вариантов ей доступно, а стоимость привлечения капитала будет ниже.

И наоборот — чем моложе компания, тем выше риски: инвесторы захотят получить более высокую доходность.

Особенности финансирования компаний на разных стадиях развития

| Доступность финансирования | Потребность во внешнем финансировании | Источники финансирования | Риск потери капитала | |

|---|---|---|---|---|

| Посевная | Низкая | Высокая | Собственные средства, родственники, друзья, бизнес-ангелы, краудфандинг, гранты, акселераторы | Высокий |

| Стартап | Низкая | Высокая | Венчурные фонды, родственники, друзья, стратегические инвесторы, бизнес-ангелы, краудфандинг, гранты, акселераторы | Высокий |

| Расширение | Средняя | Высокая | Венчурные фонды, стратегические инвесторы, фонды прямых инвестиций | Средний |

| Рост | Средняя | Средняя | Стратегические инвесторы, фонды прямых инвестиций, банки | Средний |

| Зрелый рост | Высокая | Низкая | Фонды прямых инвестиций, банки, фондовый рынок | Низкий |

Венчурные фонды, родственники, друзья, стратегические инвесторы, бизнес-ангелы, краудфандинг, гранты, акселераторы

Доклад ЦБ РФ «Развитие альтернативных механизмов инвестирования: прямые инвестиции и краудфандинг», август 2020PDF, 1,1 МБ

Что нужно для привлечения инвестора. Вот краткий чек-лист готовности стартапа к привлечению инвестиций:

- Сформирована команда проекта, в которой «закрыты» все ключевые компетенции: стратегия, общее руководство, ИТ-разработка (особенно если проект в сфере ИТ), продажи и маркетинг.

- Наличие продукта или его минимально жизнеспособной версии — minimum viable product, или MVP.

- В идеале — запущенные продажи, которые подтверждают платежеспособный спрос на ваш продукт, или хотя бы заявки на его покупку, полученные, например, по итогу тестовых рекламных кампаний.

- Понимание рынка, его перспектив и трендов, а также ключевых преимуществ вашего продукта по сравнению с конкурентами. Вы должны ориентироваться в своем рынке как рыба в воде и быть готовым ответить на любой вопрос инвестора.

- План работы над проектом, или «дорожная карта», в том числе в цифрах. У вас должно быть четкое понимание, куда вы идете и какие ресурсы вам нужны для достижения результата, на какие именно цели будут направлены инвестиции и какой результат в продажах и прибыли вы ожидаете получить.

Варианты поиска для стартапов

Рассмотрим самые популярные источники финансирования для бизнеса на ранних стадиях — посевной, стадии стартапа и расширения.

Друзья и знакомые. Такой способ привлечения инвестиций шутливо называют 3F — family, friends, fools, что переводится как «семья, друзья, дураки». Действительно, близкий круг знакомых — первые люди, к которым можно обратиться, чтобы занять денег. Но важно понимать риск испортить с ними отношения в случае, если проект провалится, а вернуть долги быстро не получится.

Бизнес-ангелы. Бизнес-ангел — это частный инвестор, который финансирует проекты на ранней стадии. В обмен он получает долю в компании.

Как правило, его цель — заработать на перепродаже этой доли, когда компания вырастет. Например, он может продать свой пакет акций инвестфонду или стратегическому инвестору на более поздних стадиях развития компании.

Встречается и дивидендная модель заработка, когда инвестор рассчитывает не на рост цены своей доли, а на часть будущей прибыли компании. Тогда он будет получать свою выгоду в виде дивидендов.

Идеальный для стартапа вариант — когда удается привлечь так называемые smart money, то есть умные деньги. Это инвестиции от бизнес-ангела с опытом и связями в той же отрасли, в которой развивается проект. Тогда шансы на успех проекта существенно возрастают.

Информацию о свежих сделках, а также рейтинги венчурных инвесторов публикуют специализированные агентства и СМИ, такие как IncRussia, Firrma, Rusbase и другие. Один из самых известных рейтингов активности бизнес-ангелов ежегодно публикует «Российская венчурная компания».

Лучше всего обращаться к тем инвесторам, в чей круг интересов попадает ваш стартап, — понять это можно по их последним сделкам. После того как составите шорт-лист подходящих инвесторов, связаться с ними можно через персональные сайты и соцсети. Идеально, если есть общие знакомые, которые смогут вас представить и порекомендовать.

Бизнес-инкубаторы. Бизнес-инкубаторы еще называют акселераторами. Они предлагают программы экспресс-обучения для начинающих проектов. В рамках обучения эксперты помогают стартаперам изучить рынок, отточить концепцию продукта, бизнес-модель и даже найти первых клиентов.

Это также возможность обзавестись полезными связями среди инвесторов. Многие акселераторы после завершения программы проводят для своих проектов демодни, на которые приглашают потенциальных инвесторов — бизнес-ангелов и инвестфонды.

Вот примеры стартап-акселераторов:

- — бесплатный образовательный проект для технологических стартапов от одноименного технопарка. — трехмесячная программа по развитию стартапов и подготовка их к выходу на международные рынки. Возможные инвестиции — до 2,9 млн рублей. — бесплатный онлайн-акселератор от одноименного венчурного фонда для команд, готовящихся выйти на американский рынок. По итогам полутора месяцев онлайн-обучения лучшие стартапы отправляются на очную программу в Нью-Йорк. — бесплатная онлайн-программа для технологических стартапов от Фонда развития интернет-инициатив. К программе можно присоединиться в любой момент и пройти подготовку за несколько дней — это позволит выявить слабые стороны проекта и аспекты, которые нужно доработать.

Чтобы стать частью программы акселератора, необходимо подать заявку на его сайте и пройти собеседование. Обычно акселераторы проводят один-два набора в год, поэтому регулярно отслеживайте новости на сайтах и в соцсетях, чтобы не пропустить набор участников.

Корпоративные акселераторы. Отличаются тем, что ищут интересные продукты и сервисы для внедрения в рамках конкретной компании, как правило очень крупной.

Итог такой программы — запуск пилотного продукта. От его успешности будет зависеть дальнейшая судьба вашего проекта. Как минимум сотрудничество с крупной компанией станет яркой строчкой в вашем портфолио. А может, корпорация выкупит проект или предложит перейти под свое крыло.

Примеры корпоративных акселераторов:

- помогает проектам подготовиться к пилоту с помощью отраслевой экспертизы МТС, запустить пилот на базе МТС, масштабировать его и стать партнером МТС. дает возможность запустить пилотные проекты в более 30 компаниях из экосистемы Сбербанка. Команда финансистов и международных экспертов поможет проекту масштабировать продажи и выйти на новые рынки. — акселератор для стартапов от одной из крупнейших ИТ-компаний в России. Его цель — дальнейшее партнерство и совместные продажи продукта клиентам КРОК, а это более 900 российских компаний.

Набор в корпоративные акселераторы стандартный: нужно подать заявку на сайте, пройти предварительное интервью с аналитиком, а затем очный отбор.

Гранты и конкурсы. Грант — это безвозмездное финансирование, которое стартап может получить от государственных или коммерческих фондов, таких как Фонд содействия инновациям или «Сколково». Чтобы получить грант, проект должен соответствовать требованиям фонда и пройти конкурс.

После выдачи гранта фонд будет отслеживать использование денег по назначению — стартап должен регулярно отчитываться о своих тратах. Грант можно потратить только на заранее согласованные и строго определенные расходы: аренду и ремонт помещения, закупку оборудования и материалов и т. п.

Как получить: подготовить пакет документов и подать заявку на конкурс. Перечень документов у каждого фонда свой, но точно придется представить бизнес-план и учредительные документы своей компании.

Клубы инвесторов. Клуб инвесторов — это сообщество частных инвесторов или бизнес-ангелов. Организаторы таких клубов ищут интересные стартапы и представляют их сообществу на тематических встречах.

Инвестиции от клуба — это, как правило, синдицированные сделки, то есть совместное финансирование сразу несколькими соинвесторами.

Примеры клубов инвесторов:

- Закрытый клуб венчурных инвесторов, рассматривающий широкий спектр стартапов различных стадий и направлений. Совместно с технопарком «Сколково» клуб ежемесячно проводит стартап-конкурсы, на которых можно презентовать свой проект и получить обратную связь от инвесторов. Основатели клуба ищут компании, которые имеют потенциал за год вырасти по выручке в несколько раз. Информация о проектах презентуется синдикату из более 120 частных инвесторов, а также представителям фондов Mail.ru Group, Сбербанк и Ростелеком. Члены клуба инвестируют в высокотехнологичные стартапы с глобальными амбициями и потенциалом достижения оценки не менее 100 млн долларов в течение 5 лет. «Союз организаций бизнес-ангелов» — петербургский клуб, инвестирующий в стартапы на ранних стадиях. В нем состоят более 650 российских и международных инвесторов. Клуб организует личные встречи инвесторов с предпринимателями, содействует в переговорах и сопровождает сделки.

Как попасть: отправить заявку на сайте клуба или написать основателям через соцсети.

Краудфандинговые площадки. Краудфандинг, дословно «финансирование толпой», — это способ привлечения денег в проект от множества частных лиц через онлайн-площадки.

Примеры таких площадок:

- Одна из первых и крупнейшая в Рунете площадка для сбора средств на реализацию научных, творческих, социальных и предпринимательских проектов. Участник рейтинга РБК «30 сделанных в России технологических продуктов „для людей“». Как сами себя описывают создатели сервиса, это большая витрина, где можно купить интересные товары от стартапов — резидентов РФ. Платформа работает с проектами из категорий: музыка, фильмы, искусство, технологии, дизайн, еда, издательское дело, мода, настольные игры и многие другие. Американская краудфандинговая площадка для проектов, нацеленных на международные рынки.

Ни о какой покупке доли в компании здесь речи не идет, как и о крупных суммах. Зачастую краудфандинг — это лишь способ проверить свою идею на жизнеспособность на этапе запуска проекта. Если продукт ориентирован на рядовых потребителей, а его концепция нравится пользователям площадки — они голосуют рублем.

Венчурные фонды. Венчурный фонд — это компания, профессионально управляющая деньгами пула инвесторов. Такие фонды, как правило, ориентируются на международный рынок и вкладывают в стартапы с многократным потенциалом роста.

Если бизнес-ангелы финансируют проект на ранних стадиях его развития, то фонды обычно подключаются на более поздних этапах — когда компании требуется большой объем средств для увеличения присутствия на рынке.

Цель венчурных фондов: совершить через несколько лет успешный «выход», то есть перепродать с выгодой свою долю другому фонду, корпорации или на первичном размещении на бирже — IPO.

Как правило, фонды специализируются на определенных отраслях и географических рынках, поэтому эффективнее всего будет общаться именно с теми фондами, в чей фокус интересов попадает ваш проект.

Чтобы привлечь деньги венчурного фонда, нужно отправить презентацию проекта и сопроводительное письмо по контакту, указанному на сайте фонда. Другой вариант — найти управляющего или аналитика фонда в социальных сетях и написать ему напрямую. Скорее всего, это сработает эффективнее, но только в том случае, если ваше сообщение будет четким, кратким и максимально информативным.

Рейтинг 104 активных венчурных фондов России можно посмотреть здесь.

Пятерка лидеров среди венчурных фондов РФ

| Участник | Сделки, шт. | Объем, млн долларов | Чек, млн долларов | Выходы, шт. | Объем фонда, млн долларов |

|---|---|---|---|---|---|

| ФРИИ | 45 | 1,3 | 0,22 | 12 | 120 |

| AltaIR Seed Fund | 38 | 15,0 | 0,40 | 4 | 100 |

| Day One Ventures | 27 | 7,0 | 0,30 | 1 | 20 |

| Starta Ventures | 26 | 4,0 | 0,15 | 3 | 70 |

| Runa Capital: I & II & III | 20 | 33,9 | 1,70 | 4 | 420 |

Привлечение инвестиций на поздних стадиях

Мы рассмотрели самые популярные варианты привлечения инвестиций для стартапов на стадии тестирования прототипа и запуска продаж. Теперь перейдем к вариантам для более зрелых проектов — на стадиях масштабирования и роста, когда спрос на продукт подтвержден, база пользователей велика и выручка стабильно увеличивается.

Инвестиционные фонды / фонды прямых инвестиций. Фонды прямых инвестиций, в отличие от венчурных, инвестируют в более зрелые проекты. Зарабатывает фонд на продаже своей доли по более высокой оценке стратегическому инвестору или во время IPO — размещения акций компании на бирже.

До продажи эти фонды стараются встроить компанию в экосистему остальных своих вложений, чтобы получить синергетический эффект.

Как найти: так же , как и венчурные фонды. У всех фондов есть сайты, на которых размещена информация об управляющем и команде. Можно отправить информацию о себе через сайт или найти кого-то из команды в соцсетях и написать там.

Стратегические инвесторы. Стратегический инвестор — это крупная корпорация, которая приобретает компанию, чтобы получить синергетический эффект. Примеры стратегического инвестора — Сбербанк, который в последние пару лет покупал Okko, DocDoc, «Ситимобил», Rabota.ru и другие активы. Или «Яндекс», купивший «КиноПоиск», «Едадил» и Auto.ru.

Чаще всего стратегический инвестор сам находит интересные ему компании и выходит на основателей с предложением о переговорах. Для этого нужно быть на слуху — регулярно публиковаться в СМИ, посещать отраслевые мероприятия и расширять свою сеть контактов. Можно обратиться за помощью к инвестиционным консультантам, которые знакомы с людьми, отвечающими за слияния и поглощения в крупных компаниях.

Если в стартапе уже «сидит» инвестфонд, он будет заинтересован в сделке со стратегическим инвестором, ведь это позволит ему зафиксировать прибыль по инвестиции. Поэтому он сам инициирует переговоры, когда придет время.

Банки. Банковское финансирование — это деньги в долг под конкретные проценты и с заранее определенным графиком погашения. В отличие от инвесторов, банки гораздо более консервативны и соглашаются финансировать только проекты, в платежеспособности которых они уверены. Именно поэтому банки зачастую отказываются кредитовать стартапы на ранних стадиях.

Стандартные требования любого банка: «возраст» компании минимум 6 месяцев, безубыточность, стабильный денежный поток, наличие имущества. Кроме этого, банки почти всегда просят владельцев лично поручиться по кредиту их компании, а отказ воспринимают как неуверенность в будущем своего бизнеса.

Развивайте отношения с банком постепенно, начинайте с более простых продуктов — расчетного счета, выплаты зарплат сотрудникам на счета этого банка (так называемый зарплатный проект) и так далее. У вас будет гораздо больше шансов, что банк одобрит кредит, если у вас уже имеется успешный опыт совместной работы.

Способы поиска инвесторов в интернете

Помимо прямых обращений за финансированием в инвестфонды, банки и клубы инвесторов, полезно быть «на виду» у потенциальных инвесторов с помощью различных пиар-активностей. Публичность повышает шансы быть замеченными, причем не только инвесторами, но и возможными клиентами.

Какие инструменты могут быть полезны:

- блог проекта в соцсетях или на популярных ресурсах для предпринимателей. Примеры: медиаплатформа Vc.ru, блогплатформы TJournal и Spark, сообщество ИТ-специалистов Habr;

- участие в конкурсах стартапов, например «Стартап-кафе», Web Summit, Slush;

- экспертные комментарии в СМИ на темы, связанные с областью вашего проекта. Поиск запросов от журналистов удобно делать, например, с помощью сервиса Pressfeed.

Разработка условий для инвесторов

Выбор варианта — заем или доля. Стратегически долевое финансирование обходится дороже долгового. Ведь кредит или заем вы берете на время и под фиксированный процент, а в случае с продажей доли прибылью компании придется всегда делиться.

Принимая решение о привлечении инвестора в долю, старайтесь искать не просто деньги, но также экспертный взгляд, управленческие навыки и связи. Опытный инвестор поможет наладить бизнес-процессы.

В случае если вы решили привлечь заемный капитал, условия обычно определяет кредитор. Дальше предприниматель принимает решение, соглашаться на предложенные условия или нет. При этом он должен понимать запас прочности бизнеса — иначе, взяв слишком дорогой кредит, можно загнать проект в долговую яму.

Во-первых , нужно понимать, сколько бизнес приносит в среднем прибыли в год. Во-вторых , сколько на балансе бизнеса числится активов: оборудование, запасы сырья и готовой продукции, денежных средств, дебиторской задолженности — то есть долгов перед вами со стороны третьих лиц.

Определение приемлемой процентной ставки для займа. Для этого используется показатель ROA, который показывает рентабельность активов бизнеса. Другими словами, этот показатель служит мерой эффективности компании и показывает, сколько прибыли получает бизнес с каждого рубля, потраченного на формирование его активов.

Чтобы посчитать ROA, мы берем среднее значение баланса компании за год: сумма стоимости активов на начало и на конец года, деленная на 2. Затем делим годовую прибыль предприятия на получившееся число.

Рентабельность активов (ROA) = Прибыль за год / ((Активы на нач. года + Активы на конец года) / 2) × 100%

Взаймы или своими силами: анализ цены собственных и заемных источников инвестиций

Цена капитала представляет собой общую сумму средств, которую нужно уплатить за использование определенного объема финансовых ресурсов. Цена каждого из источников финансирования инвестиций различна. Можно выделить пять основных источников капитала: банковский кредит, облигационный заем, привилегированные акции, обыкновенные акции, нераспределенная прибыль. Рассмотрим методику расчета цены каждого из перечисленных источников.

Выбор оптимальной структур источников финансирования является одним из решающих вопросов для инвестора. Этот выбор осуществляется после того, как выбраны стратегические цели развития организации, определена идея проекта, учтены возможные риски.

На итоговое решение о целесообразности того или иного проекта оказывает влияние выбор ставки дисконтирования. Эта ставка (цена капитала) отражает уровень расходов инвестора по проекту. Поэтому объективный (или хотя бы удовлетворяющий всех участников) выбор ее величины достаточно важен.

Цена каждого из источников финансирования инвестиций различна. Известно, чтоцена капитала представляет собой общую сумму средств, которую нужно уплатить за использование определенного объема финансовых ресурсов, выраженную в процентах к этому объему:

ri = Ci / Ii

где ri — цена i-го источника средств финансирования; Ci — годовые финансовые издержки по обслуживанию средств i-го источника финансирования; Ii — сумма средств, полученная из i-го источника финансирования.

Можно выделить пять основных источников капитала: банковский кредит, облигационный заем, привилегированные акции, обыкновенные акции, нераспределенная прибыль. Рассмотрим методику расчета цены каждого из перечисленных источников.

1. При определении цены банковского кредита, как правило, исходят из размера годовой процентной ставки, оговоренной в кредитном договоре. Однако это не совсем верно. Поскольку цена банковского кредита, т.е. размер процентов, уплачиваемых заемщиком, зависит не только от уровня годовой процентной ставки, но и применяемой схемы начисления процентов (простые или сложные проценты), а также числа внутригодовых процентных начислений.

Универсальным показателем, обеспечивающим сравнение кредитных договоров с различными условиями, является эффективная годовая процентная ставка rе.

Суть ее расчета основана на том, что любой схеме наращения процентов, где заданы первоначальная стоимость кредита PV, годовая процентная ставка r, число начислений сложных процентов m rе, которая обеспечивает точно такое же наращение, как и исходная схема, но при однократном начислении процентов, т.е. m = 1.

Эффективная годовая процентная ставка rе рассчитывается по формуле: rе = (1 + r / m)m — 1,

где m — число внутригодовых процентных начислений ( m = 12 при ежемесячном начислении, m = 4 при ежеквартальном начислении, m = 2 при полугодовом начислении процентов).

Пример 1. Инвестор может получить кредит а) или на условиях ежеквартального начисления процентов из расчета 18% годовых; б) или на условиях ежемесячного начисления процентов из расчета 16% годовых. Какой из вариантов наиболее предпочтителен?

Первый вариант: re = (1 + 0,18/4)4 — 1 = 0,193 (19,3%).

Второй вариант: re = (1 + 0,16/12)12 — 1 = 0,172 (17,2%).

Расчеты показывают, что в первом случае расходы инвестора по обслуживанию долга выше, поскольку уровень эффективной годовой процентной ставки выше. Таким образом, вторая схема получения кредита предпочтительнее.

С позиции кредитора, в данном случае — банка, выгоднее предоставлять кредит по первой схеме, так как наращенная стоимость капитала в этом случае будет выше.

Необходимо отметить, что принятие решения не зависит от величины кредита, поскольку критерием является относительный показатель — эффективная ставка, а она, как следует из формулы, зависит лишь от номинальной ставки и количества процентных начислений.

2. Определение цены размещения облигационного займа представляет собой более сложную задачу. Базовая формула для нахождения текущей стоимости облигации с периодичностью выплаты процентов раз в год представлена следующим выражением:

Ц0 = КД * FM4( r, n) + НС * FM2(r, n)

где Ц0 — текущая стоимость (рыночная цена) облигации; КД — годовая сумма купонного дохода по облигации; r — доходность облигации; НС — нарицательная стоимость облигации; n — число лет, по окончании которых произойдет погашение облигации, год; FM2(r, n) — дисконтирующий множитель для единичного платежа; FM4( r, n) — дисконтирующий множитель для потока платежей за n лет по ставке r.

В случае если процент выплачивается дважды в год, цену облигационного займа рекомендуется определять с использованием следующего выражения:

Ц0 = КД / 2 * FM4 ( r / 2, n * 2) + НС * FM2 ( r / 2, n * 2).

Пример 2. Облигация с 20%-ным купоном (процент выплачивается раз в полугодие) имеет нарицательную стоимость 1000 руб. Текущая цена облигации составляет 920 руб. При условии, что через 3 года произойдет погашение облигационного займа, доходность облигации можно определить из следующего уравнения:

920 = <(1000 * 0,2 / 2) * FM4 ( r / 2, n * 2)>+ НС * FM2 ( r / 2, n * 2).

Для нахождения r воспользуемся электронными таблицами EXCEL (вкладка «Финансовые функции»). Найденное значение будет равно 22% годовых.

В более простом случае, когда определяется цена облигационного займа с нулевым купоном, процентная ставка может быть найдена из формулы

Ц0 = ПО / (1 + r) n = ПО * FM2 ( r, n),

где ПО — сумма, причитающаяся держателю облигации при ее погашении.

3. Нахождение цены средств финансирования, полученных в ходе нового выпуска акций компании, основывается на предположении, что дивидендные выплаты с позиции эмитента рассматриваются в качестве финансовых издержек. В соответствии с этим цена акций предприятия приблизительно равна уровню дохода, получаемого держателями акций. Также в цену эмиссии требуется включить затраты по оформлению и регистрации выпуска ценных бумаг.

Расчет цены привилегированных акций не представляет большой сложности из-за достаточной предсказуемости получения инвесторами дивидендного дохода.

Некоторые компании осуществляют выпуск привилегированных акций на условиях, предоставляющих инвестору право выкупить их в определенный момент времени по заранее установленной цене. В этом случае цена привилегированных акцийисчисляется по формуле

Ца = Д / ЧД = Д / (Цэ — З),

где Д — дивидендный доход по привилегированным акциям; ЧД — чистая сумма средств, полученных предприятием от продажи одной привилегированной акции; Цэ — эмиссионная цена привилегированной акции; З — затраты предприятия на выпуск привилегированной акции.

Для нахождения цены вновь выпускаемых обыкновенных акций необходимо особое внимание уделять прогнозу уровня дивидендных выплат в различные периоды времени. В финансовой практике рассматриваются обыкновенные акции с постоянной величиной дивиденда, постоянным и изменяющимся темпами прироста дивидендов.

Если рассматриваются обыкновенные акции с постоянной динамикой изменения уровня дивидендов, цена капитала рассчитывается по формуле

Ца = Д1 / [Цэ * (1 + K)] + g,

где Д1 — ожидаемая величина дивиденда на ближайший период; Цэ — эмиссионная цена одной обыкновенной акции; К — коэффициент издержек по выпуску и реализации обыкновенных акций, равный отношению их абсолютного значения к эмиссионной цене, g — ожидаемый темп прироста дивидендов.

4. На следующем этапе анализа необходимо определить цену нераспределенной прибыли, направляемой на цели финансирования долгосрочных инвестиций. Как правило, это часть прибыли предприятия, оставшаяся после отчислений налогов, уплаты дивидендов и других распределений чистой прибыли, согласно компетенции общего собрания акционеров (участников). Перед собственниками и менеджментом коммерческой организации встает сложная задача решить, на какие цели использовать нераспределенную прибыль.

Если будет принято решение направить прибыль на цели инвестирования, цена данного источника финансирования будет равна рентабельности, которую смогли бы получить акционеры (собственники) организации при вложении полученного ими дивидендного дохода в альтернативные проекты со сравнимыми рисковыми характеристиками (реализация принципа вмененных издержек: определение цены каждого компонента инвестированного капитала должно базироваться на оценке потенциальной доходности альтернативного вложения средств, соответствующей конкретным условиям данного рынка).

Исходя из вышеизложенного в практике инвестиционного анализа существуют четыре методики расчета цены нераспределенной прибыли:

- Расчет цены прибыли на основе САРМ-модели, основанный на том, что инвестору необходим дополнительный доход, превышающий возможный доход от полностью застрахованных от риска ценных бумаг (таких, как правительственные облигации). Дополнительный доход является компенсацией инвестору за инвестиции в рисковые активы. Модель служит для определения необходимой нормы дохода на основании трех компонентов: номинальной безрисковой ставки, средней доходности нессудных операций в экономике и бета-коэффициента, измеряющего систематические риски. Примерами систематических рисков могут служить появление излишнего числа конкурирующих объектов, введение и действие каких-либо ограничений и т.п.

- Определение цены реинвестированной прибыли по второй методике базируется на формуле дисконтированного денежного потока. При этом допускается, что акционеры предприятия на полученные дивиденды могут купить акции других компаний.

- Третий подход предполагает использование альтернативных ставок рентабельности. В этом случае в качестве цены реинвестированной прибыли рекомендуется использовать депозитный процент по вкладам в стабильной иностранной валюте (выбор банка осуществляется по уровню безопасности вложенных средств) или депозитную ставку Сбербанка России.

- Четвертый подход, так называемая модель суммирования, предполагает корректировку нормы дохода безрисковой ценной бумаги на премию за риск для данной компании. Премия за риск прибавляется к очищенной от риска норме доходности и рассчитывается на основе рисков, учитывающих размер и финансовую структуру компании, диверсификацию производства и клиентуры, качество управления и прочие риски.

В современных российских условиях для оценки инвестиционных операций, совершенных в долларах США, применяется ставка, предложенная на лондонском межбанковском рынке LIBOR. По операциям в российских рублях в качестве безрисковой ставки рекомендуется использовать величину, равную 0,25-0,3 ставки рефинансирования ЦБ России. Ипотечное кредитование (под залог недвижимости) — наиболее безопасный вид кредитных операций, осуществляемых российскими коммерческими банками с юридическими и физическими лицами, имеет премию за риск в пределах от 8 до 20%.

Т. С. Кoлмыкoва, доктор экономических наук; пpoфессор кафедры бухгалтерского учета, анализа и аудита Юго-Западного государственного университета (ЮЗГУ)

Источники финансирования инвестиций в основной капитал (методы)

Финансирование подразумевает обеспечение предприятия нужными финансовыми ресурсами. Все возможные и доступные каналы получения денег называют источниками финансирования. Получив деньги, предприятие, к примеру, может вложить их в модернизацию, строительство, процесс производства.

Инвестиционное финансирование – это инструмент, при помощи которого привлекают дополнительные ресурсы с целью повышения рентабельности (прибыльности) предприятия.

Важно! Финансирование признается инвестированием, когда его целью является извлечение прибыли.

Поиск потенциальных инвесторов и разумный подход к распределению инвестиций играют важную роль при создании, полноценной реализации любого инвестиционного проекта.

Задачи финансирования инвестиций

Финансирование инвестиций решает следующие задачи:

- Обеспечение реализации проектов, на которые выделены деньги.

- Снижение инвестиционных рисков и собственных трат.

Важно! Нерациональный подход к выполнению поставленных задач может привести к неэффективному использованию вложений, затормозить реализацию инвестиционного проекта, а то и вовсе его сорвать.

Состав инвестиционного бюджета предприятия

Инвестиционный бюджет включает две составляющие: траты (на основной, оборотный капитал) и финансирование. Он включает:

- информацию о распределении денежных средств (инвестиций) по определенным периодам;

- график оплаты первых и других трат, направленных на соответствующие инвестиционные цели;

Важно! Размеры инвестиционных трат могут меняться (уменьшаться, увеличиваться). Это можно отслеживать через бюджет.

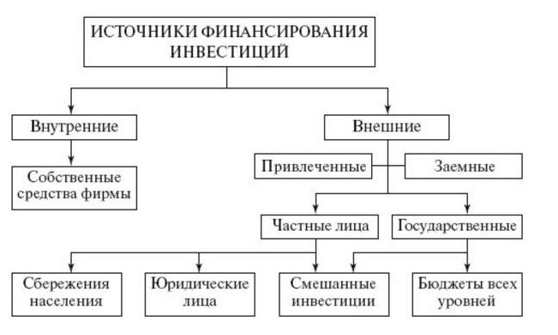

Классификация источников финансирования инвестиций

Внешние и внутренние источники

Внешние источники финансирования – это дополнительные привлеченные, заемные ресурсы, которые поступают извне. Их используют, когда ощутим недостаток собственных средств. Ограничений по количеству привлекаемых средств не имеется. Но чем больше образуется кредитных обязательств, тем выше риск банкротства, т. к. финансовая устойчивость предприятия при этом снижается.

Внутренние источники – собственные средства предприятия, которыми оно полностью располагает. Они самые надежные, доступные, бесплатные и поэтому считаются более предпочтительными. Когда они ограничены, предприятию приходится искать и привлекать другие, дополнительные средства, «со стороны».

Важно! Предприятия в своей деятельности могут использовать смешанные источники. Т. е. пользоваться своими резервами и при этом привлекать сторонние.

Разновидности внутренних источников инвестирования

- Чистую прибыль (ЧП). Ее можно оставить «про запас» либо вложить в развитие предприятия.

- Резервные фонды (РЗФ). Формируют с участием первичных вложений. РЗФ используют в качестве запасного варианта, на случай неожиданных, внеплановых трат.

- Оптимизацию затрат, направленную на уменьшение издержек путем прекращения некоторых трат, а также на перераспределение определенных ресурсов с целью экономии.

- Прибыль, полученная от ранее инвестированных средств. Предприятие может вложить ее, чтобы приумножить.

- Амортизационные отчисления. Они относятся на себестоимость выпущенной продукции и спустя какое-то время подлежат возврату инвестору.

Преимущества кредитов как источников финансирования

Кредитование – распространенный способ привлечения новых средств, который позволяет:

- выбрать нужный вариант кредита, соответствующий потребностям предприятия, в том числе и небольшого, чего не всегда можно сделать, приобретая ценные бумаги;

- получить деньги за короткий срок и практически на любые цели;

- выбрать кредит на выгодных условиях, с пониженными ставками;

- в случае возникновения финансовых проблем договориться с кредитором о послаблениях: о продлении сроков, снижении процента, установлении периода без их оплаты.

Недостатки кредитов как источников финансирования

Кредитование сопряжено с некоторыми трудностями, особенно при оформлении. В их числе:

- Предоставление долгосрочных кредитов на короткий срок до 3 лет, и на условиях, оговаривающих строгие ограничения по загашению.

- Обязательная выплата процентов по полученному кредиту.

- Оформляя кредит, нужно предоставить определенные гарантии возврата кредита, вплоть до залога имущества, если иных способов не имеется.

- Повышение финансовых рисков. Не выполнение условий договора, неуплата могут даже привести к банкротству.

При недостаче денег кредитная организация может затребовать у предприятия акции.

Прямые и косвенные источники

Как внешние, так и внутренние источники могут быть прямыми либо косвенными. В первом случае денежные средства поступают предприятию напрямую. Во втором – опосредованно. Косвенные источники в отличие от прямых способствуют получению денег в будущем, в перспективе.

Источники по форме собственности

В этом случае денежные средства поступают из собственных резервов, а также таких частных источников, как лизинг, кредитование, фрайчайзинг. Получить нужные средства можно также за счет господдержки либо привлечения иностранного капитала.

Источники по продолжительности использования

- Краткосрочными. Их используют сразу, в течение нескольких месяцев до, максимум, 2 лет для решения первоочередных вопросов. Это могут быть, к примеру: кредиты, собственная прибыль либо деньги резервного фонда.

- Среднесрочными. Используются для решения задач в ближайшем будущем: года через 2 и до лет 5. Например, для покрытия амортизационных издержек. Среднесрочными является: госсубсидирование, займ, ЧП.

- Долгосрочными. Предназначены для решения задач, актуальных через 4–5 л. Так, предприятие может выпускать облигации для их продажи сразу на несколько лет, тем самым решая вопрос с предполагаемыми издержками в будущем.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Методы финансирования инвестиционной деятельности

Общеприменяемыми и основными методами признаются:

- Полное самофинансирование (своими силами, за счет своих внутренних средств).

- Акционирование (выпуск, продажа акций на сумму стоимости проекта).

- Заемное финан-ние (за счет различных кредитов).

- Госфинансирование (безмездно либо на возвратной основе, в рамках федеральных программ, гос. внешние заимствования).

- Проектное финан-ние (за счет денежных потоков, генерируемых проектом).

- Венчурное финан-ние (особые инвестиции для наукоемких продуктов, реализации в сфере инноваций).

Целевые облигационные займы (преимущества и недостатки)

Это особый вид долговременных облигаций, которые может выпустить предприятие (устроитель инвестиционного проекта). Облигации размещают на рынке, их покупают кредиторы, а на вырученные средства реализуется проект. Это своего рода эквивалент займа.

Важно! Выпуск данных облигаций носит строго целевой характер.

- упрощенное взаимодействие предприятия-заемщика и кредитора: без представления имущественного обеспечения, объемной финансовой информации, без отчета о реализации проекта;

- не нужен бизнес-план для предоставления в кредитную организацию, достаточно оформить его описание либо технико-экономическое обоснование;

- отсутствие посредников – прямой доступ к денежным средствам инвестора;

- невмешательство кредитора в дела заемщика;

- возможность для предприятия выкупить собственные, ранее проданные облигации на вторичном рынке.

- в силу затратности в части заимствования нет смысла финансировать таким путем все инвестиционные проекты;

- предполагают значительные объемы заимствования.

Позволить выпуск подобных облигаций может лишь крупное предприятие – профессионал, с хорошей кредитной историей.

Оборудование по договору лизинга

Правовые и организационно–экономические особенности лизинга определяет:

- «О финансовой аренде (лизинге)» от 29.10.1998. , о заключении договора лизинга (либо финансовой аренды).

Согласно названым правовым актам оформляется лизинг оборудования. Это значит, что арендодатель, если иное не предусмотрено договором лизинга, обязан:

- Купить в собственность оборудование, выбранное арендатором у конкретного продавца.

- Предоставить его арендатору за определенную плату во временное пользование (владение) для предпринимательских целей.

Виды лизинговых сделок (плюсы и минусы лизинговых операций для лизингополучателя)

На практике применяется:

- Простая сделка, которая включает:

- Заключение договора.

- Поставку объекта лизинга.

- Оплату этой поставки и собственно лизинга.

- Многосторонняя сделка, включающая, помимо оформления договора лизинга:

- Получение кредита на покупку объекта лизинга.

- Оплату и последующую продажу данного объекта.

- Страхование и поставку объекта лизинга адресату.

- Оплату лизинга.

Общая сумма лизинговых платежей оговаривается договором на весь срок его действия. По сравнению с кредитами банка она достаточно высока. Но плюсов лизинга значительно больше. Благодаря ему, можно:

- Приобрести нужное имущество без крупных разовых расходов, без залога.

- Быстро оформить договор на условиях, подходящих даже для средних и малых структур.

- Впоследствии выкупить объект лизинга.

Венчурное финансирование

Это долговременные инвестиции (на срок до 5-7 лет) частного капитала в акционерный капитал небольших, но перспективных компаний либо венчурных предприятий. Деньги вкладывают в развитие, расширение подобных компаний, чтобы извлечь прибыль от прироста стоимости этих вложений.

Важно! Такие инвестиции всегда связаны с высоким риском, т. к. в них изначально заложена большая вероятность (больше 50%) утраты вложенных средств.

Достаточная прибыль от них возможна, но только при высокой отдаче и при удачном вложении.

Заемные и привлеченные инвестиции (основные характеристики)

Заемные средства – это деньги, которые занимают, берут в виде займа у банка, государства, частных и иных лиц. К ним причисляют разного рода кредиты: банковские бюджетные, кредитных организаций, физлиц, юрлиц. Эти средства подлежат обязательному возврату.

Привлеченные инвестиции могут предоставлять на конкретных условиях разные источники, но возвращать их не требуется. Наглядный пример: субсидии и дотации от государства.

Косвенные источники инвестиций

Основными являются три:

- Лизинг – получение имущества (сырья, оборудования) в кредит за определенную помесячную плату. После полной выплаты лизингополучатель вправе оформить предмет лизинга в собственность и использовать его далее для извлечения дохода.

- Франчайзинг (франшиза, коммерческая концессия) – одна сторона (франчайзер) передает другой (франчайзи) право на конкретный вид бизнеса. Франчайзи обретает право безгранично действовать от своего имени, использовать уже применяемую бизнес-модель, а также знак, известный бренд, технологию работы и все остальное, что ранее принадлежало франчайзеру.

- Факторинг – по большей части выкуп специализированной компанией кратковременной дебиторки (A/R), которой обычно не более 180 дн. Став кредитором, компания осуществляет деятельность по извлечению прибыли в собственную пользу.

Позиция независимого инвестора

Внешние инвестиции для предприятия на многих этапах его развития (при реструктурировании) могут иметь решающее значение. Учитывая это, потенциальные инвесторы, оценив все доступные инвестиционные инструменты, коих на сегодня предостаточно, могут сформировать оптимальный и безопасный инвестиционный портфель. Активными кредиторами могут стать даже частники, покупая у предприятий их облигации.

Источник https://journal.tinkoff.ru/guide/startups/

Источник https://www.klerk.ru/boss/articles/317551/

Источник https://finzz.ru/istochniki-finansirovaniya-investicij-v-osnovnoj-kapital.html