Растущие американские компании, которым не помешал коронакризис

В последнее время на рынках настоящая эйфория — растут практически все акции, причём не всегда этот рост коррелирует с развитием бизнеса. В особенности это заметно в технологическом секторе: акции часто торгуются по сильно завышенным мультипликаторам.

Иногда такие цены могут быть оправданы. Однако бумаги, находящиеся на пике своей цены, даже если не упадут после окончания эйфории, могут долго ждать, пока показатели бизнеса «дозреют» до рынка. Что же делать инвесторам? Перекладываться в облигации? Вовсе нет! Американский рынок огромен, среди тысяч компаний наверняка найдутся акции стоимости, которые могут вознаградить своих владельцев не хуже акций роста.

Такие компании несложно найти, тем не менее придётся затратить некоторые усилия, чтобы убедиться, что перед вами действительно стоящие акции. С чего же начать? С обыкновенного скринера акций — в нашем случае для отбора нужных бумаг использовался ru.investing.com, но в других сервисах перечень действий аналогичный.

Параметры фильтрации

- Устанавливаем фильтр на рост EPS по сравнению с аналогичным кварталом прошлого года в диапазон от 100% до 800%. Даже с такими смелыми запросами выбор будет довольно приличный.

Результаты отбора

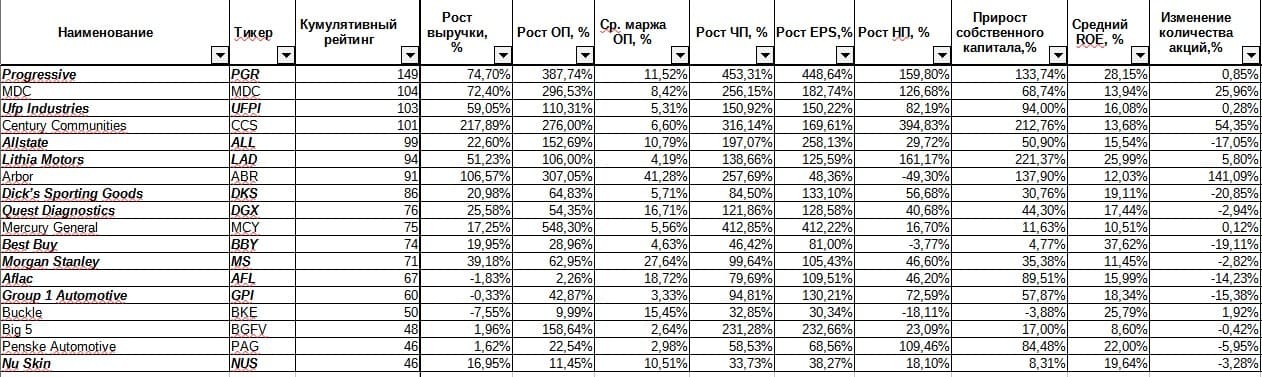

На первом этапе скринер выдал около 230 компаний. Из этого количества примерно 40–60 не платят дивиденды. Не все из оставшихся акций можно купить в «Открытие Брокер», поэтому список сократился ещё примерно на 100 позиций. По результатам четвёртого этапа осталось 18 компаний. В итоге был составлен их сравнительный рейтинг.

Методика составления рейтинга детально описана в статье «Динамика финансовых показателей дивидендных аристократов 2016–2020». Полную версию таблицы можно скачать здесь. Жирным курсивом в таблице отмечены акции, которые можно купить на Санкт-Петербургской бирже, остальные доступны только для квалифицированных инвесторов.

В одной из следующих статей проанализируем наиболее примечательные акции из рейтинга.

Данная статья выражает личное мнение автора и не является инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Блог компании EXANTE | Акции, которые не боятся кризисов: США

Подборка американских компаний, которым нипочем рыночные катаклизмы. Они все так же устойчиво «делают своё дело», платя дивиденды и повышая котировки.

Ключевой мерой независимости цены акции от общеэкономического климата является коэффициент Beta (β). Он показывает, насколько цена акции коррелирует с ценами большинства акций на рынке или с общерыночными фондовыми индексами типа S&P 500 или Russell 3000.

Рисковые инвесторы, которые умеют предсказывать поведение рынка, предпочитают волатильные акции с большими β>1. Но для большинства не слишком профессиональных инвесторов удобнее активы с β~0, так как из них легко собрать так называемый бета-нейтральный портфель, способный давать стабильный постоянный прирост порядка 10% годовых, не реагируя на кризисы.

В этом обзоре мы расскажем об американских акциях с малыми β. Причём таких, которые не просто независимы от рынка, но и показывают стабильный многолетний рост котировок. Мы расскажем об акциях, которые сильнее всего подорожали за 10 лет при соблюдении следующих дополнительных условий.

Коэффициент Beta (β) лежит в диапазоне от —0.3 до 0.3. Иными словами, котировки компании почти не зависят от общего поведения рынка.

Капитализация компании составляет не менее $300M. Это значит, что она довольно крупна. В среднем, такие компании надёжнее.

Коэффициент P/E компании лежит в диапазоне от 3 до 30. Это значит, что она не переоценена, не является пузырём, и на каждый вложенный в неё доллар приходится немалая прибыль. Но при этом, компания и не слишком недооценена (что могло бы говорить о её близости к банкротству).

Компания выплачивает дивиденды не ниже 3% в год. Поскольку бета-нейтральные портфели обычно интересуют долгосрочных консервативных инвесторов, дивиденды здесь тоже имеют значение.

Изменение котировок за 5 лет положительно. Это условие позволяет в первом приближении утверждать, что рост котировок стабилен: они выросли и на 10-летнем, и на 5-летнем горизонтах.

Отметим, что большинство компаний, попавших в сегодняшний обзор — это энергетические гиганты с многомиллиардными капитализациями. Все данные приведены в долларах США. Буква «B» означает миллиарды, «M» — миллионы.

Первое место. B&G Foods

Товары производства B&G Food

— Дивиденды за год: 4,6%

— Изменение котировок за год: — 6%

— Изменение котировок за 5 лет: +89%

— Изменение котировок за 10 лет: +198%

— Изменение прибыли за 5 лет: +16%

— Изменение оборота за 5 лет: +13%

О компании. Производитель широкого ассортимента пищевых товаров — овощей, злаков, мяса, пряностей, чипсов и т. д. Работает на территории Канады, США и Пуэрто-Рико. Имеет в этих странах много знаменитых брэндов, но в других регионах планеты они малоизвестны.

На графике. Хотя сейчас эти акции бета-нейтральны, несколько лет назад это было не так. Компания радикально подешевела в кризисном 2008 году. Впрочем, уже в 2010 году она восстановила докризисные котировки и продолжила рост. В 2016 году котировки установили новый исторический рекорд, в 3.5 раза превысив рекорд 2007 года. Дивиденды компания обычно платит 4 раза в год, но в 2015 году было 5 выплат, а в 2016 — лишь 2.

Плюсы для инвестора. Рекордный в обзоре 10-летний рост котировок, отличный 5-летний рост котировок, самые высокие в обзоре дивиденды с давней историей ежегодных выплат.

Минусы для инвестора. Относительно высокий P/E.

Второе место. WEC Energy Group (Wisconsin Energy Corporation)

Ферма солнечной энергии WEC Energy Group в округе Уолуорт, штат Висконсин

— Дивиденды за год: 3,4%

— Изменение котировок за год: +2%

— Изменение котировок за 5 лет: +66%

— Изменение котировок за 10 лет: +146%

— Изменение прибыли за 5 лет: +13%

— Изменение оборота за 5 лет: +11%

О компании. Крупный производитель электроэнергии и поставщик газа, основанный в 1896 году. Работает, преимущественно, в штатах Висконсин (штат основания компании), Иллинойс, Миннесота и Мичиган. Общее число клиентов — 4,4 миллиона. Компания сама проектирует и строит электростанции, инвестирует в различную промышленную недвижимость, участвует в общих вопросах градостроительства.

На графике. У этой компании очень стабильный рост котировок. Они почти проигнорировали кризис 2008 года и с 2009 постоянно растут (исключение — просадка в 2015 году, которая была отыграна в 2016). Дивиденды компания уже давно стабильно платит 4 раза в год.

Плюсы для инвестора. Отличный и весьма стабильный рост котировок за 10 лет, наличие роста прибылей и оборотов, давняя история ежегодных выплат дивидендов.

Минусы для инвестора. Существенных минусов не обнаружено.

Третье место. CMS Energy (Consumers Energy)

— Дивиденды за год: 2,9%

— Изменение котировок за год: +10%

— Изменение котировок за 5 лет: +101%

— Изменение котировок за 10 лет: +140%

— Изменение прибыли за 5 лет: +6%

— Изменение оборота за 5 лет: 0%

О компании. Энергетическая компания из штата Мичиган. Владеет несколькими тепловыми электростанциями, работающими на природном газе и биотопливе. Конечным потребителям CMS Energy поставляет как электричество, так и сам газ. Также у компании есть собственный банк — EnerBank USA.

На графике. В сравнении с B&G Food, CMS Energy мягко отреагировала на кризис 2008 года. Дальнейшее движение котировок обеих компаний было сходным: восстановление докризисных позиций в 2010 году, исторический рекорд котировок в 2016. Дивиденды компания уже давно стабильно платит 4 раза в год, лишь в 2010 году была пропущена одна выплата.

Плюсы для инвестора. Отличный 10-летний рост котировок, рекордный в обзоре 5-летний рост котировок, давняя история ежегодных выплат дивидендов.

Минусы для инвестора. Самые низкие в обзоре дивиденды.

Четвёртое место. DTE Energy

Штаб-квартира DTE Energy в Детройте, штат Мичиган

— Дивиденды за год: 3,2%

— Изменение котировок за год: +16%

— Изменение котировок за 5 лет: +88%

— Изменение котировок за 10 лет: +104%

— Изменение прибыли за 5 лет: +4%

— Изменение оборота за 5 лет: +4%

О компании. Крупная энергетическая компания из города Детройт (штат Мичиган), производитель электроэнергии и поставщик газа. Генерирует порядка 13 гигаватт электричества. Большинство электростанций DTE работают на традиционных тепловых источниках, но порядка 9% энергии вырабатывается атомными станциями. В недавние годы компания стала уделять больше внимания альтернативным источникам энергии. В данный момент она строит одну из крупнейших в США солнечных электростанций на реке Миссисиппи.

На графике. Котировки DTE заметно просели во время кризиса 2008 года, но в 2011 году восстановили докризисные позиции, а в 2016 году превысили их в 2 раза, установив исторический рекорд. Дивиденды компания уже давно стабильно платит 4 раза в год.

Плюсы для инвестора. Отличный рост котировок на 10- и 5-летнем горизонтах, давняя история ежегодных выплат дивидендов. Самый низкий в обзоре P/E.

Минусы для инвестора. Существенных минусов не обнаружено.

Пятое место. Xcel Energy

Работник компании Xcel Energy

— Дивиденды за год: 3,2%

— Изменение котировок за год: +11%

— Изменение котировок за 5 лет: +66%

— Изменение котировок за 10 лет: +86%

— Изменение прибыли за 5 лет: +6%

— Изменение оборота за 5 лет: +1%

О компании. Крупный производитель электроэнергии. Владеет 13 тепловыми электростанциями общей мощностью 7,7 гигаватт, 27 небольшими гидроэлектростанциями мощностью 500 мегаватт и рядом альтернативных комплексов. Пока что альтернативные источники дают небольшую часть общей выработки энергии, но компания активно развивает их — особенно, ветровые.

На графике. Котировки Xcel относительно слабо просели во время кризиса 2008 года, после чего вышли в стабильный рост. Картина этого роста напоминает таковую у DTE и WEC, но скорость скромнее. Дивиденды компания стабильно платит 4 раза в год, но в 2016 году одна выплата была пропущена.

Плюсы для инвестора. В сравнении с другими компаниями обзора, существенных плюсов не обнаружено

Минусы для инвестора. Относительно скромный (в сравнении с большинством компаний рейтинга) 10-летний рост котировок.

Шестое место. Unitil Corporation

Работник компании Unitil Corporation

— Дивиденды за год: 3, 0%

— Изменение котировок за год: +19%

— Изменение котировок за 5 лет: +79%

— Изменение котировок за 10 лет: +77%

— Изменение прибыли за 5 лет: +11%

— Изменение оборота за 5 лет: +2%

О компании. Дистрибьютор электроэнергии и газа в штатах Нью-Гэмпшир, Мэн и Массачусетс. Имеет три дочерние компании: Unitil Energy Systems (электричество в городе Нью-Гэмпшир и на юго-восточном побережье соответствующего штата), Fitchburg Gas and Electric Light Company (электричество и газ в северном и центральном Массачусетсе), Northern Utilities (газ в южном и центральном Мэне и юго-восточном Нью-Гэмпшире).

На графике. Unitil Corporation мягко отреагировала на кризис 2008 года, но медленно дорожала в последующие годы. Докризисный рекорд был преодолён лишь в 2013 году, а исторический рекорд 2017 года превысил его лишь в 1,5 раза. Дивиденды компания уже давно платит 4 раза в год.

Плюсы для инвестора. Хороший рост котировок на 5-летнем горизонте, наличие роста прибылей, относительно давняя история ежегодных выплат дивидендов.

Минусы для инвестора. Относительно скромный (в сравнении с большинством компаний рейтинга) 10-летний рост котировок.

Седьмое место. Dominion Resources

СПГ-терминал Cove Point компании Dominion Resources

— Дивиденды за год: 3,9%

— Изменение котировок за год: +9%

— Изменение котировок за 5 лет: +50%

— Изменение котировок за 10 лет: +71%

— Изменение прибыли за 5 лет: +8%

— Изменение оборота за 5 лет: —3%

О компании. Крупный производитель электроэнергии и поставщик газа в Вирджинии, Северной Каролине и ряде других штатов. Суммарная мощность электростанций Dominion — 27 гигаватт, причём 41% из них приходится на атомные электростанции. Также компания владеет газохранилищами общим объёмом 34 кубических километра, среди которых — рекордное в стране хранилище объёмом 27 кубических километров. В собственности компании также находится порядка 10000 километров линий электропередач и 23000 километров трубопроводов.

На графике. Котировки компании умеренно отреагировали на кризис 2008 года. Они восстановили докризисные позиции в 2011 году и продолжили рост. Исторический рекорд котировок был поставлен в 2015 году, после чего рост приостановился. Дивиденды компания платит стабильно 4 раза в год.

Плюсы для инвестора. Неплохие дивиденды с давней историей бесперебойных выплат.

Минусы для инвестора. Самый скромный в обзоре рост котировок на 10- и 5-летних горизонтах, отсутствие роста котировок с 2015 года.

10 акций «Голубых фишек» США, которые можно купить для роста и дивидендов в 2022 году

В целом инвесторы склонны перегружать свои портфели в сторону растущих акций на бычьем рынке. Однако даже портфель с высоким риском должен иметь некоторую долю акций «голубых фишек».

Есть несколько преимуществ, которые предлагают эти акции «голубых фишек».

В первую очередь, они помогают диверсифицировать ваш портфель. В случае существенной коррекции рынка эти акции «голубых фишек» защищают от уменьшения капитала.

Кроме того, большинство «голубых фишек» компаний имеют сильные денежные потоки. Акции «голубых фишек» могут не обеспечить многократную прибыль за короткое время. Однако существует постоянное увеличение акционерной стоимости за счет дивидендов и обратного выкупа акций.

У этих акций есть потенциал роста в дополнение к привлекательной дивидендной доходности.

Вот 10 лучших акций «голубых фишек», которые можно купить на 2022 год:

• Chevron Corp (NYSE:CVX)

• Apple (NASDAQ:AAPL)

• Walmart (NYSE:WMT)

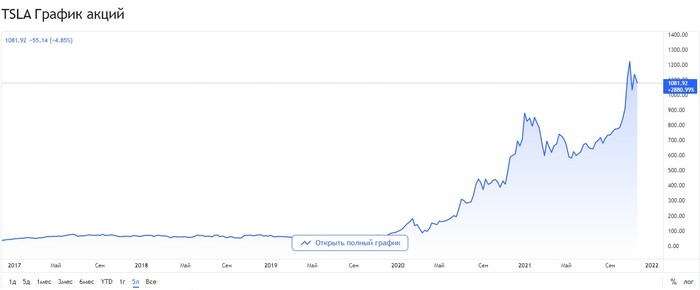

• Tesla (NASDAQ:TSLA)

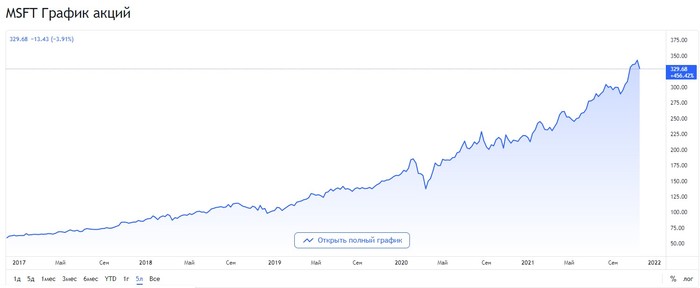

• Microsoft (NASDAQ:MSFT)

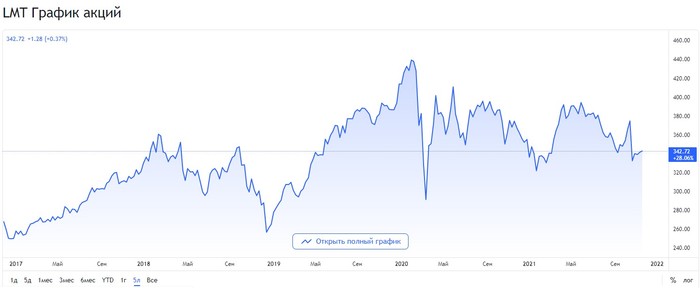

• Lockheed Martin (NYSE:LMT)

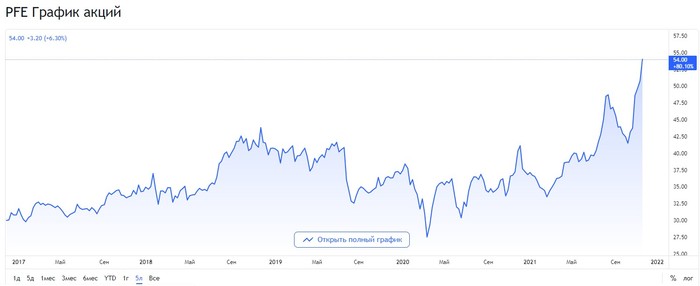

• Pfizer (NYSE:PFE)

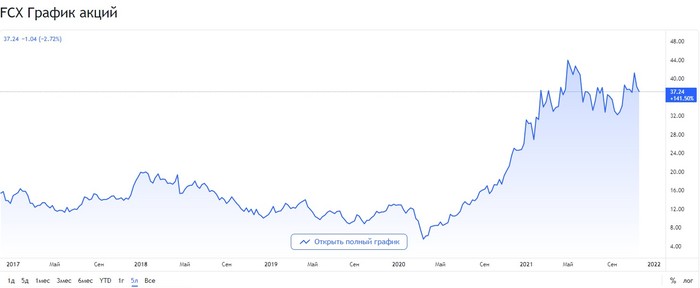

• Freeport-McMoRan (NYSE:FCX)

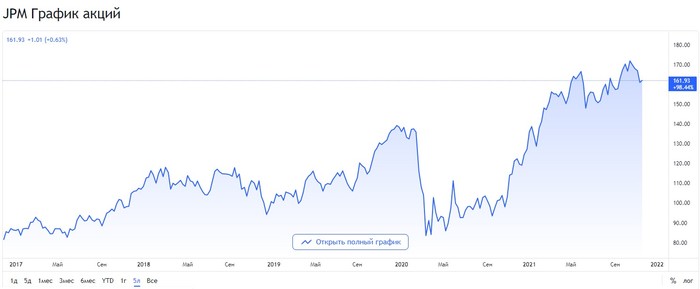

• JP Morgan Chase (NYSE:JPM)

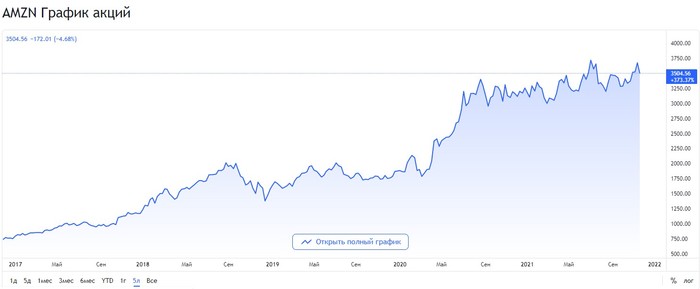

• Amazon (NASDAQ:AMZN)

Стоит отметить, что S&P 500 торгуется с циклически скорректированным соотношением цены к прибыли в 38,4 раза. Оценки могут быть растянуты в ближайшей перспективе. Поэтому имеет смысл иметь доступ к некоторым акциям голубых фишек в 2022 году.

Chevron Corporation (CVX)

По мере ускорения мировой экономической активности вполне вероятно, что нефть сохранит положительную динамику. Воздействие на энергетический сектор, вероятно, принесет прибыль в 2022 году.

Среди «голубых фишек» акции CVX выглядят особенно привлекательно с учетом их инвестиционного баланса. Кроме того, акции предлагают инвесторам годовые дивиденды в размере 5,36 доллара США, что подразумевает доходность 4,64%.

Когда речь идет о балансе и движении денежных средств, следует отметить два важных момента.

Во-первых, Chevron сообщила о коэффициенте чистого долга в 21% за II квартал 2021 года. Это обеспечивает достаточную гибкость для осуществления агрессивных инвестиций в разведку, чтобы извлечь выгоду из более высоких цен на нефть.

Кроме того, компания сообщила об операционном денежном потоке в размере 7 миллиардов долларов за II квартал 2021 года. В сочетании с надежной видимостью свободного денежного потока это позволяет Chevron добиваться потенциального роста дивидендов и спроса на акции.

Также стоит отметить, что коэффициент замещения запасов компании за последние несколько лет составил в среднем 99%. Обладая длительным резервным сроком службы и низкими безубыточными активами, Chevron позиционируется для создания долгосрочной стоимости.

Для сравнения: Chevron сообщил о положительных денежных потоках на 2020 год, даже после того, как цены на нефть упали из-за пандемии.

В целом, акции CVX, готовы к дальнейшему росту в 2022 году. Это, вероятно, будет подкреплено сильными денежными потоками и возможным ростом дивидендов.

В начале 2021 года акции AAPL были относительно низкими. За этот год акции успели вырасти на 23%. При форвардном соотношении цены к прибыли в 26,4 раза прорыв вверх кажется неизбежным.

Важно отметить, что Apple продолжает демонстрировать высокие показатели. За четвертый квартал 2021 года компания сообщила о росте выручки на 29% до 83,4 миллиарда долларов. Это стало новым рекордом за сентябрьский квартал.

Диверсифицированный рост также обнадеживает в долгосрочной перспективе. Неудивительно, что сегмент iPhone остается драйвером денежного потока. Тем не менее, Apple сообщила о значительном росте в сегменте носимых устройств и услуг.

В ближайшей перспективе продажи iPhone 13, вероятно, обеспечат устойчивый рост. В то же время Apple стремится к дальнейшей диверсификации с избытком денежных средств. По слухам, выход в сегмент электромобилей также является неминуемым катализатором.

Также стоит отметить, что Америка, Европа и Китай остаются движущими силами доходов с точки зрения региональной разбивки. Однако за последние 12 месяцев рост выручки в остальной части Азиатско-Тихоокеанского региона составил 34%. По-видимому, существуют широкие возможности для проникновения на развивающиеся рынки, такие как Индия и другие.

В целом, акции AAPL остаются привлекательной инвестицией с точки зрения роста акций. Дополнительный рост дивидендов, вероятно, будет устойчивым, учитывая денежные потоки.

Walmart (WMT)

Экономика Соединенных Штатов в основном определяется потреблением, ключевой частью которого являются розничные расходы. Любой список акций «голубых фишек» был бы неполным без этого фактора.

Акции WMT, за последние 12 месяцев снизились на 5%. Эти акции, которые относятся к розничным продажам, стоит добавить в портфель при любой широкой коррекции рынка.

Что касается бизнеса, Walmart настойчиво придерживается стратегии многоканальных продаж. В текущем году компания планирует обеспечить глобальные продажи электронной коммерции на сумму 75 миллиардов долларов.

В мире, который все больше переключается на онлайн-покупки, это серьезный повод для оптимизма. Во II квартале 2022 года сегмент электронной коммерции в Соединенных Штатах внес вклад в сопоставимый рост продаж в магазинах на 20 базисных пунктов.

Walmart купила 77% акций Flipkart (Индия) в 2018 году. По состоянию на июль 2021 года крупная индийская компания электронной коммерции оценивалась в 37,6 миллиарда долларов, а доля Walmart-почти в 29 миллиардов долларов. Что еще более важно, Индия все еще находится на ранней стадии роста электронной коммерции. Walmart позиционируется так, чтобы извлекать выгоду из присутствия и роста на ключевых развивающихся рынках.

В последнее время акции TLA резко подскочили. Всего за последний месяц акции выросли на 27%. Тем не менее, по-прежнему кажется, что акции могут еще больше вырасти в 2022 году.

Аналитик Loup Ventures Джин Мюнстер недавно высказал мнение, что у Tesla есть потенциал для увеличения своей выручки с 70 миллиардов долларов до 400 миллиардов долларов в ближайшие 5 лет.

Это кажется вполне вероятным, учитывая два важных фактора.

Во-первых, внедрение электромобилей в большинстве стран мира все еще находится на ранней стадии, и возможности для роста выручки огромны. По данным «Делойта», продажи электромобилей, скорее всего, вырастут в среднем на 29% до 2030 года.

Во-вторых, у Tesla есть гигантские заводы в Соединенных Штатах и Китае, а третий в Европе, вероятно, начнет поставки в 2022 году. Компания обладает мощными производственными возможностями, а рынок находится в переломной точке роста.

Еще одним важным моментом является то, что Tesla сообщила о свободном денежном потоке в размере 1,3 миллиарда долларов за III квартал 2021 года. Учитывая перспективы роста доходов, Tesla имеет хорошие возможности для предоставления FCF на сумму более 5 миллиардов долларов в годовом исчислении. Это обеспечит финансовый простор для инвестиций и инноваций.

В целом, акции TSLA стоит покупать после корректировок. Они входят в число ведущих акций голубых фишек, которые можно будет держать в 2022 году и далее.

Microsoft (MSFT)

Акции MSFT также входят в число тех «голубых фишек», которые стали участниками сильного ралли в 2021 году. Скорее всего, акции MSFT останутся в восходящем тренде.

Недавно Microsoft сообщила о результатах за I квартал 2022 года. Рост выручки компании составил 22% и составил 45,3 миллиарда долларов. Стоит отметить, что Microsoft Cloud сообщила о росте выручки на 36% за квартал до 20,7 миллиарда долларов.

Очевидно, что рост облачного бизнеса остается сильным, на его долю приходится почти 50% общей выручки. Облачный бизнес, скорее всего, обеспечит устойчивый рост на высшем уровне.

Также стоит отметить, что Microsoft сообщила о денежных средствах и эквивалентах в размере 130 миллиардов долларов по состоянию на сентябрь 2021 года. Ранее в этом году компания приобрела Nuance Communications. Это приобретение поможет компании ускорить реализацию своей облачной стратегии в области здравоохранения. При наличии сильного денежного буфера вполне вероятно, что Microsoft продолжит заниматься приобретениями, чтобы стимулировать рост.

Microsoft вернула акционерам 10,9 миллиарда долларов в 1 квартале 2022 года за счет дивидендов и обратного выкупа акций. Учитывая денежные потоки и состояние баланса, агрессивный выкуп акций должен продолжаться.

Lockheed Martin (LMT)

Оборонный сектор относительно невосприимчив к экономическим потрясениям. Даже во время пандемии глобальные расходы на оборону выросли почти до 2 триллионов долларов в 2020 году.

Среди акций оборонной промышленности акции LMT выглядят привлекательно. В настоящее время акции торгуются с форвардным P/E 13,4 x, с высокой дивидендной доходностью 3,37% и устойчивыми дивидендами.

За III квартал 2021 года Lockheed сообщила о продажах в размере 16 миллиардов долларов. Компания рассчитывала на 67 миллиардов долларов продаж в 2021 году и 66 миллиардов долларов продаж в 2022 году. Текущая задолженность по заказам в размере 135 миллиардов долларов обеспечивает четкую видимость доходов.

Важно отметить, что Lockheed ориентировалась на операционный денежный поток в размере 8,3 миллиарда долларов и 8,4 миллиарда долларов США в 2021 и 2022 годах соответственно. Это, вероятно, обеспечит сохранение дивидендов в дополнение к продолжающемуся выкупу акций.

В Lockheed наблюдается значительный рост заказов, и поскольку союзники по НАТО все еще не достигают цели по расходам на оборону, вполне вероятно, что поступление заказов останется высоким.

В целом, акции LMT за последние 12 месяцев показали низкие показатели. Тенденция акций, вероятно, изменится в 2022 году, поскольку рынки все еще переоценены.

Акции PFE-еще одно недооцененное название среди акций «голубых фишек», которые потенциально могут вырасти в 2022 году. В настоящее время акции торгуются с форвардным P/E 10,8 x и предлагают инвесторам дивидендную доходность в размере 3,57%.

Во втором квартале 2021 года Pfizer сообщила о значительном росте выручки на 86%, что в значительной степени было обусловлено вакциной Covid-19. Но даже без влияния вакцины рост выручки составил 10%. Кроме того, с учетом большого ассортимента лекарств Pfizer ожидает роста выручки в среднем на 6% к 2025 году.

Важно отметить, что в 2021 году Pfizer ожидает выручку в размере 33,5 миллиарда долларов от вакцины Covid-19. Компания рассчитывает поставить 2,1 миллиарда доз вакцины в течение года. Кроме того, Pfizer увеличила свои производственные мощности до 3 миллиардов доз к 2022 году.

Недавно компания получила одобрение Управления по контролю за продуктами и лекарствами США на использование вакцины Covid-19 у детей в возрасте 5-11 лет. Это, вероятно, обеспечит, чтобы денежный поток от продаж вакцины Covid-19 оставался сильным до 2022 года.

Что касается роста, Pfizer недавно приобрела Trillium Therapeutics за 2,26 миллиарда долларов, что позволило диверсифицировать онкологический бизнес компании. Благодаря сильным денежным потокам, ожидаемым в ближайшие кварталы, Pfizer обладает финансовой гибкостью для роста, основанного на приобретениях.

Freeport-McMoRan (FCX)

Акции FCX выросли более чем на 80% за последние 12 месяцев. Однако при форвардном P/E в 14 раз акции выглядят привлекательными для дальнейшего роста.

Freeport-McMoRan также привлекателен, поскольку медь становится ключевой инвестиционной темой. Будь то электромобили или возобновляемые источники энергии, применение меди, вероятно, увеличится в ближайшее десятилетие. Компания, имеет все возможности извлечь выгоду из этого попутного ветра.

В связи с ростом продаж и реализации меди компания Freeport-McMoRan сообщила о скорректированной EBITDA в размере 3 миллиардов долларов за 3 квартал 2021 года. За тот же период чистый долг компании сократился до 2 миллиардов долларов. При сильном балансе капитальные затраты, вероятно, будут расти. В это же время дивиденды останутся устойчивыми.

Еще один важный момент, который следует отметить, заключается в том, что компания Freeport-McMoRan ожидает увеличения продаж меди в 2022 и 2023 годах. При цене меди в 5 долларов за фунт компания ориентировалась на показатель EBITDA в 17 миллиардов долларов. При стабильном прогнозе на 2022 год акции FCX, вероятно, останутся в восходящем тренде.

JP Morgan Chase (JPM)

Вероятно, банковские акции также, окажутся в числе лидеров в 2022 году. Акции JPM привлекательно оцениваются по форвардному P/E в 11,3 x и предлагают годовой дивиденд в размере 4 доллара на акцию.

Также стоит отметить, что первое повышение ставок после пандемии, скорее всего, произойдет в 2022 году. Поскольку экономическая активность стремится к потенциальному ВВП, банковский сектор, вероятно, выиграет от роста основного банковского бизнеса.

Для сравнения: JP Morgan сообщил о чистом процентном доходе в размере 13,2 миллиарда долларов за третий квартал 2021 года. За тот же период непроцентная выручка компании составила 17,3 миллиарда долларов.

Подразделения инвестиционного банкинга и управления активами послужили драйверами движения денежных средств в условиях низких процентных ставок. В будущем, вполне вероятно, что процентный доход увеличится. Это ключевой триггер для роста акций JPM.

Недавно сообщалось, что регуляторы США изучают возможность того, чтобы банки держали криптовалюты. Любой значимый прогресс на этом фронте можно считать еще одним катализатором роста банковского сектора. Судя по текущим оценкам, акции JPM могут быть готовы к очередному ралли относительно скоро.

Amazon (AMZN)

Акции AMZN были еще одним отстающим именем среди акций голубых фишек в 2021 году. Тем не менее, нет никаких сомнений в том, что акции, вероятно, сохранят долгосрочный восходящий тренд.

Недавно Amazon сообщила о результатах за 3 квартала 2021 года, и есть несколько положительных факторов, о которых стоит поговорить. Чистые продажи выросли на 15% в годовом исчислении до 110,8 миллиарда долларов. Важно отметить, что темпы роста продаж веб-сервисов Amazon сохранились (рост на 39% г/ г). AWS, вероятно, останется ключевым драйвером роста в следующих кварталах.

Также стоит отметить, что за последние двенадцать месяцев компания сообщила об операционном денежном потоке в размере 54,7 миллиарда долларов. Имея сильные денежные потоки, компания обладает финансовой гибкостью для обеспечения органического роста и роста за счет приобретений. За прошлый год Amazon потратила на приобретения 34,9 миллиарда долларов.

С другой стороны, большинство розничных компаний придерживаются агрессивной стратегии роста по всем каналам. Конкуренция в сфере электронной торговли, похоже, усиливается. Тем не менее, Amazon продолжает инвестировать в сервис и технологии. Кроме того, благодаря присутствию на нескольких развивающихся рынках сегмент электронной коммерции компании останется генератором денежных потоков.

В целом, кажется вероятным, что акции AMZN будут расти в 2022 году после значительного периода консолидации.

Приведенная информация не является индивидуальной инвестиционной рекомендацией.

Друзья, также хочу пригласить вас в мой телеграмм канал, который называется «Инвестиции с Дмитрием Хрусталёвым», в нём я рассказываю полезные новости в мире инвестиций, даю советы по инвестициям, а также оперативно показываю все свои сделки и свой инвестиционный портфель. Подписывайтесь!

Всем успешных инвестиций!

Ну не знаю, все на хаях. Единственная пожалуй пфайзер на хайпе прокатиться . Мне вот интересней было бы купить Intel и nvidia.

Как интересно. Осталось только найти деньги на покупку этих «голубых фишек».

Новая портативка от Sony?!

Ютубер Дэниел Ротар с канала «ZoneOfTech» опубликовал в своём твиттер-аккаунте предположительное изображение новой портативной консоли от компании Sony, с подписью «Stay tuned!» намекая на скорый анонс новой приставки.

Учитывая насколько проработан рендер изображения и то что в приставке нет ничего фантастического, его Твит наводит на мысли. Также еще в 2019 году Дэниел уже делился на своём канале инсайдерскими изображениями девкита PS5, которые впоследствии подтвердились.

Резко подскочившая популярность несколько лет назад консоли Nintendo Switch не давала покоя многим, что привело к выходу немалого количества портативных ПК от азиатских разработчиков а компания AyaNeo уже представила серию портативных ПК второго поколения.

В гонку к Азиатским портативным ПК недавно подключилась и более известная у нас Steam, со своим Steam Deck в очередной раз доказавшая что спрос на портативные игровые устройства превышает предложения.

Так же ходят слухи о разработках портативных устройств от Microsoft и Apple, учитывая все эти слухи и утечки можно предположить что в ближайшие полтора два года нас ждет очень интересная борьба за место под солнцем в нише портативных игровых устройств, в котором сейчас доминирует Nintendo.

Являясь фанатом Nintendo это не может не радовать, поскольку появится альтернатива их портативке, а в борьбе за пользователей компании будут вынуждены снижать цены на игры. Да и просто поиграть в эксклюзивы Sony и Microsoft по дороге на работу весьма заманчивая перспектива.

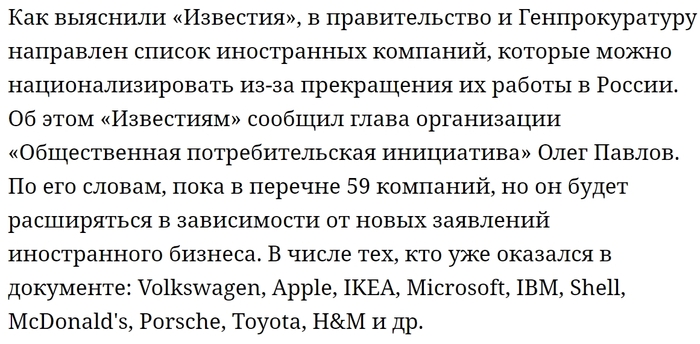

Компании которые хотят национализировать в России: Volkswagen, Apple, IKEA, Microsoft, IBM, Shell, McDonald’s, Porsche, Toyota, H&M и др

— К работе над этим списком будут также подключены правоохранительные органы, Минпромторг и Роспотребнадзор, каждый в части своей компетенции. Безусловно, список является открытым. Как только появляются компании, которые заявляют об уходе без предоставления гарантий российским потребителям, они туда вносятся. Соответственно, в их отношении будут применяться административные, уголовные и судебные процедуры, — пояснил он «Известиям».

Глава организации отметил: у власти уже сформировалась единая позиция о том, что иностранный бизнес не может просто так закрыть свои предприятия в России. Он напомнил, что ранее о подобных сценариях развития отношений с иностранными партнерами говорил вице-премьер Андрей Белоусов, о возможной национализации заявлял и секретарь «Единой России» Андрей Турчак.

— Общий объем обязательств этих компаний перед гражданами, государством и контрагентами составляет более 6 трлн рублей. Ровно этой сумме равна их выручка в России за прошедшие три года. Попадание в антисанкционный черный список означает для компании-нарушителя и ее руководства реализацию следующих рисков: арест счетов и активов, введение внешнего управления, национализацию имущества. Также руководство этих предприятий может быть привлечено к уголовной ответственности за преднамеренное банкротство и мошенничество в особо крупном размере, — пояснил Олег Павлов.

Пенсионные сбережения 40-летнего пенсионера. Итоги 3 лет. Часть 2: Американские акции

Я уже третий год в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой «личный пенсионный мини-фонд».

Ровно три года назад я открыл брокерский счёт и начал инвестировать свои сбережения в фондовый рынок. До этого на протяжении 7 лет я использовал гораздо более традиционные для жителей России методы сохранения сбережений — такие как квартира в ипотеку или вклады в банках, а три года назад что-то в голове перемкнуло, и я решил, что основу долгосрочных накоплений должны составлять акции.

Портфель из американских акций, о котором сегодня речь — это одна из пяти частей моего «частного пенсионного фонда», и занимает в нём примерно 69% от всего объёма или 76% от всех акций. У меня 101 компания из США, 95 из них являются компонентами индекса S&P100, а акции 6 компаний остались с тех времён, когда нынешняя стратегия со следованием за этим индексом сформирована ещё не была. Все они показывают неплохие прибыли, и их продажа повлекла бы уплату лишнего НДФЛ на прибыль. Уже в ближайшие пару месяцев по всем ним подойдёт трёхлетний срок владения, так что я смогу воспользоваться льготой и продать без уплаты налога, переложив деньги в компании из S&P100.

Основные результаты

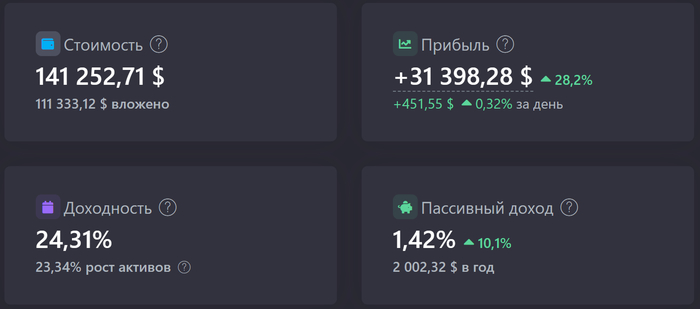

Для тех, кому лень читать — сразу основная цифра. За три полных года доходность американских акций составила 24,3% годовых в долларах. Эта цифра измеряет именно доходность в годовом выражении (а не суммарный доход за 3 года), учитывается множественность и неоднородность моих покупок. Снова признаю: это не моя заслуга. Это заслуга рекордного бычьего рынка, а мне лишь хватило мозгов начать покупать акции в 2018 году и не останавливаться ни на месяц. Сейчас рынок в небольшой просадке — тем лучше, результат немного подостыл.

Эту часть портфеля я собираю в соответствии с индексом S&P100 и ориентируясь на веса компаний в этом индексе. Я для себя решил, что я не буду считать себя умнее рынка, и мне будет достаточно среднерыночной доходности. Подразумевая широкий рынок акций США, всегда говорят об индексе S&P500. Я долго думал над вопросом, а как мне приблизить мой портфель по доходности к S&P500, но при этом найти решение проще, чем покупка 500 компаний в нужных пропорциях и при этом не платить 1% в год управляющим (а со скрытыми издержками — все 2%). И придумал:

Это не так легко как казалось, так что по мере появления на российской сцене индексных фондов с низкими издержками, я буду постепенно отказываться от избранного пути в их пользу.

Я позволяю себе небольшие расхождения с индексом. Компании с проблемами, убытками и корпоративными скандалами я решил не покупать. Но их не так много — всего 4 (Boeing, General Electric, AIG, Kraft Heinz), их совокупный вес в S&P100 составляет 1,2%. Так что ничего страшного не случится, если я не прав в своём решении. Их вес я перекинул на Berkshire Hathaway. Ещё одна компания до сих пор по непонятным причинам не торгуется у нас в России (Duke Energy). Остальные 95 компаний в нужных пропорциях я покупаю.

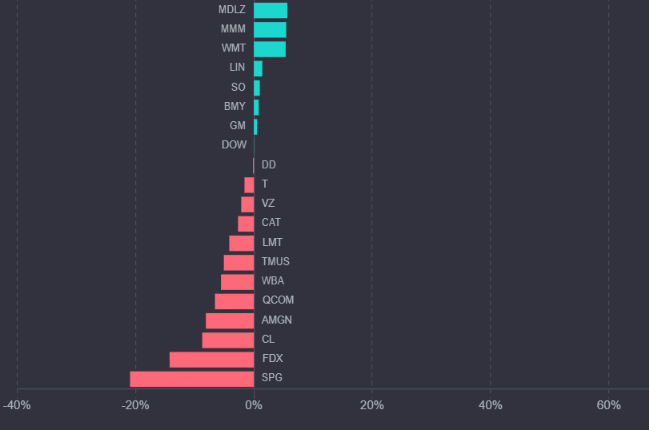

Самыми результативными оказались FAAMG, это неудивительно. Правда, в другом порядке — MGAFA. Их вес большой, они растут. Очень близко на 6 месте — NVidia ($1300).

Убыточных позиций — всего 12 штук из 101, от шокирующего убытка в 25 центов (DuPont) до досадных -$74 (Simon Property). Сумма всех 12 убыточных составляет -$390, что даже ниже 1/10 от прибыли от одного Microsoft.

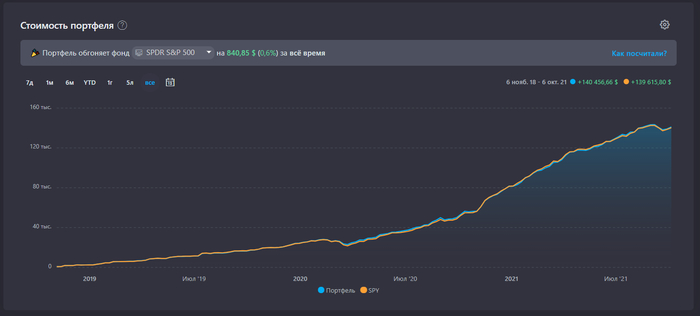

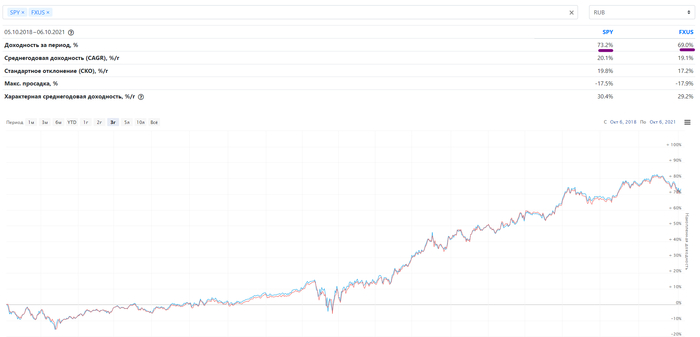

Сравнение с индексом S&P500

Я сравниваю свой результат с крупнейшим индексным фондом на индекс акций S&P500 — SPY. C учётом реинвестиции поступающих от него дивидендов. Логика сравнения такая: оранжевая линия демонстрирует, где бы я оказался, покупай я SPY в те же дни когда я покупал отдельные акции и на те же суммы. Мне удаётся обгонять индекс полной доходности на символические 0,6% за 3 года. Хороший результат — есть задел на случай мелких косяков. Даже отставание на 0,5% в год (на 1,5% за 3 года) я считал бы успехом. Так было не всегда: вы можете найти старые отчеты 2-летней давности, где я проигрывал индексу в первый год инвестиций.

Откуда превышение?

Честно признаться, я не знаю. Я допускаю, что оно появилось из-за того, что я покупал больше технологических компаний в начале, и потом они росли сильнее широкого рынка. А потом стал больше покупать value компании для придания баланса, и вновь немного попал в волну. Но это всё было непреднамеренно.

А, ну и вот ещё график индекса S&P500 (красный цвет) против 4 компаний, намеренно мной отсеянных (период три года):

А что индексные фонды?

Часто приходится слышать критику, мол, всё напрасно, ведь есть ETF/БПИФ!

Давайте сравнивать. Я мог бы пойти по лёгкому пути, и сравнить свой результат с БПИФ от Сбера, Альфа-банка или ВТБ. Но там всё очень плохо. Все они появились примерно летом 2019 года. У всех них заявленная комиссия составляет примерно 1% в год. И вот результат Сбера (отставание на 8% за 2 года):

. ВТБ (отставание на 8% за 2 года):

. и Альфы (отставание на 7,5% за 2 года):

Так что позвольте посоревноваться не с хромыми лошадками. Я не буду проявлять душность по поводу того, что индексный фонд от Финекс FXUS вообще не за S&P500 следит, а за другим индексом на американские акции. Это не так важно для меня, ведь важен фактический результат. Я взял независимый источник, который просто сравнивает данные разных фондов: https://capital-gain.ru/app/#/funds/compare/?tickers=SPY%2CFXUS¤cy=RUB

Отставание 4,2% за три полных года.

Исходя из моего превышения над индексом S&P500 на 0.6% и потерь лучшего из доступных фондов 4,2% за сравниваемый период, моё решение обошлось в 3% от портфеля или примерно в $6780. Или 491’000₽ по нынешнему курсу.

Если больше ничего не покупать и если прогнозы по дивидендам сбудутся, то мой портфель принесет мне $2000 дивидендов в следующие 12 месяцев, доходность составит 1,4% относительно текущей стоимости акций. Что крайне скромно. Но дивиденды на стадии накопления всё равно уходят обратно, реинвестируются. И в ходе реинвестирования теряются налоги, создаются лишние хлопоты с их декларированием и отправкой данных в ФНС. Так что чем их меньше, тем сейчас мне лучше.

Я получил $1880 дивидендов от американских компаний за прошедшие 3 года. Вы покупаете iPhone — Apple платит мне дивиденды. Всё просто! Покупайте, пожалуйста, больше айфонов.

Хотя, большинство людей на фондовом рынке полагают, что если компания не выплачивает высокие дивиденды, вся заработанная ей прибыль куда-то испаряется, и компания не реинвестирует их в рост и развитие своего бизнеса. Но это же абсурд! Чем меньше у человека опыта на фондовом рынке, тем ярче это искажение реальности проявляется. Наибольшими критиками низких дивидендов в итоге оказываются люди, не имеющие никакого опыта.

Я понимаю людей, строящих высокодивидендные стратегии — это проще в психологическом плане, ты как бы лучше ощущаешь результат инвестиций. И я ни в коем случае не хочу критиковать и осуждать за это.

Но дивиденды — это не моя война. По крайней мере сейчас — покуда я в стадии накопления капитала. Может быть, потом подход изменится, не уверен.

1. Мне нравится то, что я делаю. Буду продолжать сэмплировать индекс S&P100, это не составляет для меня труда. Правда, с появлением американских ETF с низкой комиссией и высоким качеством управления в апреле следующего года я могу перейти на них.

2. Американские акции дают мне доходность выше моих ожиданий — 24% годовых на 3-летнем периоде. Это и радует (много денег лучше, чем мало денег), но с другой стороны — пугает (знаю о тенденции возврата к среднему).

3. Я превышаю результат своего бенчмарка — индекса S&P500. Это даёт ещё и денежный бонус к занятию, которое мне нравится.

4. Если бы я использовал доступные в России ETF, я бы закономерно получил результат хуже — засчет наличия комиссии за управление фондом. Про российские БПИФ на американские акции лучше лишний раз промолчать.

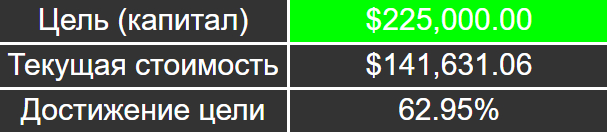

Я недалеко от промежуточной цели — $160’000 в американских акциях

Так как я подвинул планку по российским акциям до 4 млн ₽, для сохранения пропорции нужно двигать и здесь:

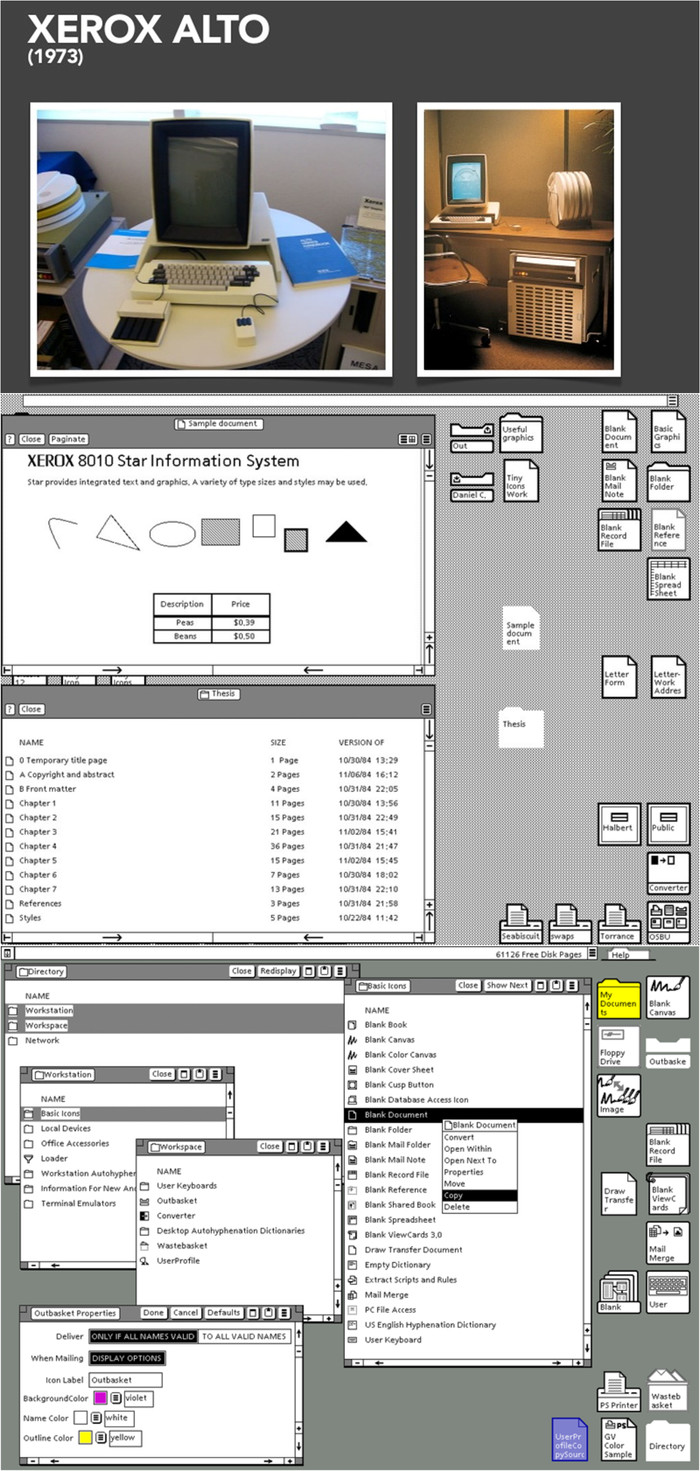

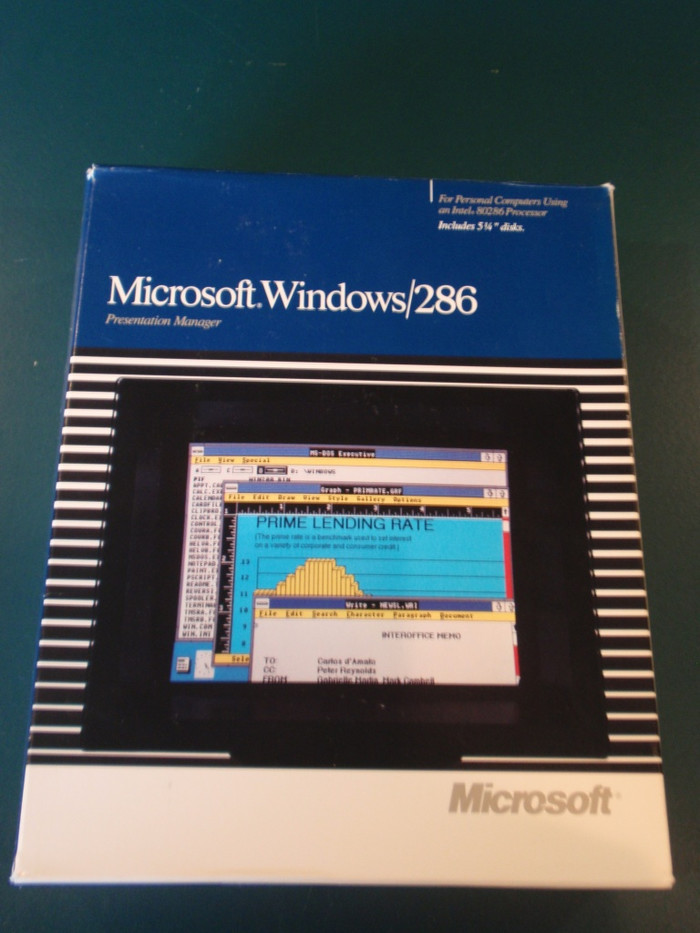

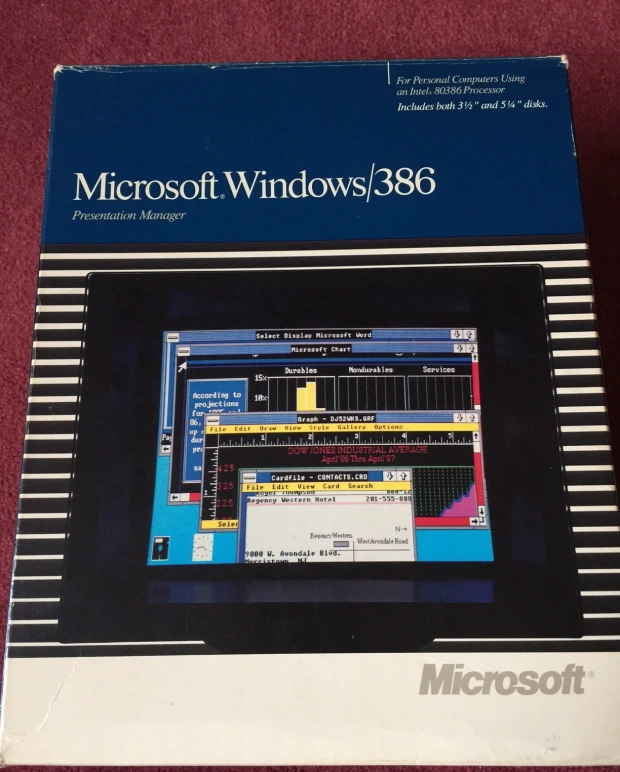

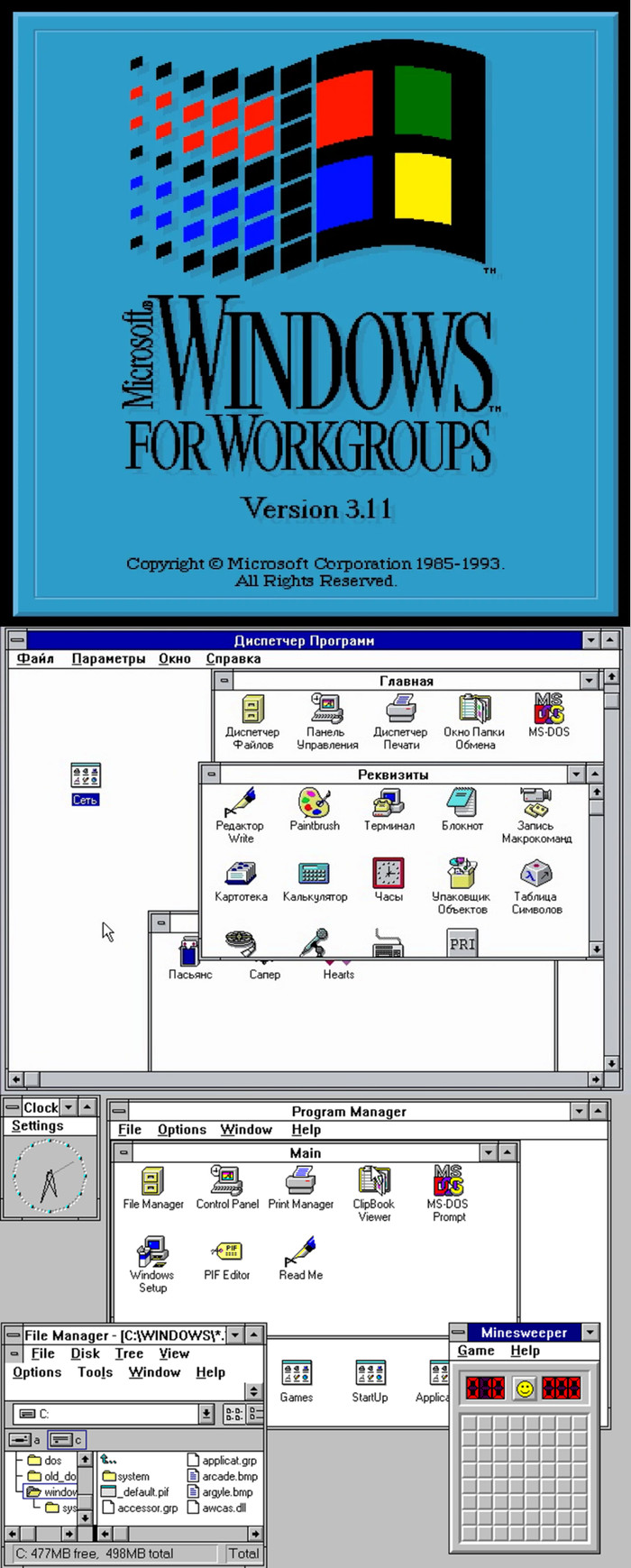

Microsoft. От Traf-O-Data до Windows 95

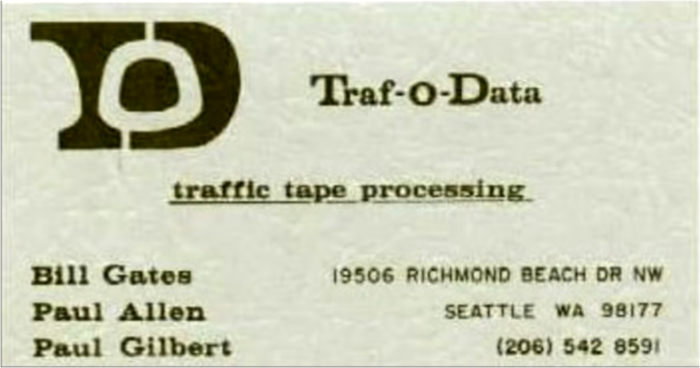

В 1972 году будущие основатели компании Microsoft, Билл Гейтс и Пол Аллен, учились в школе Lakeside в Сиэтле. В то время американские власти собирали дорожную статистику с помощью простого устройства: поперёк дороги прокладывалась резиновая трубка и проезжавшие машины создавали толчок воздуха, регистрировавшийся самописцем на бумажную ленту в виде черт или проколов. Данные с таких самописцев расшифровали вручную службы аналитики и за деньги предоставляли данные управлению дорожных служб штата Вашингтон. Гейтс с Алленом, основывают компанию «Traf-O-Data» для тех же целей, но стоимость их услуг значительно меньше, чем у других компаний. У Билла сражу же появляется идея автоматизировать процесс, убрав ручной труд полностью, но для этого нужен компьютер, все прошлые подсчёты они делали на школьных компьютерах, а данные с дорожных самописцев вручную анализировали одноклассники Билла и Пола за маленькую зарплату. Надо сказать, что в 1972 году заиметь полноценную вычислительную машину крайне проблематично и очень дорого. Выход из ситуации находит Пол Аллен, нанимая своего знакомого Пола Гилберта для того, чтобы он собрал им компьютер за часть от будущей выручки. Гейтс с Алленом начинают писать программу, а Гилберт собирает компьютер под их нужды на базе процессора Intel 8008, но ко времени готовности программы, все аналитические компании стали предоставлять данные бесплатно, и компания «Traf-O-Data» закончила своё существование.

После школы Билл поступает в Гарвард, а Аллен в Вашингтонский Государственный Университет.

В январе 1975 года в журнале «Popular Electronics» выходит статья о микрокомпьютере Altair 8800 на процессоре Intel 8080. Для которого, не имея под рукой самого Альтаира, но добыв подробную документацию, Гейтс пишет базовый язык программирования BASIC, а Аллен – эмулятор, под университетский компьютер к которому он имеет доступ. На эмуляторе проводится и полное исправление ошибок.

После чего они сообщают в MITS – компанию разработчик, что у них есть язык программирования под Altair, в MITS-же думают, что студенты их обманывают и поэтому приглашают в свою штаб квартиру для демонстрации Бейсика.

Демонстрация состоялась в марте 1975 года, где Гейтс и Аллен увидели Altair 8800 впервые. BASIC заработал идеально и MITS согласились распространять программу на платной основе, однако для заключения договора требовалось основать юридическое лицо. В короткий срок Гейтс собирает все необходимые документы и 4 апреля 1975 года регистрируется компания Micro-Soft. Однако впоследствии, тире из названия убрали и компания стала называться Microsoft.

XENIX (Зеникс)

В 1978 году Microsoft решает попробовать написать первую операционную систему, для чего лицензирует у компании AT&T исходный код опреационки UNIX v 7, но само название UNIX лицензировать не удалось, по этому ОС получает название XENIX (Зэникс).

Первая версия XENIX вышла в 1980 году, и он практически ничем не отличался от оригинального UNIX v 7. Microsoft продолжили работу над XENIX добавляя в неё новые функции и лицензируя производителям микрокомпьютеров таким как Intel, IBM, Tandy и другим. Параллельно начинается работа над DOS, который изначально планировали довести до полной схожести с однопользовательским режимом XENIX, в качестве ознакомительной системы и дальнейшем переходом пользователя на XENIX.

Но в 1982 году компания SCO (Santa Cruz Operation) лицензирует исходный код XENIX у Microsoft и добивается больших успехов в её улучшении. А в следующем 1983-м AT&T выпускает UNIX System V, и Microsoft закрывает XENIX, Полностью отдав права SCO.

DOS, чёрной пеленой экран заполнил чистый DOS

Вернёмся чуть-чуть назад. 12 августа 1981 года «Голубой Гигант» – компания IBM выпускает первый персональный компьютер IBM PC. До его релиза, в ноябре 1980-го, Билл Гейтс, через мать, работавшую тогда в IBM, узнаёт о готовящемся выпуске компьютера и договаривается о встрече с руководством корпорации, на которой заявляет, что у него, а точнее у его компании, для нового PC есть DOS (Disk Operating System/Дисковая Операционная Система), который мало того, что полностью совместим с архитектурой IBM-PC, но и отвечает всем требованиям компании и он (Гейтс) готов лицензировать его IBM’у, чтобы те предустанавливали DOS на свои компьютеры, а часть выручки направляли в Microsoft. Руководство IBM согласилось, но вся ирония этой ситуации была в том, что ни у Гейтса, ни у Аллена, как и у других сотрудников Microsoft’a никакого DOS и в помине не было. Сам DOS чуть позже купит Пол Аллен у программиста Тима Патерсона, за смешные для полноценной операционной системы, 75000 долларов. Ещё большую иронию добавляет то, что Патерсон, меньше чем через год устроится в Microsoft.

DOS просуществовал сначала в виде самостоятельной операционки, а потом как компонент Windows 24 года и 11 месяцев, до 11 июля 2006 года, последняя версия за релизом 8.0 была выпущена 14 сентября 2000 года в составе Windows Millennium Edition.

Первые версии Windows

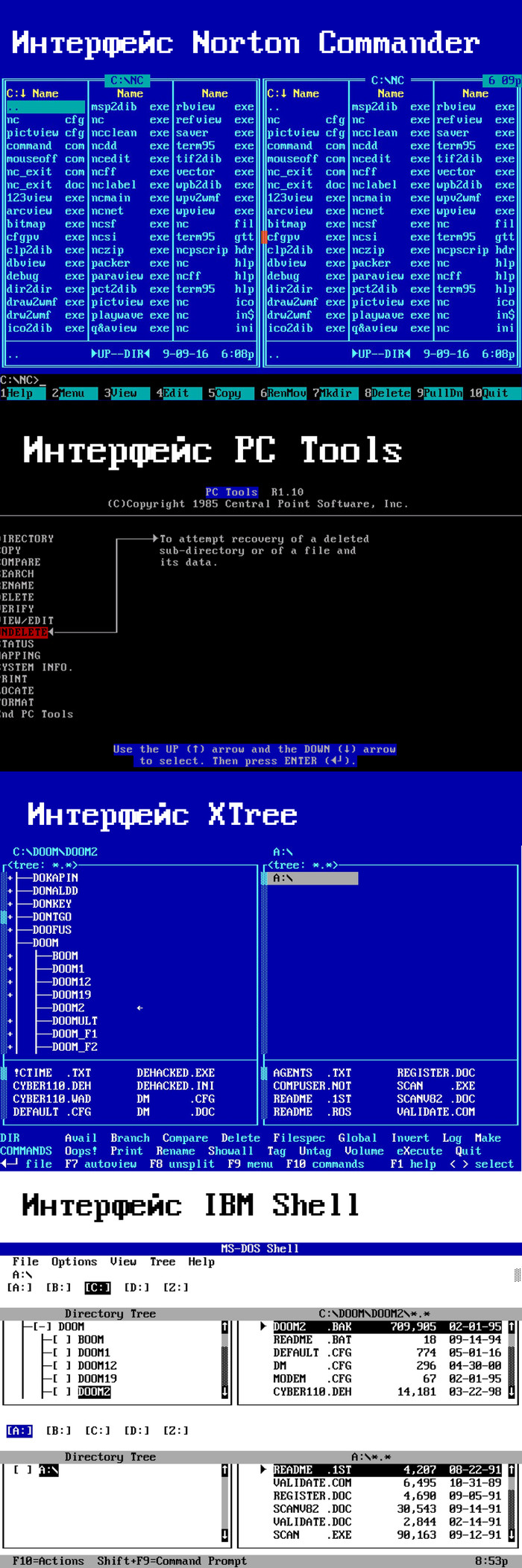

Популярность компьютеров IBM их клонов, открытые Голубым Гигантом своей архитектуры для бесплатного использования принесли небывалый успех, как и DOS, так и компании Microsoft. Однако по-настоящему народной операционку от Гейтса это не сделало. Всё потому что DOS оставался обычной консолью, в которой все операции приходилось вводить с помощью команд с клавиатуры, что крайне затрудняло продвижение среди неспециалистов и людей, не увлекающихся компьютерами. В Microsoft понимали, что интерфейс должен быть наглядным, простым и понятным. До Microsoft это поняли: Питер Нортон, разработчик Norton Commander; компании Central Point Software – PC Tools; Executive Systems – XTree и IBM со своим Shell, но все эти программы, конечно упрощающие освоение компьютера, всё равно требовали хотя-бы минимального знания языка DOS.

Но задолго до них идея GUI – Graphic User Interface (графического интерфейса пользователя) пришла в голову разработчикам известной многим

компании Xerox (Зирокс), которую на территории бывшего СССР большинство неправильно называет «ксерокс».

Концепция интерфейса Xerox заключалась в трёх правилах:

1. Пользовательский интерфейс – не текстовая консоль, а графическая картинка, рисуемая попиксельно.

2. Приложения внутри интерфейса не занимают весь экран, а работают в окнах, что позволяет видеть несколько приложений одновременно и делает систему псведомультизадачной (то есть приложения в неактивных окнах становится на паузу)

3. Управление интерфейсом происходит через манипулятор мышь, который разрабатывается так же в Xerox.

Реализован GUI был в 1973 году на компьютере Xerox Alto.

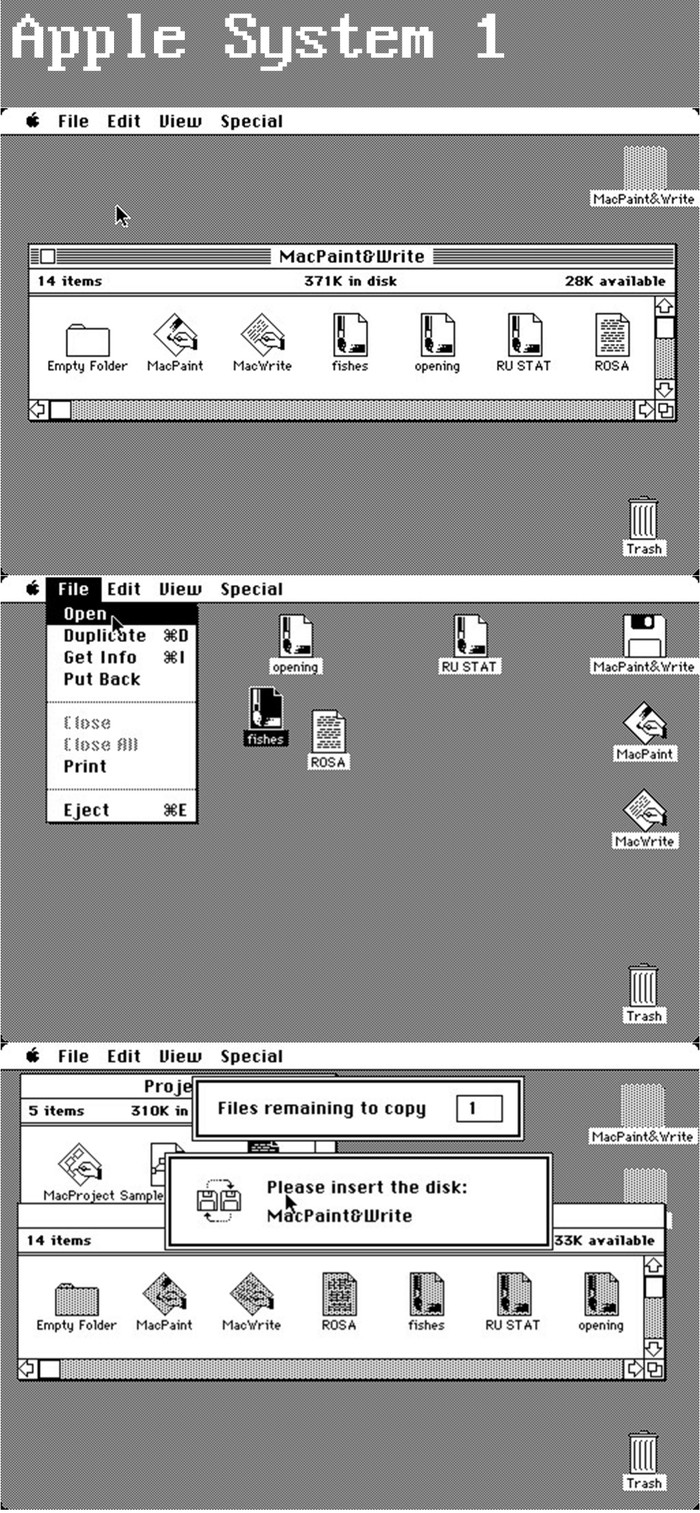

Летом 1979 года, представители другой, широко известной сейчас компании Apple посещают Xerox PARC (Palo Alto Research Center – научно исследовательский центр Пало-Альто), пообещав заплатить за посещение 10000 акций по цене в 10 долларов каждая, источники очень сильно разнятся и на данный момент трудно понять заплатила ли компания из Купертино Xerox или нет, однако сути это не меняет, оплата предполагалась именно за посещение.

Во время посещения Стив Джобс крадёт исходный код у компании Xerox, на основании которого, в 1982 году выпускает первую операционку в линейке Mac OS под названием System 1. В этот же год все наработки по System Software 1 были самым наглым образом спирачены компанией Microsoft.

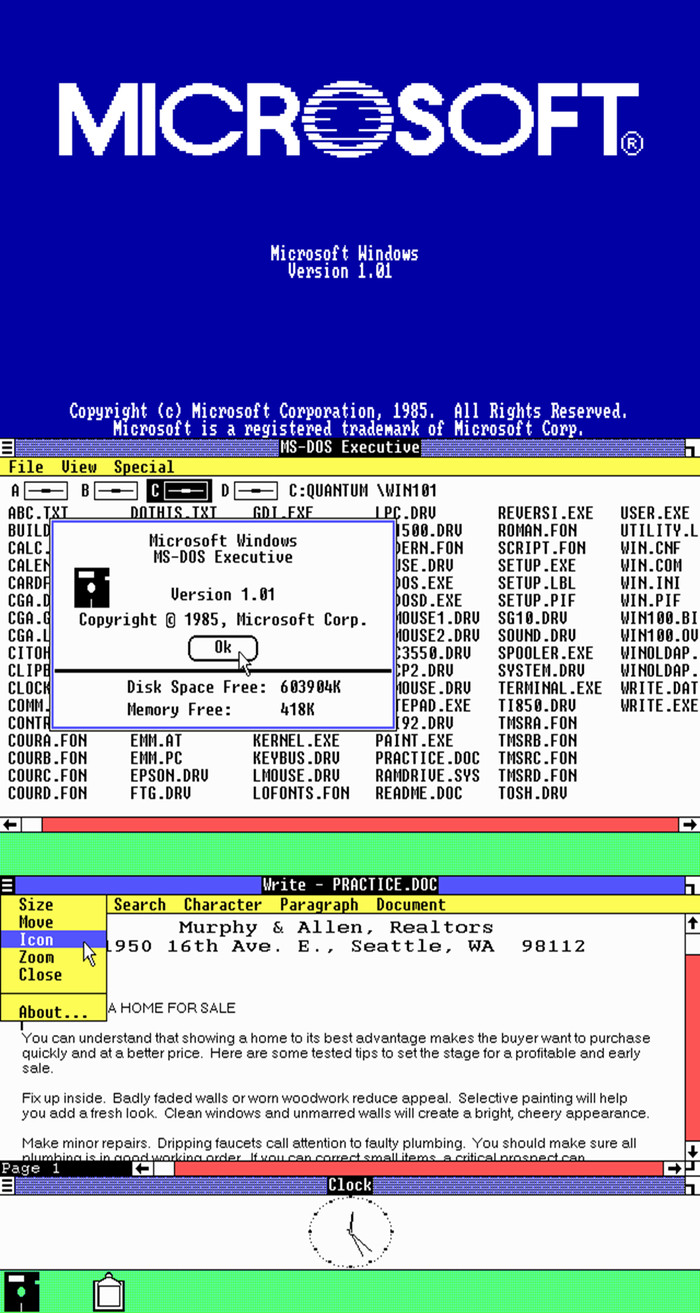

В 1985 году Microsoft выпускает первую версию операционной системы Windows, которая по сути, являлась оболочкой (т.е. надстройкой над DOS), за что сразу же получает иск от Купертиновцев, в связи с которым часть функционала, такого как изменение размера окон, их перемещение и сворачивание, была заблокирована. Но Apple суд проиграла.

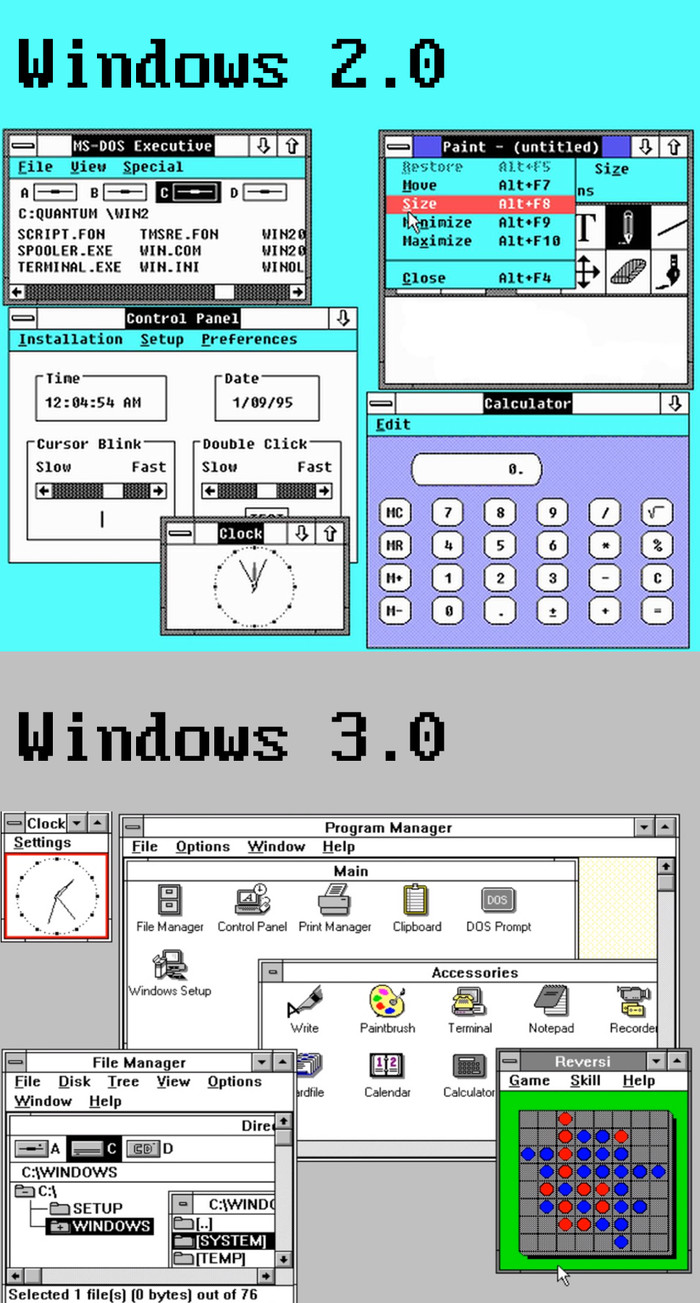

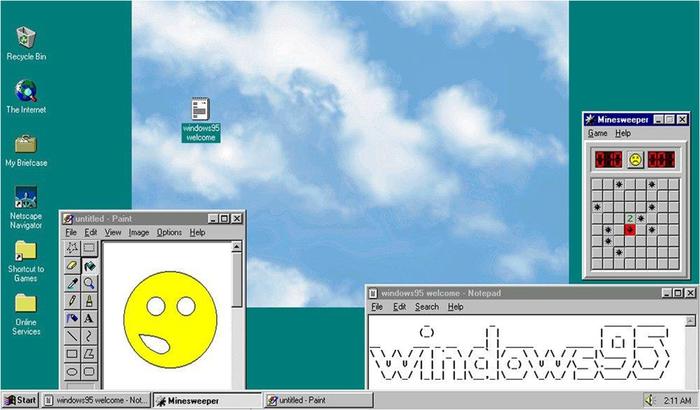

Версии 2.0 и 3.0 сильно не отличались от первой, за тем исключением, что в Windows 2.0 были разблокированы функции и представлены иконки, за которые Microsoft снова получает иск от Яблочников, и Купертиновцы опять суд проигрывают. Версия 2.10 вышла в редакциях 286 и 386, под процессоры Intel80286 и Intel80386 соответственно. Windows/386 стала полностью многозадачной, то есть она могла выполнять несколько программ одновременно программы в неактивных окнах более не вставали на паузу. А третья версия была версией, вобравшей в себя наработки 386 с более богатой палитрой и исправлениями, позволявшими системе стабильнее работать.Из-за своей «сырости», частых вылетов, зависаний, первые Windows не сникали популярности у пользователей. Но всё изменилось с выходом Windows 3.11

Windows 3.11 разрабатывалась отдельной группой программистов, которые в 1991 году представили операционку руководству Microsoft, проект настолько понравился Гейтсу, что ему тут же был присвоен официальный статус и в 1993 году версия 3.11 увидела мир и стала крайне популярной, потому что работала намного стабильнее чем все её предшественники, при чём сохраняя аппаратную и программную совместимость с прошлыми версиями. Эта версия Windows дала Microsoft второе дыхание и небывалую популярность среди пользователей.

ПК – значит Windows.

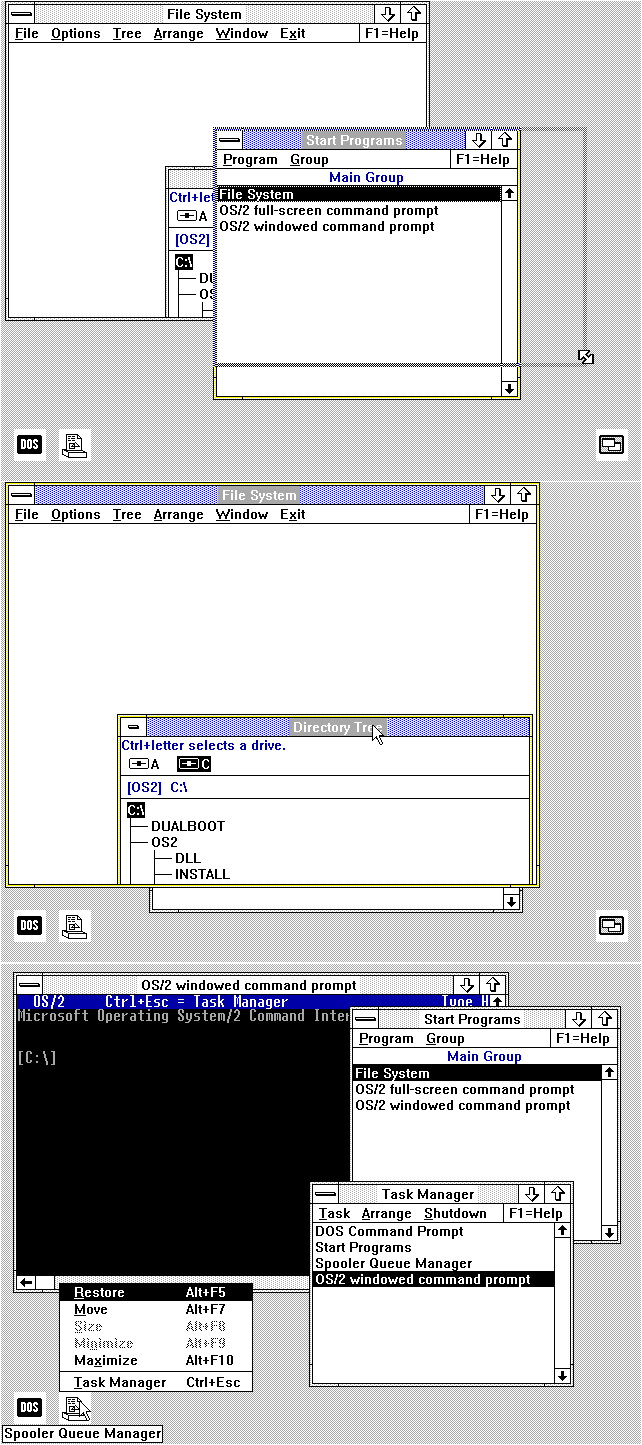

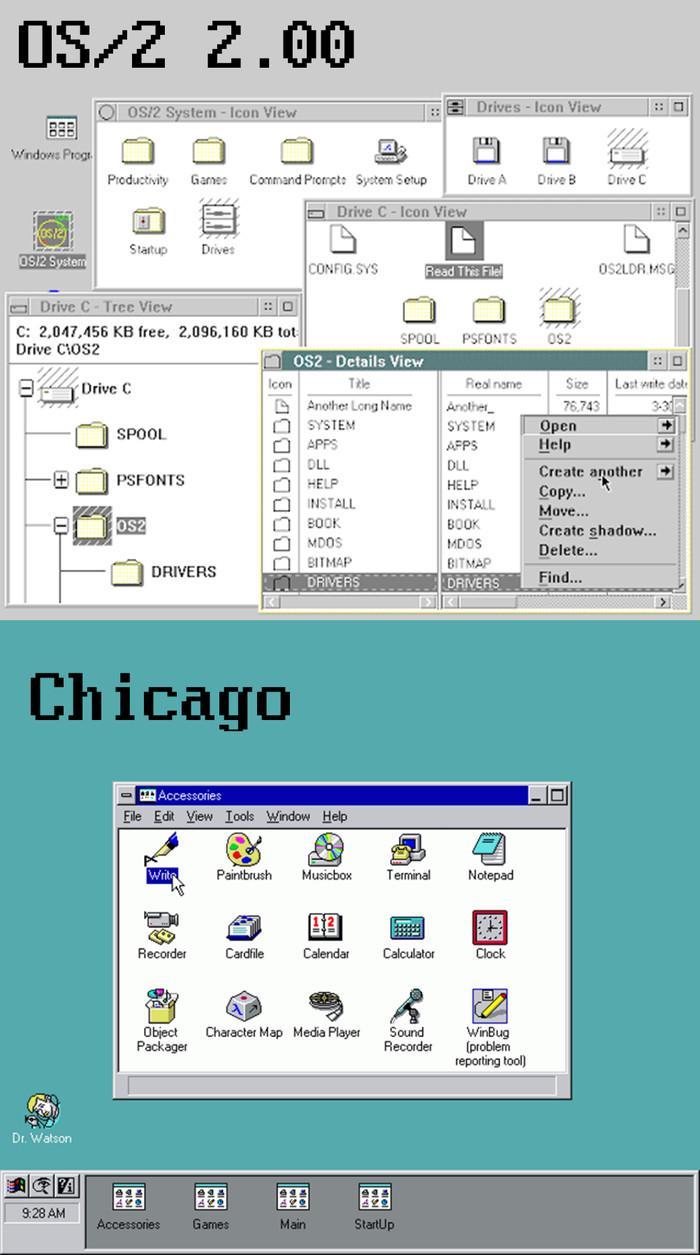

1 августа 1984 года IBM объявила о выпуске новой линейки персональных компьютеров IBM PC/AT, и приступила к разработке новой операционной системы для этих машин. Новая операционка была призвана обойти ограничение Microsoft DOS на 640 килобайт оперативной памяти для запущенных программ и реализовать поддержку режима полноценной многозадачности. К разработке ОСи, получившей название OS/2 подключился и Гейтс.

Первая версия вышла в 1987 году, однако в ней не было ни графического интерфейса, ни поддержки мыши, всё это появляется в следующей версии – 1.10 SE (Standart Edition), вышедшей в октябре 1988 вместе с графическим интерфейсом Presentation Manager.

Производительность ПК растёт, и в 1992 году IBM выпускает первую 32-битную версию OS/2 2.00. Годом ранее Microsoft прекращает сотрудничество с IBM, а в 1993 году показывает миру операционку под кодовым названием «Chicago» – пре альфу будущей Windows 95, для демонстрации меню «Пуск».

Надо ли говорить, что программный код Chicago включал в себя и наработки по OS/2. Да, с IBM Гейтс поступил точно так же как когда-то с Apple – украл исходники, которые потом реализовывал в своих операционках.

Для привлечения внимания к своему продукту Microsoft заказывают у группы Rolling Stones трек Start Me Up, который демонстрируют 24 августа

1995 года на презентации ОС, а также запускают в ротацию по телевидению в качестве рекламы.

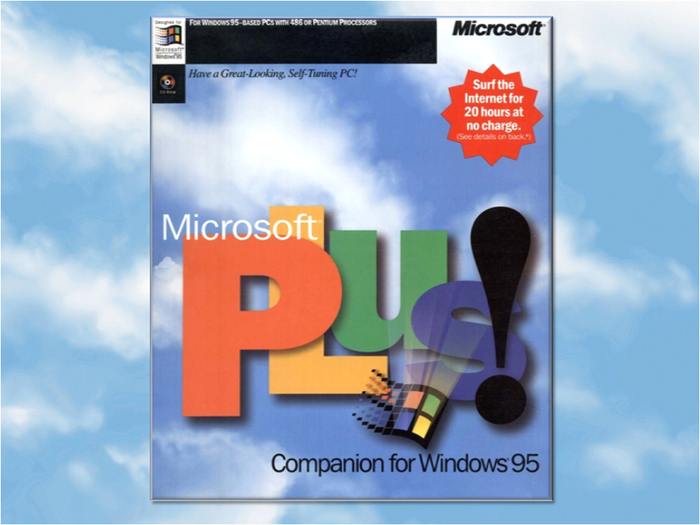

Меню «Пуск», реклама, совместимость с DOS-приложениями и простота в использовании сделали своё дело – Windows стала прочно ассоциироваться у пользователей с персональным компьютером. Ещё больше эту ассоциацию укрепил вышедший чуть позже пакет Microsoft Plus, содержащий в себе браузер Internet Explorer 1.0, 32-битные иконки, сглаживание шрифтов и прочие исправления. Но больше всего на продукты от Microsoft подсадил пользователей Windows 95 OEM Service Release 2 (Аналог нынешних Service Pack), так как он содержал в себе аппаратную прослойку Direct X, позволявшую без труда работать с мультимедиа и запускать игры без поиска нужных драйверов.

Всё это чётко закрепило Microsoft на позициях лидера среди операционных систем и персональный компьютер, для абсолютного большинства стал означать Windows.

P.S. В написании стаьи использовался материал с каналов: 16 бит тому назад, Дмитрий Бачило (Кремниевые Титаны), Уютный Подвальчик.

Источник https://journal.open-broker.ru/investments/rastushie-amerikanskie-kompanii/

Источник https://smart-lab.ru/company/exante/blog/400299.php

Источник https://pikabu.ru/story/10_aktsiy_golubyikh_fishek_ssha_kotoryie_mozhno_kupit_dlya_rosta_i_dividendov_v_2022_godu_8650963