Операционная деятельность

При ведении бизнеса компании важно держать руку на пульсе, а именно отслеживать нововведения в своей области предпринимательства, и если происходит стагнация рынка — принять своевременные меры для недопущения ухудшения экономических показателей, чтобы сохранять свои конкурентные преимущества и в тяжелых ситуациях.

С какой целью ведется операционная работа и каковы ее задачи

Операционная работа относится к главному направлению развития организации. Это деятельность, ради которой было открыто предприятие. Деятельность специфическая, зависит от сферы, в которой работает компания. Среди главенствующих видов операционной работы можно выделить такие направления, как торговля, производство, коммерция. Если компании ведут дополнительную деятельность, то она считается второстепенной. Такими направлениями могут быть инвестиции, финансы.

Операционная работа в приоритете. Все остальное ведется только для поддержки предприятия в той или иной ситуации. Деятельность клиентоориентирована. При этом в нее нужно вложиться. Это касается и трудозатрат, и ведения операций по хозяйственной части. Такое не свойственно финансовым и инвестиционным направлениям деятельности компании.

От операционной работы компания получает значительную долю доходов. Эта деятельность должна быть прибыльной.

Как анализировать деятельность

Есть такой способ, как операционный анализ. Он требуется, если нужно контролировать ведение основной деятельности на предприятии. Задачей процесса является учет расходов на производственную работу, изготовление товара, расчет выпускаемого объема. Кроме этого, нужно понимать, как соотносятся выручка и расходы производственной деятельности.

Чтобы провести анализ, потребуется владеть нижеописанной информацией:

- объем оборотного капитала в компании;

- способы мобилизации ресурсов;

- способы эффективного использования финансовых инструментов;

- какой способ оптимизации расходов выбрать: арендовать оборудование или купить его;

- когда можно продать товар по стоимости ниже, чем было затрачено на его выпуск;

- повысится ли прибыльность предприятия при изменении объема продажи и как.

Грамотная аналитическая работа позволяет рассчитать, как выгоднее распределять ресурсы и расходы организации. Так, выделяют следующие виды затрат.

- Переменные расходы. К ним относятся средства, израсходованные на сырьевые ресурсы и материалы для выпуска продукции, ФОТ, расходы при реализации продукции. Чтобы увеличить прибыль, нужно снижать этот вид расходов.

- Постоянные траты. К ним относятся расходы на ЖКУ при эксплуатации производственного объекта, его ремонт и поддержание в рабочем состоянии, вычет амортизации, заработная плата менеджменту.

- Прямые расходы. Эти траты возникают при изготовлении товара.

- Непрямые затраты. Сюда включается заработная плата неквалифицированных рабочих, обслуживающих предприятие (дворники, грузчики), а также закупка энергетических ресурсов для производственной деятельности, выполняющей вспомогательную функцию.

Можно также выделить релевантные расходы, связанные с тем или иным решением при управлении предприятием, и нерелевантные, которые определяют мощь производства организации.

Можно выделить приходящие финансовые средства и расходную часть в операционной деятельности. В первую категорию входят следующие доходы:

- от реализации готовой продукции и сервисной части деятельности организации;

- выплаты от страховщиков в виде премий и в результате судебных споров;

- арендные платежи от арендаторов, комиссия от проводимых операций и пр.;

- контрактные платежи.

Расходная часть включает следующие позиции:

- заработная плата;

- расчет с поставщиками сырья, материалов, товаров и пр.

Если разбирать термин «инвестиционная деятельность», то кратко обозначим, что это процесс по выкупу и продаже активов, отличающийся протяженностью во времени. Инвестиции не являются денежным эквивалентом. При таком виде деятельности доходная часть бюджета предприятия восполняется за счет:

- реализации ОС и активов нематериальной сферы;

- возмещения авансовых платежей и кредитных средств;

- средств, поступивших для покупки долевого и долгового инструментария;

- средств, поступивших по договорам, заключенным не для коммерческой цели.

- покупку ОС и активов нематериального характера;

- расчет аванса и выплаты по кредитному договору;

- средства, направленные на покупку долей, акций и пр.;

- расходы на выплату средств по срочным договорам, носящим некоммерческий характер.

Под финансовой деятельностью предприятия следует понимать направление работы, в результате которой меняются размер и структурная характеристика капитала компании, а также ее привлеченных финансовых потоков.

Основная статья доходов складывается за счет:

- выпуска ценных бумаг и акций;

- кредита;

- арендных платежей за так называемую финансовую аренду.

- выплаты акционерам;

- выплаты кредитным учреждениям.

Компании нужно готовить и направлять в компетентные органы отчетность о том, куда направлены финансовые средства, поступившие за счет операционной деятельности. Для этого даже разработана форма отчетности о потоке денег в организации — МСФО № 7. Каким был доход предприятия в результате работы с инвесторами и при финансовой деятельности, тоже нужно сообщать. Для них также утверждены специальные формы.

Разработан нетто-способ передачи информации. Именно им можно воспользоваться, когда приходит время направить отчетность о полученных доходах и расходах при ведении предприятием операционной, инвестиционной и финансовой работы.

Виды денежных потоков: операционный, инвестиционный, финансовый

Считаешь в конце месяца деньги и видишь — расходов больше поступлений, значит, ушел в минус. Даже пришлось взять займ под процент у знакомого, чтобы выплатить зарплаты. В такой момент сердце ёкнет, а в голове возникнет вопрос: неужели все плохо?

Может быть, и нет. «Плохой» минус или «хороший» можно узнать, если разделить денежный поток по видам деятельности. На какие виды делить и в каком отчете — разберем сегодня.

Три вида денежных потоков

Предпринимателям привычно делить денежный поток на поступления и выбытия и сравнивать: если сумма затрат больше суммы поступлений, то месяц неудачный, а если наоборот — все хорошо. Это самый быстрый способ оценить положение дел в бизнесе. Однако он не самый точный, так как многое зависит от того, на что хватило денег.

Например, в один месяц переплатили за содержание офиса —обновили форму сотрудников, но в конце месяца не хватило денег на основные расходы — зарплату и аренду.

В другой — потратились на запуск новой производственной линии. Разница между поступлениями и затратами была отрицательной, но аренда, зарплаты и другие регулярные обязательства закрыли.

Если каждый месяц оценивать по итоговой сумме расходов и доходов, то они получатся отрицательными.

Однако с точки зрения видов деятельности минус в первом месяце «плохой», так как основные статьи расходов не обеспечены деньгами вовремя, а второй месяц «хороший», потому что все основные обязательства закрыты. Да и позже новый цех будет приносить дополнительную прибыль.

Чтобы понять, как это работает, разделим денежный поток по виду деятельности и рассмотрим каждый отдельно. Всего их три:

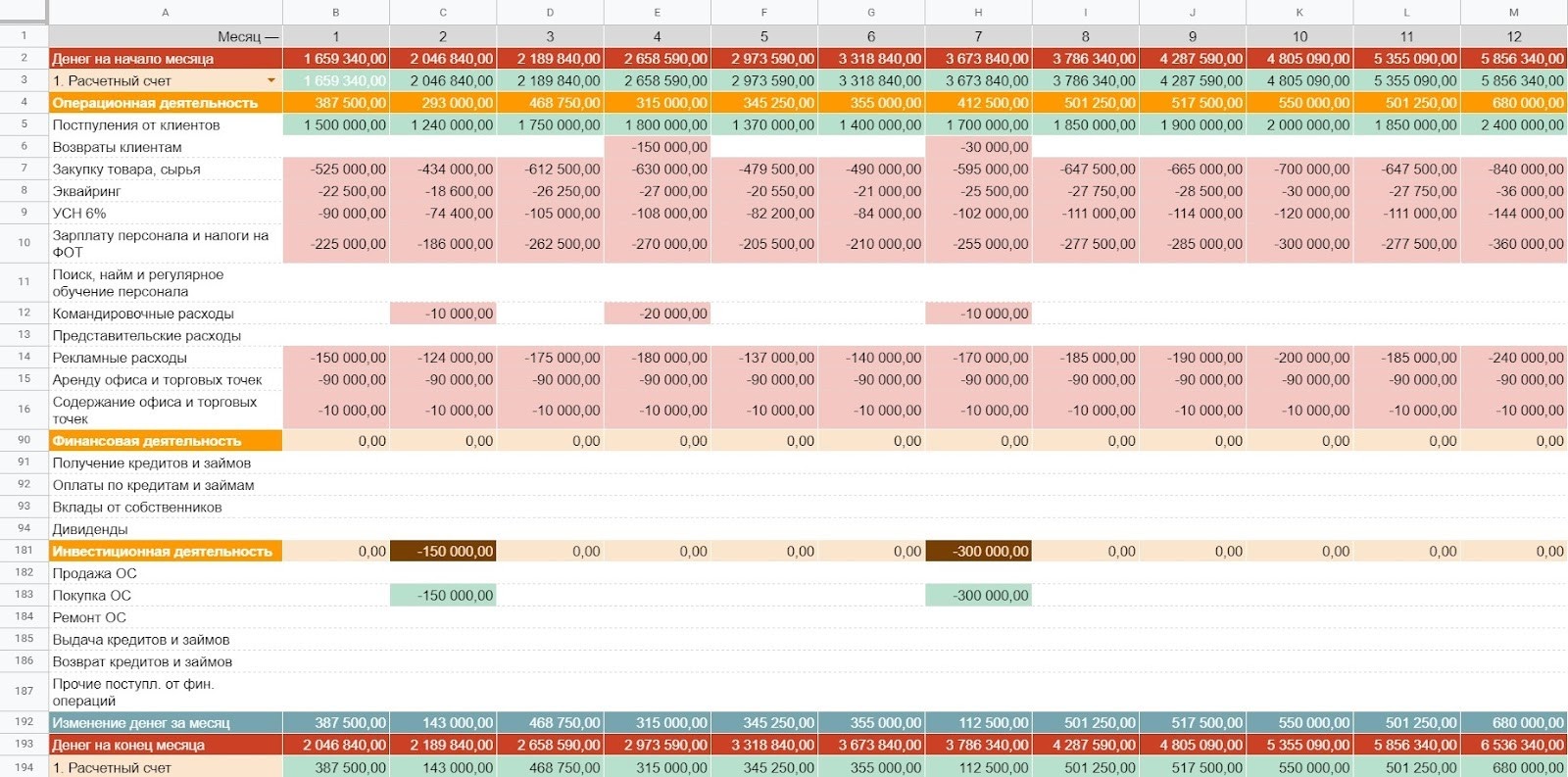

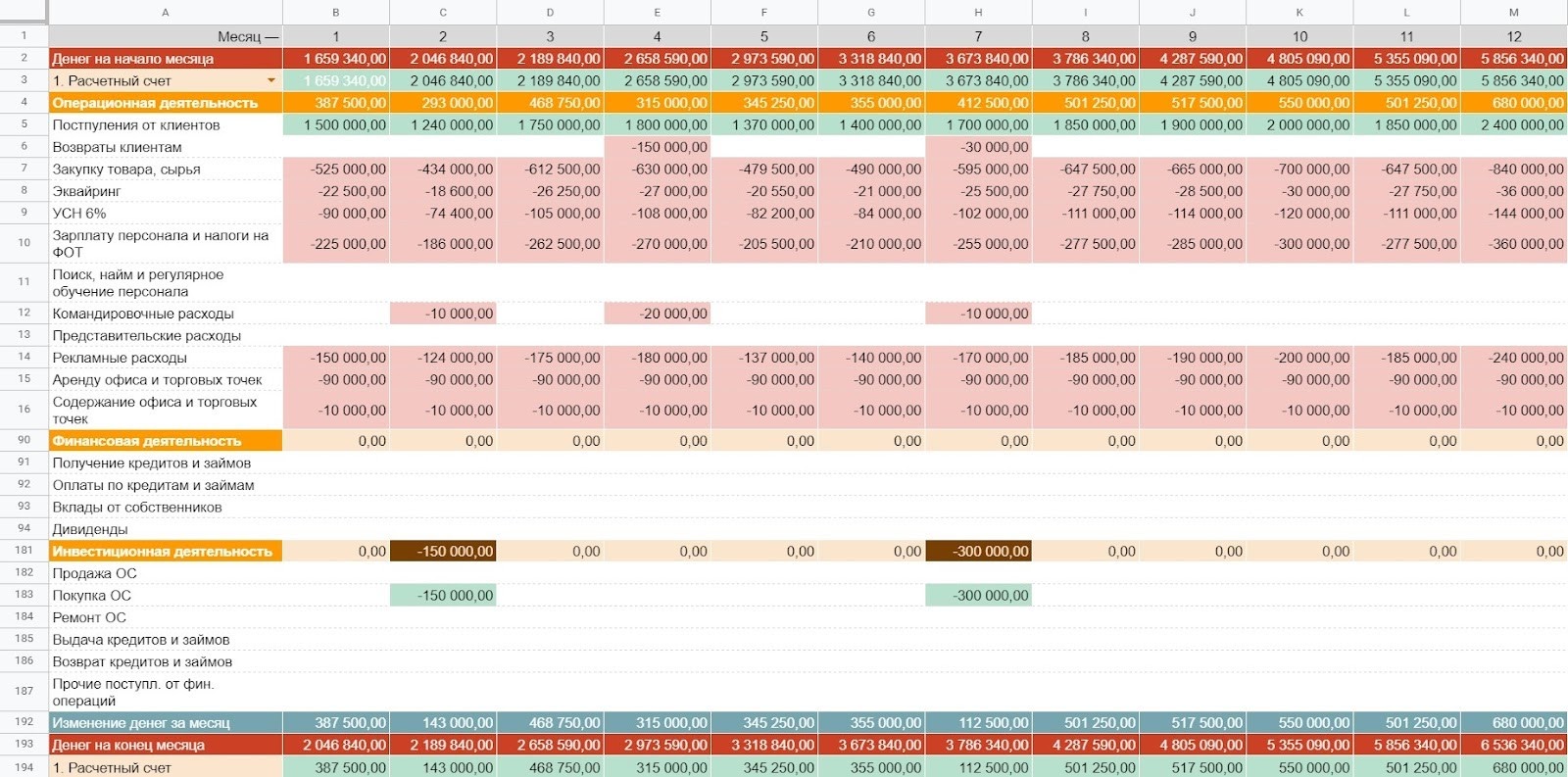

Разобраться в теме поможет отчет, в котором фиксируют фактические поступления и выбытия по видам деятельности — отчет о движении денежных средств (ДДС). Вот так он выглядит:

Пример сводного отчета о движении денежных средств

Операционный денежный поток

Операционный вид деятельности — все, что делает бизнес для достижения основной цели. У каждого бизнеса она своя: для ресторана — это приготовление вкусной еды, для мебельного завода — производство столов, стульев и шкафов, а для юридического агентства — подготовка документов и представительство в суде.

Чтобы достичь цели, каждый бизнес нанимает персонал, закупает сырье, производит товары или оказывает услуги, занимается их продвижением и продажами. Затраты на эти процессы регулярные и ежемесячно требуют оплат. Все это помогает производить продукт, который клиенты приобретают, и в компанию поступают деньги. Так вот, траты и поступления от основной деятельности компании складываются в операционный денежный поток.

Это ключевой денежный поток. Он обеспечивает устойчивое финансовое положение компании. А когда поступлений от клиентов хватает и на операционку в уже существующих торговых точках, то можно остаток направить и на развитие бизнеса.

К доходам операционного денежного потока относятся оплаты клиентов, в том числе авансы, а также возвраты от поставщиков по основной деятельности компании.

А вот какие статьи выбытий можно включить в операционный денежный поток:

Закупку товара, сырья

Зарплату персонала и налоги на ФОТ

Поиск, найм и регулярное обучение персонала

Расходы на подрядчиков

Аренду офиса и торговых точек

Содержание офиса и торговых точек

Комиссии за получение наличных денег

В зависимости от бизнеса что-то можно убрать или добавить.

Операционный денежный поток может быть:

положительным — поступлений от клиентов хватает на закрытие всех обязательств бизнеса;

или отрицательным — денег, поступивших в этом месяце, недостаточно для оплаты обязательств.

Если не планировать операционный денежный поток, то можно попасть в кассовый разрыв.

Например, в начале месяца прикинули на салфетке расходы на бизнес и решили увеличить рекламный бюджет. В этом месяце денег хватило на все, а вот в следующем нет. Оказалось, что потраченные на рекламу дополнительные деньги были нужны для оплаты трех новых сотрудников, нанятых в конце месяца.

Видно, что в феврале увеличился ФОТ и налог на ФОТ, и в этот же месяц увеличили рекламный бюджет.

В итоге, подсчет денежного потока по операционной деятельности помогает ответить предпринимателю на несколько вопросов:

Достаточно ли своих средств, чтобы обеспечить бесперебойную работу существующих точек или нужно найти какую-то сумму дополнительно? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку.

Какую сумму доходов необходимо обеспечить, чтобы избежать кассового разрыва? Оцениваем сумму расходов по операционной деятельности.

Достаточно ли собственных средств, чтобы без угрозы операционной деятельности покупать дорогое оборудование, офис или инвестировать в новое направление? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку накопленным итогом на промежутке в несколько месяцев.

Чтобы компания была финансово устойчивой и могла не только обеспечить операционную работу бизнеса, но также и его развитие, нужно создавать положительную разницу между доходами и расходами по операционному виду деятельности. Если эта разница от месяца к месяцу растет, то бизнес становится более устойчивым.

Когда запланировали показатели операционного денежного потока, можно переходить к планированию следующего — финансового.

Финансовый денежный поток

Финансовый вид деятельности — это выплата дивидендов собственникам бизнеса или внешнее финансирование компании. Часто встречается такая ситуация: у клиента кассовый разрыв, собственник из каких-то домашних запасов приносит денежные средства и вкладывает в кассу. Вот это будет финансовый денежный поток.

Финансовый денежный поток является вспомогательным и подпитывает основной поток при необходимости. Когда предприниматель видит временную нехватку средств в операционной деятельности, то привлекает стороннее финансирование и поддерживает устойчивость операционной деятельности бизнеса.

В финансовом денежном потоке есть также различные статьи расходов и доходов. Их основное отличие заключается в том, что деньги приходят не от клиентов по основной деятельности компании, а из других источников.

Например, в статьях поступлений могут быть:

Вклады от собственников.

А в статьи выбытий по финансовой деятельности можно отнести:

Оплаты по кредитам.

При планировании финансового потока стоит учитывать на какой основе предприниматель получает финансирование: на возмездной или на безвозмездной.

Если средства возвращать не нужно, то в отчете поступления будут отображаться в одном месяце, а выбытий в следующие периоды не будет:

Так отображается получение гранта по госпрограмме, который не нужно возвращать.

А вот кредиты и займы возвращать нужно. Тело кредита вместе с процентами вписывается в статью расхода «Возврат кредитов и займов» и тогда нужно следить, чтобы в месяцы выплаты кредита или займа хватало дохода от операционной деятельности на все обязательства бизнеса, включая кредитные.

Так выглядит получение и оплата кредита в течение года. Заметьте, что здесь операционного дохода хватает и на операционку, и на кредиты

После уплаты обязательств внутри бизнеса и по внешним финансовым обязательствам можно перейти к следующему виду деятельности — инвестиционному.

Инвестиционный денежный поток

Открыть третий ресторан, разработать новую линейку продуктов или купить дорогое оборудование в действующий бизнес — это инвестиционный вид деятельности. Все связанные с ним выбытия и поступления — это инвестиционный денежный поток. Он помогает создавать новые источники прибыли и развивать бизнес.

К инвестиционному денежному потоку мы относим выбытия, связанные с дорогостоящими улучшениями действующего бизнеса или с новыми проектами, которые еще не генерируют выручку или прибыль.

Иногда инвестиционный денежный поток путают с операционным. Например, если ресторатор открывает вторую точку и каждый день там что-то делает — красит стены, устанавливает оборудование, — то это не операционный вид деятельности, а инвестиционный. А вот обслуживание существующей торговой точки или уже запущенного направления бизнеса, а также их доход можно отнести к операционному денежному потоку.

Так как инвестиции сначала вкладывают, а потом получают от них прибыль, для начала рассмотрим пример статей выбытий по инвестиционной деятельности. Сюда можно отнести:

Приобретение основных средств (недвижимости, дорогостоящего оборудования и т.д.).

Покупку нематериальных активов (покупка сайта).

Выдачу кредитов или займов другим компаниям.

Запуск нового проекта.

А статьи поступлений по инвестиционной деятельности могут выглядеть так:

Продажа основных средств.

Продажа нематериальных активов.

Возврат кредитов и займов.

Прежде чем какие-то средства направлять в инвестиции, необходимо понять, сколько денег «съедает» операционка. Тут важно запомнить, что без инвестиций действующее предприятие продолжит приносить выручку и прибыль. Просто не будет каких-то новых направлений. Поэтому грамотный предприниматель инвестирует положительную разницу по операционной деятельности безболезненно для основной работы компании.

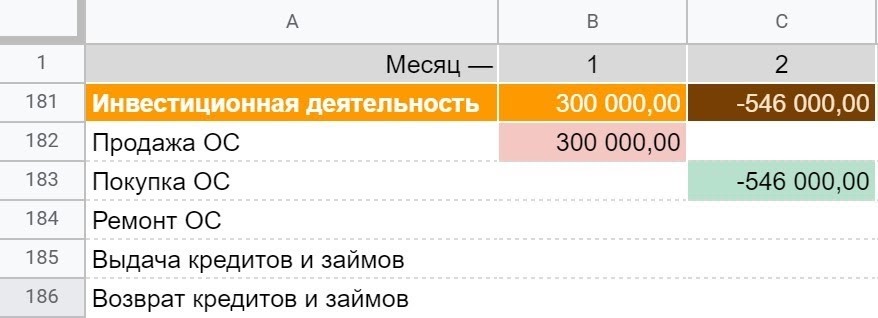

Так может выглядеть инвестиционный денежный поток

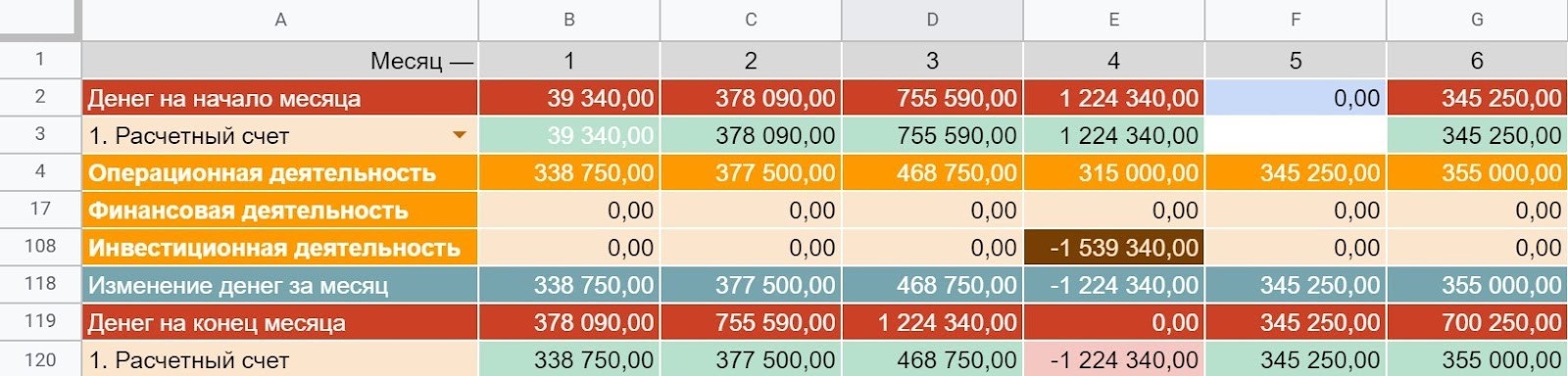

А как обычно бывает: предприниматель загорелся идеей, вложил деньги, а новое направление еще 6 месяцев только «ест» и не генерирует никаких поступлений. В таком случае возникает кассовый разрыв и денег не хватает на операционные расходы.

Бывает и другая ситуация. В кассе закончились деньги, общая сумма расходов за месяц меньше доходов. Кажется, что предприятие работает в минус. Однако, вспомнив конкретные расходы, можно сделать вывод, что доходов от основной деятельности хватило, чтобы закрыть все обязательства по операционной деятельности компании, а на покупку нового грузовика была потрачена разница между доходами и расходами по операционной деятельности и сумма и остаток в кассе с прошлого месяца. Это здоровая ситуация и оправданный минус.

Видно, что в месяц покупки нового грузовика доходов по операционной деятельности больше, чем расходов, а значит, компания в порядке

Что с этим всем делать

Иногда минус может быть хорошим. Проверить это легко, если предприниматель ведет ДДС и делит денежный поток на операционный, финансовый и инвестиционный. Если все хорошо, то разница между доходами и расходами по операционному денежному потоку будет положительной.

В целом, деление денежного потока по виду деятельности помогает правильно оценивать развитие компании и возможности бизнеса. При этом, у каждого денежного потока своя задача:

Операционный — обеспечивает бесперебойную работу и развитие компании.

Финансовый — поддерживает устойчивость операционной деятельности бизнеса.

Инвестиционный — помогает развивать бизнес.

Такое деление помогает планировать развитие компании, избегая кассовые разрывы. Для этого нужно придерживаться трех последовательных шагов:

Спланировать операционный денежный поток. Разница между доходами и расходами по этому виду деятельности должна быть положительной и постепенно увеличиваться.

Спланировать финансовый денежный поток, если есть возможность получить безвозмездное финансирование или при необходимости поддержать операционную деятельность компании кредитами, чтобы избежать кассовых разрывов.

Если накопилась достаточная положительная разница по операционному денежному потоку и все обязательства выплачиваются за счет поступлений клиентов, то можно планировать, куда вкладывать накопившиеся деньги.

Планировать денежные потоки стоит регулярно и непрерывно на год вперед — так можно заранее увидеть кассовые разрывы и разработать план спасения: или увеличить выручку, или привлечь внешнее финансирование на максимально щадящих условиях. А в идеале, такое планирование поможет развиваться компании за собственные средства.

Итоговый отчет будет выглядеть вот так:

Отчет ДДС, как он выглядит в здоровой компании

Шаблон отчета ДДС с разбивкой по видам деятельности

Чтобы вы ничего не настраивали, мы сделали шаблон отчета ДДС в Гугл-таблицах. Там уже все формулы, нормальная структура и оформление. Берите на вооружение! — Ссылка

ОПЕРАЦИОННАЯ, ИНВЕСТИЦИОННАЯ И ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

Операционная деятельность – это основная деятельность, приносящая доход деятельности организации, и прочая деятельность, кроме инвестиционной и финансовой деятельности.

Основные потоки денежных средств:

1) денежные поступления от продажи товаров и услуг;

2) денежные платежи служащим;

3) денежные платежи поставщикам за товары и услуги;

4) денежное поступление и платежи страховой компании в качестве страховых премий и исков;

5) денежные поступления от аренды, комиссионные и прочая выручка;

6) денежные поступления и платежи по контрактам, заключенные для коммерческих и торговых целей;

7) денежные выплаты или компенсации налога на прибыль, если они не увязываются с финансовой и инвестиционной деятельностью.

Инвестиционная деятельность – приобретение и выбытие долгосрочных активов и других инвестиций, которые не относятся к денежным эквивалентам.

Основные потоки денежных средств:

1) для приобретения основных средств и нематериальных активов;

2) от продажи основных средств и нематериальных активов;

3) денежные поступления от возмещения авансов и кредитов;

4) авансовые платежи и кредиты;

5) денежные платежи для приобретения долевых, долговых инструментов и долей участия в совместной деятельности;

6) денежные поступления для приобретения долевых, долговых инструментов и долей участия в совместной деятельности;

7) денежные поступления от срочных контрактов, кроме случаев, когда контракты заключены и для коммерческих целей;

8) денежные платежи от срочных контрактов, кроме случаев, когда контракты заключены и для коммерческих целей.

Финансовая деятельность – деятельность, которая приводит к изменениям в величине и структуре собственного капитала и заемных средств организации.

Основные потоки поступления денежных средств:

1) денежные поступления от эмиссии акций;

2) денежные поступления от выпуска необеспеченных акций, займов, векселей, обеспеченных акций и долгосрочных кредитов;

3) денежные выплаты владельцам для приобретения или для погашения акций компании;

4) платежи арендатора для уменьшения задолженности по финансовой аренде;

5) денежные погашения кредитных сумм.

В соответствии с МСФО № 7 «Отчет о движении денежных средств» организация должна представлять данные о движении денежных средств от операционной деятельности прямым или косвенным методом. Денежные поступления или платежи от инвестиционной и финансовой деятельности представляются раздельно.

Данные о движении денежных средств от операционной, инвестиционной и финансовой деятельности могут представляться по нетто-методу.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

Инвестиционная деятельность

Инвестиционная деятельность Этот раздел отчета о движении денежных средств показывает, как деньги используются в долгосрочных инвестициях и какой от этого приток средств. Соответственно, раздел инвестиционной деятельности отражает влияние на наличные средства

Финансовая деятельность

Финансовая деятельность Компания может финансировать собственную деятельность двумя способами. Менеджеры либо заимствуют денежные средства, либо привлекают инвесторов. Заимствование отражается в разделе долгосрочных обязательств балансового отчета. Участие

31. Инвестиционная деятельность предприятия

31. Инвестиционная деятельность предприятия Инвестиции занимают центральное место в экономическом процессе и предопределяют общий рост экономики предприятия. В результате инвестирования увеличиваются объемы производства, растет доход, развиваются и уходят вперед в

54. Инвестиционная деятельность

54. Инвестиционная деятельность Понятие «инвестиция» означает долгосрочное вложение капитала в экономику и является одним из ключевых экономических терминов. Особенно часто вопросы инвестирования затрагиваются, когда речь идет об экономике переходного периода или

Тема 57. Инвестиционная деятельность банков и ее направления

Тема 57. Инвестиционная деятельность банков и ее направления Инвестиции – это как правило долгосрочные вложения средств в промышленность, сельское хозяйство и другие отрасли экономики внутри страны и за рубежом в целях получения прибыли (Шевчук Денис, Инвестиции).

ЛЕКЦИЯ № 10. Инвестиционная деятельность предприятия

ЛЕКЦИЯ № 10. Инвестиционная деятельность предприятия Инвестиции занимают центральное место в экономическом процессе и предопределяют общий рост экономики предприятия. В результате инвестирования увеличиваются объемы производства, растет доход, развиваются и уходят

Глава 12 Финансовая защита, финансовая безопасность и финансовая независимость

Глава 12 Финансовая защита, финансовая безопасность и финансовая независимость Есть два пути, чтобы быть счастливым: сокращать наши желания или увеличивать средства. Если ты мудр, будешь делать и то, и другое одновременно. Бенджамин Франклин Каждый имеет право

ТЕМА 22 ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

ТЕМА 22 ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ 22.1. Финансы и финансовая система. Принципы построения и функции финансовой системыИсторически финансы были связаны с деятельностью государства. Они сложились как государственные

Лекция 19 Тема: ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА

Лекция 19 Тема: ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА В лекции рассматриваются проблемы, связанные с анализом следующей важной макроэкономической категории – финансов. К ним относятся:• принципы построения и функции финансовой системы;• финансовая

2. Инвестиционная деятельность, ее формы и объект

2. Инвестиционная деятельность, ее формы и объект Основные законодательные основы в сфере инвестиций – это федеральные законы: от 25.02.1999 № 39-ФЗ (ред. от 17.06.2010) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»; от 29.11.2001

Глава 3 Финансовый эйрбэг, финансовая стабильность и финансовая свобода

Глава 3 Финансовый эйрбэг, финансовая стабильность и финансовая свобода Составлять сбалансированный бюджет – все равно что защищать свою добродетель: нужно научиться говорить «нет». Рональд

Бережливая операционная

Бережливая операционная До внедрения кайдзен члены операционных бригад были постоянно недовольны происходящим. «Это ужасно утомляло, – говорит Лаура Галего, старшая операционная сестра. – Все процессы шли с задержками и перебоями, и мы чувствовали, что их надо

Операционная стратегия и фирма

Операционная стратегия и фирма Базовая миссия любой фирмы характеризуется цепью «операции – потребности потребителя» (рис. 20.2). Стратегия фирмы заключается в том, чтобы, выполняя операционную функцию, выпускать товары и услуги, удовлетворяющие основные потребности

Глава 11 Операционная деятельность

Глава 11 Операционная деятельность Успех на 90 % зависит от надлежащего выполнения основных правил. Описание управления бизнесом Как вы планируете управлять бизнесом? В разделе «Операционная деятельность» бизнес-плана вы начинаете описывать повседневное

Содержание раздела «Операционная деятельность»

Содержание раздела «Операционная деятельность» В этой главе мы рассматриваем вопросы, обычно включаемые в раздел «Операционная деятельность» бизнес-плана. Однако вы отнюдь не обязаны описывать каждый из них в собственном плане. В разделе «Операционная деятельность»

Подготовка раздела «Операционная деятельность» бизнес-плана

Подготовка раздела «Операционная деятельность» бизнес-плана При подготовке раздела «Операционная деятельность» вашего бизнес-плана сделайте акцент на следующих аспектах операций:• ключевые характеристики;• конкурентные преимущества;• эффективность финансовых и

Источник https://kskgroup.ru/press-center/glossary/operacionnaya-deyatelnost/

Источник https://www.audit-it.ru/articles/finance/a106/1044678.html

Источник https://econ.wikireading.ru/41706