Сравнение доходности инвестиций

Для сравнения инвестиционных проектов между собой и в целом оценки доходности портфеля инвестиционных проектов, необходимо использовать модифицированную внутреннюю норму доходности проектов MIRR (без учета стоимости капитала и реинвестирования денежных потоков), а также чистую приведенную (дисконтированную) стоимость денежных потоков NPV от проектов и портфеля в целом;

Предложена учебная модель в Таблице 1, позволяющая проиллюстрировать основные принципы сравнения доходности инвестиций на основе расчета показателей денежных потоков от проектов, и суммарной доходности портфеля проектов;

Таблицу 1 можно использовать для одного из главных инструментов планирования (два других — баланс активов и пассивов и отчет о прибылях и убытках) — Отчета о движении денежных средств, дополнив более детализированными значениями расходов и доходов, автор успешно пользуется такой таблицей более пяти лет для учета доходности двух десятков инвестиционных проектов, а также планирования доходов и расходов на несколько лет вперед.

Зачем это нужно?

Айтишники — люди, как правило, много зарабатывающие, и прошаренные, в одну корзину все яйца складывать не привыкли (а кто привык — надо быстрее отвыкать). Поэтому вопрос правильного инвестирования излишков денежных средств актуален для них всегда, так как самый главный принцип инвестирования — начинать инвестировать надо было после получения первой зарплаты. Следующий подходящий момент — сегодня. О том, куда инвестировать — вопрос не этой статьи (мои предложения касательно российского рынка на этот счет изложены здесь). Но фондовый рынок — не единственный вариант. Многие программисты и собственные проекты (сайты, приложения и т.д.) разрабатывают, продают, получают доход, или инвестируют в проекты, тем или иным образом им интересные и доходные. Но вот как до, во время, и после инвестирования определить — стоила ли овчинка выделки, особенно в сравнении с другими вариантами — вопрос не такой простой.

Почему это не просто?

Очень просто определить доходность инвестиций в сравнительно несложных случаях, типа вклада в банке, кладем 100000 руб. под 8,5% годовых, через год получаем 108500 руб. (рис.1). Но все становится сильно сложнее, даже если наш вклад просто с ежемесячной выплатой — как учесть доходность от ежемесячных выплат процентов? Особенно, если часть из них мы тратим на жизнь, а другую часть — снова инвестируем. И эта проблема становится еще более существенной, если у нас есть несколько проектов, с разными сроками начала и окончания, разными нюансами выплат дохода. А если принять во внимание, что, деньги сегодня — дороже денег завтра, а иногда вместо дохода получаются и убытки, или требуются дополнительные инвестиции, да еще и в разные сроки — тут без хотя бы небольшой теории не справиться.

Почему это важно?

Ну, а важно знать доходность своих инвестиций для того, чтобы всегда видеть — в какой точке мы находимся, приносят ли наши проекты реальный доход, или лучше попытаться зафиксировать убытки и переложиться в более доходные или менее рискованные инструменты или проекты. А то можно не заметить, как наши “инвестиции” превращаются не в наши доходы, а в наши убытки. Еще вариант, когда доход от одного проекта проедают убыточные проекты, которые трудно заметить в общем списке, даже если проектов и полдюжины не наберется. У меня, например, таких проектов полтора десятка, и видеть общую картину желательно каждый месяц, если не чаще.

Процентная ставка IRR и чистая приведенная стоимость NPV

Ничто не ново под луной, и экономическая теория давно предложила целый ряд инструментов учета доходности инвестиций и денежных потоков, как для одного, так и для целого портфеля проектов. Для первого взгляда достаточно обсудить только некоторые из них.

Во все пакеты электронных таблиц включена функция расчета процентной ставки внутренней нормы доходности (IRR, Internal Rate of Return) инвестиционного проекта, то есть такого, где мы сначала вкладываем средства (первая сумма с минусом, означает вложение средств в проект, сумма с плюсом — доход от проекта), а затем получаем регулярные выплаты денежных средств и, желательно, в большем, чем первоначальные вложения, объеме. Заметим отличие инвестиций от кредита — там тоже есть денежный поток, но первая сумма — положительная (берем чужие и на время), а остальные — отрицательные (отдаем свои и навсегда :). Чтобы понять, что именно она показывает, можно пока не углубляться в формулу ее расчета, а сначала обсудить смысл дисконтирования денежных потоков.

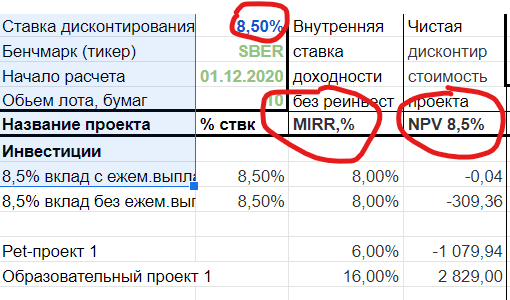

Неприятное свойство денег состоит в том, что они теряют свою покупательную способность с течением времени из-за инфляции и других причин. Тысяча рублей здесь и сейчас — гораздо дороже тысячи рублей через год. Эта особенность уменьшения стоимости денежных средств называется дисконтированием — те деньги, которые мы получим от инвестиций через месяц, при одинаковой сумме, “стоят” дешевле тех, которые получим через два месяца, на величину месячной ставки дисконтирования. Иногда ее приравнивают уровню месячной же инфляции — это достаточно наглядно и интуитивно понятно. Таким образом, общая сумма денежных средств, которые мы получаем от проекта за период, должна быть дисконтирована в соответствии с тем моментом, когда мы получаем эти средства. Можно это увидеть на примере обычного вклада — если ставка дисконтирования, скажем, в год 8,5%, в месяц 0,71%. (рис.2) — несмотря на ставку вклада 8,5% годовых, совпадающую, формально, с уровнем инфляции и ставкой дисконтирования, реальная доходность от вклада — отрицательная (-309,36 руб., она показывает, насколько деньги “проиграли” инфляции/ставке дисконтирования), так как проценты по вкладу выплачиваются через год единовременно, только после окончания срока вклада. И наоборот, если вклад предлагает ежемесячную выплату процентов, сумма дисконтированных денежных потоков выше, и почти компенсирует инфляцию. Но, чтобы, помимо компенсации инфляции, еще и получить доход, вложений во вклады, даже под ставку, равную или чуть выше инфляции, недостаточно, нужно инвестировать в более высокодоходные инструменты. Вклады максимум могут уберечь деньги от инфляции, а вот с получением дохода от вкладов все куда печальнее.

рис.2 Влияние дисконтирования денежных потоков на доходность

Для учета общей суммы дисконтированного денежного потока от проекта используется функция чистой приведенной стоимости (NPV, Net Present Value). Она как раз и показывает, даст ли проект хоть какой-то реальный доход, или всю прибыль сожрет инфляция, она же ставка дисконтирования денежного потока. На вход функции поступает денежный поток (регулярные выплаты/вложения) и ставка дисконтирования, например, равная величине инфляции, отнесенной к периодичности денежного потока (если поток — ежемесячный, то месячная, ежегодный — ежегодная и т.д., см. рис.3). Приведенной ее называют потому, что она как бы приближает, приводит все деньги, которые мы получим в течение длительного периода, по стоимости к деньгам сегодня и сейчас.

Теперь, зная, что такой дисконтирование, и как оно неприятно влияет на наши деньги, можно выяснить, так сказать, физический смысл внутренней нормы доходности IRR — это такая процентная ставка доходности проекта, для которой чистая приведенная стоимость денежного потока от проекта (NPV) равна нулю. Или, если изложить это более простыми словами — под какую ставку инвестор должен взять кредит в банке, чтобы проинвестировать проект “в нуль”, то есть все деньги, которые принесет проект — отдавать банку для погашения взятого кредита.

Легко догадаться, что, если инвестор не берет кредит, а вкладывает собственные средства в проект, он получает доход от вложенных средств по ставке IRR вместо банка, и будет, надеюсь, доволен 🙂

Модифицированная внутренняя норма доходности MIRR и реинвестирование денежных потоков

Но, есть и еще один неприятный сюрприз для инвестора — расчет внутренней нормы доходности IRR происходит в предположении, что все денежные потоки от проекта, или часть их, инвестор не тратит на потребление, на жизнь, а снова инвестирует, да не просто так, а в этот же или другой проект, но под такую же ставку доходности (это неизбежно следует из формулы расчета IRR)! В реальной жизни такого, конечно же, не происходит. Деньги для проекта тоже стоят денег, а полученные от проекта средства идут и на потребление, а если и инвестируются, то, возможно, в менее рискованные, а значит, и менее доходные инструменты. Для учета всей этой механики используется не стандартная функция расчета внутренней нормы доходности (IRR), а модифицированная (MIRR), которая учитывает, что и первоначальные вложения достались не даром (а получены под какую-то ставку), и вырученные от проекта деньги не вкладываются в такой же, а, возможно в менее доходный проект (например, на вклад), под более низкую процентную ставку.

Или, иными словами, первым и единственным (есть еще вспомогательный параметр — подсказка какой примерно должна быть ставка, чтобы итерационный процесс расчета функции IRR не зашел в тупик, но обычно ее можно не указывать) параметром для расчета IRR является просто денежный поток (ряд регулярных по времени вложений и поступлений от проекта, начинающийся с суммы первоначальных вложений со знаком минус). Для модифицированной функций MIRR к первому параметру добавляется еще второй и третий. Второй — ставка привлечения первоначального капитала для вложений в проект, и третий — ставка реинвестирования денежных потоков от проекта. MIRR превращается в IRR, когда цена капитала объявляется нулевой, а ставка реинвестирования становится равной IRR. На рис.3 и в Таблице 1 можно посмотреть, как разные значения ставки дисконтирования денежных потоков проектов влияют на их чистую приведенную стоимость.

При учете собственных инвестиционных проектов, чтобы не запутаться, удобно принимать нулевой как ставку привлечения первоначального капитала (так как предполагается, что наш айтишник все же инвестирует собственные средства, условно бесплатные, а не привлекает, например, государственное или банковское финансирование с их рисками и сложностями), так и ставку реинвестирования, поскольку неизвестно, будет ли он вкладывать доход от проекта, или потратит на новый комп или поездку на отдых.

рис.3 MIRR и NPV (при ставке дисконтирования 8,5%) и их соотношение с базовыми ставками проектов

Сложение денежных потоков от портфеля проектов

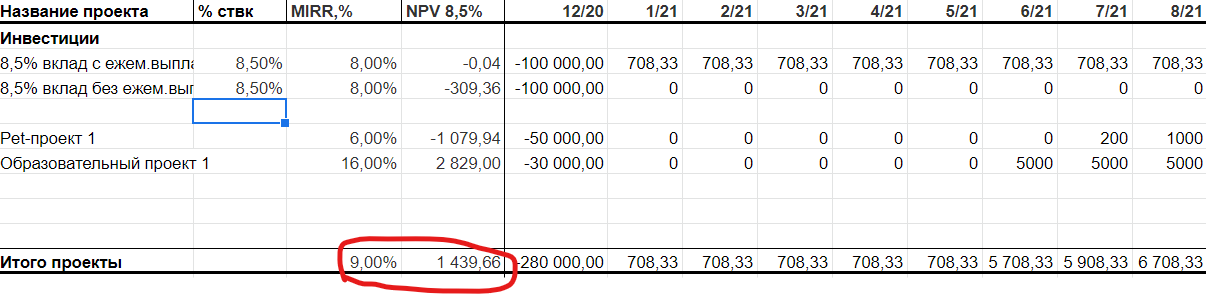

Очевидно, что денежные потоки от нескольких проектов можно складывать, и, в свою очередь, определять результирующую модифицированную внутреннюю норму доходности портфеля проектов, а также чистую приведенную стоимость всего портфеля на момент расчета (рис.4).

рис.4. Сложение денежных потоков для портфеля проектов и расчет суммарной MIRR и NPV портфеля.

Как видно из рисунка 4, несмотря на наличие целого ряда убыточных (по NPV, то есть, не обгоняющих инфляцию, имеющих отрицательный суммарный итог после дисконтирования) проектов, общий итог NPV портфеля, дисконтированный по ставке инфляции, вышел в плюс, за счет проекта “Образовательный проект 1” — и это неудивительно, ведь вложения в свое образование — самый выгодный вид инвестиций 🙂 !

Ограничения и упрощения

В учебной Таблице 1 никак не учитывались налоги, которые необходимо платить с дохода от проектов и от вложений в акции, но также не учтены и, например, дивиденды, которые могли бы добавить доходности вложений в акции (например, каждая акция Сбербанка принесла в 2021-м году 16,27 руб. дивидендов за вычетом налогов). Возможно, некоторая модификация формул потребуется, если необходимо учитывать вложения и доход в иностранной валюте.

В пакете финансовых функций электронных таблиц есть и более мощные функции для расчета внутренней ставки доходности (XIRR) и чистой приведенной стоимости (XNPV) — они позволяют вычислять указанные значения не только для случая регулярных выплат (ежемесячных, как в учебной таблице в этой статье), но и для произвольного набора дат выплат/вложений средств в проекты. К сожалению, мне неизвестна модификация функции XIRR, которая бы позволяла указывать ставку реинвестирования, следовательно, рассчитанная с помощью нею ставка внутренней доходности проекта подразумевает, что все поступления от проекта реинвестируются в него же, что не всегда возможно. Кроме того, иногда будет слишком громоздко указывать отдельный набор дат выплат/вложений для каждого проекта, особенно если их несколько. Конечно, можно сделать учебную таблицу с ежедневным учетом, но в этом случае она потеряет обозримость и затруднит практическую применимость, а стоит ли это увеличение точности расчета — решать инвестору.

Обсуждение результатов

Предложенный в Таблице 1 метод и формулы можно использовать для одного из главных инструментов планирования (два других — баланс активов и пассивов и отчет о прибылях и убытках) — Отчета о движении денежных средств, дополнив более детализированными значениями расходов и доходов, автор успешно пользуется такой таблицей более пяти лет для учета доходности двух десятков инвестиционных проектов, а также планирования доходов и расходов на несколько лет вперед. Для этого достаточно расширить таблицу вправо на несколько месяцев/лет и дополнить, помимо инвестиционных проектов — разделом “Расходы” со строками, в которых, например, отражать расходы на потребление, планируемые в будущем расходы на отпуск, крупные траты и т.д. Тогда общий итог будет показывать, есть ли у вас резервы на инвестирование, или надо сокращать расходы/повышать доходы, поможет оценить реалистичность и сроки накопления необходимых сумм для крупных трат, и, в целом, оценивать тренд — увеличивается благосостояние вас и вашей семьи, или необходимы некие коррективы.

В следующей статье на тему сравнения инвестиций автор предложит собственную методику сравнения доходности обычных инвестиционных проектов с доходностью вложений в инструменты фондового рынка, а также сравнения доходности портфеля проектов с бенчмарком в виде отдельного тикера фондового рынка (акций Сбербанка, Газпрома и т.д.)

Upd: по замечаниям в комментариях — спасибо всем участникам — статья дополнена анонсом следующей, а также мнением автора о функциях XIRR и XNPV, позволяющих рассчитывать доходность проектов с нерегулярными выплатами.

Рентабельность инвестированного капитала — уровень доходности от инвестиционных вложений (ROI)

Рентабельность инвестиций pi и ее грамотная оценка — дополнительный фактор страховки в выборе той или иной инвестиционной площадки. Разумеется, что мало кому хочется потерять вложения, а скорее все мы хотим их умножить и позволить себе больше.

Как правильно использовать строгие математические формулы в расчете коэффициентов, от чего зависит плюсовая или отрицательная рентабельность, о том, как снизить риски и увеличить свои шансы на финансовый успех — говорю с вами далее.

Оглавление:

Что такое рентабельность инвестиций

Говоря о том, что такое рентабельность — стоит изначально упомянуть ряд синонимов, среди которых доходность, прибыль, окупаемость, возврат, чистая (строгая, белая) доходность, норма доходности, а то и вовсе чистая прибыль. Разумеется, что каждого из нас, кто прямо или частично связан с вложениями и пассивным доходом, интересует вопрос — как увеличить и стабилизировать на высоком уровне рентабельность активов, чтобы и доход стабильно увеличивался, и риск потерь минимизировался.

Рентабельность — определенный финансовый показатель, демонстрирующий сроки и показатели возвратности инвестиций.

Хочу обратить ваше внимание на то, что рентабельность это, по сути, не всегда плюсовой показатель, ведь она может быть отрицательной, если что-то пошло не так, и слишком высокие риски все же взяли верх и инвестор потерпел убыток или потери. Но без этого сложно понять ценность грамотного расчета и в дальнейшем минимизировать риски, научиться на своих ошибках, а еще лучше на своих. Зная основные показатели можно провести расчет доходности инвестиции наперед, но, разумеется, это не точный, а ориентируемый показатель.

Зачем это нужно инвестору

Инвестиция — это не волшебная палочка, которая постоянно будет приносить вам прибыль, и при этом ничего от вас не требовать. Важно, что учет должен быть постоянным, а вот контроль — нет. Проводить учет инвестиций может каждый, даже если в школе были большие проблемы с математикой, и вы никогда не помните, сколько у вас денег на карточках и в кошельке в виде кэша. Фактически, имеется 2 метода, с помощью которых каждая ваша инвестиция будет под четким контролем:

- В письменном виде — по старинке в блокноте на основе нескольких формул;

- С помощью специальных программ или элементарной офисной программы Excel, фирменных калькуляторов организаций или проектов.

Отмечу, что для удобства контроля каждой инвестиции и оценки ее рентабельности работает портфель инвестиций на GQ Blog Monitor, позволяющий детально и без лишних хлопот оценивать ситуацию и видеть, сколько вы заработали за конкретный период или с конкретным проектом. На момент подготовки материала услуги и простоту криптопортфеля ощутили на собственном опыте 460 инвесторов.

По своему опыту могу сказать, что это крайне удобно, поскольку в него подвязываются инвестиции с различных хайпов, плюс можно и учитывать работу на бирже криптовалют. А если вы новичок в этом финансовом направлении — материал на блоге поможет детально ознакомиться с тонкостями работы.

Не пускайте деньги на самотёк, но и не контролируйте каждую копейку. Деньги любят учет, но не любят страха. Причем не только фиат, но и криптовалюта.

Если вы ценитель классической работы с деньгами, тогда самое время пополнить свой массив знаний определенными формулами, помогающими рассчитать наперед — выгодно или не выгодно вкладываться в проект.

Формула рентабельности инвестиций

Придуманные мудрыми людьми формулы для расчета окупаемости инвестиций в большинстве случаев эффективны, и что удивительно, срабатывают для разных сфер деятельности. Для того чтобы максимально точно получить результат, необходимо учитывать принципиальные моменты:

- Предлагаемая, заранее рассчитанная доходность;

- Срок, согласно которому проект окупится;

- Сумма вложений;

- Риски и издержки, которые ложатся на плечи инвестора.

Коэффициент ROI и как он считается

Математики и экономисты давно вывели много формул, которые упрощают нашу жизнь. Я конечно до сих пор не знаю, где мне пригодится формула расчета дискриминанта, о которой говорили в школе, а вот формула ROI — это хороший помощник, как опытным, так и новичкам в инвестировании. Интересно, но история этой оценки инвестиции пришла к нам из западного мира; в частности во время анализа и мониторинга работы банков, которые под международным брендом работали в разных странах. Вычисляется формула достаточно просто, и что важно, достаточно быстро. По сути надо знать:

- Общий доход;

- Себестоимость проекта;

- Сумму инвестиций. Чистый доход вычисляется просто: из общего дохода отнимается себестоимость, а затем все делится на сумму инвестиций. Чтобы получить показатель в процентах — умножаем на 100%.

Предварительный ориентируемый расчет коэффициента ROI позволяет минимизировать риски, как в банковские вклады, так и рынок Форекс, так и криптовалютные инвестиционные проекты.

По собственному опыту, я бы обязательно прибавила бы к общей аналитической таблице и столбик — вес в общем портфеле. Крайне важно понимать, что ROI составляет 30%, но удельная сумма именно этой инвестиции всего лишь — четверть всего работающего капитала. И когда ты параллельно работаешь с несколькими инвестициями, удобно понимать, насколько доходность влияет на общую прибыль.

Говоря об эффективности формулы, стоит обратить внимание на то, что хоть она и включает принципиально важные аспекты рентабельности и учитывает природу инвестиций, она упускает важные моменты, в частности:

- Курс инфляции на момент вложения и завершения работы депозита или другого вида вкладов;

- Не принимаются в учет неторговые и торговые риски;

- И то, о чем говорила, выше, не указывается доля в общем портфеле — какой удельный вес той или иной инвестиции.

ROI — return on investment — комплексный показатель возврата инвестиций. Часто называют ROR — rate of return. С помощью показателя можно оценить наперед рентабельность не только инвестиций в криптовалюту или онлайн-проект, но еще в старт-ап, собственный бизнес, рекламную или маркетинговую акцию. И хотелось бы стразу остановить ваше внимание, дорогие читатели, на том, что коэффициент со временем меняется, поэтому нельзя раз рассчитать и насладиться результатом, важно периодически проводить контрольные и дополнительные расчеты.

Если же проект уже практически завершился и отработал, оценить насколько удачной была работа вклада можно с помощью такого вида формулы: К полученной прибыли прибавляем разницу между стоимостью продажи и приобретения, делим все на стоимость приобретения и традиционно умножаем на 100%. Если же ROI 10, это говорит о том, что безубыток еще далек, ведь показатель 100 — прямо демонстрирует, что стадия «отбить вложения» пройдена, и теперь деньги работают только исключительно на профит сверху.

Индекс рентабельности PI

Подобный показатель также крайне важен, поскольку от него зависит успех того или иного проекта или наших с вами инвестиций. Индекс рентабельности предлагает возможность выбора и предоставляет альтернативу выбора.

Совет: Если PI меньше 1 — тогда проект даже не стоит рассматривать в долгосрочной перспективе получения, если 1 — рассмотрите все финансовые факторы более детально, а если больше — хорошая перспектива получения дохода.

Для того чтобы рассчитать этот индекс (фактически этим занимается отдел аналитики любой компании), стоит чистую текущую стоимость разделить на сумму ваших инвестиций в проекте. А вот расчет чистой стоимости — дело, мягко говоря, сложное и немного затратное по времени. По сути, чистая текущая стоимость — это математическая сумма денежного потока за определенный год, разделенная на сумму единицы и процентной ставки дисконтирования в степени, которая равняется временному периоду работы.

И для получения точного результата необходимо отнять вашу долю в проекте. Если практически все показатели нам знакомы, то хотелось бы уточнить, что ставка дисконтирования — по сути, это та стоимость, которую инвестор готов заплатить за издержки работы в проекте, и логично, что она должна быть ниже ожидаемой прибыли. Часто к ним относят страховки, скрытые платежи, но, как правило, здесь имеется нюанс — мало кто знает этот показатель, ведь это информация для внутреннего пользования банка или админов хайпа.

Предварительная оценка коэффициента важна для инвестиций, когда вы думаете, куда вложить рубли или иностранную валюту, а также не теряет своей эффективности при работе с криптовалютой, в том числе, и трейдинге на любой мировой бирже.

Говоря об основных недостатках формулы PI , уточню — непросто, а по сути, фактически невозможно наперед проанализировать денежные потоки, которые сокращаются по необъективным причинам. Плюс, на больших сроках работы коэффициент рассчитывается еще сложнее и с каждым годом теряет свою правдоподобность. Хочу обратить ваше внимание, что если валюта для расчета национальная и по факту сильно привязано к инфляции и скачкам курсов, неточность добавляется еще новыми пунктами.

Экономический анализ крайне важен, как в случае работы с инвестиционным портфелем 100 долларов, так и с суммой, увеличенной на несколько нолей. Сегодня в сети можно встретить онлайн-калькуляторы рентабельности, а некоторые площадки даже предлагают свои фирменные приложения. Конечно, логично и грамотно проводить расчеты до вложений, но не всегда мы имеем на руках все открытые данные, как например, срок работы. Настоятельно рекомендую пользоваться не только чисто математическими методами, но еще и включать свой внутренний голос инвестора, согласитесь, он редко когда нас подводит.

Детально изучая инвестиции в интернете, можно узнать тонкости выбора площадки, поиск подходящей биржи для торгов, получить советы, как с минимальными рисками выбирать площадку для пассивного дохода. И крайне важно, если учет будущей прибыли вы начнете с первого дня вложений. Традиционно желают вам эффективной работы вложений, чтобы все важные формулы и коэффициенты были исключительно максимально положительного показателя.

Автор Ganesa K.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Куда вложить деньги, чтобы получать ежемесячный доход

Пассивный доход всегда уместен: большинство россиян его приплюсовывает к зарплате, чтобы жить качественнее и ярче, или откладывает на черный день. А если дополнительный заработок значителен, можно и вовсе уйти с работы — так со временем поступают успешные инвесторы. Но как организовать себе экстра-поступления в бюджет? В статье Bankiros.ru рассказывает, куда вложить деньги, чтобы получать ежемесячный доход.

Что нужно знать об инвестировании

Если ваш единственный доход по жизни — зарплата на карточку, то мир инвестиций наверняка пугает. Все шаги инвесторы совершают на свой страх и риск, а за успех выбранной стратегии никто не может поручиться. Но есть несколько правил — их нужно знать всем новичкам перед тем, как впервые вложить деньги.

Определитесь с объемом вложений

Чтобы инвестировать, нужен стартовый капитал. Теоретически можно начать с любой суммы — например, акции покупаются и за 1 000 рублей. Но такой объем вложений не принесет ощутимый доход, даже если фондовый рынок будет вам благоприятствовать. Поэтому формировать пассивный доход начинайте, если готовы рискнуть несколькими десятками тысяч рублей. Чем больше сумма на входе — тем значительнее будет прибыль.

Чем больше рискуете — тем выше доходность

Для биржи, бизнеса и мира экономики в целом действует правило: чем выше риски — тем выше потенциальная доходность. На практике это означает, что самые заманчивые инвестиционные предложения могут сделать вас богачом, а если ситуация будет неблагоприятной — приведут к финансовому краху. Поэтому тщательно оцените свой аппетит к риску: комфортно ли вам инвестировать в данный актив, перенесет ли бюджет возможные потери.

Инвестируйте только туда, в чем отлично разбираетесь

Вкладывать деньги стоит в сферы, которые вам знакомы. Очевидно, что практикующий риелтор разбирается в недвижимости — жилой или коммерческой, в зависимости от своей специализации. Туда и нужно вложить деньги, а не в сельское хозяйство или тяжелую промышленность, с которыми риелтор малознаком. Другой пример: на фондовом рынке больше шансов имеет инвестор, который изучал финансы. Без специальных знаний разобраться с ценными бумагами будет трудно.

Регулярно делайте взносы

Единожды определиться с размером инвестиций — мало. Вкладывать деньги желательно регулярно, с реинвестицией прибыли. Тогда финансовый инструмент со временем станет обрастать сложным процентом, а это превратит даже скромную стартовую сумму в значительный пассивный доход.

Направляйте вложения в разные активы. Например, поделите портфель на три части — акции, облигации и недвижимость. Акции, в свою очередь, приобретайте от двух разных эмитентов. Не инвестируйте все деньги в один инструмент — так увеличивается риск потерять все и сразу. Образно о диверсификации говорит знаменитая английская пословица: «Не кладите все яйца в одну корзину».

7 вариантов, куда вложить свои деньги

Финансовых инструментов существует немало. Выбор между ними зависит от суммы, которую вы готовы вложить, степени риска и ожидаемой доходности. Ниже Bankiros.ru предлагает 7 активов, которые позволят извлекать прибыль ежемесячно. А еще они просты в управлении — создать себе пассивных доход одним из способов сможет даже новичок.

Банковские вклады

Зарабатывать на вкладах предельно просто: вы открываете счет в банке, кладете на него деньги и начинаете получать процент. Но ставки обычно невысоки — составляют 4-7% годовых. Чтобы выйти на более высокий доход, нужно выбирать программы без возможности частичного снятия и пополнения. По ним процент выше. А вот вклады с большой свободой управления — низкодоходные, потому что менее удобны банку. Кроме процентной ставки, вклады отличаются периодичностью выплат и капитализацией.

Плюсы. Ваши сбережения защищены: в России действует система страхования вкладов. Это значит, что в случае кризиса государство вернет вкладчикам их деньги. Правда, в ограниченном размере — до 1 млн 400 тыс. рублей (это максимальная сумма, которая страхуется АСВ).

Минусы. Доходность по вкладам низкая, поэтому не позволит много и активно накапливать. Скорее вклады подходят для сохранения уже существующего капитала — например, уберегут его от инфляции. Чтобы жить только на проценты, придется вложить очень большую сумму, а с 2020 года это проблематично — теперь вклады от 1 млн рублей облагаются налогом.

Акции

Акции — это ценные бумаги, которыми торгуют на бирже. Просто так на них заработать нельзя: по закону частное лицо должно открыть брокерский счет, через который акциями можно управлять. Далее перед вами открывается два способа получать доход:

- На дивидендах. В этом случае доход от акции фиксирован — его утверждает собрание акционеров. Дивиденды будут выплачиваться вам раз в квартал, полугодие или год. Чем больше у вас акций, тем выше дивидендный доход;

- На купле-продаже. Цены на акции постоянно колеблются. Если приобрести их по одной цене, то через какое-то время можно продать дороже — это и составляет доход инвестора.

За ведение брокерского счета всегда есть комиссия (дополнительную плату посредники берут за вывод средств, конвертацию, услуги депозитария и проч). Стоит помнить про налог: государство забирает 13% с дохода по акциям, если только вы не открыли индивидуальный инвестиционный счет (ИИС).

Плюсы. На акциях можно зарабатывать по-разному: например, многие инвесторы предпочитают пассивный доход от дивидендов. А можно выбирать удачное время и покупать активы перспективный компании по низкой цене — тогда доход будет выше в разы. Акции хороши тем, что не имеют потолка прибыли.

Минусы. Рынок акций высоко волатилен. Активы, которые при покупке казались доходными, могут резко упасть в цене. Чтобы спрогнозировать это, новичку придется изучать фондовый рынок либо платить консультантам/доверенным управляющим. Но даже поддержка экспертов не дает никаких гарантий: торговля акциями — это всегда большой риск.

Облигации

Чтобы зарабатывать на фондовом рынке, но с меньшими рисками, инвесторы хотя бы часть денег предпочитают вложить в облигации. Их преимущество перед акциями — в более стабильной и предсказуемой цене. В этом отношении облигации схожи с банковскими вкладами, но они приносят больший доход — в среднем, на 20% выше депозитов. В кризисные времена именно облигации считаются главным защитным активом.

Плюсы. Более высокая доходность, чем по вкладам. Одновременно облигации дают четко спрогнозированный и фиксированный доход — этим они проще в управлении, чем акции. Еще облигации отличаются высокой ликвидностью: их можно легко реализовать на рынке, не потеряв прибыль.

Минусы. Существует риск, что эмитент обанкротится. Да, для крупных игроков такая вероятность мала: «голубые фишки» прогорают редко, а федеральные, субфедеральные и муниципальные облигации почти наверняка останутся в цене. Но менее крупные компании могут пострадать от кризиса, что плачевно отразится на доходе инвестора.

Драгоценные металлы

Деньги можно вложить в четыре металла — золото, серебро, платину и палладий. Два последних драгметалла вошли в оборот недавно, поэтому начинающие инвесторы реже берутся на них зарабатывать. А вот золото и серебро — это уже классические активы. Инвестировать в них можно тремя способами:

- Купить слитки в банке;

- Купить монеты;

- Открыть ОМС — обезличенный металлический счет.

Плюсы. Драгметаллы — самый надежный вариант вложений: даже в случае войн и кризисов они остаются в цене. В отличие от ценных бумаг, золото, серебро, платина и палладий не могу полностью обесцениться. Существенный плюс — в последние годы цена на металлы, в особенности золото, растет.

Минусы. Заработать быстро не получится. Драгметаллы — вариант долгосрочных вложений. Эксперты советуют в них инвестировать, если существенный доход вы готовы извлечь через 5 лет и позже. Например, вложения в золото подходят, чтобы формировать дополнительный доход к пенсии.

Жилая недвижимость

Когда экономика стабильна или на взлете, цены на жилую недвижимость растут. Особенно это касается крупных городов: дороже всего здесь стоят квадратные метры, которые находятся по линии метро, возле крупных транспортных магистралей или в оживленных (центральных) районах. Зарабатывают на недвижимости так:

- На стартовый капитал покупают/строят жилье — квартиру, апартаменты, таунхаус или частный дом;

- Затем сдают жилье в аренду — получается ежемесячный пассивный доход.

Плюсы. Недвижимость крайне редко обесценивается до нуля — это происходит только в случае критических обстоятельств (катаклизмы, вооруженные конфликты и др). Сам процесс сдачи в аренду прост: не нужно вникать в финансовые тонкости. Когда передумаете зарабатывать на недвижимости, останетесь в плюсе — у вас уже есть готовое жилье под реализацию.

Минусы. Если жилья в собственности нет, нужна внушительная сумма на его покупку или строительство. Стартовая цена за квартиру в крупных городах — от 1 000 000 рублей. Далее, по доходности недвижимость отстает от других инструментов — ценных бумаг и вложений в бизнес. Еще недвижимость требует постоянного участия: за состоянием площадей нужно следить (ремонтировать, поддерживать связь с нанимателем). А в случае, если вам срочно понадобились деньги, жилье сложно продать в короткий срок: оно низколиквидно.

Субаренда

Если нет денег, чтобы купить квартиру под сдачу, можно попробовать субаренду. Субаренда — это передача уже арендованной недвижимости в аренду другому лицу. Как зарабатывают на этом? Обычно арендуют жилье на длительный срок, а затем сдают его посуточно. Это рабочая схема для квартир в городском центре или курортных местах. Именно здесь аренда на несколько дней востребована, а в пересчете на сутки стоит дороже долгосрочного съема.

Важно! Отношения между участниками субаренды фиксируются в договоре. Как и в случае с обычной арендой, мы советуем зарабатывать легально — с уплатой подоходного налога.

Плюсы. Субаренда доступна, если у вас нет денег на покупку жилья. Арендаторов можно искать самому, назначая им свою цену. В отличие от классической аренды, в процессе субаренды нет риска, что испортят ваше имущество. Весь ущерб понесет собственник жилья.

Минусы. Субаренда еще хлопотнее аренды: нужно постоянно искать постояльцев, поддерживать жилье готовым к их приезду. Но главное — такой заработок не всегда возможно организовать. Дело в том, что для сдачи жилья в субаренду нужно согласие собственника. А далеко не каждый владелец квартиры согласится передавать свое имущество в пользование третьим — малоизвестным ему — лицам.

Коммерческая недвижимость

Сдача в аренду коммерческой недвижимости выгоднее, потому что ставки выше. За ту же сумму, что вы потратите на квартиру, можно купить торговую точку, офис или склад. Объект выбирается по нескольким параметрам: проходимость, транспортная доступность, необходимая инфраструктура рядом. Например, в России чрезвычайно популярен стрит-ритейл — формат торговой точки, располагающейся на улице, обычно на первом этаже жилого дома. Купить такую площадь можно в новостройке с перспективой, что в заселяющемся районе ваши затраты быстро окупятся.

Плюсы. Доход полностью пассивный и регулярный, поскольку коммерческая недвижимость обычно сдается на длительный срок. Кроме того, сам объект недвижимости находится в вашей собственности, а его цена с каждым годом растет.

Минусы. В кризис коммерческая недвижимость уязвимее жилой: вслед за «проседанием» малого бизнеса вы либо потеряете арендаторов, либо вынуждены будете снизить ренту.

Малый бизнес

Можно открыть собственный бизнес или вложить деньги в чужой проект. Залог успеха один — нужно найти перспективную идею. В больших городах сегодня ценят удобство: получать товары и услуги клиенты хотят с комфортом, по возможности онлайн. Еще горожане ценят время, поэтому готовы платить за доставку или выезд специалиста на дом. В моде — здоровый образ жизни, экологичность и технологичность. Если найти бизнес-идею на стыке этих трендов, вполне реально выйти на хороший заработок. На бизнесе сегодня зарабатывают десятки миллионов людей.

Плюсы. Если запустить успешный проект, можно буквально разбогатеть (в бизнесе нет потолка прибыли, как и в случае с акциями). Вместе с деньгами предприниматель обретает дело жизни, а еще — новый вектор для своего развития.

Минусы. Если открывать собственный бизнес, в него нужно вкладывать время. Поэтому о пассивном доходе речи не идет: предприниматели уходят в свои проекты с головой. Достаточно высоки риски. При неграмотном менеджменте даже свежая бизнес- идея может стать убыточной.

Онлайн-проекты

Бизнес можно открыть полностью в интернете — без физического оказания услуг и продажи товаров. Популярны такие направления:

- Сайты. Вы создаете информационный портал, который наполняете уникальным контентом — статьями, фото, видео или функционалом. Доход будут генерировать посетители, ради которых на сайт придет рекламодатель.

- Паблики и аккаунты. Самые посещаемые платформы —Instagram, Facebook, ВКонтакте. На первом этапе вам нужно привлечь подписчиков, а дальше рекламодатели будут платить вам за размещение рекламных постов.

- Блогинг. Чтобы запустить свой канал в YouTube или аккаунт в Instagram, понадобится техника — как минимум камера (профессиональная или в вашем смартфоне). Доход принесут рекламодатели, а в случае YouTube — простая монетизация ваших роликов.

- Обучение. Через Skype и Zoom репетиторы преподают школьные предметы, иностранные языки взрослым, уроки рисования, музыки и актерского мастерства. Узкопрофильные специалисты проводят вебинары, организуют онлайн-курсы и лекции.

Плюсы. Для онлайн-бизнеса нужны минимальные вложения, а некоторые проекты и вовсе обходятся без стартового капитала. Открывать свое дело в интернете перспективно: люди все больше хотят получать услуги дистанционно — через мониторы своих компьютеров и экраны смартфонов.

Минусы. Высок риск, что бизнес не «выстрелит». В интернете сегодня огромная конкуренция, поэтому для продвижения нужна хорошая, неизбитая бизнес-идея.

Частые ошибки начинающих инвесторов

Об общих принципах инвестирования мы говорили выше, а теперь остановимся на ошибках — их часто совершают новички, когда приступают к формированию пассивного дохода. В числе самых частых:

- Вкладывать чужие деньги. Инвестиционный капитал нельзя занимать — ни у друзей, ни у банков. Это связано с большими рисками: впервые вкладывая деньги в активы, новички могут сильно пострадать. Из каких средств потом погашать долги, если дело прогорело?

- Вкладывать все до последней копейки. Сначала отложите деньги на жизнь и непредвиденные расходы. Сформируйте себе «кубышку» в виде банковского депозита — и только потом активно инвестируйте. Вкладывать нужно только ту сумму, с потерей которой вы готовы смириться.

- Действовать на авось. Имеется в виду, что новички игнорируют этап обучения, а минимальные знания нужны везде — на бирже, рынке недвижимости или в розничном бизнесе. Без понимания, как и куда грамотно инвестировать, денег не заработать.

- Поддаваться эмоциям. Это особенно касается рынка ценных бумаг. Новички реагируют на малейшее колебание цен, из-за чего рискуют продать актив слишком рано, когда цена не дошла до пиковой, или купить слишком поздно из-за своей нерешительности. А действовать нужно в соответствии со стратегией. Если таковой нет, помогут доверительные управляющие или финансовые консультанты.

- Верить пустым обещаниям. Речь об инвестициях с заоблачной доходностью — например, доверчивым новичкам обещают 500% от стартового капитала ежемесячно. Помните, что гарантировать что-либо в мире инвестиций могут только мошенники, тем более такую большую прибыль.

Куда не стоит вкладывать деньги

С последним пунктом связана главная проблема инвестиций в России — их ненадежность. Жертвой мошенников может стать обычный человек, желающий подзаработать, медиа-звезда или состоявшийся бизнесмен. Обезопасить себя полностью — затруднительно: мошенничество случается на любом этапе вложений и практически в любой сфере.

Главное, что вы можете сделать со своей стороны, — не реагировать на агрессивную рекламу. Деньги не берутся из ниоткуда, поэтому предложения с заоблачной доходностью — почти наверняка сводятся к обману.

Примером мошеннических схем служат финансовые пирамиды. Обычно они маскируются под компании, которые обещают людям легкие деньги. Такой была, например, «Кэшбери» — знаменитый сервис по кредитованию, который ЦБ признал пирамидой. Другой неоднозначный способ инвестировать — ставки на спорт. Как и с случае с пирамидами, в букмекерских конторах зарабатывают учредители и небольшой процент участников. Остальные лишь теряют свои деньги.

Источник https://habr.com/ru/post/598777/

Источник https://www.gq-blog.com/investicii/invest/rentabelnost-investicii.html

Источник https://bankiros.ru/wiki/term/kuda-vlozhit-dengi-chtoby-poluchat-ezhemesyachnyj-dohod