Что такое ценная бумага? Виды, классификации

При развитии любого дела, науки, производства время от времени требуется пополнять бизнес деньгами. Получить средства, помимо собственной прибыли, можно несколькими способами: привлечь средства учредителей или взять в долг. Один из вариантов получения средств на развитие — запуск в обращение эмиссионных ценных бумаг, подтверждающих права их владельца на долю капитала, активы. Но не только эти задачи и цели преследует выпуск ценных бумаг. Рассмотрим их виды, классификации, основные понятия подробнее.

Понятие ценной бумаги

Ценная бумага — документ, подтверждающий при соблюдении формы и обязательных реквизитов имущественные или неимущественные права. Это источник постоянного или разового дохода. Гражданский кодекс РФ гласит, что одновременно с ценными бумагами в собственность передаются указанные в них права.

Юридически данный актив является документом, подтверждающим права собственника, а экономически — это часть капитала, его доля, условия распределения прибыли.

Ключевые признаки и свойства ценной бумаги

Документ должен иметь ряд специальных признаков и свойств — иначе говоря, быть:

- документарным, составленным официально;

- правовым, обращаемым, доступным, стандартным, подтверждающим право владельца его продать или купить;

- регулируемым, рыночным, ликвидным, подчиняющимся общим правилам;

- оборотоспособным, способным выступить объектом сделок;

- достоверным, дающим возможность предъявить какие-либо требования.

Ценные бумаги документально подтверждают вложение средств.

Виды ценных бумаг

Приняты следующие варианты классификации:

- срок;

- происхождение;

- класс;

- вариант;

- владелец;

- выпуск;

- регистрация;

- страна выпуска;

- эмитент;

- оборот;

- цель;

- риск.

По видам можно разделить на следующие категории:

- основные, дающие право на товар, деньги, имущество. Это акции, сертификаты, чеки, векселя и т. д. ;

- производные финансовые инструменты — фьючерсы, опционы, свопы, депозитарные расписки и т. д.

Другая классификация для основных ценных бумаг

Долевые ценные бумаги — дают владельцу право на долю в уставном капитале компании. К категории долевых ценных бумаг относятся акции (как обыкновенные, так и привилегированные). Владельцы обыкновенных акций имеют право голоса на собрании акционеров.

Долговые ценные бумаги — удостоверяют, что эмитент должен держателю некую сумму (или передать держателю некое имущество). По сути, долговая расписка. В этой категории выпускают облигации, векселя, депозитные и сберегательные сертификаты банков и другие разновидности долговых ценных бумаг. Но не всегда расписка — ценная бумага. Например, коносаменты использовались во внешней торговле для подтверждения наличия договора о транспортировке товара.

Производные ценные бумаги – инструменты инвестирования, которые дают право (или обязывают) купить (или продать) базовый актив на оговорённых условиях. Базовым биржевым активом может быть ценная бумага (например, биржевой лот акций какой-либо компании), иностранная валюта или товар (например, баррель нефти определённого сорта). В этот класс входят фьючерсы, форварды, опционы эмитента и т. д.

Среди видов ценных бумаг выделяют наиболее популярные

Акции — именные ценные бумаги, на предъявителя и других типов, выпускаются акционерными обществами. Обеспечивают право выплаты дивидендов, участия в административном управлении работы компании, получении определённой доли имущества, если акционерное общество ликвидируется. Бывают обыкновенными или привилегированными. Все акции в современной России именные.

Облигации подтверждают обязательство возврата вложенной суммы через определённый срок с процентными выплатами или без и являются долговым обязательством. Облигации делятся на срочные и бессрочные. Если срок не установлен — это бессрочная облигация. Если по облигации не выплачивают проценты, то их размещают дешевле номинальной стоимости. Доход в этом случае образуется при погашении по номиналу.

Если облигация выпускается государством, называется государственной (облигацией федерального займа). Также облигации подразделяются на субфедеральные (выпускаются субъектами РФ, например, Москвой и Санкт-Петербургом), муниципальные облигации, выпущенные органами местного самоуправления, банковские, корпоративные и т. д. Незарегистрированная на любое лицо облигация называется предъявительской ценной бумагой.

Вексель — неэмиссионная ценная бумага, подтверждает денежные долговые обязательства. Они удостоверяют обязанность выплатить указанную сумму в установленные сроки. Экономический смысл облигации и векселя сходен. Отличие векселя от облигации заключается в том, что первый может быть нестандартным, его проще выписать — вексель содержит обещание уплаты суммы, срок, место выплаты, наименование получателя, подпись и дату. Облигации считаются более надёжными ценными бумагами, чем векселя того же эмитента.

Банковские сертификаты подтверждают внесение денег в банк с условием обязательного возврата вложенной суммы и процентов через определённый срок. По экономическому смыслу похожи на банковский сберегательный вклад в тот же банк, но в отличие от денежных вкладов сертификат нельзя пополнить, пролонгировать или погасить частично. Процентные риски одинаковы.

Чеки — разновидность банковских ордерных ценных бумаг, являются поручением банку выплатить указанную в них сумму. Выдать чек может физическое или юридическое лицо, имеющее открытый банковский счёт и право распоряжаться денежными средствами. Держателю чека при предъявлении выплачивается или перечисляется определённая сумма. В 1992–94 гг. государство выпускало ещё одну разновидность чеков — приватизационные.

Закладные — вид документарных ценных бумаг. Удостоверяет, что владелец закладной передал в залог определённое имущество.

Инвестиционные именные паи подтверждают права держателя пая на долю имущества, которое является частью паевого инвестиционного фонда. Владельцы инвестиционных паёв получают право в любое время погасить их.

Фьючерсы — производные инструменты, подтверждают обязательство приобрести (и продать) товар в будущем по цене, которая зафиксирована сегодня. При заключении срочного контракта ничего не продаётся и не покупается. Речь идёт только о будущем обязательстве. Цена фиксируется на дату приобретения контракта, при этом продавец обязуется продать, а покупатель купить товар по указанной в договоре стоимости. Перекупаться фьючерс может сколько угодно раз.

Опцион напоминает фьючерс. Здесь также заключается контракт, по которому покупатель берёт на себя право купить, а продавец продать какой-либо товар по фиксированной цене. Но в отличие от фьючерсного контракта, для держателя опциона речь идёт о праве, а не обязанности. Опцион выполняют, если он будет выгодным. А вот для продавца опциона его выполнение обязательно. Поэтому при выпуске опциона покупатель выплачивает премию. Допустим, цена акции Х сегодня 1 руб. Выпущен опцион на право покупки Х по цене 1,2 руб. и сроком обращения месяц. Премия 20 коп. Прошёл 1 месяц, цена акции Х 1,3 руб. Опцион предъявлен к оплате. Продавец опциона терпит убыток 10 коп. на каждую акцию, но этот убыток перекрывается премией, так что продавец по итогам заработал 10 коп. на каждой акции.

Профессионалы на биржах выстраивают целые системы из комбинаций фьючерсов и опционов. Таким образом они «улавливают» возможности для получения прибыли при самых разных вариантах движения цен. Игра случайного человека на одном контакте «на удачу», как правило, приводит к потере вложенных средств.

Своп выступает разновидностью договора о проведении обмена финансовыми активами или платежами согласно условиям, указанным в контракте. Основное преимущество свопа — снижение рисков.

На финансовом рынке действуют и другие виды ценных бумаг. Все они имеют общие признаки и отличия, поскольку в каждой есть хотя бы один новый элемент.

Методы оценки ЦБ (ценных бумаг)

Оценка осуществляется с целью определения рыночной стоимости для получения кредита, совершения сделок купли/продажи активов, установления размера уставного капитала. Методик по вычислению реальной цены несколько. Выбор метода зависит от поставленных задач. Каждый включает анализ информации, позволяющий определить рыночную цену ЦБ.

Все методики можно разделить на три основных группы: доходная, затратная, сравнительная.

К популярному относится сравнительный подход, использующий методы:

- сделок, когда изучается стоимость аналогичных компаний, пакетов ценных бумаг. В сравнение включается цена пакета, а не единичной бумаги;

- капиталов — метод основан на использовании цен, имеющихся на открытых рынках. Для сравнения берётся цена покупки одной акции;

- отраслевых коэффициентов, когда берутся рекомендуемые соотношения цен и нескольких финансовых параметров.

При оценке портфеля учитываются следующие критерии:

- стоимость аналогов;

- спрос и предложения;

- ликвидность;

- доходность;

- надёжность;

- особенности эмитента.

Для оценки рекомендуется обращаться в специализированные компании, работающие на данном рынке.

Стоимость ценных бумаг

Стоимость актива — это рыночная характеристика, денежный эквивалент его свойств, возможностей с учётом целей и методов оценки. Во многом стоимость зависит от соотношения спроса и предложения. В процессе эмиссии стоимость является величиной расходов на выпуск и размещение, при покупке оценивается будущий доход, при конвертации — цена замещения актива.

Основные виды оценки стоимости

Номинальная стоимость указывается в сертификате или в проспекте эмиссии. Определяется при выпуске фондовых активов в обращение после решения учредителей. Это постоянная величина. Законодательство запрещает размещать акции по цене ниже номинальной. Однако даже при первичном размещении на официальном фондовом рынке акции могут от неё сильно отклоняться (в большую сторону). На вторичном фондовом рынке цена никак не привязана к номинальной стоимости — может быть как больше, так и меньше. В РФ есть немало АО, созданных в результате приватизации. Номинальная их стоимость была выражена в твёрдых советских рублях, а в дальнейшем прошла деноминацию. Так что реальная цена таких акций может быть буквально в тысячу раз больше обозначенного денежного номинала.

Рыночная — цена, складывающаяся исходя из спроса и предложения. Это стоимость, по которой можно продать рыночные активы.

Балансовая стоимость — один из наиболее стабильных типов. Является ценой актива по данным бухгалтерского баланса. Грубо говоря, это величина чистых активов компании, делённая на число акций.

Внутренняя или действительная стоимость отражает цену, которую должен был бы иметь актив, если учитывать все факторы, влияющие на его оценку. Например, прибыль, перспективы и т. д. Это настоящая цена, которая отражает ряд экономических показателей. Зачастую её называют справедливой. В идеале рыночная стоимость должна быть близка к внутренней.

Ликвидационная – показывает размер компенсационной выплаты, которую может получить владелец при ликвидации компании, выпустившей ценную бумагу.

Разные виды стоимости используются с учётом конкретной ситуации. Так, для торговли на рынке используется рыночная цена, а если актив практически не торгуется, применяется внутренняя стоимость.

Эмиссия ценных бумаг, этапы

Эмиссия обеспечивает размещение ценных бумаг. Проходит по определённой процедуре. Её основная цель — получить дополнительные средства. В результате выпуска эмиссионных ценных бумаг происходит увеличение уставного капитала акционерных обществ.

Эмиссия бывает первичной и дополнительной. Первичная — первый выпуск ценных бумаг, последующая является дополнительным размещением.

Дополнительную эмиссию не следует путать со вторичным размещением акций. При вторичном размещении акционеры — как правило, учредители — продают свои ценные бумаги широкому кругу лиц. Уставный капитал при вторичном размещении не растёт, все деньги от продажи поступают продавцам акций, самому же АО не достаётся ни копейки.

Этапы эмиссии

- Принимается решение.

- Утверждается.

- Регистрируется выпуск.

- Размещаются бумаги.

- Производится государственная регистрация.

Примечание. Сегодня в России регистрацию отдельных выпусков облигаций можно проводить не в государственных органах, а непосредственно на бирже. Такие эмиссионные долговые ценные бумаги так и называются — «биржевые облигации».

Теоретически биржевые облигации менее надёжны, чем облигации, прошедшие госрегистрацию. На практике в состоянии дефолта могут оказаться как те, так и другие.

При проведении эмиссии кредитных организаций процедура регулируется банковским законодательством РФ и Банком России. В процессе эмиссии ЦБ РФ может составляться проспект ценных бумаг с последующей регистрацией. Регистратор ведет реестр — электронный или в бумажной форме, он нужен для учёта ценных бумаг.

Депозитарии

Участник рынка, ведущий учёт прав собственников ценных бумаг, называется депозитарием. Он же работает с цифровыми активами. Депозитарий ведет спецсчета, отмечает право собственности юридических и физических лиц, работает только с ценными бумагами.

Типы депозитариев

Расчётный — фиксирует сделки и права на активы. В настоящее время в Российской Федерации функционирует более 250 таких компаний.

Как это работает. Сергей купил акции Сбербанка. Это значит, что кто-то их продал, например, Евгений. У Сергея и Евгения есть депозитарии. Они вносят операции в свои реестры владельцев ЦБ. В результате акции Евгения списываются с его счёта, зачисляются на счёт Сергея.

Специализированный, учитывающий имущественные права, включая ценные бумаги. Работает с ПИФами, акционерными фондами и т. д. К дополнительным функциям относится уведомление ЦБ о нарушениях. На сегодня в России работает порядка 25 специальных компаний.

Центральный, обрабатывающий всю информацию рынка в режиме одного окна. Его основная задача — обеспечить прозрачность сделок, максимально уменьшить риски, повысить надёжность рынка. В Российской Федерации существует только одна такая компания.

Депозитарии обязаны работать в рамках действующего законодательства, сдавать отчёты, получать лицензии, раскрывать информацию, если данное требование установлено законом.

Права, закрепляемые ценными бумагами

Владельцы имеют право требовать денежные средства, принимать участие в управлении компанией, получать часть прибыли, товары в собственность или в залог, а также право ими распоряжаться. Права владельца ЦБ — собственника или держателя залога — зависят от типа актива.

Реквизиты ЦБ

Сертификат должен содержать ряд обязательных реквизитов. Условно их можно разделить на 2 группы:

Технические. Реквизиты включают технические данные: номер, адрес, а также подписи, печать и другую информацию.

Экономические. Такой сертификат подтверждает срок действия документа, номинал, права, кто несёт денежные обязательства и т. п. Отсутствие любого из обязательных по законодательству реквизитов лишает актив статуса.

Ставки по привилегированным акциям

Владельцы привилегированных акций получают ряд льгот:

- Часть прибыли компании в виде получения дивидендов в первоочерёдном порядке. Выплата дохода может быть установлена или как фиксированная к номиналу акции (например, 4%), тогда дивиденд не зависит от того, сколько заработала компания.

- Второй вариант – определяется алгоритм расчёта дивиденда и прописывается в уставе и проспекте эмиссии. Например, в АО ¼ всех акций — привилегированные. В Уставе сказано, что дивиденд по ним определяется как 10% чистой прибыли, поделённой на число привилегированных акций.

Ставки по привилегированным акциям (алгоритм расчёта) — величина постоянная. Акции же существуют, пока компания-эмитент действует. Поэтому определять их нужно осторожно. Например, в период высокой инфляции частные инвесторы не хотят покупать ценные бумаги с низкой ставкой. А если выпустить привилегированные акции с высокой ставкой, то через несколько лет, когда ставки на кредитном рынке упадут, может оказаться, что АО тратит слишком много на выплаты держателям привилегированных акций.

Исключение составляют ситуации, когда зафиксирован убыток за отчётный период; права на долю имущества компании при его ликвидации в приоритетном порядке до того, как его начнут делить между владельцами обычных акций.

Но данный актив лишает владельца права управлять компанией, голосовать на собраниях акционеров. Если компания не может гарантировать привилегии, владельцу предоставляется право голоса.

Бездокументарные ценные бумаги

Бездокументарные ценные бумаги не имеют физической формы. Права по данным активам фиксируются записью на спецсчетах. По своим свойствам они аналогичны документарным, но не требуют физического представления.

Ряд ценных бумаг в современной России существует только в бездокументарной форме. Например, все акции в РФ именно бездокументарные. Инвесторы получают только выписки со счетов, которые сами по себе не являются ценными бумагами.

Ценные бумаги в контексте законодательного регулирования России

Законодательство Российской Федерации регулирует рынок ценных бумаг. Основные документы:

- Гражданский кодекс РФ (гл. 7),

- Федеральный закон «О рынке ценных бумаг» № 39,

- ФЗ. Федеральный закон «Об акционерных обществах». В нормативные документы могут вноситься изменения, дополнения. Для ознакомления с действующей редакцией рекомендуется использовать документы, размещённые на правовых порталах.

Как купить ценные бумаги?

Для приобретения акций можно идти на фондовый рынок. Компании действуют через посредников — инвестиционные банки, например. Физическое лицо самостоятельно торговать на фондовой бирже не может. Для покупки акций необходимо обратиться к брокеру, который совершит сделку по поручению своего клиента и на его деньги. С брокером заключается договор, он открывает спецсчёт, куда зачисляются средства. Деньги можно внести через банковскую карту, со счёта (если есть договор банковского обслуживания, открыт счёт), через кассу брокера. Обычно условия, комиссия, способы пополнения счетов указаны на сайте брокерской компании. Торговля доступна через специальные приложения, которые устанавливаются на компьютер или мобильное устройство.

Выбирайте брокеров с лицензией. Проверить наличие действующей лицензии можно на сайте Центрального Банка РФ.

На внебиржевом рынке фондовых инструментов можно действовать непосредственно, без брокера. Например, вы хотите купить акции Н-ского завода у его работника. Находите акционера, идёте с ним к регистратору, самостоятельно заполняете все анкеты, составляете договор, подаёте поручение на перевод ценных бумаг со счёта на счёт. Без опыта сделать это сложно, но грамотный человек найдёт выход. На биржевом рынке существуют специфические риски: например, продавца могут обмануть, не заплатить. Или продавец может получить несколько выписок и продать одни и те же акции нескольким покупателям.

Как пользоваться и получить доход?

Финансовые инструменты позволяют получать дивиденды (пассивный доход), с их помощью реально накопить на крупную покупку, обеспечить привычный образ жизни на пенсии. Инвестировать может каждый, включая использование специализированных инвестиционных сервисов от ведущих банков страны. Нужно лишь найти своего брокера. Можно взять активы с низким риском и получать небольшой доход или рискнуть ради большей прибыли. Инвестировать можно практически с любой суммы. Многие брокеры принимают даже тысячу рублей. Но для стабильного дохода лучше войти минимум с 30 тысячами. Однако надо понимать: чудес в инвестициях не бывает. Получив доход в 20% за год (это в два с лишним раза выше, чем от депозита) от 30 тыс. руб., вы получите в абсолютном значении всего 6 тыс. руб. Вряд ли эта сумма радикально способна изменить чью-то жизнь.

Выбрать можно и готовое решение — подобранный пакет акций, сформированные профессионалами стратегии, или торговать самостоятельно, отдавая поручения брокеру.

Научная электронная библиотека

К производным инструментам фондового рынка (деривативам -англ. derivative) относятся ценные бумаги, подтверждающие право владельца на покупку или продажу базисного актива или на получение или выплату дохода, связанного с изменением некоторой характеристики этого актива. Производные финансовые инструменты получили широкое распространение в 70-х годах прошлого века и используются для страхования рисков (хеджирования) и извлечения дополнительного спекулятивного дохода.

Например, депозитный сертификат может быть выпущен с лицевой стоимостью Ry 1 млн., процентной ставкой 10 % и сроком погашения один год. Следовательно, на дату погашения будет выплачена сумма, равная Ry 1 млн., плюс Ry 100000, то есть Ry 1,1 млн. Такие платежи также называются «основная сумма долга плюс проценты».

Производные ценные бумаги – любые ценные, которые удостоверяют право владельца на покупку или продажу ценных бумаг.

К производным ценным бумагам относятся:

– опционные контракты (опцион);

– фьючерсные контракты (фьючерсы);

Варрантом называется сертификат, дающий его владельцу право покупать ценные бумаги по заранее установленной цене в определенный срок или бессрочно. Варрант – это разновидность обратимых ценных бумаг. Варрант обращается как отделимая часть ценной бумаги, дающая право на будущее приобретение известной ценной бумаги по фиксированной цене. Ориентирован на превышение рыночной цены бумаг над ценой исполнения.

Опцион (право выбора) означает договор, по которому одна из сторон продает право покупки или продажи в зависимости от вида опциона ценных бумаг, обозначенного количества и вида. Важно, что это право может быть реализовано либо в фиксированную дату, либо в любой момент до обозначенной даты.

Фьючерсы – вид финансовых инструментов, наиболее широко представленных на рынке производных ценных бумаг. По своему содержанию фьючерсы и форварды представляют собой торговлю правами с использованием специального механизма и различными вариантами реализации данных прав. Фьючерс – финансовый инструмент, обеспечивающий право покупки или продажи, имеющий следующие черты:

– стандартизированные сроки поставки товара по данному праву;

– фиксация места исполнения фьючерса;

– стандартизированные объемы товара, в отношении которого заключаются фьючерсы (140 тонн, 1000 долларов, 100 акций, 1000 тройский унций).

Требование всеобщей значимости товара и, как следствие, возможность быстрой конвертации фьючерсов с одними условиями контракта на другие внутри однотипных товаров.

Гарантированность фьючерсной сделки обеспечивает следующим механизм ее заключение и реализации: Эмитентом и гарантом выступает биржа (расчетная палата). Средства, заработанные контрагентами, выплачиваются при наступлении заданного события. Источником выплат является начальная маржа, вносимая участником торговли.

Срочный рынок, представляющий собой надстройку над рынком государственных, муниципальных, корпоративных ценных бумаг, является одновременно одним из старейших сегментов финансового рынка страны. Он возник в 1992 г. В 1997 г. обороты фьючерсов на ГКО составляли около 10 % оборота енотового рынка государственных краткосрочных облигаций. Обороты по фьючерсным торгам на Санкт-Петербургской фьючерсной бирже (СПбФБ) в 1997 г. достигали почти 4 трлн. неденоминированных рублей, а по опционным торгам превысили 13 трлн. неденоминированных рублей. Такие масштабы срочного рынка являются значимыми для России, но аналогичные зарубежные рынки имеют обороты, сравнимые с оборотами енотового рынка базового актива. Следовательно, российский биржевой срочный рынок в будущем может развиваться высокими темпами. Следует обратить внимание на этапы формировании российского срочного рынка, эволюцию используемых финансовых инструментов. Указать причины падения интересов к одним инструментам и возрастания к другим: Проанализировать изменение интересов участников срочного рынка, дать оценку его современного состояния.

За период с 1992 г., когда в России открылись первые торги фьючерсными контрактами, очень изменились методические приемы, используемые участниками биржевого срочного рынка при проведении хеджерских, спекулятивных и арбитражных операций. Если первоначально использовались простые опционные (короткие и длинные колл и пут позиции) и фьючерсные стратегии (короткие и длинные фьючерсные позиции), то сейчас применяются сложные, состоящие из комплекса различных стратегий, схемы (синтетические стратегии, комбинации: стеллажи и связки, вертикальные, горизонтальные, диагональные спрэды, волатильные стратегии, кэпы, фло и коллары). В периоды слабой волатильности цен базового актива начинает широко использоваться межрыночный арбитраж. Активизация рынка корпоративных акций привела на срочный рынок портфельных инвесторов, нуждающихся в хеджировании их портфелей ценных бумаг. Так произошло качественное изменение состава участников срочного рынка, где первоначально преобладали спекулянты. Этим был обусловлен возросший интерес к различным хеджерским схемам: длинный и короткий хедж, прямое и перекрестное хеджирование, полное, частичное, последовательное хеджирование. Происшедшие изменения потребовали ввода в торги новых инструментов, совершенствования методических приемов работы на срочном рынке, подкрепленных соответствующими теоретическими разработками в области ценообразования. Моделей ценообразования для реальных срочных контрактов, за исключением валютных, до сих пор не существует.

Инструменты срочного рынка (форвардные, фьючерсные, опционные, своп контракты, варранты, опционные обязательства, депозитарные расписки) дают участникам рынка широкие возможности для проведения хеджерских, спекулятивных и арбитражных операций. В России к настоящему моменту более развитой является биржевая составляющая срочного рынка, где торгуются фьючерсные и опционные контракты. Торговля финансовыми фьючерсами активно ведется на московских (ММВБ, РФБ, МЦФБ) и Санкт-Петербургских (СПбФБ, ФБ «Санкт-Петербург», СПбВБ) биржах. Опционные торги активнее проводятся на Санкт-Петербургской фьючерсной бирже. На некоторых московских биржах опционные контракты задекларированы, но торги по ним практически не проводятся. На российских биржах предлагается широкий спектр различных фьючерсных и опционных контрактов с различными базисными активами (валютные, процентные, на ценные бумаги, индексные). Это валютные фьючерсы и опционы, контракты на индекс приведенной цены отсечения или приведенной средневзвешенной цены первичного размещения ГКО и МКО, контракты на индекс средневзвешенной цены на вторичных торгах ГКО МКО, контракт на индекс купонной доходности ОГСЗ и ОФЗ, контракт на индекс условного портфеля акций российских эмитентов и контракты на индекс цены акций ОАО ЛУКОЙЛ и РАО ЕС России. Планируется, открытие торгов фьючерсами и опционами на процентную ставку.

Заметные изменения произошли на биржах, торгующих производными финансовыми инструментами, в особенности в технологии проведения торгов. Первоначально торги срочными контрактами, проводились последовательно, и c голоса, т.е. одновременно торговался только один контракт, что делало практически невозможным проведение многих видов арбитражных сделок. Сейчас на большинстве бирж функционируют электронные системы одновременных торгов различными контрактами, что не только позволяет проводить различные арбитражные сделки, но и дает возможность участвовать в торгах территориально удаленным участникам.

Правила проведения биржевых торгов срочными контрактами тоже претерпели заметные изменения. Обвальные изменения котировок на базовый актив, когда биржи вынуждены были провести принудительное закрытие позиций участников, заставили по-новому отнестись к проблеме защиты интересов участников торгов. Появились более развитые системы залогов, гарантийных взносов и управления рисками. Стали вводиться позиционные и ценовые лимиты. Все это привело к созданию более надежной системы гарантий для участников биржевых торгов.

Сравнительно новым инструментом на мировых фондовых рынках является варрант, который по технике выпуска и обращения представляет собой долгосрочный американский колл опцион с поставкой актива. В качестве базового актива для варранта чаще всего служат акции и облигации. Варрант дает право владельцу покупать другие ценные бумаги по фиксированной цене в течение определенного срока. В России варранты не выпускаются, но существуют аналогичные им инструменты – опционные свидетельства, выпуск которых разрешен с 1997 г. Выпускаются опционные свидетельства двух видов: опционные свидетельства на покупку (аналоги варрантов) и опционные свидетельства на продажу. Активом опционных свидетельств могут быть корпоративные облигации и акции. Опционное свидетельство на покупку привлекательно для эмитента, если он имеет пакет ценных бумаг другого эмитента и собирается его выгодно продать, а заодно и застраховаться от падения рыночных цен на бумаги. Опционное свидетельство на продажу интересно для эмитента возможностью в будущем купить интересующие его ценные бумаги по льготной цене.

Производственная ценная бумага – это бездокументарная форма выражения имущественного права (обязательства), возникающего в связи с изменением цены лежащего в основе данной ценной бумаги биржевого актива.

Производные ценные бумаги – это любые ценные бумаги, удостоверяющие права на покупку ил продажу акций, облигаций или государственных долговых обязательств. Их называют еще вторичными бумагами, а также деривативами.

Производные ценные бумаги являются продуктом определенного этапа развития фондового рынка и предназначены для решения следующих задач для его участников: повышение ликвидности рынка и перераспределение рисков. Данный сегмент фондового рынка называют срочным, поскольку производная ценная бумага предполагает фиксацию курса на некоторый момент в будущем, и окончательный расчет между участниками сделки происходит через некоторый срок после момента его заключения. Как правило, реальная поставка базового актива по производным бумагам не осуществляется, выплачивается только разница между зафиксированной ценой и реально складывающейся на рынке в момент исполнения.

Целью обращения ценных бумаг является извлечение прибыли из колебаний цен соответствующего биржевого актива.

Главные особенности производных ценных бумаг:

1. Их цена базируется на цене лежащего в основе биржевого актива, в качестве которого могут выступать другие бумаги.

2. Внешняя форма обращения аналогична обращению основных ценных бумаг.

3. Временной период существования ограничен (от нескольких минут до нескольких месяцев).

4. Их купля-продажа позволяет получать прибыль при минимальных инвестициях, поскольку инвестор оплачивает не всю стоимость актива, а только гарантийный (маржевой) взнос.

В зависимости от ставящихся целей и выполняемых функций различи ют три категории участников рынка:

– спекулянты – стремятся извлечь прибыль из разницы текущего и будущего курса на основе правильного прогноза динамики рынка. Спекулянт продает бумаги в ожидании снижения курсов и покупает в ожидании их роста. Спекулятивные сделки, с одной стороны, повышают ликвидность рынка, с другой стороны, спекулянт принимает на себя риск потери стоимости актива;

– хеджеры – страхуют сделки с реальными активами куплей или продажей на срочном рынке. Покупка хеджируется продажей и наоборот. Опасаясь падения цены на активы, находящиеся в его собственности, хеджер приобретает бумаги, дающие право на их покупку по фиксированному курсу. Страхуясь от возможного роста бумаг или валюты, которые необходимо приобретать в будущем, он покупает бумаги, дающие право на покупку необходимых активов по приемлемому для него курсу. Во всех этих случаях риск потери берет на себя спекулянт;

– арбитражеры – продают и покупают бумаги на различных рынках, получая прибыль на разнице курсов и выравнивая тем самым цены. Одновременно производя операции с реальными фондовыми ценностями и срочными контрактами, арбитражеры выравнивают курсы на различных сегментах рынка.

Рассмотрим следующие производные финансовые инструменты: опцион, фьючерс, форвардный контракт, опционное свидетельство, варрант.

Отметим, что на российском фондовом рынке такие производные финансовые инструменты, как фьючерсы, опционы, депозитарные расписки, не являются ценными бумагами. Единственной производной бумагой, допущенной Федеральной комиссией по ценным бумагам к обращению, являются опционные свидетельства.

Инструментарий фондового рынка: Производные инструменты

Не так давно на Хабре был опубликован интересный пост «Как IT-специалисту сохранить свои финансы», к которому, в частности был прикреплен не менее интересный опрос. Его результаты показательны – большинство хабрапользователей не отличает фондовый рынок от рынка FOREX (хотя на самом деле различия есть), и даже идея инвестировать свои сбережения в стартапы куда более популярна, чем стать инвестором на бирже. Первое место, с огромным отрывом занимают банки, и это также можно понять – к сожалению, в нашей стране не так много людей действительно обладает обширными финансовыми знаниями, а в таком случае депозит в банке – это, пожалуй, лучшее, что можно придумать, чтобы сохранить свои средства.

Мы, однако, считаем, что это не единственный способ сохранить и преумножить свои финансы, поэтому продолжаем свою серию образовательных постов, посвященных фондовому рынку. И сегодня мы поговорим о том, без чего сложно себе представить функционирование любой биржевой площадки – производных инструментах.

В целом, все виды производных инструментов, или как их иногда называют – «вторичных ценных бумаг» — условно можно разбить на следующие классы:

- Депозитарные расписки;

- Варранты на ценные бумаги;

- Фьючерсные контракты;

- Форвардные контракты;

- Опционные контракты.

Депозитарные расписки

По своей сути наиболее близки к обычным акциям. Часто бывает, что какая-то иностранная компания (условный Ростелеком) хочет разместить в депозитарии Bank of New York свои акции и заключает с ним соответствующее соглашение. Банк под эти акции в дальнейшем выпускает в свободное обращение сертификаты ценных бумаг – американские депозитарные расписки (АДР). Одна АДР может соответствовать как одной, так и нескольким акций. АДР имеют номинал, выраженный в долларах США, и свободно обращаются на американских биржах. Что важно – курсовая стоимость АДР в пересчете на одну акцию и курс нацвалюты страны компании-эмитента акций, соответствует курсовой (рыночной) стоимости акций, лежащей в основе такой АДР.

Варранты на ценные бумаги

Термин «варрант »произошел от английского слова warranty – гарантия. Варрант – это право выкупить определенное количество акций предприятия в достаточно далеком будущем (от года до 5 лет).

Владелец варранта гарантированно получает право на выкуп определенного количества акций по определенной цене в будущем, следовательно, держатель варранта застрахован от размытия своей доли в компании (и, к примеру, от своего вывода из состава ее руководства). Варранты не торгуются на бирже, а обращаются, что логично, на внебиржевом рынке. Чаще всего они используются акционерами, которые хотят уберечь свою долю в компании, в случае дополнительных эмиссий акций, при слияниях и поглощениях компаний.

Фьючерсные контракты

Фьючерсы (от англ. futures) – это обязательство купить или продать определенный актив (его называют базисным) по определенной цене в определенную дату в будущем. При этом каждый фьючерсный контракт характеризуется количеством базисного актива (напр. штук акций), датой исполнения контракта (датой экспирации) и, собственно, ценой (цена страйк), по которой покупатель соглашается купить базисный актив, а владелец продать.

Таким образом, продавец обязуется продать определенное количество базисного актива в будущем по определенной цене, а покупатель по наступлении этого времени купить его по оговоренной цене. Гарантом сделки выступает биржа, которая берет с обоих участников сделки страховые депозиты.

Базовым активом могут быть:

- Определенное количество акций (фьючерсы на акции);

- Фондовые индексы (индексный фьючерс);

- Валюта (валютный фьючерс);

- Товары, торгующиеся на биржах, например, нефть (товарный фьючерс).

- Процентные ставки (процентный фьючерс).

Перед тем, как тот или иной фьючерсный контракт будет запущен в обращение биржа определяет условия торговли им, которые называются спецификация:

- Базисный актив, лежащий в основе срочного контракта.

- Количество единиц базисного актива в одном контракте.

- Дата экспирации (исполнения).

- Минимальный шаг изменения цены.

- Стоимость минимального шага цены.

- Гарантийный (залоговый) депозит, необходимый для открытия позиции по одному контракту.

- Способ определения расчетной цены контракта на каждый день торгов.

- Способ исполнения фьючерса – поставочный или расчетный.

Он является расчетным, обозначается так – RTS-., например RTS-3.14 (фьючерс активен три месяца, то есть в году четыре фьючерса). Базисным активом контракта является, собственно, индекс РТС, рассчитываемый Московской Биржей, а стоимость одного пункта индекса составляет 2 доллара США.

График фьючерса на индекс РТС-3.14 из терминала SmartX

Фьючерсы делятся на два типа – расчетные и поставочные. В случае поставочных разрешается физическая поставка базисного актива – от нефти до валюты. Если же такая поставка не разрешается, то фьючерс является расчетным, и в момент его экспирации стороны сделки получают разницу между ценой заключения контракта и расчетной ценой в день экспирации, умноженную на количество имеющихся контрактов. К таким, само собой, относятся фьючерсы на индексы, которые никак поставить невозможно.

При торговле фьючерсными контрактами возникает понятие вариационной маржи, которое подразумевает пересчет стоимости позиции по отношению к предыдущему дню с последующим списанием/зачислением денег на счет инвестора. Разница между ценой покупки/продажи фьючерса и расчетной ценой его экспирации ежедневно поступает/списывается со счета в виде вариационной маржи.

Форвардные контракты

«Форварды» — это обязательство купить или продать определенный товар в определенную дату в будущем по заранее оговоренной цене. На первый взгляд все очень похоже на фьючерсы, но есть существенная разница.

- Форвардные контракты заключаются только на внебиржевом рынке между двумя конкретными контрагентами – они же и несут риск неисполнения условий контракта (в случае фьючерсов этот риск лежит на бирже).

- Такой контракт может быть заключен на произвольную дату в будущем в отличие от фьючерса, который имеет стандартную дату исполнения.

- В качестве базового актива форвардного контракта может быть что угодно, а не только активы, допускающие биржевую стандартизацию.

- Такие контракты, как правило, не требуют гарантированных депозитов, и по ним не начисляется вариационная маржа.

Опционы

Это право купить или продать определенный базовый актив в будущем по определенной цене. Не обязательство, как в случае фьючерса, когда при наступлении оговоренной даты сделка обязательно состоится по определенным условиям. В случае опциона его исполнение – это выбор покупателя, он может своим правом воспользоваться, а может не реализовать его.

Опционы торгуются на тех же биржевых площадках и тех же секциях, где и фьючерсные контракты. У них также есть спецификация, куда входит и понятие базового актива. Что интересно, в качестве базового актива может использоваться и фьючерс. Есть у опционов и дата экспирация. Есть вариации на тему того, когда может быть исполнен опцион. Так называемые американские опционы могут быть исполнены в любой срок до даты экспирации, европейский – только в эту дату.

Опционы бывают двух типов – опционы call и опционы put.

- В случае опциона call его покупатель (держатель опциона), приобретает право купить базовый актив в будущем по определенной цене (страйк). Продавец (подписчик опциона), в свою очередь, это право продает за цену, называемую премией. Если покупатель потом решит воспользоваться своим правом, то продавец будет обязан продать ему базовый актив и получит деньги.

- Держатели опциона put покупают право продать базовый актив в будущем по цене страйк. Соответственно, продавец это право продают за определенную сумму.

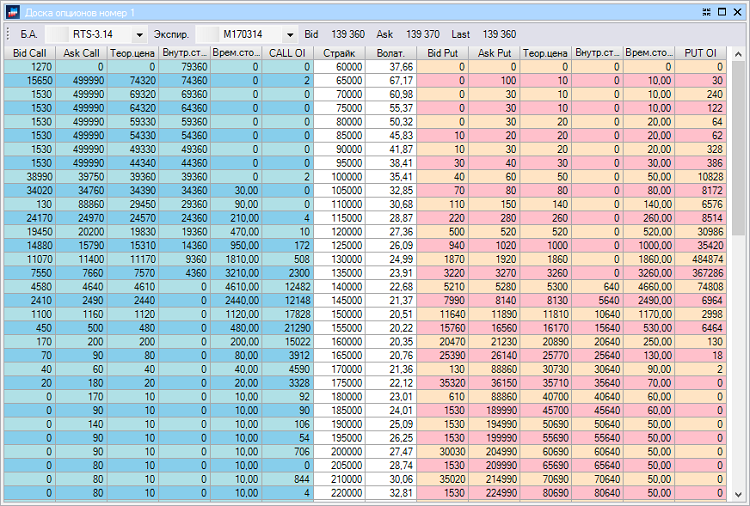

Торговля опционами настолько специфична, что для удобства в большинстве торговых терминалов есть специальные «доски опционов», в которых собрана информация об интересующих инвестора опционах. Некоторые идут дальше и выпускают специальные терминалы, «заточенные» исключительно под торговлю опционами (часто они работают на прямом подключении).

Доска опционов терминала SmartX

На сегодня все, спасибо за внимание, будем рады ответить на вопросы в комментариях. В следующий раз мы поговорим о том, какое значение для фондового рынка имеют разные группы представленных на нем торговцев – в частности, о том, чего больше от алгоритмических торговцев, вреда или пользы.

Источник https://www.vbr.ru/investicii/help/investicii/cennaya-bumaga-vidy-klassifikacii/

Источник https://monographies.ru/ru/book/section?id=5758

Источник https://habr.com/ru/company/iticapital/blog/209810/