Риск который может быть устранен подбором инвестиций

Инвестиции в страны и отрасли, а не отдельные фирмы, и отказ от акций компаний, чьи владельцы любят поболтать в Твиттере.

«Не буду инвестировать, а то потеряю все деньги», — думают многие россияне и несут сбережения в банк. Кажется, там с активами ничего не случится, хотя на самом деле инфляция легко проникнет в самый прочный сейф. И в депозитах, и на фондовом рынке — везде есть свои риски, но в случаях с инвестициями ими хотя бы можно управлять. Не зря Уоррен Баффет говорил, что риск приходит от незнания того, что вы делаете. Рассказываем, что грозит инвесторам и как они могут застраховать свои сбережения.

1. Рыночный риск

Как проявляется. Падение фондового рынка из-за непрогнозируемых факторов (пресловутых «черных лебедей») приводит к изменению стоимости ценных бумаг: котировки снижаются, и портфель инвестора «краснеет».

Пример. Пандемия коронавируса, которая устроила мировой экономике серьезную встряску: акции Boeing в феврале-марте прошлого года подешевели на 73%, «Газпрома» по итогам года — на 30%. Или финансовые кризисы вроде лопнувшего 20 лет назад «пузыря доткомов»: тогда за 2,5 года индекс S&P 500 потерял 49%.

Что делать. Включать в инвестиционный портфель разные инструменты. Например, золото: история показывает, что стоимость этого защитного актива растет во время кризисов. Вместо обезличенного металлического счета можно выбрать акции ETF на золото: фонд FXGD точно отслеживает цену драгметалла на глобальном рынке и защищает инвестиции от инфляции и девальвации в случае падения рубля.

2. Деловой риск

Как проявляется. Компании, в которые инвестирует рынок, могут просесть в выручке или прогореть. Их акции упадут в цене и не принесут инвесторам ожидаемой прибыли, в случае банкротства — вообще превратятся в ничего не стоящие бумажки. Случаются такие корпоративные кризисы по разным причинам — от устаревания технологии, на которой взлетел бизнес, до репутационных потерь.

Пример. На слова Илона Маска в Твиттере о том, что акции Tesla переоценены, рынок моментально отреагировал их падением, а заявления бизнесмена о биткойне обрушили не только криптовалюту, но и бумаги его собственной компании, они подешевели сразу на 8,6%.

Что делать. Максимально диверсифицировать инвестиционный портфель, вкладываясь не в одну компанию, а в отраслевые (FXIT, FXES), страновые (FXUS, FXCN) или мультистрановые индексы (FXWO, FXDM). Каждый из этих фондов включает в себя акции сотен компаний: комбинируя их, вы инвестируете одновременно во все развитые и развивающиеся экономики и эффективно снижаете риски, связанные с вложением в одну компанию.

3. Валютный риск

Как проявляется. Влияет на все финансовые инструменты, номинированные в валюте, отличной от той, в которой вы тратите: колебания курса могут нивелировать доход, полученный от инвестиций.

Пример. Cтоимость номинированного в долларах актива упадет из-за укрепления рубля, даже если при этом цена бумаги не изменится: акции, купленные по 50 долларов при курсе 80 рублей за доллар, станут дешевле на 7%, если доллар просядет до 75 рублей. И меньшая доходность такую инвестицию попросту не окупит.

Что делать. Покупать активы, номинированные в разных валютах, и использовать отдельные инструменты с валютным хеджированием, которое нивелирует колебания валютной пары. Некоторые фонды акций и облигаций FinEx имеют встроенную защиту (хеджирование) от колебаний курса доллара к рублю: FXRW, FXMM, FXRB, FXIP.

4. Отраслевой риск

Как проявляется. Индустрии развиваются циклично: стоимость акций компаний одной отрасли может как расти, так и снижаться из-за различных факторов (экономических, политических, инновационных и пр.).

Пример. Котировки акций фармацевтических компаний показали взрывной рост на пике пандемии, а вот ценные бумаги авиаперевозчиков и круизных компаний тогда же резко снизились в цене. Например, акции крупнейшего в мире круизного оператора Carnival за год упали с 60 до 12 долларов: компания столкнулись не только с невозможностью продавать новые путевки и сокращением выручки, но и с требованием туристов вернуть внесенную за путешествия предоплату.

Что делать. Диверсифицировать портфель по отраслям и покупать ценные бумаги компаний, работающих в разных секторах экономики. Это можно сделать с помощью ETF, например FXUS, состав которого повторяет индекс крупнейших компаний США.

5. Процентный риск

Как проявляется. Изменение ключевой ставки в рамках денежно-кредитной политики центробанков влияет на облигации и привилегированные акции: они дешевеют, если ставка растет.

Пример. Из-за повышения ключевой ставки ЦБ РФ цена некоторых облигаций (Хэдхантер-001Р-01R, Обувь России-001Р-04, Боржоми Финанс-001P-01, Гидромашсервис БО-03) в первом полугодии упала ниже номинала.

Что делать. Держать в портфеле облигации с разным сроком до погашения, чтобы на долгом сроке нивелировать риск, либо облигации с переменным купоном, доходность которых привязана к ключевой ставке. Альтернативой могут стать облигационные ETF, где бумаги не держатся до погашения, а состав регулярно ребалансируется новыми выпусками: FXTB — фонд краткосрочных гособлигаций США, FXFA — фонд корпоративных облигаций развитых стран или FXRU — фонд еврооблигаций российских эмитентов.

6. Инфляционный риск

Как проявляется. Капитал инвестора обесценивается или растет медленнее рынка из-за роста инфляции.

Пример. Если доходность держится на уровне 4%, а инфляция вырастает до 6,5%, как это уже произошло в прошлом месяце (рекордно высокий показатель за пять лет), реальная ценность капитала становится на 2,5% ниже стартовой.

Что делать. Совмещать в портфеле широкий рынок акций (на длинной дистанции они всегда обгоняют инфляцию) и «защитные» активы, такие как золото и облигации TIPS (их номинал индексируется по инфляции). В России этот тип облигаций можно купить в виде ETF — FXTP или FXIP.

7. Геополитический риск

Как проявляется. Доходность инвестиций может пострадать из-за политической нестабильности, санкций, смены политического курса.

Пример. Brexit привел к падению британского фунта до минимума с 1985 года. А включение китайских компаний в санкционный список США обрушило рынок ценных бумаг: акции Xiaomi, например, упали на 11,8%.

Что делать. Диверсифицировать портфель по странам. Собрать мультинациональную коллекцию активов для начинающего инвестора может быть дорого, поэтому лучше использовать страновые фонды — FXRU, FXDE и FXCN. Или FXWO, который позволяет через покупку одной акции ETF получить глобальную диверсификацию.

Наличие рисков не зависит от типа актива, в котором хранятся сбережения: они есть и у владельцев брокерских счетов, и у тех, кто выбирает консервативные инструменты вроде банковских вкладов. Но не инвестировать — не вариант: куда разумнее разобраться в опасностях и осознанно управлять капиталом, защищая портфель от возможных просадок. Все лучше, чем отдать деньги на хранение в банк и надеяться, что они как-то сами будут прирастать со временем.

Последние новости

BlackRock закрывает свои ETF на российские активы: как справляются с ограничениями известные ETF-провайдеры

Оперативно о ситуации с ETF

Пишем только проверенное и только важное для ваших инвестиций

Получайте самое свежее в Telegram

Здесь вы найдете советы, как экономить, копить и правильно инвестировать.

Читайте аналитику в Telegram

Следите за новостями в нашем аналитическом ТГ-канале.

Смотрите видео

Мы регулярно снимаем обучающие ролики и вебинары для инвесторов на YouTube.

ВКонтакте

Рассказываем про инвестиции, показываем портфели, расшифровываем аналитику.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Блог компании Тинькофф Инвестиции | Инвестор и риск: 3 фактора, которые надо учесть, создавая портфель

Высокая доходность обычно связана с более высоким риском. Например, рынок акций в среднем выгоднее облигаций, но рискованнее, а облигации выгоднее и рискованнее вкладов. Если вы видите большую доходность без риска, то, вероятно, что-то не учитываете.

Важно, чтобы уровень риска портфеля был приемлемым. Колебания цен и просадки стоимости портфеля не должны беспокоить инвестора и не должны помешать ему достичь цели в нужное время.

Какой риск приемлем, зависит от риск-профиля инвестора. Он складывается из способности и желания рисковать в надежде на повышенную доходность, а еще надо учесть потребность в риске.

Рассказываем, в чем разница между этими понятиями и как они влияют на формирование портфеля.

Способность рисковать

Может ли инвестор рисковать, зависит от четырех факторов. Это горизонт инвестирования, стабильность доходов, потребность в деньгах и наличие запасного плана.

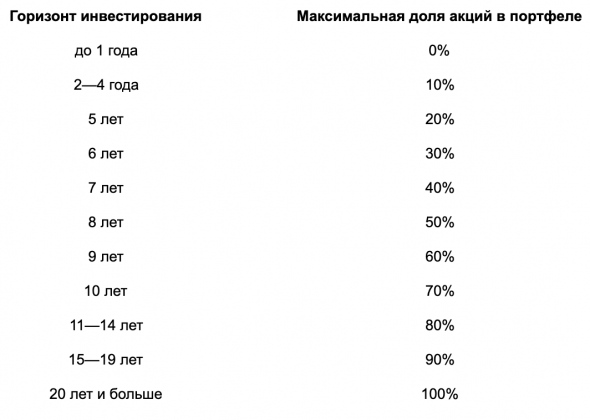

Горизонт инвестирования показывает, как долго инвестор планирует держать портфель. Чем больше времени в запасе, тем больше возможностей переждать падение рынка акций и тем больше вероятность, что рынок акций в итоге даст большую доходность, чем облигации или вклады.

Чем больше горизонт инвестирования, тем больше может быть доля акций в портфеле. Обычным частным инвесторам, использующим пассивный (индексный) подход и не готовым постоянно следить за портфелем или использовать сложные стратегии, может пригодиться такой усредненный ориентир:

По мере сокращения горизонта (приближения к цели) стоит постепенно снижать долю акций в портфеле в пользу более предсказуемых активов: облигаций, вкладов и т. д.

Стабильность доходов. Человеческий капитал, или способность зарабатывать деньги своим трудом и знаниями, тоже влияет на портфель. Чем стабильнее доход и чем больше его источников, тем больший риск приемлем.

Например, университетский профессор получает фиксированную «белую» зарплату, не зависящую от ситуации в экономике. Его человеческий капитал похож на облигации.

При прочих равных профессор может рисковать больше, чем предприниматель, чей человеческий капитал напоминает акции. Доход бизнесмена может снизиться или полностью исчезнуть в кризис — одновременно с падением рынка акций.

Потребность в деньгах связана с суммой, которая может потребоваться в ближайшее время или неожиданно для инвестора. Например, это могут быть траты на лечение или деньги для повседневных расходов на время поиска новой работы.

Чтобы подобные расходы не повредили портфелю и не влияли на инвестиционные решения, еще до начала инвестиций стоит создать финансовую подушку. Это запас денег на крайний случай, которого должно хватать хотя бы на три, а лучше на шесть месяцев обычных расходов.

Если из портфеля в ближайшее время планируется забрать какие-то средства, нужная сумма должна быть в облигациях, вкладах и т. д., а не в акциях.

Запасной план позволяет меньше беспокоиться о том, что портфель не приведет к цели вовремя. Гибкость дает возможность сильнее рискнуть ради более высокой доходности.

Примеры плана Б: отложить достижение цели, продать дорогостоящее имущество, найти дополнительный источник дохода. Это может быть даже переезд в другой регион или страну, где меньше траты на жизнь.

Например, инвестор хочет создать капитал, который позволит через десять лет получать пассивный доход и не работать. Если не получится, инвестор готов поработать дополнительные два—три года или снизить траты, чтобы на жизнь хватило меньшего капитала. Этот инвестор может рисковать больше, чем тот, кто не может ждать или уменьшать расходы.

Желание рисковать

Этот фактор связан с психологическими особенностями инвестора — отношением к колебаниям цен активов и просадкам стоимости портфеля. Чем терпимее инвестор относится к риску, тем больше может быть доля акций в портфеле.

Оценить свое желание рисковать сложно, особенно если нет опыта инвестиций. Реальное падение стоимости портфеля выглядит страшнее, чем обсуждение такого риска.

Многие начинающие инвесторы не знают, как ощущается падение стоимости портфеля на десятки процентов. Когда это случится, они могут в панике распродать портфель в самый неподходящий момент.

Чтобы лучше понять, какой риск приемлем, полезно изучить историю рынков. Особое внимание стоит уделить пузырю доткомов, мировому кризису 2008—2009 годов, коронавирусному кризису 2020-го.

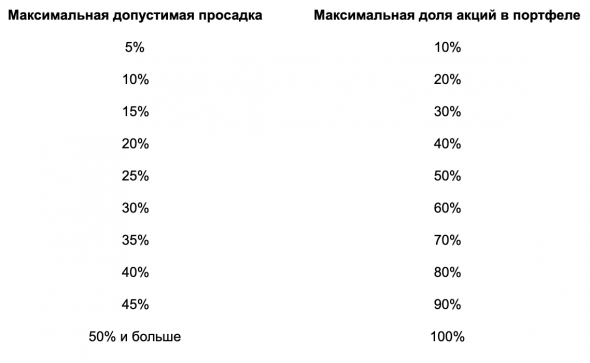

Можно исходить из того, что в кризис рынок акций способен упасть на 50%, а цена надежных облигаций и инструментов денежного рынка почти не изменится. Тогда ориентир по распределению активов такой:

Полезно обдумать максимально допустимые просадки портфеля не только в процентах, но и в абсолютных величинах. Минус, выраженный в деньгах, выглядит более значимым, чем абстрактная просадка на Х%. Чем больше капитал в абсолютных величинах и относительно доходов инвестора, тем сильнее ощущается просадка.

Например, если размер портфеля 100 тысяч рублей, падение его стоимости на 30% выглядит не очень страшно: это минус 30 тысяч. Если портфель 10 млн, падение на те же 30% — это минус 3 млн. Для многих людей это весь доход за несколько лет.

Когда речь идет о портфеле на $1 млн (точки), убыток воспринимается сильнее, чем когда речь о портфеле в $100 (пунктир) или о процентах (сплошная линия). По горизонтали прибыль или убыток в процентах, по вертикали процент инвесторов, решивших продать бумаги при падении. Источник: Risk profiling and tolerance, стр. 6—7

Наконец, в кризис надо не просто переждать падение рынка — стоит ребалансировать портфель, докупая дешевеющие акции за счет пополнений портфеля или продажи облигаций, золота и т. д. Это шанс выгодно приобрести качественные активы, но не факт, что у инвестора хватит смелости сделать это, когда все рушится.

Потребность в риске

Чем большая доходность нужна инвестору для достижения цели в заданный срок, тем больше риск, на который инвестору надо идти в надежде на доходность.

Предположим, инвестору через десять лет понадобятся 500 тысяч долларов. Сейчас у него есть 100 тысяч, плюс раз в год он может вкладывать еще 30 тысяч.

Это значит, что ему нужна номинальная доходность почти 5% годовых. Лучше 5,5% годовых или чуть больше: комиссии и налоги уменьшат полученный результат, и их стоит учесть.

Нельзя точно предсказать доходность инвестиций. Как пишет Vanguard, даже P / E и CAPE плохо помогают, особенно на коротких интервалах вроде одного года.

Однако можно найти примерные ориентиры на средний и долгий срок, исходя из фундаментальных показателей и исторических данных. Ожидаемая доходность разных активов есть на сайтах Star Capital и Research Affiliates.

Допустим, инвестор считает, что среднегодовая номинальная доходность мирового рынка акций в ближайшие десять лет будет около 7% годовых в долларах. Надежные облигации, по его мнению, принесут 1% годовых.

В таком случае инвестору нужен портфель, хотя бы на 75% состоящий из акций и не более чем на 25% из облигаций. (75% х 7%) + (25% х 1%) = 5,5% годовых.

Если по мере приближения к цели инвестор будет снижать долю акций в портфеле, будут снижаться и риск, и ожидаемая доходность. Тогда придется начать с более агрессивного и потенциально более доходного портфеля.

Если бы инвестору было достаточно 2% годовых, можно было бы вложить большую часть денег в облигации. Тогда не пришлось бы излишне рисковать и беспокоиться.

Как это совместить

Хорошо, если каждый из параметров выдал одинаковую долю акций в портфеле или их результаты хотя бы близки. Но так бывает не всегда. Параметры могут противоречить друг другу, и это усложняет задачу.

Например, инвестор вкладывает деньги на десять лет, что в среднем предполагает долю акций не более 70%. При этом инвестор хочет доходность, на которую можно надеяться только при 90—100% акций в портфеле. Одновременно с этим он готов к просадкам в размере до 20% стоимости портфеля, то есть нежелательно делать долю акций выше 40%.

Если возможность рисковать, желание рисковать и потребность в риске предписывают иметь разную долю акций в портфеле, стоит выбрать минимальное значение из трех. Лучше недозаработать, чем потерять деньги. Или можно рискнуть и ориентироваться на усредненное значение.

В любом случае придется выбирать между спокойным сном и потенциально более высокой доходностью. Это личный выбор каждого инвестора.

Еще можно пересмотреть условия задачи. Например, если дать себе больше времени на достижение цели, можно увеличить долю акций в портфеле, что позволит рассчитывать на более высокую доходность. Если снизить размер цели и/или увеличить размер пополнений, то снизится потребность в доходности и можно будет меньше рисковать.

Ну и что?

Прежде чем составлять портфель, инвестор должен определить, на какой риск он может идти и на какой хочет. Также важно знать, какая доходность нужна: чем более высокая доходность требуется, тем больший риск придется принять.

От этих параметров зависит, как распределить портфель между разными активами. Постарайтесь хорошо обдумать свое отношение к риску, чтобы собрать разумный портфель и повысить шансы достичь цели без лишних переживаний.

Автор: Евгений Шепелев, частный инвестор, автор канала PRO инвестиции

Использованы материалы Ларри Сведроу, директора по исследованиям The BAM Alliance: 1 , 2 , 3 , 4 .

Мы решили разнообразить блог Тинькофф Инвестиций и дать слово инвесторам, которые являются нашими клиентами. Теперь мы регулярно будем публиковать тексты внешних авторов. Если у вас есть текст, вы хотите им поделиться и получить вознаграждение, пишите на editors_wealth@tinkoff.ru.

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

Диверсификация рисков инвестиционного портфеля

Риск — одно из важных понятий для инвестора или спекулянта (трейдера) на рынке финансовых активов. Без принятия риска невозможно получить прибыль больше той, которая определяется безрисковой ставкой (процентом доходностей от размещения денег). Доходность финансового инструмента выше безрисковой ставки уже является рискованной величиной — её можно не получить и в определённых случаях даже иметь убыток от подобной сделки. Поэтому даже сама попытка получить прибыль от инвестиций является риском.

Риски покупки того или иного финансового актива имеют разную природу, поэтому их можно классифицировать. В зависимости от типа риска инвестор или трейдер выстраивают определённую стратегию и тактику исключения или снижения негативного последствия данного риска.

Виды рисков

Рыночный риск — обобщённое понятие. Это падение цены актива в случае его покупки. Рыночный риск важен скорее для спекулянта, чем для инвестора. Для его устранения необходимы иные тактики и стратегии, чем диверсификация. Диверсификация — это способ устранения финансового риска прежде всего для инвестора, та палочка-выручалочка, которая помогает снизить негативное влияние или даже приблизить степень риска к нулю.

Для диверсификации важно классифицировать риски. То есть выявить причины рыночного риска (риска снижения цены актива) и способы их устранения через распределение инвестиций по разным классам активов и видам ценных бумаг.

Итак, существуют следующие виды рисков:

- Страновой риск — риск возникновения проблем в государстве, где есть финансовый актив. Такие проблемы как политический или экономический кризис могут вызвать снижение стоимости активов данной страны.

Методы диверсификации рисков

Метод диверсификации рисков состоит в распределении денежных средств между разными классами активов и различными видами инструментов в зависимости от того, какие задачи ставит перед собой инвестор. Суть диверсификации рисков инвестиций можно выразить ёмким выражением— не кладите все яйца в одну корзину.

В зависимости от типа риска диверсикация может происходить за счёт инвестирования в разных странах и юрисдикциях, в несколько видов активов (облигации, акции, товары) разных эмитентов, различные валюты, через разных брокеров в разных юрисдикциях.

Примеры диверсификации рисков

Самый страшный риск для инвестора — это кредитный риск, риск дефолта (невыполнения обязательств по платежам) и последующего банкротства эмитента.

Для устранения кредитного риска инвестор должен покупать большое количество ценных бумаг от разных эмитентов. Облигация как ценная бумага имеет фиксированную доходность в виде купона, но в случае банкротства эмитента инвестор может потерять все свои деньги. Вложив 100 000 рублей в облигации только одного эмитента, в расчёте получить доходность за год около 10 000 рублей, инвестор может потерять всю сумму инвестиций в случае банкротства компании. Чтобы этого не случилось, инвестору необходимо покупать как можно больше облигаций разных эмитентов.

Если инвестор имеет в портфеле облигации 10 эмитентов, купленные на равные суммы, то в случае банкротства одного эмитента его потери будут 10 000 рублей, что сравнимо с доходностью от инвестиций. То есть сумма потерь в этом случае будет 10% от суммы инвестиций, а не 100% как в случае инвестиций только в одного эмитента. Если выбрать 100 разных эмитентов облигаций, то потеря от дефолта одного из них будет всего 1%. Данный пример показывает, что большой риск можно уменьшить в разы за счёт диверсификации инвестиций. Кроме того, это позволит ещё и увеличить доходность вложений за счёт «плохих» эмитентов. «Плохие» эмитенты предлагают большую доходность, но их кредитное рейтинг весьма низок.

Использование корреляции для диверсификации риска

Важно покупать бумаги не только разных эмитентов, но и выбирать активы с наименьшей зависимостью друг от друга. Поэтому для инвестора важен коэффициент корреляции — показатель взаимосвязи двух случайных величин. В нашем случае это цена актива. Коэффициент принимает значение от «-1» до «1». Для инвестора важно нулевое значение данного коэффициента — в этом случае цены активов никак не связаны между собой. Значение «-1» соответствует ситуации, когда движения активов асинхронны —в случае падения одного актива второй будет расти. Значение «1» говорит о том, что падение одного актива приводит и к падению другого актива — то есть данные активы имеют, по сути, одинаковое направление движения цены на рынке, их покупка в инвестиционный портфель не будет приводить к снижению риска.

Диверсификация инвестиционных рисков — это распределение денежных средств между разными активами и инструментами с целью снижения или устранения риска потери денег. Диверсификация рисков применяется инвесторами в рамках управления инвестиционными портфелями. Для спекулянта все риски, связанные с инвестированием, объединяются в рыночный риск падения (роста) в зависимости от направления сделки — цены финансового актива — и решаются иными способами.

Источник https://finex-etf.ru/university/news/7_riskov_investora_i_kak_ot_nikh_zashchititsya/

Источник https://smart-lab.ru/company/tinkoff_invest/blog/634204.php

Источник https://journal.open-broker.ru/investments/diversifikaciya-riskov-investicionnogo-portfelya/