Капиталовложения в основные фонды

Капиталовложения в основные фонды – инвестирование в основные средства компании или расходы, направленные на воспроизводство или обновление основных фондов. Такие вложения капитала – главная составляющая инвестиций любой организации, способствующая нормальному развитию и существованию.

Капиталовложения в основные фонды – долгосрочное инвестирование в предприятие. Их особенность – в получении отдачи в виде прибыли уже через короткие промежутки времени или в будущем. Капитальные инвестиции не являются частью хозяйственного оборота компании, не расходуются и не подаются амортизации.

Сущность капиталовложений в основные фонды и их классификация

Каждое предприятие, которое ставит серьезные задачи в повышении собственной конкурентоспособности и увеличении прибыли, обязуется инвестировать средства в основные фонды. Только так можно обеспечить развитие, своевременное обновление технических и материальных ресурсов, производства, а также повышение качества продукции.

Основные фонды компании – это произведенные материально-технические ценности, которые могут применяться в неизменном виде на протяжении длительного промежутка времени, как правило, от одного года и более. В случае потери стоимости это всегда происходит по частям. Деньги, которые предназначены для вложения в основные фонды, носят название основного капитала организации. Именно этот параметр, как правило, находит отображение в финансовой отчетности.

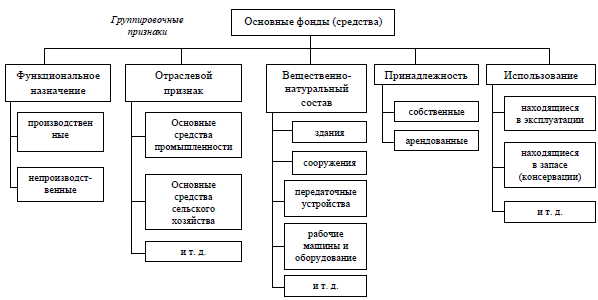

К основным фондам предприятия можно отнести:

— здания. Сюда включены все объекты, которые создают определенные условия труда для людей – складские помещения, гаражи, корпуса, жилая недвижимость;

— сооружения – материальные ценности для реализации процесса производства, которые не имеют связи с изменением предметов труда – мосты, шахты, колодцы, дороги и так далее;

— техника и транспорт, инструменты;

— оборудование и машины, необходимые для производства;

— передаточные устройства – конструкции, необходимые для передачи газообразных и жидких веществ, а также разных видов энергии.

Все основные фонды можно разделить на два вида :

— производственные – тем или иным образом принимают участие в изготовлении продукции компании;

— непроизводственные. Как правило, такой вид фондов не имеет связи непосредственно с производством и уставной деятельностью. Сюда можно включить различные социальные объекты – клубы, жилые здания, детские садики, санатории для отдыха персонала и так далее.

Все основные фонды компании могут быть :

— активными, то есть теми, которые непосредственным образом участвуют в производственном процессе;

— пассивными. В данную категорию входят стационарные объекты, не принимающие участия в перемещении продукции или его переработке. Одновременно с этим пассивные основные фонды создают оптимальные условия для производства. Сюда можно отнести сооружения, объекты недвижимости.

Структура основных фондов находится в прямой зависимости от отрасли функционирования:

— в энергетической сфере – это передаточные системы и сооружения;

— в химической, металлургической и машиностроительной сфере – оборудование и машины;

— в легкой промышленности – объекты недвижимости;

— в сельскохозяйственной деятельности – скот, насаждения.

Капиталовложения в основные фонды: источники, анализ, структура

Объекты капиталовложения в основные фонды – материальные ценности, которые находятся в частной, муниципальной или федеральной собственности и представляют собой модернизируемые или создающиеся основные средства.

Субъекты капиталовложений в основные фонды – подрядные организации, заказчики, инвесторы, пользователи объектов и прочие лица. Инвесторы могут направлять свои или заемные средства. Заказчики – это лица, которые непосредственным образом реализуют проект. Функции инвестора и заказчика могут быть совмещены.

Капиталовложения в основные фонды представляют собой финансирование следующих направлений :

— возведение новых объектов на вновь осваиваемых территориях;

— расширение уже существующей компании за счет организации нового производства;

— проведение монтажно-строительных работ и реализация крупных проектных задач;

— модернизация в производственной сфере (покупка оборудования, новых машин и станков);

— выполнение капитального ремонта и реконструкция без строительства новых цеховых помещений или изменения принципов их работы;

— полное или частичное перевооружение предприятия, внедрение новых технологий, модернизация, автоматизация;

— вложение средств в трудовые ресурсы и так далее.

К источникам для капитальных вложений в основные фонды предприятия можно отнести :

— оборотный капитал. Собственник для развития предприятия может использовать амортизационные отчисления, чистую прибыль и прочие ресурсы структуры;

— заемный капитал. Для совершения капиталовложений в основные фонды могут привлекаться облигационные займы, бюджетные или банковские кредиты, кредиты частных лиц и так далее;

— дополнительные средства от реализации ценных бумаг, взносы других частных или юридических лиц;

— инвестиции из-за рубежа;

— государственная поддержка в виде бюджетного ассигнования и так далее.

Каждое предприятие самостоятельно выбирает направление для инвестирования, в зависимости от поставленных задач. При этом практический опыт показывает максимальную эффективность инвестиций, направляемых на техническое обновление уже работающего предприятия. В этом случае требуются много меньшие объемы капитального инвестирования, чем при существенном расширении предприятия или возведении новых объектов. Как правило, расходы окупаются много быстрее и в более сжатые сроки. Уменьшаются затраты времени и на сами работы.

Предприятие может направлять капиталовложения не только в материальные активы, но и в человеческий капитал. К примеру, средства идут на повышение производительности и квалификации персонала. Такие вложения в дальнейшем окупаются в форме повышения общих доходов предприятия.

Основной показатель уровня самофинансирования компании – это коэффициент самофинансирования. Параметр отображает реальные возможности предприятия и считается как отношение личного капитала организации к сумме привлеченных, заемных и бюджетных средств. Если уровень личных финансов превышает 60%, то такой показатель можно назвать высоким.

Существенное влияние на качество капиталовложений в основные фонды оказывают амортизационные отчисления. Так, для более скорого обновления устаревшей техники компании идут на досрочное списание старого и изношенного оборудования. И если ранее амортизация выступала исключительно в качестве оценки финансового износа, то сегодня – это инструмент для инвестирования.

Один из главных источников капитала – ценные бумаги. Возможности таких инвестиций в России пока реализованы до конца. Предприятия, как правило, больше внимания уделяют банковским займам и прочим видам кредитования. Важную роль в развитии играет и само государство, которое осуществляет регулирование посредством налоговой и денежно-кредитной политики.

Капитальные вложения в основные фонды всегда проводится в несколько этапов . При этом основная роль уделяется анализу эффективности тех или иных вливаний. Эксперты предприятия проводят оценку будущих инвестиций в проект с учетом экономических и технических перспектив. Для этих целей проводится технико-экономическое обоснование. В случае положительной оценки проект исследуется более глубоко.

Как правило, изучение структуры капиталовложения в основные фонды производится в следующих направлениях :

— финансовый анализ. Здесь делается упор на составлении прогнозов будущих результатов в случае реализации проекта;

— технико-экономический анализ. Сюда входит подробное исследование текущих и будущих мощностей производства, а также изучение роли новых разработок в сфере маркетинга;

— общеэкономический анализ. На данном этапе специалисты производят изучение общих результатов от проектной деятельности.

Эффективность капиталовложений в основные фонды всегда оценивается с нескольких сторон :

— коммерческая. Для оценки приводится целая система параметров, отображающих целесообразность проведения тех или иных мероприятий;

— общественная. Здесь анализируются параметры, которые показывают изменения в жизни общества;

— бюджетная. Если при совершении капиталовложений привлекались бюджетные средства, то оценивается целесообразность подобных инвестиций с позиции такого капитала.

По результатам проведенного анализа воздействия будущих капитальных инвестиций на инвестиционную, финансовую и основную деятельность компании принимается решение по вероятным будущим изменениям показателей:

— дополнительного выхода продукции на один рубль капиталовложений;

— уменьшения себестоимости товара на один рубль капиталовложений;

— уменьшение расходов труда на один рубль капиталовложений;

— повышение дохода на один рубль капиталовложений;

— период окупаемости.

Инвестиции

Инвестиции в основные фонды предприятия и управление ими

Основу инвестиционной деятельности организации составляет инвестирование в основные фонды. В большинстве организаций это инвестирование является в современных условиях единственным направлением инвестиционной деятельности.

Осуществление инвестиций в основные фонды характеризуется рядом особенностей, основными из которых являются:

Инвестиции в основные фонды — это главная форма реализации стратегии экономического развития организации;

Тесная связь инвестиций в основные фонды с операционной деятельностью организации, от реализованных инвестиционных проектов во многом зависят параметры будущего операционного процесса, потенциал возрастания объемов его операционной деятельности;

Обеспечение высокого уровня рентабельности;

Обеспечение предприятию устойчивого чистого денежного потока, который формируется за счет амортизационных отчислений от основных средств и нематериальных активов даже в те периоды, когда эксплуатация реализованных инвестиционных проектов не приносит предприятию прибыль;

Высокий уровень риска морального старения;

Высокая степень противоинфляционной защиты;

Инвестиции в основные фонды являются наименее ликвидными.

Инвестиции в основные фонды осуществляются организациями в разнообразных формах. Основные из них:

Приобретение целостных имущественных комплексов;

Обновление отдельных видов оборудования;

Инновационное инвестирование в нематериальные активы;

Инвестирование прироста запасов материальных оборотных активов.

Все перечисленные формы инвестиций могут быть сведены к трем основным его направлениям: капитальным вложениям (первые пять форм), инновационным инвестициям (шестая форма) и инвестированию прироста оборотных активов (седьмая форма).

Выбор конкретных форм инвестиций в основные фонды предприятия определяется задачами отраслевой, товарной и региональной диверсификации его деятельности, возможностями внедрения новых ресурсо — и трудосберегающих технологий, а также потенциалом формирования инвестиционных ресурсов.

При разработке схемы финансирования инвестиционного проекта рассматриваются обычно пять основных ее вариантов:

Полное самофинансирование. Предусматривает финансирование инвестиционного проекта исключительно за счет собственных финансовых ресурсов, формируемых из внутренних источников (прибыль, остающаяся после налогообложения, амортизационные отчисления, остатки фондов специального назначения, денежные накопления, средства от реализации имущества и т.д.). Этот метод финансирования используется в основном для реализации небольших инвестиционных проектов. Примером может служить полная замена компьютерной техники на предприятии. Средства на данный инвестиционный проект, как правило, любая компания привлекает из собственных финансовых ресурсов.

Акционирование как метод финансирования используется обычно для реализации крупномасштабных инвестиционных проектов при отраслевой или региональной диверсификации инвестиционной деятельности.

Финансовый рынок существенно расширяет возможности привлечения временно свободных денежных средств предприятий и граждан для инвестирования на производственные и социальные мероприятия.

Кредитование инвестиций. Инвесторы привлекают кредит в те сферы предпринимательской деятельности, которые дают быстрый эффект (в форме получения прибыли или дохода). Практика показывает, что для предприятий, которые способны многократно увеличить выпуск продукции (или предприятий, на продукцию которых платежеспособный спрос достаточно устойчив, что позволяет серьезно регулировать цены), привлечение кредитов под собственное развитие значительно выгоднее, чем привлечение средств с выплатой доли прибыли.

Лизинг. Важность развития лизинга состоит в том, что он становится альтернативой традиционным формам инвестирования, обладая рядом преимуществ по сравнению с инвестированием за счет собственных средств или посредством привлечения кредитных ресурсов.

Смешанное (долевое) финансирование. Основывается на различных комбинациях вышеперечисленных схем и может быть использовано для реализации всех видов инвестиционных проектов по всем формам реального инвестирования.

Результатом капитальных вложений являются основные средства.

Сложность инвестиционного процесса вызвана долгосрочным отвлечением капитала из текущей деятельности, длительностью и разнообразием этапов и действий многих участников данного процесса, предполагает особые подходы к управлению им. Поэтому принятие инвестиционных решений, дающих положительный эффект, требует соблюдения установленных мировой практикой правил и использования прогрессивных методов определения результативности проектов.

Сложный и длительный процесс управления инвестиционной деятельностью включает ряд элементов, конкретных действий, которые целесообразно выполнять, чтобы достичь желаемого результата.

На первом этапе необходимо обосновать общую программу развития предприятия, тесно связанную с главной целью его функционирования и принятой стратегией. При этом следует учитывать реальные условия хозяйствования: состояние производственного и кадрового потенциала, финансовое положение субъекта, перспективы его деятельности с учетом экономической ситуации в стране и конкретном регионе.

Исходной базой для определения инвестиционной стратегии является бизнес-план предприятия, который должен отражать основные параметры производственной деятельности, цель функционирования, конкретные задачи, решаемые на каждом участке, а также источники финансового обеспечения.

На втором этапе оценивается обоснованность планируемых мероприятий с точки зрения общих рыночных условий.

По каждому виду инвестиций, затем по всей их совокупности рассчитываются предполагаемые денежные поступления с учетом соответствующих расходов для определения предварительной эффективности намечаемых инвестиций. Итоговые расчеты принимают характер прогнозов конечной выгоды от планируемой инвестиционной деятельности.

Вложение капитала в основные фонды означает его замораживание на длительный период. Возвращение этих ресурсов, вложенных в основные фонды и нематериальные активы, происходит постепенно в течение ряда лет в виде амортизационных отчислений. Не гарантируют быстрого возврата и долгосрочные финансовые вложения. В связи с этим данная часть имущества предприятия должна финансироваться постоянным капиталом, который не требует быстрого возвращения.

К источникам такого капитала, например, можно отнести собственный капитал и долгосрочные кредиты, так как эти средства могут на долгое время отвлекаться из текущего оборота и обеспечивать покрытия основного имущества. Несоблюдение этих правил создает финансовые затруднения, влечет за собой потерю ликвидности и платежеспособности предприятия.

В целом, инвестиции в основные фонды в настоящее время являются одним из приоритетных направлений инвестиционной деятельности любого предприятия в Беларуси. Такое положение дел связано не только с потребностями предприятий в постоянном развитии, снижении издержек и наращивании производства, но и с тем развитием финансового и инвестиционного рынка, которое происходит сегодня в нашей стране.

Глава 2. Инвестиции в основные фонды предприятия

Под основными производственными фондами следует понимать средства производства, обеспечивающие его процесс, которые функционируют длительный период (свыше 1 года) и переносят по частям свою стоимость на себестоимость изготовляемой продукции, сохраняя при этом свою вещественную форму. К основным производственным фондам предприятия относятся здания, сооружения, технологическое оборудование, силовые машины, измерительные и регулирующие приборы, транспортные средства, подъемные устройства и пр. основные средства. К непроизводственным основным фондам предприятия могут относиться жилые дома, объекты социально-культурного назначения, санатории, дома отдыха, поликлиники, детские сады, спортивные сооружения и др. основные средства нематериальной сферы.

Основные производственные и непроизводственные фонды составляют основные фонды предприятия. При этом имеются активная и пассивная составляющие основных фондов. Активная часть фондов принимает непосредственное участие в процессе производства продукции, а пассивная – создает необходимые для производства условия.

В состав основных фондов предприятия могут входить также земельные участки, объекты природопользования (вода, насаждения и пр.). Структура основных фондов по отраслям и видам производств разнится.

Эффективность использования основных фондов в стоимостном выражении характеризуется показателями фондоотдачи, фондоемкости и фондовооруженности.

Показатель фондоотдачи определяется как отношение объема продукции к средней стоимости основных производственных фондов в анализируемом периоде.

Показатель фондоемкости рассчитывается как отношение средней стоимости основных производственных фондов к стоимости продукции.

Показатель фондовооруженности показывает сколько основных производственных фондов приходится на одного работника предприятия.

Показатели эффективности использования основных производственных фондов зависят от отраслевых особенностей, состава и структуры фондов, интенсивности их использования, степени обновления и износа, состояния ремонтной базы и т.д.

Основные фонды предприятия оцениваются по первоначальной, восстановительной и остаточной стоимости.

Первоначальной стоимостью основных фондов считается сумма фактических затрат предприятия на их приобретение, доставку и установку. По этой стоимости они принимаются к бухгалтерскому учету. По первоначальной же стоимости оцениваются основные фонды, которые вносятся в уставный капитал предприятия. Если основные фонды поступают на предприятие в соответствии с договором дарения или безвозмездно, то их первоначальной стоимостью считается их рыночная стоимость на дату оприходования. Стоимость основных фондов, по которой они приняты к бухгалтерскому учету, не подлежит изменению. Однако стоимость воспроизводства фондов с течение времени изменяется. Образуется их моральный износ. Инфляция, изменения цен и тарифов, а также др. факторы обусловливают несопоставимость в стоимостной оценке действующих и вновь вводимых основных фондов. При этом искажаются результаты анализа эффективности их использования, необходимого объема и структуры капитальных вложений. В связи с этим предприятия наделены правом приводить текущую стоимость основных фондов к их восстановительной стоимости путем индексации и прямого пересчета. Переоценка основных фондов может производиться не чаще одного раза в год.

Остаточная стоимость представляет собой первоначальную или восстановительную стоимость основных фондов за минусом износа.

Основными источниками расширенного воспроизводства основного капитала предприятия являются прямые инвестиции. В настоящее время финансирование прямых инвестиций осуществляется за счет:

1. собственных финансовых ресурсов и внутрихозяйственных резервов (чистая прибыль, амортизационные отчисления);

2. заемных и привлеченных финансовых средств, получаемых в виде паевых и иных взносов юридических и физических лиц в уставный капитал, от эмиссии акций, облигаций, банковских займов;

3. денежных средств, поступающих в порядке перераспределения из отраслевых централизованных инвестиционных фондов, финансово-промышленных объединений и др.;

4. средств внебюджетных фондов;

5. средств бюджетов различных уровней на возмездной, безвозмездной основах;

6. средств иностранных инвесторов.

Основным источником прямых инвестиций в основные фонды предприятия является прибыль и амортизационные отчисления.

После уплаты налогов и других платежей из прибыли в бюджет у предприятия остается чистая прибыль, часть которой предприятие направляет на развитие производственной и непроизводственной сфер. В этих целях предприятие формирует фонды накопления, потребления и другие аналогичные фонды, использование средств которых может составлять часть его инвестиционной деятельности.

В собственных средствах предприятия, направляемых на финансирование прямых инвестиций, большой удельный вес занимают амортизационные отчисления. Накопление амортизационных отчислений происходит перманентно, в результате чего образуются свободные денежные средства в обороте, которые могут являться источником расширенного воспроизводства основного капитала предприятия.

К заемным средствам относятся долгосрочные кредиты банков, которые представляются предприятию на строительство, расширение, реконструкцию и техническое перевооружение объектов производственного и непроизводственного назначения. Банковские кредиты предоставляются на условиях возвратности, для чего банк изучает финансовую кредитоспособность предприятия, — гарантию обеспечения возврата займа, осуществляет наблюдение за ходом выполнения кредитуемых мероприятий. При невыполнении заемщиком своих обязательств банк вправе применять экономические санкции, предусмотренные кредитным договором. В отечественной практике долгосрочным кредитованием капитальных вложений пользуется незначительное количество предприятий.

Источником финансирования воспроизводства основных фондов могут служить заемные средства других организаций, а также средства индивидуальных инвесторов.

Одним из источников заемных средств предприятий в настоящее время становятся ассигнования из федерального и регионального бюджетов, связанные с финансированием некоторых направлений их хозяйственной деятельности, имеющих общегосударственное значение. Эти ассигнования выделяются на конкурсной основе и носят как возмездный, так и безвозмездный характер.

Для финансирования прямых инвестиций в основные фонды предприятия могут использоваться так называемые привлеченные средства, которые образуются при размещении его ценных бумаг на фондовом и финансовом рынках. Это – акции, облигации, сберегательные и депозитные сертификаты, векселя и др. Однако такая практика привлечения денежных средств для инвестирования потребностей предприятия еще не может реализовываться в полной мере в связи с целым набором причин экономического и неэкономического характера. Повышенные риски, неустоявшееся законодательство, неразвитость рынков, неудовлетворительная защищенность инвесторов от изменчивости внутренней и внешней экономической конъюнктуры снижает возможности привлечения свободных денежных средств потенциальных инвесторов.

Привлечение иностранных инвестиций для финансирования капитальных затрат предприятий может в определенной мере компенсировать недостаток собственных инвестиций. Однако объемы привлекаемых инвестиций пока незначительны. Приток иностранных инвестиций сдерживают отсутствие гарантий полной безопасности вложений, неустоявшееся налоговое законодательство и в связи с этим отсутствие стимулов для капитальных вложений в отечественное производство.

Выбор предприятием источников финансирования капитальных вложений зависит от многих факторов: стоимости привлекаемого капитала, эффективности вложений, соотношения и структуры собственного и заемного капитала, уровня финансовой устойчивости предприятия, степени рисков источников инвестиций, экономических интересов инвесторов и кредиторов.

Источник https://utmagazine.ru/posts/11085-kapitalovlozheniya-v-osnovnye-fondy

Источник https://studbooks.net/2152229/ekonomika/investitsii

Источник https://studopedia.ru/21_11351_glava—investitsii-v-osnovnie-fondi-predpriyatiya.html