Частные инвестиции или государственные что лучше

В нулевые хотелось чего-то более управляемого и осязаемого. Люди стремились купить недвижимость (если в Москве, так вообще шик) и сдавать ее — вот такие нехитрые дивиденды. Также популярен был, как ни странно, банковский депозит, чаще в рублях, и инвестиции в свой бизнес. И то, и другое было в глазах большинства людей не так рискованно, как иметь дело с брокерами и этими непонятными скачущими графиками, как в голливудском кино.

Конечно, речь сейчас идет о массовом рынке, обывателях. В это же время начинают появляться и те, кто в будущем станет заниматься инвестициями профессионально. Чаще — это выходцы из банковского сектора. Банки ограничивали сотрудникам возможность заниматься коммерческой деятельностью, поэтому последние искали выход на бирже.

В чем вообще концепция фондовых рынков? Для того, кто покупает — это возможность отдать X денег и потом получить X+n, либо получать X+m с определенной периодичностью. Причем это можно делать как медленно, но надежно (вклады в банке или облигации федерального займа), так и быстро, но с большими рисками (например, перепродажа акций частных компаний). Для того, кто размещает акции, это возможность быстро привлекать деньги в экономику. Неважно — экономику предприятия или государства. Соответственно, чем выше развита культура инвестирования в стране, тем лучше ее экономике.

Таким образом, у фондового рынка как института есть идеальное состояние — когда в инвестировании занято как можно больше людей, и не только профессионалов, но и обывателей. Сбережения не лежат в чулках и под матрасами, а направляются в экономику.

Если сравнивать российский фондовый рынок с таковым в США, европейских или развитых азиатских странах, то у нас пока все в зачатке.

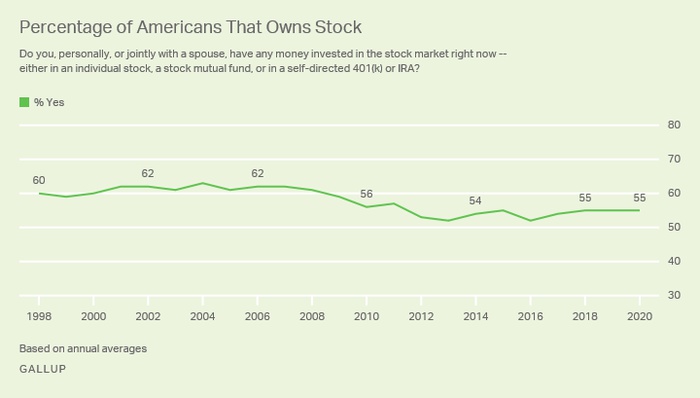

Например, в России инвестициями в фондовый рынок в 2020 году занимается 5,5% населения, то есть восемь млн человек. Звучит, вроде, неплохо, но, например, в Японии акции есть у 39% населения, а в США — у 55%. То есть общее население РФ меньше, чем количество американцев, которые занимаются инвестициями. Просто занимательное сравнение:

Как менялось количество владельцев акций в США с 1998 по 2020

Почему дела в РФ обстоят именно так? Дело и в уровне благосостояния, которое, вы сами знаете как, поменялось с 2014 года, и в уровне доверия самому институту фондового рынка и теме инвестирования.

У нас есть страх, что нас опять обманут, потому что мы помним махинации с приватизацией в девяностых, а потом эти толпы брокеров в начале нулевых. Открывались целые компании, которые втягивали людей в игру на форексе, но фактически работали в формате сетевого маркетинга. С тех пор у россиян стойкая аллергия на все эти разговоры про «начать можно даже с тысячи рублей».

Поэтому сейчас у финансовых организаций, которые хотят развивать направление инвестирования, по сути, три больших задачи:

- Создать экономические условия для того, чтобы подтолкнуть людей заниматься инвестициями.

- Образовывать население, повышать уровень финансовой грамотности.

- Давать простые, понятные и безопасные инструменты для инвестирования. Хотя бы в режиме «я только попробовать» — это уже большой прорыв для рынка. Это будет начало той самой культуры инвестирования, которая есть там, но которой пока нет здесь.

Как в нас пытаются развить культуру инвестиций сейчас

Если вы немного касались темы инвестиций лет 10 назад, то видели примерно такие интерфейсы:

_CWwwsT2.png.700x374_q95.jpg)

Это WebQUIK — терминал для трейдинга

Да, для профессионалов это был нормальный софт, но он никогда не решил бы задачу сделать инвестирование занятием для всех. Для обывателя интерфейс был слишком сложным, а сейчас его воспринимать даже труднее, чем тогда, потому что у любого человека в кармане есть удобные мобильные приложения с продуманным юзабилити и привычные сайты, где тоже все хорошо с UX/UI. Далеко не каждый будет готов разбираться в таком табличном интерфейсе и жить на форумах.

Терминалы вроде MetaTrader и QUIK начали свой путь как устанавливаемые программы для Windows. Когда интернет распространился повсеместно, их решили перенести в веб-приложения, но без адаптации UX/UI.

Терминал QUIK и его веб-версию почти все банки (Сбер, ПСБ, БКС, ВТБ) до сих пор предлагают как инструмент для профессионального инвестирования, а вот для массового рынка им пришлось разработать новые приложения.

Рост домашнего инвестирования в России пришелся на 2017-2018 годы. Снизились банковские ставки по вкладам, и люди начали искать другие варианты. Следом на это наложился и фантастический рост акций технологических компаний. Можно было купить акцию Tesla в начале 2019 года за $50 и продать ее в конце 2020 года за $3 тыс. (в старых ценах). Бум случился в 2020 — с января по ноябрь количество частных инвесторов выросло более чем в два раза.

Также с 2015 года развивалась тема ИИС (индивидуальных инвестиционных счетов) — можно было сделать вклад и в следующем году получить возврат: например, с 400 тыс. вернуть 52 тыс. рублей. Или же можно было получить льготу по налогам — все доходы, которые приходили от инвестиций, не облагались подоходным налогом вообще. С 2017 сумма возможного вклада увеличилась до 1 млн.

Эти изменения на рынке создавали почву для того, чтобы как можно больше людей пошли в трейдинг и инвестиции. Но нужно было плотнее поработать с населением, поэтому началась активная агитация.

Первое направление — это работа с финансовой грамотностью. Свои образовательные порталы запустили «Банк России», Сбер, «Тинькофф», «Московская биржа» и не только. Их задачи были шире: работать с финансовой грамотностью, учить распознавать мошенников и заниматься накоплениями не по методу «в чулок и под матрас».

Второе направление, в котором продолжают действовать инвестиционные платформы, — привлечение новых пользователей. Как через мягкие форматы вроде тех же курсов по инвестициям, так и путем прямых продаж через холодные звонки.

И все это тоже подготовка для главного изменения — банки перезапустили инструменты для работы с инвестициями.

RB.RU организует встречу проекта Founders’ Mondays для начинающих и опытных предпринимателей. Дважды в месяц по понедельникам.

Как поменялись инструменты за последние пару лет

Одним из первых брокеров, который начал двигать рынок частного инвестирования в России, стал БКС. На его платформе первое время работал в том числе и «Тинькофф» — сейчас у них свое приложение, своего рода новый стандарт для отрасли.

Не будем приводить здесь интерфейсы всех мобильных приложений или сравнивать их между собой. Важно другое — наконец-то произошел качественный сдвиг в инструментарии. У простых пользователей, непрофессионалов, появилась возможность приобщиться к теме инвестиций. При этом они имеют под рукой привычный стандарт юзабилити, и их даже не обязывают рисковать собственными средствами: у тебя есть виртуальный счет, на котором ты можешь поэкспериментировать и оценить работу приложения.

Практически любое современное приложение делает ставку на простоту и юзабилити

Аналогичные решения есть и в США, хотя там в целом более консервативный финансовый рынок: люди до сих пор пользуются чековыми книжками, а операции с ценными бумагами предпочитают доверять брокерам, а не торговать самостоятельно через приложение. Можете посмотреть приложение Robinhood.

UX/UI современных мобильных приложений для частных инвесторов — это, безусловно, их сильная сторона. Что еще предстоит доработать?

Тренды развития брокеров

Сейчас можно увидеть несколько направлений, в которых развиваются инструменты для частного инвестирования, запущенные банками.

- Интеграция брокерских приложений и экосистемы банка. Чтобы можно было переводить деньги в любом направлении мгновенно и без комиссии, привязать карту. И делать это в пределах одного приложения. Реализовано много где, но с разным успехом. Важно работать в этом направлении потому, что бесшовный пользовательский опыт — глобальный тренд проектирования онлайн-сервисов, так что банковские приложения не должны быть исключением.

- Бесшовный опыт пользователя. Недавно ЦБ выпустил стандарты открытых API для финтеха. Участие в инициативе добровольное, но если все игроки подключатся, то приложения для инвестиций станут еще удобнее. Например, пользователь сможет скачать себе одно приложение-агрегатор и управлять через него счетами в разных банках или, например, привязать счет «Альфа-Банка» и оплачивать через него покупку акций в «Тинькофф Инвестициях».

- Развитие приложений для новичков. Они ориентированы на тех, кто не имеет больших накоплений и не рассматривает инвестиции как источник дохода. Для них это возможность попробовать свои силы в качестве инвестора, получить реальный опыт. У таких приложений, как правило, сильно урезанный функционал, но благодаря этому самый низкий порог вхождения. Можете посмотреть на Yammi от «Яндекса» или «МТС Инвестиции».

- Про безопасность. Здесь речь в основном о дополнительной защите при выводе средств, особенно крупных сумм. Такое решение реализовано с обычными банковскими картами: при попытке потратить или снять за раз больше установленной суммы вы получаете звонок сотрудника банка. Подтверждаете свою личность — и только тогда совершаете операцию.

Кроме того, раз мы говорим о привлечении массового пользователя и работе над репутацией, нужно еще надежнее застраховать его от неудач. Например, ввести интеллектуальные алгоритмы отслеживания сделок и исключить те случаи, когда пользователь импульсивно скупает акции Apple на все деньги или совершает еще какие-то нетипичные для себя движения. Он может просто войти в азарт, как в казино, а итог мы все знаем — негативный опыт инвестирования и удаленное приложение. ИИ уже помогает Сберу персонализировать приложения, оценивать кредитные риски — почему бы не заставить его работать и на безопасность.

Вместо заключения

Сегодня практически каждый банк уже запустил или планирует запустить инвестиционную платформу. Они есть у Сбера, ВТБ, «Тинькофф-Банка», «Открытия», БКС и других игроков. Мотивация банков понятна — расширение спектра услуг и привлечение дополнительных активов. Сейчас, пока в экономике застой и доходы населения опять упали, нужно делать ставку на более простые продукты, не требующие больших вложений — что и происходит.

Вместе с тем важно не отпугнуть новых пользователей этой простотой. Например, в приложениях наподобие Yammi пользователь выбирает из ограниченного количества фондов — пользователям, которым понравится инвестировать, со временем захочется большей гибкости. Этим сервисам также стоит работать с финансовой грамотностью населения и открыто объяснять все риски.

Частные и государственные инвестиции как виды иностранных инвестиций

Существуют разнообразные формы иностранных инвестиций. Например, они могут классифицироваться на частные и государственные инвестиции. Каждый вид имеет свои особенности, которые мы подробно рассмотрим.

Особенности частных инвестиций

Частные вложения – это инвестиции, предоставляемые компаниями, организациями и физическими лицами одного государства субъектам другого. Особенность современных инвестиционных отношений заключается в их сложности и многообразности, поэтому зачастую отношения между странами напрямую связаны с отношениями их физических лиц.

Иногда встречается конструкция отношений повышенной сложности, при которой материальные обязательства страны-должника по займам удовлетворяются за счет определенной части либо полной стоимости имущественных прав частных инвесторов в государстве должника. Примером может служить предоставление прав на разработку природных ресурсов.

Свойства государственных инвестиций

Под государственными инвестициями понимают бюджетные денежные средства, направляемые в другие государства либо получаемые оттуда через правительство или по его решению, а также с помощью межправительственных организаций. Они представляют собой государственные гранты, ссуды, займы, помощь, при этом важное значение имеет заключение межправительственного соглашения.

К государственным инвестициям причисляются кредиты Международного валютного фонда и иных международных организаций. Важно понимать, что здесь должны быть отношения между государствами, регулируемые посредством заключения международных соглашений. К ним применяются нормы международного права. Также допускаются диагональные отношения, при которых группа частных банков открывает заем правительству другой страны.

Виды иностранных инвестиций

В межправительственных договорах и законодательных актах зачастую обозначается приблизительный перечень инвестиций. Вообще, вложения распространяются на все многообразие разновидностей имущественных ценностей, которые зарубежный инвестор вкладывает на территории другого государства.

В зависимости от характера использования частные и иностранные зарубежные инвестиции можно классифицировать на:

— ссудные инвестиции – платой за предоставление заемных средств выступает процент. Здесь могут быть займы как из частных, так и государственных источников;

— предпринимательские инвестиции – такие вложения косвенно либо непосредственно направляются в производство, они связаны с получением определенного объема прав, вознаграждение предоставляется в виде дивидендов. Зачастую в таком виде инвестиций используется частный капитал.

Заграничные капиталовложения в зависимости от сроков размещения разделяются на краткосрочные, среднесрочные и долгосрочные:

— краткосрочные – обычно предоставляются сроком до 3 лет;

— среднесрочные – срок их предоставления составляет 3-15 лет;

— долгосрочные – они предоставляются сроком свыше 15 лет. К таким инвестициям относятся предпринимательские капиталовложения, которые предоставляются в виде портфельных и прямых инвестиций (свойственно частным вложениям), государственные и частные инвестиции могут предполагать размещение ссудного капитала.

Прямые инвестиции бывают двух видов:

— трансконтитентальные – они предполагают лучшие рыночные условия, при которых можно с производственного комплекса экспортировать продукцию сразу на рынок другого государства или даже континента. В этом случае расходы не играют значительной роли, главное в них – нахождение на рынке. Разница в затратах на изготовление продукции в сравнении с головной компанией – не такой важный фактор размещения производства на этом континенте. Производственные расходы являются решающим фактором при определении государства на этом континенте, в котором планируется создание новых производственных мощностей;

— транснациональные – под ними понимают прямые инвестиции, главным образом осуществляемые в соседнее государство. Их целью является сокращение расходов в сравнении с материнской компанией.

В зависимости от целей инвестиции разделяют на прямые и портфельные. Поговорим о них подробнее.

Отличительные характеристики прямых инвестиций

Прямые капиталовложения являются основной формой экспорта частного капитала, которая обеспечивает установление контроля и предоставляет право на прямое распоряжение компанией из другой страны. Денежные средства вкладываются на долгосрочной основе.

Международный валютный фонд дал следующее определение прямым инвестициям – это вложения, при которых иностранным собственником принадлежит 25% и выше уставного капитала АО.

В соответствии с американским законодательством при прямых инвестициях доля должна составлять не менее 10%, в Евросоюзе полагают – не менее 20%, а в Австралии, Канаде и Новой Зеландии прямыми капиталовложениями считаются те, которые составляют от 50% уставного капитала компании.

Прямым инвестициям свойственны следующие особенности:

— больший размер и риск в сравнении с портфельными инвестициями;

— у иностранных инвесторов обычно нет возможности быстро выйти из рынка;

— более продолжительный срок инвестиций.

Особенности портфельных инвестиций

Под портфельными инвестициями понимаются капитальные вложения, при которых организация имеет долю вложений ниже уровня, который требуется для прямых инвестиций. Они не позволяют контролировать предприятия, расположенные в других странах. Инвестор может лишь рассчитывать на получение части прибыли компании в виде дивидендов.

Иногда даже портфельные инвестиции позволяют международным корпорациям осуществлять контроль над предприятиями в других странах. Это может происходить по двум причинам. Первая – наличие дополнительных обязательств, оговоренных в соглашении, которые ограничивают самостоятельность иностранной компании. Это могут быть договоры на техобслуживание и маркетинговые услуги, а также лицензионные соглашения. Вторая – ввиду существенной распыленности ценных бумаг предприятия среди инвесторов.

Увеличение значимости портфельных вложений объясняется возможностью осуществления спекулятивных операций, этом способствуют следующие факторы – уменьшение ограничений на допуск иностранных предприятий на различных крупных фондовых биржах, интернационализации деятельности фондовых бирж, увеличение международных операций банков с ценными бумагами ПФ и иных сберегательных организаций.

Отдельную группу инвестиций составляют депозиты банков и международные займы.

Частные инвестиции

Частные инвестиции — это способ вложения своего капитала с целью получения прибыли. Под такими капиталовложениями понимается доля уставного капитала, пай, акции компании. Вкладывать средства могут как простые граждане, так и заинтересованные юридические лица. Существует три основных категории частных инвестиций.

- Финансируемый выкуп. Компания выкупается за счёт заемных средств.

- Венчурный капитал. Это понятие, которое подразумевает инвестирование в проект на ранней стадии развития. Поддержкой стартапов занимаются инвесторы, которых принято называть «бизнес ангелами». Такие вложения отличаются тем, что доходность проекта высока, но и риски велики.

- Капитал роста. Данным термином называют вложения в зрелые компании, которые нуждаются в дальнейшем развитии. Обычно в качестве инвесторов выступают юридические лица и инвестиционные фонды.

Куда вкладывают средства инвесторы?

Инвесторы могут вкладывать частный капитал разными способами:

- Покупка ценных бумаг;

- Имущество (недвижимость и пр.);

- Производство;

- Банковские депозиты;

- Покупка драгоценных металлов;

- Стартапы и перспективные проекты зрелых компаний;

- Франчайзинг.

![]()

![]()

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

Вариантов инвестиций довольно много, возможно даже частное инвестирование в государственный сектор. Договоры заключаются регулярно. Основная задача — найти перспективный и наименее рискованный способ. Возможны варианты кредита.

Риски в частных инвестициях

В частных инвестициях возможны следующие риски:

- Рыночные. Они связаны с изменением стоимости инвестиций. Есть вероятность того, что вы вложите средства, а стоимость изменится не в большую, а в меньшую сторону. От этого не застрахован ни один инвестор. В разных инвестиционных объектах доход может составлять 10 или 30% в год, но понести убытки можно в обоих случаях.

- Валютные. На стоимость инвестиций может влиять ситуация на валютном рынке. Снижение курса валюты, в которой номинированы инвестиции неизбежно ведёт к убыткам.

- Организационные риски. Если у компании, в которую вкладывается инвестор начинает наблюдаться ухудшение финансовых показателей — теряется инвестиционная привлекательность, стоимость инвестиций падает. Поэтому некоторые крупные инвесторы предпочитают прямые инвестиции, позволяющие контролировать деятельность фирмы.ср

![]()

![]()

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

Существуют следующие рекомендации по минимизации рисков:

- Выбирая объект инвестиций, необходимо здраво смотреть на показатель максимальной доходности. Чем больше доход — тем больше риск потерь. Поэтому нужно оценивать свои возможности и сделать так, чтобы уровень риска соответствовал финансовым целям. Нужно искать вариант вложений с максимально комфортным уровнем риска.

- Разделение инвестиций. Если инвестор заинтересован в крупном проекте, но недостаточно уверен в успешности инвестиций — лучше вкладываться в несколько разных. Вероятность получения прибыли вырастет.

- Детальный анализ. Не следует доверять знакомым бизнесменам и советам профессионалов, инвестору всегда приходится полагаться на собственные силы. Если компания, в которую он хочет вложиться приготовила конкретный инвестиционный проект — все показатели нужно просчитывать самостоятельно или доверить это независимому эксперту. Тогда ожидаемая прибыль будет получена с большей вероятностью.

Основные преимущества и недостатки

![]()

![]()

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

Главными преимуществами частных инвестиций являются:

- Пассивный доход. Несмотря на возможные сложности, трудозатраты меньше, чем при активных способах заработка.

- Диверсификация доходов. Инвестор может выбирать сразу несколько вариантов вложений. Это возможность обезопасить бюджет.

- Неограниченный доход. Возможности реинвестирования безграничны.

- Развитие инвестора. Вкладываясь в различные проекты, инвестор получает не только финансовые накопления. Это также бесценный опыт и получения немалого количества новых знаний.

- Риски потери капитала. Инвестиции в любом виде предполагают определённые риски, которые необходимо просчитывать.

- Неэффективность вложений. При нецелесообразном вложении средств в малоперспективные проекты можно не получить доход и даже потерпеть убытки.

- Необходимость наличия большого капитала. С небольшими средствами инвестирование неэффективно, нужно взять на себя риски и

О возможности инвестирования в государственный сектор

С недавних пор в России такие инвестиции стали возможными. Частные инвесторы могут приобрести концессию на госуслуги. Областей довольно много, но основное внимание уделяется строительству и сфере ЖКХ. Также востребовано инвестирование в сферу услуг для населения. В 2022 году показатели увеличились, и такой тип инвестирования начинает набирать обороты.

Источник https://rb.ru/opinion/chastnoe-investirovanie-trendy/

Источник https://investtalk.ru/invest/chastnye-i-gosudarstvennye-investitsii-kak-vidy-inostrannyh-investitsij

Источник https://bankiros.ru/wiki/term/castnye-investicii