Зачем банкам внедрять блокчейн-технологии?

Регулярно на протяжении последних нескольких лет появляются сообщения о применении блокчейн-технологий в банковской сфере. Однако на самом ли деле они важны для этой области и есть ли в этом «подводные камни»?

Cryptorussia опросила 12 экспертов и все они сходятся во мнении, что внедрение блокчейн для банка — это, скорее, необходимость из-за технологического развития.

«Блокчейн-технологиями банки заинтересовались еще несколько лет назад, и сейчас пытаются создавать определенные разработки. Почему блокчейн? Это интересно, это удобно, это безопасно, революционно и надежно», — отмечает эксперт блокчейн-лаборатории Финансового университета при Правительстве РФ Венера Шайдуллина.

Ряд экспертов, например директор компании «Рашенсофт» Микаэл Караманянц, называют внедрение блокчейн-технологий неизбежным. А многие считают, что банковская сфера «наиболее подходящая для внедрения технологии блокчейн». Об этом, например, говорит коммерческий директор компании «Удобные решения» Александр Гуськов:

«Банки — это инструмент, который призван грамотно управлять денежными потоками, тем самым формировать добавленную стоимость и спекулятивно увеличивать капитал. В связи с этим банки просто не могут оставаться в стороне от формирования предложения на высокий спрос»

Для чего банкам применять блокчейн, по мнению экспертов?

- прозрачность и достоверность данных. Их сложно исказить,

- неизменность данных,

- систематизация информации,

- надежность при хранении и передачи данных,

- децентрализация,

- низкая стоимость операций,

- исключение посредников,

- увеличение уровня безопасности,

- уменьшение мошеннических операций,

- снижение различных рисков,

- возможность автоматизации платежей,

- автоматический клиринг.

Прозрачность, скорость и стоимость транзкций

Самое часто упоминаемое преимущество со стороны экспертов — это прозрачность транзакций. Коммерческий директор «Удобных решений» Александр Гуськов объясняет важность этого показателя:

«Сама технология позволяет повысить качество внутренних процессов банка. Так как система выстроена таким образом, что каждая транзакция фиксируется и по сути каждая монета или контракт отслеживается от момента зарождения до конечного пользователя это существенно облегчает вопросы валютного контроля и финансового мониторинга, а также в целом контроль финансовых потоков».

Одним из главных преимуществ для банков в применении блокчейн-технологий основатель Universa Александр Бородич называет снижение стоимости переводов и их ускорение. В связи с этим блокчейн становится конкурентом платежной системы SWIFT. Кроме того, по мнению эксперта, на базе этой технологии можно создать систему идентификации клиентов.

«Блокчейн способен серьезно изменить процедуры заключения и подтверждения сделок, управления наличностью, оптимизировать активы и множество бизнес-процессов, которые сегодня совокупно обходятся банкам в миллиарды долларов ежегодных расходов. Технология обеспечит банкам эффективность, скорость, безопасность и низкую стоимость множества процессов. Это напрямую выльется как в снижение стоимости, так и в повышение качества услуг для конечных потребителей», заключает Александр Бородич.

По версии руководителя blockchain-лаборатории brdt.pro Антона Шугая, при использовании блокчейн-технологий банки могут сократить операционные издержки до 80%. По его мнению скорость межбанковских транзакций снижается по сравнению со SWIFT с трех дней до 5 минут, если говорить о самых медленных сетях. В случаях Ripple, Stellar и Nano операции будут проводиться в доли секунды, утверждает эксперт.

В качестве конкретного примера председатель Экспертного совета по цифровой экономике и блокчейн-технологиям при Госдуме Артем Кольцов приводит Ripple.

«Есть мировая надстройка, но пока непонятно – надо ли это банкам нашей страны? Например, есть криптовалюта Ripple, которая по идее должна концептуально решить ту же задачу, что и Swift. Но в случае со Swift движение финансов между странами может занять долгое время из-за прохождения многих барьеров. Что же касается Ripple, то благодаря концепции этой криптовалюты (поддерживается крупными мировыми банками) платежи проходят мгновенно», — отмечает Артем Кольцов.

Блокчейн в кредитовании

Не стоит забывать и о традиционных сферах участия банков в жизни людей. В первую очередь — о кредитовании. Как напоминает гендиректор Crypto-A Алена Нариньяни, самым проблемным в этой деятельности является оценка рисков при выдаче средств. Блокчейн позволяет банку не только получить нужные данные, но и сохранить их конфиденциальность для третьих лиц. Технология разделяет публичные и частные данные.

«Отдельно стоит сказать о смарт-контрактах — они позволяют формировать любой пул информации в любом виде. Это значит, что при выполнении банковских операций на стороне клиента или банка может формироваться соответствующая документация в необходимом для участников процесса формате. Такие решения способны в разы повысить эффективность труда, избавляя банковских служащих от бумажной работы», — отмечает Алена Нариньяни.

Обратная сторона внедрения блокчейн-технологий для банков

Однако есть и другая сторона развития блокчейн-технологий в банковской сфере, на нее обращает внимание директор по развитию fintech-сервиса TransferGo Михаил Овсепян:

«Внедрение технологий блокчейн идёт на руку компаниям, оказывающим финансовые услуги, однако может обернуться против самих банков. К примеру, наш сервис сотрудничает с блокчейн-платформой Ripple. Мы экономим на транзакциях за счёт того, что обходим привычные банковские издержки, соответственно, экономят и наши пользователи. Чем больше подобных кейсов появится на рынке, тем тяжелее станет банкам выдерживать конкуренцию и продолжать взимать огромные комиссии за свои услуги»

Несмотря на то, что многие эксперты видят в блокчейне множество преимуществ именно для банковской сферы, сама эта ситуация является парадоксальной, как напоминает СЕО фонда доверительного управления криптовалютными активами Smart Crypto Роман Бугай, изначально криптовалюты создавались в противовес банковской системы:

«Что мы видим сейчас? Банки уже давно начали внедрять блокчейн-технологию, а некоторые всерьез задумываются о выпуске собственных токенов. Например, банк Лихтенштейна, Union Bank AG, намеревается уже в ближайшем будущем выпустить не только security-токены, но и stable коины».

Как бы то ни было, банки могут не выдержать конкуренции, если не будут использовать блокчейн-технологии, считают многие эксперты.

«Я бы сказала, что банковская сфера в том виде, в котором она существует сегодня проигрывает блокчейн-стартапам финансового сектора, — считает гендиректор Crypto-A Алена Нариньяни. — Банкам придется меняться (и они уже встали на этот путь) и развиваться, иначе они просто устареют»

Использование блокчейна в банковской сфере

Кредитно-финансовые организации поддерживают эффективность операций согласно разработанной политике. Большинство процессов осуществляются медленно и небезопасно. Банковские функции становятся уязвимыми. Технология блокчейн заменяет последовательные модели на распределительные, устраняя эти недостатки. Но цепочки блоков, которые фиксируют операции, еще не могут полноценно заменить все финансовые технологии.

Направления применения

Используя блокчейн, банки оптимизируют свою функциональность, снижают риски. Технология адаптируется для большого спектра услуг:

- межбанковские платежи;

- инвестирование;

- аутентификация пользователей;

- информационная поддержка;

- операции с ценными бумагами;

- кредитование.

Переводы денег осуществляются при наличии получателя, отправителя и финансового учреждения (как посредника, гаранта и исполнителя). Иногда в эту цепочку включаются промежуточные звенья. Процедура становится медленной и дорогостоящей. Проблему позволяет решить технология, базирующаяся на блокчейне. Она исключает посредников и позволяет проводить банковские операции с большой скоростью.

Процедура идентификации затруднена неоднородностью данных, размещаемых финансовыми организациями или отделениями. Применение блокчейна в банках позволит сохранить информацию о клиентах в необходимой форме для всех участников в общедоступном реестре. Ни один банк не сможет изменить базу данных. При этом она доступна тем, кто обладает ключом.

Для управления ипотечными кредитами банки токенизируют ценные бумаги. Используя платформу блокчейна, учреждение выдает займы тысячам клиентов, а затем объединяет их в единое обеспечение.

Справка. Токенизация повышает безопасность электронных платежей путем шифрования информации. Реквизиты превращаются в токен, представляющий собой сгенерированные случайным образом символы.

Свойства технологий блокчейна в банковской деятельности

Отдельные составляющие облачной технологии (криптографические хеши и распределенные базы) придумали давно. Их взаимодействие в общей структуре формирует эффективные способы хранения и упрощает передачу информации и финансовых активов.

- Единый реестр с высоким уровнем защиты. Он хронологичный, линейный и почти не корректируется. Располагается в одноранговых пиринговых сетях.

- Хронология построена на хеш-протоколе, состоящем из двух основных структурных элементов. Первый производится непосредственно системой, второй переходит по цепочке из предыдущего блока. Поэтому части нельзя распределять в другом порядке.

- Отсутствует иерархичность. Одноранговые сети заменяют ее для исходного сервера и клиентов.

Облачная технология использует защищенные гиперссылки при банковских операциях. Другой вариант – смарт-контракты. Они подразумевают выполнение заданного условия сделки.

Банки начинают использовать различные алгоритмы облачных технологий. Самые распространенные: Proof-of-Work и Proof-of-Stake.

Справка. Proof-of-Work – метод достижения консенсуса. Пользователи передают друг другу данные, которые объединяются в блоки реестра.

Proof-of-stake – способ защиты, когда возможность создания блока пропорциональна доле криптовалюты пользователя в ее общем количестве.

Блокчейн в банках пока не способен реализовать систему международных расчетов и платежей (SWIFT). К применению альтернативной облачной технологии в данном случае не готовы даже государства с развитым финансовым сектором: Швейцария, Люксембург и Канада.

Для решения проблемы Шведский инвестиционный банк открыл центр по исследованию блокчейна. Новость об этом появилась после доклада о несоответствии банковских технологий на конференции в Сингапуре.

Влияние блокчейна на деятельность банков

Кредитные учреждения получили возможность перевода операционных систем и контроля рисков на инновационные платформы на базе облачных технологий. Основные направления, на которые оказывает влияние применение блокчейна:

- оптимизация финансовой отчетности, обусловленная повышением качества и оперативности поступающей информации;

- уменьшение затрат на соблюдение требований законодательной базы, вызванное прозрачностью и простотой проверки банковских транзакций:

- минимизация расходов на централизованную деятельность, что объясняется внедрением цифровой идентификации и лимитированного доступа к персональной информации;

- снижение затратности операционной деятельности за счет автоматизации проведения сделок, а также их контроля и анализа ошибок.

Решения на базе блокчейна в российских банках

Первые платежи с использованием облачной технологии между финансовыми организациями произведены в октябре 2016 г. Применялась платформа на базе Эфириума с открытым исходным кодом.

Центробанком при участии других финансовых учреждений организована Ассоциация «Финтех». Основная цель: разрабатывать и внедрять инновационные технологические решения, способствующие росту финансового рынка и формированию цифровизации отраслей.

Центральный Банк

ЦБ РФ в 2016 г. запустил два пилотных проекта, основанных на блокчейне. Первый использует механизм защиты операций Proof-of-stake. Другой основан на Эфириуме, сделки защищены алгоритмом Proof-of-work. Позднее Центробанк организовал крупное решение «Мастерчейн» для обеспечения обмена и хранения данных.

Центральный Банк при участии Агентства по страхованию вкладов ведет работу по созданию общего реестра вкладчиков. После открытия счета в базу данных производится запись, включающая наименование кредитной организации, сведения о клиенте и размере депозита. Затем вносится информация о прочих операциях.

Банк «Открытие»

Первым проектом банка с использованием блокчейна был обмен со Сберегательным банком данными из «черных списков». Также были эксперименты с международными платежами.

Финансовая компания «Открытие» при партнерстве «АК БАРС» и Сбербанка организовала пилотный обмен KYC-анкетами, содержащими сведения о клиентах. Решение позволяет заменить бумажный процесс цифровым. Ключи, предназначенные для расшифровки, используют дополнительные уровни защиты. Они гарантируют, что получить данные из анкеты смогут исключительно контрагенты. Реализация осуществлена на основе платформы «Мастерчейн».

Группа разрабатывает решение, позволяющее реестродержателям сохранять на своих серверах закрытую информацию об акционерах.

Контроль за такими реестрами строго регламентированный и осуществляется Банком России. В случае потери ключа или повреждения информации, учреждения и лица, обладающие правом доступа, могут восстановить данные. Закрытые базы соответствуют основному условию функционирования блокчейна: сведения нельзя подменить или исказить.

ВТБ – представитель Ассоциации «ФинТех». Входит в число создателей проекта «Мастерчейн». Специалисты финансовой компании решают проблему совмещения Hyperledger в Эфириумом.

Альфа-Банк

В 2016 г. кредитное учреждение совместно с компанией S7 Airlines осуществило аккредитивную операцию на основе смарт-контрактов. Преимущество проекта в том, что облачная технология записывает каждый этап сделки и сокращает продолжительность операций с недели до нескольких часов.

Справка. Аккредитив – документ, обязующий банк осуществить платеж по поручению клиента. Выполняется при условии предоставления получателем доказательств на проведение операции.

Альфа-Банк разрабатывает собственные платформы на базе Эфириума, HyperLedger Fabric и Cyber FT. Запущен проект на платформе Corda, предназначенный для обмена информацией о клиентах между участниками консорциума R3. Среди блокчейн-решений компании:

- первая платежная операция с использованием облачной технологии (при участии МегаФона и Сбербанка);

- автоматизация продаж авиабилетов (для S7 Airlines),

- проект для осуществления факторинговых сделок (партнеры: М.Видео и Сбербанк).

Сбербанк

Финансовая организация при участии ФАС представила проект по организации документооборота на базе облачной технологии. Основная задача решения – избежать посредничества в данной области. Технология позволит снизить затраты на хранение данных, так как для этого задействованы собственные ресурсы.

Сбербанк организовал лабораторию, где планируется исследовать и разрабатывать продукты на базе блокчейна. Также кредитная компания использовала для осуществления платежей платформу HyperLedger Fabric.

Тинькофф

Банк реорганизовал свой Центр разработки технологий блокчейна на базе «Сколково». Его главной целью стало исследование перспективных проектов и платформ для финансовой сферы. Основные направления: разработка инновационных решений на основе облачной технологии и изучение криптоэкономики.

Представленные Центром замыслы и пилотные проекты должны приносить пользу не только самому банку «Тинькофф», но и осуществлять продвижение технологии для общего пользования отраслями экономики. В числе приоритетных задач – биометрическое распознание голоса и лиц клиентов.

Банкам, которые хотят задействовать блокчейн, необходимо изменить элементы существующей системы. Последовательное внедрение инновационной технологии позволяет сформировать надежную и экономичную модель для проведения операций.

Есть много примеров успешных российских проектов. В перспективе решения, основанные на облачной технологии, позволят значительно повысить доходность бизнеса и конкурентоспособность.

Блокчейн в банкинге: анализ ценности технологии для инвестиционных банков

В условиях постоянной гонки за повышением прибыльности, инновации вроде Блокчейн могут стать спасательным кругом для инвестиционных банков.

Подобно многим другим новым технологиям Блокчейн был встречен широкой публикой с энтузиазмом. Некоторые аналитики уже дают положительные оценки росту эффективности, экономии миллиардов долларов и существенному снижению рисков в сфере интернет-технологий, ставших следствием применения технологии. Тем не менее нельзя не отметить излишний ажиотаж, возникший вокруг таких проектов.

В связи с этим возникает вопрос: «Какие реальные преимущества, экономию и бизнес-приложения предлагает Блокчейн?»

Чтобы ответить на этот вопрос мы объединили наши усилия с одной из передовых аналитических фирм на рынке бенчмаркинга McLagan, входящей в состав корпорации Aon plc (крупный международный поставщик услуг риск-менеджмента, страхования, инвестиционного банкинга), для проведения глубокого анализа и фактической оценки потенциала сокращения издержек и других преимуществ, которые могут быть достигнуты в результате внедрения технологии.

Причины шумихи вокруг Блокчейн

Блокчейн, как часто обобщенно называют все технологии распределенных реестров, представляет собой новый тип систем организации базы данных, позволяющий широкой группе участников получать практически одновременный совместный доступ к общим данным, с беспрецедентным уровнем конфиденциальности.

Сегодня сверка и согласование данных (реконсиляция) лежит в основе большинства бизнес-моделей. Однако в силу того, что каждая компания самостоятельно поддерживает актуальность данных в своих системах, многие процессы протекают медленно и неэффективно из-за потребности постоянного двустороннего обмена данными между различными сторонами для решения тех или иных задач. Блокчейн может заменить многочисленные и последовательные модели согласования данных, предложив более эффективный и целостный подход, в рамках которого реконсиляция становится неотъемлемой частью общего процесса обработки транзакций.

Возможности

Перед банками открывается новая перспектива переноса главных операционных и финансовых систем, а также систем оценки рисков на новую платформу коллективной работы с данными на базе Блокчейн.

Это позволит им серьезно упростить процессы, отказавшись от большого количества действующих процессов и элементов информационной инфраструктуры. Однако даже несмотря на то, что достижение подобных конечных результатов займет время и потребует тщательной проработки, перспективы значительного снижения затрат и повышения эффективности будут и дальше подогревать интерес к технологии и ее финансированию.

Несмотря на то, что сегодня широкой публике уже доступны некоторые прогнозы относительно потенциала Блокчейн, мы полагаем, что лидеры рынка капиталов нуждаются в более детальном анализе перспектив внедрения технологии для принятия решений по собственным блокчейн-кейсам. Особенно важны подобные оценки для топ-менеджеров компаний, которым необходимо своевременно оценивать потенциал появляющихся на рынке новых технологий и принять решение о необходимости их внедрения. Как правило, такие решения должны учитывать как особенности систем предыдущего поколения, так и требования регулирующих органов. Кроме того, руководство должно уметь убедить все заинтересованные стороны в правильности своего выбора. Как определить, что ставка на Блокчейн обеспечит конкурентное преимущество, а конечный результат не разочарует акционеров?

Наше исследование

Чтобы получить полное представление о том, как применение Блокчейн может повлиять на операционную деятельность банков, наша компания, совместно с McLagan, провела исследование. Поставщик аналитики рынков капитала мирового класса McLagan ежегодно проводит комплексную финансовую оценку крупнейших банков. Компания использует детальные данные по расходам, получаемые напрямую из главных книг банков-участников.

В нашем исследовании использовались полученные McLagan совокупные данные об операционных расходах 8 крупнейших (по уровню дохода) инвестиционных банков мира. Предоставленная информация была проанализирована с помощью фирменной модели Accenture High Performance Investment Bank. Это позволило нам получить понимание того, какие показатели и операционные метрики инвестиционных банков могут испытать на себе наибольшее воздействие технологии.

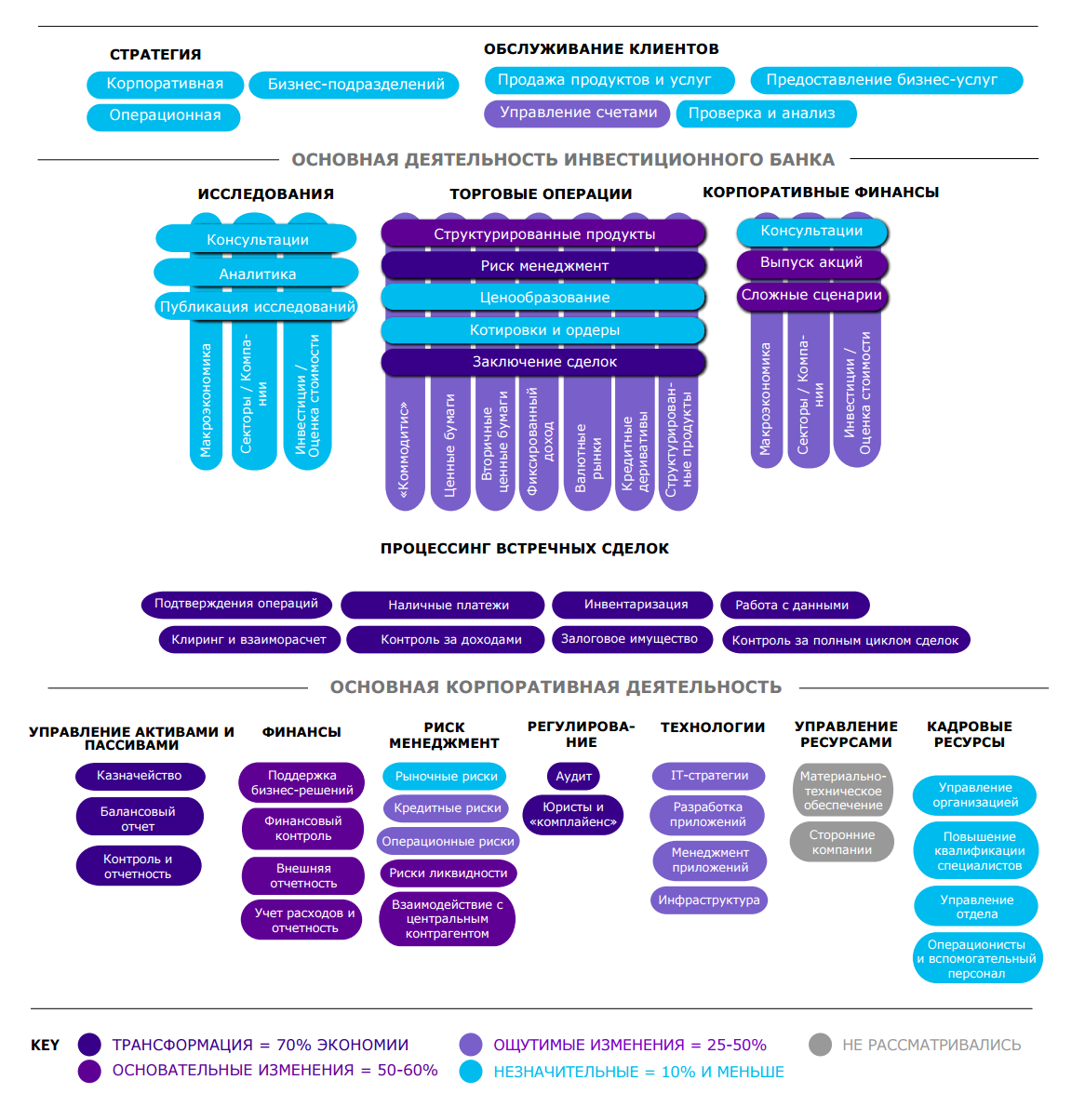

Диаграмма 1. Оценка влияния Блокчейн на деятельность инвестиционных банков (по итогам анализа с помощью фирменной модели Accenture High Performance Investment Bank):

Результаты

Анализ более 50 метрик операционных расходов, предоставленных McLagan, с помощью нашей модели High Performance Investment Bank позволил выделить четкие индикаторы. В качестве краткой характеристики нашей модели ниже мы приведем 4 примера показателей влияния Блокчейн на операционную эффективность.

- 70% потенциальное снижение затрат на основную финансовую отчетность

В результате оптимизации качества данных, прозрачности и внутреннего контроля. - 30-50% потенциальное снижение затрат на соответствие требованиям нормативно-правового регулирования

Как на уровне продуктов, так и в общем, благодаря повышению прозрачности и простоте перепроверки финансовых транзакций. - 50% потенциальное снижение затрат на централизованную деятельность

Такую, как KYC и оформление новых клиентов благодаря улучшенным механизмам цифровой идентификации личности и упрощению совместного доступа к клиентским данным для всех участников процесса. - 50% потенциальное снижение затрат на бизнес-операции

Деятельность специалистов поддержки и контроля сделок, клиринг и взаиморасчеты, расследования, могут быть полностью или частично автоматизированы за счет снижения потребности в таких ключевых на сегодняшний день элементах, как сверка и подтверждение сделок и анализ ошибочных сделок.

Как 8 банков могли бы сэкономить более 8 миллиардов долларов

Результаты показывают, что в условиях современной структуры расходов, участники исследования могли бы сэкономить 8 млрд долларов при текущем совокупном показателе расходов в 30 млрд долларов. Эта оценка не включают в себя потенциальные затраты и инвестиции на внедрение Блокчейн. Иными словами, общая экономия для всех 8 банков могла бы составить 27 процентов.

Критерии

В качестве ориентиров для нашего исследования мы воспользовались набором консервативных критериев, включающих в себя следующие допущения:

- Сетевой эффект проявится на развитых рынках только к 2025 году.

- Органы нормативно-правового регулирования разрешат практическое внедрение блокчейн-решений и отказ от инфраструктуры предыдущего поколения. После кредитного кризиса 2008 года, регуляторы едва ли захотят существенно сокращать роль относительно новой и усиленной клиринговой инфраструктуры (автоматизированная расчетная палата, системы валовых расчетов в реальном времени, единые контрагенты клиринга, центральные депозитарии) не будучи абсолютно уверены, что блокчейн-сети представляют собой безопасную, защищенную и устойчивую альтернативу.

- Исследование не учитывает влияния расходов на содержание зданий и сооружений.

- Исследование учитывает различия между фиксированными и переменными затратами.

Важно отметить, что в случае возникновения серьезных проблем или препятствий со стороны регулятора, затрудняющих широкое распространение Блокчейн, эта экономия может быть так и не достигнута.

Не удивительно, что с учетом прогнозируемой существенной экономии, практика финансирования Блокчейн-проектов в секторе финансовых услуг набирает обороты. Это особенно актуально сейчас, когда привлечение капитала становится все более сложной задачей, а традиционные методы повышения прибыльности становятся все менее эффективными. По прогнозам, сделанным в сентябре 2015 года независимой исследовательской организацией Aite Group, специализирующейся на аналитике в сфере финансовых услуг, предполагалось, что игроки рынка капиталов потратят на Блокчейн в 2016 году около 125 миллионов долларов. Всего девять месяцев спустя, независимая отраслевая аналитическая фирма Greenwich Associates в своем исследовании удвоила эту сумму более чем в 2 раза, спрогнозировав общий объем вложений на уровне примерно 280 млн долларов. Это говорит не просто о росте инвестиций в Блокчейн со стороны представителей отрасли, но и о том, что оценивать это рост даже приблизительно становится невозможно в силу постоянного увеличения его темпов.

- 280 млн долларов

Сумма, которую игроки рынка капиталов потратили на Блокчейн, в два раза превысившая расчеты экспертов. - 30%

Потенциальная среднегодовая экономия

Выводы и оценки

Отдельные элементы Блокчейн, такие как криптографические хеши, распределенные базы данных и построение консенсуса, сами по себе не новы. Однако их сочетание создает очень эффективную новую форму передачи данных и активов, способную устранить потребность в посредниках, сторонних центральных органах и дорогих процессах реконсиляции.

После мирового финансового кризиса 2008 года, индустрия рынков капитала столкнулась с беспрецедентной лавиной съедающих доходы проблем, во многом обусловленных ужесточением регуляторных требований, ростом стоимости ликвидности и потребности в распределении капитала, а также снижающихся доходах.

По нашим подсчетам, инвестиционные банки тратят около двух третей своих IT-бюджетов на поддержку старой инфраструктуры, каждый год вкладывая дополнительные миллиарды долларов в проекты по сокращению расходов.

Иными словами, банки вкладывают слишком много времени, усилий, ликвидности и капитала в поддержку процессов, не предлагающих существенного увеличения прибыльности организации. В результате банки, центральные банки, биржи и клиринговые организации прилагают все усилия для скорейшего изучения возможностей Блокчейн как инструмента воздействия на фундаментальные показатели расходов, позволяющего им вернуться к показателям прибыли, достаточным для повышения уровня прибыльности капитала.

Следует, однако, внести ясность и подчеркнуть, что мы не считаем Блокчейн панацеей, способной излечить все болезни инвестиционного банкинга. Во многих случаях, структуры на основе традиционных баз данных или процессов способны показать схожие результаты без необходимости финансировать разработку блокчейн-решения и преодолевать связанные с ней трудности. В качестве примеров можно привести такие области, как внутреннюю автоматизацию, сокращение штата, аутсорсинг и оффшоринг.

Тем не менее существуют наглядные свидетельства в пользу того, что Блокчейн способен радикально снизить, если не полностью устранить, многие существующие клиринговые и взаиморасчетные процессы.

Экономия миллиардов долларов в год

Технология способна серьезно повлиять на процедуры подтверждения сделок, реконсиляции, управления наличностью, оптимизации активов и других бизнес-процессов, обходящихся компаниям в миллиарды долларов в год.

Сокращение временных рамок

Технология создает предпосылки для оптимизации взаиморасчетных процедур, позволяя существенно сократить или полностью устранить принятые в индустрии временные интервалы, полностью поддерживая при этом деятельность маркет-мейкеров.

Влияние на динамику расходов

В конечном счете Блокчейн может сделать возможным отказ от большого количества элементов современной операционной инфраструктуры, качественно улучшая ключевые процессы и оказывая серьезное влияние на динамику расходов.

Блокчейн-джин уже вылетел из бутылки

Энтузиазм, который выражают по поводу Блокчейн компании из сферы финансовых услуг и в особенности среди игроков рынков капитала, несомненно, имеет под собой все основания. Конечно, мы не думаем, что технологии удастся полностью устранить посредников или заменить текущую экосистему. И в то же время мы убеждены, что ее влияние действительно преобразует весь рынок.

Блокчейн часто сравнивают с Интернетом. Восприятие новых интернет-технологий позволило компаниям создать совершенно новые продукты и бизнес-модели, и плоды этих трудов не разочаровали всех участников развития нового рынка. Конечно, многие модели оказались в итоге несостоятельными и принесли немалые убытки. Похожим образом и Блокчейн бросает игрокам сферы финансов вызов, предлагая им серьезно пересмотреть процессы работы с данными. Повернуть этот процесс вспять уже не представляется возможным: новая технология побуждает инвестиционные банки к переосмыслению бизнес-моделей, операционных процессов и оценки показателей прибыли как в краткосрочной, так и в долгосрочной перспективах. Тем не менее руководителям следует сохранять бдительность и стремиться минимизировать риски, тщательно контролируя процесс внедрения Блокчейн-решений. Такой подход позволит избежать дорогих ошибок и в то же время обеспечить хорошую позицию для получения всех преимуществ, предлагаемых технологией.

Однако чтобы ожидание превратилось в реальность, инвестиционным банкам следует по-новому взглянуть на стратегии, подходы к оптимизации рабочей силы, требования к дата-центрам, хранению данных, организации сети и безопасности. Как и в случае с Интернетом, первопроходцы получат не только наибольшее преимущество в плане оптимизации расходов, но и доступ к совершенно новым каналам доходов и в целом сильнее остальных ощутят на себе все преимущества Блокчейн. Изучив прошлый опыт, инвестиционные банки уже выработали определенные стратегии в отношении новых технологий. Как правило, они включают в себя открытие внутренних лабораторий, участие в отраслевых консорциумах и финансировании фирм, вложивших все свои ресурсы в работу с Блокчейн, а также создание вместе с ними совместных предприятий.

Перед компаниями вырисовывается заманчивая перспектива, привлекающая очень много внимания, инноваций и инвестиций. Готовы ли они «поймать момент»?

Следующие шаги: выработка плана действий

Применение технологии Блокчейн с максимальной пользой начинается с выработки плана действий, позволяющего ответить на следующие вопросы:

Корректировка стратегии

Какова ваша стратегия постепенного вывода бизнеса на следующий уровень? Какое сочетание инноваций станет основным инструментом преобразований? Где вы обнаружите для себя большую ценность?

Корректировка инвестиционных планов

Насколько ваши многолетние инвестиционные планы сочетаются с доступными технологиями, возможностями и предложениями рынка и учитывают постоянное развитие ситуации? Ограничено ли ваше инвестиционное мышление текущими возможностями или ваш взор устремлен в будущее в поисках новых решений?

Знания

Правильно ли вы выбираете отраслевые, регуляторные и межотраслевые инновационные форумы в качестве источников информации, позволяющих вашей компании оставаться активным игроком, вовремя замечать появление новых технологий и применять их в своих целях?

Изучение

Занимались ли вы изучением того, какие человеческие и технологические ресурсы требуются для поддержки систем на базе технологии распределенных реестров?

Готовы ли вы ощутить на себе все преимущества Блокчейн?

Результаты нашего исследования говорят о том, что технология Блокчейн может помочь существенно улучшить работу вашей организации.

Инвестиционным банкам, желающим извлечь максимум пользы от применения Блокчейн для начала требуется преобразовать многие элементы действующей системы. Впрочем, некоторые лидеры отрасли уже сумели продемонстрировать определенные возможности технологии.

Методичный и последовательный подход в сочетании с четким видением позволит вам получить эффективную, безопасную и экономичную операционную модель, в долгосрочной перспективе позволяющую существенно увеличить прибыльность, экономию и получить конкурентное преимущество.

Источник https://cryptorussia.ru/zametki/zachem-bankam-vnedryat-blokcheyn-tehnologii

Источник https://ex4.ru/blokchejn/ispolzovanie-blokchejna-v-bankovskoj-sfere/

Источник https://habr.com/ru/company/wirex/blog/400565/