Инвестиции и факторы, воздействующие на их величину. Теория мультипликатора.

Экономическая эффективность (Парето-эффективность) состояние экономики, при котором нельзя изменить распределение ресурсов так, чтобы повышение удовлетворение потребностей одного субъекта не приводило к снижению удовлетворения потребностей другого. Главным фактором повышения Э.Э. является НТП, совершенствование техники и технологии производства, осуществление крупных народнохозяйственных научно-технических программ при максимальной заинтересованности предприятий в использовании этих результатов, в этом отношении большие изменения к лучшему сулит переход к рынку. Э.Э. во многом зависит от организации производства и управления.

Показатели экономической эффективности

Экономическая эффективность измеряется двумя видами показателей: одни характеризуют результаты производства на душу населения, другие — соотношение результатов и затрат.

Важнейшими показателями первого вида являются: валовой национальный продукт на душу населения и национальный доход на душу населения.

Показателями эффективности, сопоставляющими результаты производства с его затратами, являются:

1) Производительность общественного труда — Этот показатель выражает объем национального дохода, который создается в среднем одним работником материального производства; или в среднем за единицу рабочего времени в материальном производстве. Кроме производительности общественного труда, рассчитываются показатели производительности труда в основных отраслях экономики: промышленности, сельском хозяйстве, в строительстве, на транспорте.

2) Материалоемкость национального дохода — отношение материальных затрат к национальному доходу. Она характеризует уровень затрат предметов труда на единицу конечной продукции.

3) Фондоотдача — отношение национального дохода (или ВНП) к стоимости производственных фондов. Она показывает выход конечной продукции с единицы производственных фондов.

Государственное вмешательство в рыночную экономику необходимо в тех сферах, в которых механизм рынка не в состоянии устранить различные последствия внешних эффектов либо несправедливостей самой рыночной системы.

Существует ряд сфер, вмешательство государства в которые жизненно необходимо.

Это: перераспределение доходов и ресурсов, регулирование занятости, антиинфляционная и антимонопольная политика, исправление последствий внешних эффектов и многое другое. Вмешательство государства в экономику носит прямой и косвенный характер. К прямым мерам государственного регулирования нужно в первую очередь отнести государственный сектор экономики, кредитование или льготное налогообложение отдельных субъектов, принятие регулирующих законодательных актов.

К косвенным мерам относятся стимулирование инвестиций, обеспечение занятости, налогообложение, стимулирование экспорта/импорта и т.д. Средства государственного вмешательства подразделяются на экономические и административные.

Экономические осуществляются при помощи экономических рычагов, находящихся в распоряжении государства, а административные используют законодательную власть и осуществляются в приказном порядке. Целью государственного регулирования экономики является стабильность национальной экономики, приспособление ее к изменяющимся внешним условиям.

Кроме того, на современном этапе именно от государственной экономической политики зависит здоровье частного сектора экономики — основы рыночного хозяйства, а значит и всей страны.

Инвестиции и факторы, воздействующие на их величину. Теория мультипликатора.

Инвестиции предприятий – это долгосрочные вложения в промышленность, сельское хозяйство и другие естественные области экономики, и используемые на расширение производства, повышение качества, модернизацию производства.

Инвестиции играют особую роль в экономике.

Инвестиции – это важнейший элемент совокупных расходов. Их комбинация влияет на совокупный спрос, на объем национального производства и занятость населения. Инвестиции приводят к накоплению фондов предприятий.

Если инвестиции используются нерационально, то нет положительных результатов в экономике. Огромные размеры незавершенного производства. Предприятия пользовались централизованным распределением фондов. Получаемые денежные средства использовались неэффективно.

Инвестиции предприятия осуществляют по направлениям: строительство новых зданий, закупка нового оборудования, техники, прогрессивных технологий, сырья, материалов, строительство жилья для работников и объектов социально-культурного назначения.

Источников инвестирования было два: капитальные государственные вложения и прибыль предприятия.

Факторы, влияющие на динамику, размеры инвестиций предприятия:

1. доход предприятий

2. издержки предприятий

3. ожидаемая отдача от инвестиций (фактор времени)

При принятии решения об инвестировании нужно учитывать следующие условия:

1 изменение спроса на продукцию, которая будет получена от новых инвестиций;

2. изменение в процентных ставках на кредит и налогов;

3. возможные изменения в экономической и политической ситуациях в стране;

4. инфляционные процессы – оказывают влияние на цену.

На эффективность инвестирования могут влиять:

1. правильность или ошибочность выбора того товара, под которые делались инвестиции;

2. ситуация во внешней торговле;

3. внутренний и внешний курс денежной единицы страны;

4. изменение в режиме хозяйственной деятельности предприятия.

Развитие экономики должно осуществляться, когда в экономике участвуют иностранные инвестиции.

Макроэкономика находится в состоянии равновесия при таком объеме ВНП, когда сбережения и инвестиции равны друг другу.

Равновесное состояние сбережений и инвестиций определяет оптимальный объем ВНП, который не приводит к резким колебаниям в экономике.

Экономика должна функционировать таким образом, чтобы не было резкого расширения и сжатия экономики.

Эффект мультипликатора: рост инвестиций приводит к росту ВНП, но этот рост будет происходить в гораздо большем размере, чем первоначальные дополнительные инвестиции. Это вытекает из того, что инвестиции приводят к мультипликационному (нарастающему) эффекту.

Помимо первичного эффекта, куда сделаны инвестиции, у инвестиции есть вторичные, третичные и т.д. эффекты. Затраты, сделанные на расширение производства, на увеличение занятости населения в одной сфере оказывают положительные влияния в других сферах экономики. Этот множительный эффект проявляется в ВНП и называется мультипликационным эффектом. Он может быть подсчитан математически с помощью показателя мультипликатор.

Мультипликатор – это числовой коэффициент, показывающий размер увеличения ВНП при росте инвестиций.

12. Инвестиции и факторы, воздействующие на их величину.

Инвестиции – это второй компонент чистых расходов и важная составляющая совокупного спроса.

Инвестиции означают расходы на строительство новых заводов, на станки и оборудование с длительным сроком службы, на расширение производства и др.

прямые инвестиции (вложение в уставной капитал фирмы с целью получения дохода и прав на участие в управлении)

портфельные (вложения в страховой и пенсионный фонды)

автономные (для образования нового капитала, связанные с техническим прогрессом, изобретениями, нововведениями, расширением новых рынков) – не зависят от нац дохода

индуцированные (связаны с образованием нового капитала, с увеличением потребит расходов)-зависят

Существуют безрисковые инвестиции (вложения в краткосрочные государственные облигации), инвестиции с допустимым уровнем риска, инвестиции с катастрофическим уровнем риска.

Роль инвестиций в экономике:

оказывают влияние на совокупный спрос и объем нац производства и занятость

ведут к накоплению фондов, создают базу для эконом роста

нерациональное использование инвестиций приводит к замораживанию произв-х ресурсов и сокращению объема производства

Два основных фактора, определяющих уровень расходов на инвестиции:

ожидаемая норма чистой прибыли, кот фирмы, предприниматели рассчитывают получить от расходов на инвестиции

Побудительным мотивом расходов на инвестиции является прибыль.

Ставка % — это цена, кот фирма должна заплатить, чтобы занять в банке денежный капитал, необходимый для приобретения реального капитала.

Если ожидаемая норма чистой прибыли превышает ставку %, то инвестирование прибыльное. Если ставка % превышает ожидаемую норму чистой прибыли, то инвестирование невыгодное.

Реальная ставка % — это номинальная ставка за вычетом уровня инфляции. Пред склонность в инвестированию MPI=ΔIr(прирост индуц инвест)/ΔYn(увелич нац дохода)

13. Понятие мультипликатора инвестиций.

Понятие мультипликатора впервые было введено в экономическую теорию Р.Ф. Каном в 1931 г.

Мультипликатор инвестиций – это коэффициент, показывающий соотношение величины изменения равновесного дохода к соответствующей ей и вызвавшей ее величине изменения расходов на инвестиции.

Эффект мультипликатора инвестиций позволяет объяснить, каким образом крайне малые изменения инвестиций позволяют гораздо в большем объеме изменить совокупный доход, а, следовательно, и занятость.

Кейнс установил зависимость изменения дохода от изменения инвестиций.

Мультипликатор можно рассчитать:

Чем меньше MPS, тем выше MP.

где МРС — предельная склонность к потреблению,

МРS — предельная склонность к сбережению.

14. Парадокс бережливости.

Рост предельной склонности к сбережению (mps) приведет к уменьшению предельной склонности к потреблению (mpc) и уменьшению мультипликатора инвестиций (mр), а значит, в экономике снизятся темпы роста национального дохода, вызываемые приростом инвестиций. Это объясняется тем, что в развитых странах с ростом накопления капитала снижается его предельная норма прибыли. Этот вывод Кейнса называется «парадоксом бережливости».

Так, на рисунке увеличение сбережений вызывает сдвиг кривой сбережений вверх (с S1 до S2), что вызывает сокращение доходов с Y1 до Y2.

Блог компании Тинькофф Инвестиции | Инвестор и риск: 3 фактора, которые надо учесть, создавая портфель

Высокая доходность обычно связана с более высоким риском. Например, рынок акций в среднем выгоднее облигаций, но рискованнее, а облигации выгоднее и рискованнее вкладов. Если вы видите большую доходность без риска, то, вероятно, что-то не учитываете.

Важно, чтобы уровень риска портфеля был приемлемым. Колебания цен и просадки стоимости портфеля не должны беспокоить инвестора и не должны помешать ему достичь цели в нужное время.

Какой риск приемлем, зависит от риск-профиля инвестора. Он складывается из способности и желания рисковать в надежде на повышенную доходность, а еще надо учесть потребность в риске.

Рассказываем, в чем разница между этими понятиями и как они влияют на формирование портфеля.

Способность рисковать

Может ли инвестор рисковать, зависит от четырех факторов. Это горизонт инвестирования, стабильность доходов, потребность в деньгах и наличие запасного плана.

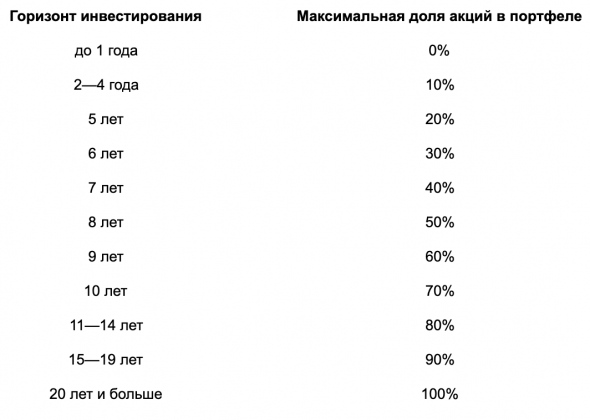

Горизонт инвестирования показывает, как долго инвестор планирует держать портфель. Чем больше времени в запасе, тем больше возможностей переждать падение рынка акций и тем больше вероятность, что рынок акций в итоге даст большую доходность, чем облигации или вклады.

Чем больше горизонт инвестирования, тем больше может быть доля акций в портфеле. Обычным частным инвесторам, использующим пассивный (индексный) подход и не готовым постоянно следить за портфелем или использовать сложные стратегии, может пригодиться такой усредненный ориентир:

По мере сокращения горизонта (приближения к цели) стоит постепенно снижать долю акций в портфеле в пользу более предсказуемых активов: облигаций, вкладов и т. д.

Стабильность доходов. Человеческий капитал, или способность зарабатывать деньги своим трудом и знаниями, тоже влияет на портфель. Чем стабильнее доход и чем больше его источников, тем больший риск приемлем.

Например, университетский профессор получает фиксированную «белую» зарплату, не зависящую от ситуации в экономике. Его человеческий капитал похож на облигации.

При прочих равных профессор может рисковать больше, чем предприниматель, чей человеческий капитал напоминает акции. Доход бизнесмена может снизиться или полностью исчезнуть в кризис — одновременно с падением рынка акций.

Потребность в деньгах связана с суммой, которая может потребоваться в ближайшее время или неожиданно для инвестора. Например, это могут быть траты на лечение или деньги для повседневных расходов на время поиска новой работы.

Чтобы подобные расходы не повредили портфелю и не влияли на инвестиционные решения, еще до начала инвестиций стоит создать финансовую подушку. Это запас денег на крайний случай, которого должно хватать хотя бы на три, а лучше на шесть месяцев обычных расходов.

Если из портфеля в ближайшее время планируется забрать какие-то средства, нужная сумма должна быть в облигациях, вкладах и т. д., а не в акциях.

Запасной план позволяет меньше беспокоиться о том, что портфель не приведет к цели вовремя. Гибкость дает возможность сильнее рискнуть ради более высокой доходности.

Примеры плана Б: отложить достижение цели, продать дорогостоящее имущество, найти дополнительный источник дохода. Это может быть даже переезд в другой регион или страну, где меньше траты на жизнь.

Например, инвестор хочет создать капитал, который позволит через десять лет получать пассивный доход и не работать. Если не получится, инвестор готов поработать дополнительные два—три года или снизить траты, чтобы на жизнь хватило меньшего капитала. Этот инвестор может рисковать больше, чем тот, кто не может ждать или уменьшать расходы.

Желание рисковать

Этот фактор связан с психологическими особенностями инвестора — отношением к колебаниям цен активов и просадкам стоимости портфеля. Чем терпимее инвестор относится к риску, тем больше может быть доля акций в портфеле.

Оценить свое желание рисковать сложно, особенно если нет опыта инвестиций. Реальное падение стоимости портфеля выглядит страшнее, чем обсуждение такого риска.

Многие начинающие инвесторы не знают, как ощущается падение стоимости портфеля на десятки процентов. Когда это случится, они могут в панике распродать портфель в самый неподходящий момент.

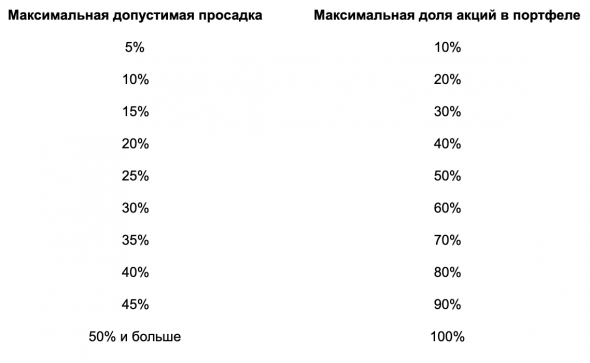

Чтобы лучше понять, какой риск приемлем, полезно изучить историю рынков. Особое внимание стоит уделить пузырю доткомов, мировому кризису 2008—2009 годов, коронавирусному кризису 2020-го.

Можно исходить из того, что в кризис рынок акций способен упасть на 50%, а цена надежных облигаций и инструментов денежного рынка почти не изменится. Тогда ориентир по распределению активов такой:

Полезно обдумать максимально допустимые просадки портфеля не только в процентах, но и в абсолютных величинах. Минус, выраженный в деньгах, выглядит более значимым, чем абстрактная просадка на Х%. Чем больше капитал в абсолютных величинах и относительно доходов инвестора, тем сильнее ощущается просадка.

Например, если размер портфеля 100 тысяч рублей, падение его стоимости на 30% выглядит не очень страшно: это минус 30 тысяч. Если портфель 10 млн, падение на те же 30% — это минус 3 млн. Для многих людей это весь доход за несколько лет.

Когда речь идет о портфеле на $1 млн (точки), убыток воспринимается сильнее, чем когда речь о портфеле в $100 (пунктир) или о процентах (сплошная линия). По горизонтали прибыль или убыток в процентах, по вертикали процент инвесторов, решивших продать бумаги при падении. Источник: Risk profiling and tolerance, стр. 6—7

Наконец, в кризис надо не просто переждать падение рынка — стоит ребалансировать портфель, докупая дешевеющие акции за счет пополнений портфеля или продажи облигаций, золота и т. д. Это шанс выгодно приобрести качественные активы, но не факт, что у инвестора хватит смелости сделать это, когда все рушится.

Потребность в риске

Чем большая доходность нужна инвестору для достижения цели в заданный срок, тем больше риск, на который инвестору надо идти в надежде на доходность.

Предположим, инвестору через десять лет понадобятся 500 тысяч долларов. Сейчас у него есть 100 тысяч, плюс раз в год он может вкладывать еще 30 тысяч.

Это значит, что ему нужна номинальная доходность почти 5% годовых. Лучше 5,5% годовых или чуть больше: комиссии и налоги уменьшат полученный результат, и их стоит учесть.

Нельзя точно предсказать доходность инвестиций. Как пишет Vanguard, даже P / E и CAPE плохо помогают, особенно на коротких интервалах вроде одного года.

Однако можно найти примерные ориентиры на средний и долгий срок, исходя из фундаментальных показателей и исторических данных. Ожидаемая доходность разных активов есть на сайтах Star Capital и Research Affiliates.

Допустим, инвестор считает, что среднегодовая номинальная доходность мирового рынка акций в ближайшие десять лет будет около 7% годовых в долларах. Надежные облигации, по его мнению, принесут 1% годовых.

В таком случае инвестору нужен портфель, хотя бы на 75% состоящий из акций и не более чем на 25% из облигаций. (75% х 7%) + (25% х 1%) = 5,5% годовых.

Если по мере приближения к цели инвестор будет снижать долю акций в портфеле, будут снижаться и риск, и ожидаемая доходность. Тогда придется начать с более агрессивного и потенциально более доходного портфеля.

Если бы инвестору было достаточно 2% годовых, можно было бы вложить большую часть денег в облигации. Тогда не пришлось бы излишне рисковать и беспокоиться.

Как это совместить

Хорошо, если каждый из параметров выдал одинаковую долю акций в портфеле или их результаты хотя бы близки. Но так бывает не всегда. Параметры могут противоречить друг другу, и это усложняет задачу.

Например, инвестор вкладывает деньги на десять лет, что в среднем предполагает долю акций не более 70%. При этом инвестор хочет доходность, на которую можно надеяться только при 90—100% акций в портфеле. Одновременно с этим он готов к просадкам в размере до 20% стоимости портфеля, то есть нежелательно делать долю акций выше 40%.

Если возможность рисковать, желание рисковать и потребность в риске предписывают иметь разную долю акций в портфеле, стоит выбрать минимальное значение из трех. Лучше недозаработать, чем потерять деньги. Или можно рискнуть и ориентироваться на усредненное значение.

В любом случае придется выбирать между спокойным сном и потенциально более высокой доходностью. Это личный выбор каждого инвестора.

Еще можно пересмотреть условия задачи. Например, если дать себе больше времени на достижение цели, можно увеличить долю акций в портфеле, что позволит рассчитывать на более высокую доходность. Если снизить размер цели и/или увеличить размер пополнений, то снизится потребность в доходности и можно будет меньше рисковать.

Ну и что?

Прежде чем составлять портфель, инвестор должен определить, на какой риск он может идти и на какой хочет. Также важно знать, какая доходность нужна: чем более высокая доходность требуется, тем больший риск придется принять.

От этих параметров зависит, как распределить портфель между разными активами. Постарайтесь хорошо обдумать свое отношение к риску, чтобы собрать разумный портфель и повысить шансы достичь цели без лишних переживаний.

Автор: Евгений Шепелев, частный инвестор, автор канала PRO инвестиции

Использованы материалы Ларри Сведроу, директора по исследованиям The BAM Alliance: 1 , 2 , 3 , 4 .

Мы решили разнообразить блог Тинькофф Инвестиций и дать слово инвесторам, которые являются нашими клиентами. Теперь мы регулярно будем публиковать тексты внешних авторов. Если у вас есть текст, вы хотите им поделиться и получить вознаграждение, пишите на editors_wealth@tinkoff.ru.

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

Источник https://studopedia.ru/20_42693_investitsii-i-faktori-vozdeystvuyushchie-na-ih-velichinu-teoriya-multiplikatora.html

Источник https://studfile.net/preview/7742221/page:6/

Источник https://smart-lab.ru/company/tinkoff_invest/blog/634204.php