Инфляция в оценках эффективности инвестиционного проекта

Как экономическое явление инфляция существует уже длительное время. Считается, что ее появление связано чуть ли не с первым периодом возникновения денег. Само понятие «инфляция» (от лат. Inflatio – вздутие) впервые стало употребляться в Северной Америке в 1861 – 1865 годах. Означало оно некий процесс, приводящий к увеличению бумажно-денежного обращения. Вскоре это понятие стало использоваться в Великобритании и Франции, причем в основном в среде финансистов и банкиров. В экономической литературе оно появилось в начале ХХ века.

Инфляция – тонкое социально-экономическое явление, порождаемое диспропорциями в различных сферах рыночного хозяйства страны, до сих пор не освещено в полной мере в научном плане. Инфляция – наиболее острая проблема современного развития экономики, поэтому она требует, прежде всего, уточнения как социально-экономическое понятие.

В отечественной литературе слово «инфляция» чаще всего отождествляется с установлением нового равновесия спроса и предложения в изменяющихся условиях. Нередко при определении инфляции ее ставят в зависимость от интерпретации таких экономических категорий, как спрос, предложение, равновесие. В частности, инфляцией считается превышение количества денег, находящихся в обращении, по отношению к стоимости товаров и услуг, приводящее к их обесценению.

Для западной экономики формула «инфляция – рост цен» оказалась неприемлемой, потому что «там» инфляция означает рост цен при сохранении баланса спроса и предложения. В самом популярном на Западе учебнике К.Макконела и С.Брю «Экономикс» указывается, что «инфляция – это повышение общего уровня цен». Для Запада главное в этом вопросе – цены, их общий уровень. Понятие инфляции в России имеет собственное свойство и не укладывается в рамки классического представления.

Таким образом, инфляция – многоплановый феномен, вбирающий в себя производственный, денежный и воспроизводственный аспекты.

Объектом реферата является инфляция.

Предметом – инвестиционная деятельность.

Целью данной работы является выявить сущность инфляции и инфляционные факторы, влияющие на оценку эффективности инвестиций.

Для достижения цели нужно решить следующие задачи:

1. Изучить понятие и виды инфляций.

2.Рассмотреть понятие и виды инвестиций.

3.Определить закономерности влияния инфляции на оценку эффективности инвестиций.

Глава 1. Сущность инфляции

1.1. Понятие инфляции

Инфляция – это сложное многофакторное явление, характеризующее нарушение воспроизводственного процесса и присуще экономике, которая использует бумажно-денежное обращение.

Инфляция проявляется в первую очередь в форме повышения уровня товарных цен, а также в форме относительного удорожания золота и иностранной валюты.

В отдельных случаях возможен рост цен, не обусловленный инфляционными процессами. Это происходит, когда меняются общие воспроизводственные условия, в результате чего происходит рост издержек производства. Например, наблюдается удорожание сырья из-за ухудшения условий его добычи; рост качества продукции требует дополнительных затрат труда и т.д.

Инфляционный процесс связан с таким ростом цен, который не вызван непосредственно возрастанием затрат на производство. Инфляция есть результат макроэкономической нестабильности, когда совокупный спрос превышает совокупное предложение.

Небольшая (умеренная) инфляция до 10% в год в западной литературе не рассматривается как социальное зло. Наоборот, считается, что она в какой-то мере подхлестывает экономику, придает ей необходимый динамизм.

В самом деле, при росте цен население больше покупает, ибо в дальнейшем покупки обойдутся еще дороже. Это стимулирует производителей увеличить предложение, и рынок быстрее насыщается.

Однако при уровне выше 10% инфляция делается очень опасной. Особенно агрессивно разрушается экономика при гиперинфляции, когда цены увеличиваются не на несколько процентов, а в несколько раз. При крайних случаях гиперинфляции деньги теряют функцию всеобщего покупательного средства.Инфляция представляет собой опасность для экономического развития и в силу ее агрессивности, которая связана с ее самовоспроизводством. Она начинает сама себя подхлестывать, увеличивая инфляционную волну.

Инфляция, возникнув, быстро распространяется на все отрасли. Это происходит потому, что они связаны между собой взаимными поставками. Поэтому удорожание какой-либо поставки ведет к увеличению цены выпускаемой продукции.

Показатели инфляции призваны дать количественную оценку инфляционных процессов. Один из наиболее наглядных показателей наличия или отсутствия инфляции, ее глубины является показатель индекса цен.

Существует три способа измерения инфляционных процессов.

Первый — измерение с помощью индекса цен. Используется индекс цен валового национального продукта, индивидуальных потребительских цен и индивидуальных оптовых цен. Для вычисления индекса берут соотношение между совокупной ценой определенного набора товаров и услуг («рыночной корзиной») выражается в процентах. И так, для оценки и измерения инфляции используют показатель индекса потребительских цен. Индекс потребительских цен (ИПЦ) измеряет соотношение между покупной ценой определенного набора потребительских товаров и услуг («рыночная корзина») для данного периода с совокупной ценой идентичной и сходной группы товаров и услуг в базовом периоде.

Индекс потребительских цен является наиболее широко распространенным официальным показателем инфляции.

Дефлятор валового национального продукта (ВНП), т. е. отношение номинального ВНП к реальному, или показатель падения реального ВНП, накручивания денежного вала (этот индекс более универсален по сравнению с индексом потребительских цен, ибо измеряет рост не только потребительских, но и всех других цен). Дефлятор призван устранить ценовые колебания при изменении динамики ВВП для выявления реального объема ВВП и соответствующей корректировки экономической политики. Дефлятор ВВП представляет собой отношение номинального ВВП, исчисленного в текущих ценах к реальному, то есть к ВВП в неизменных ценах. Оба показателя берутся в текущем периоде

Второй способ определить силу инфляционных процессов — измерить темпы инфляции за год, но можно рассматривать и более короткие периоды (месяцы или кварталы) или более длинные (десятилетия).

Для вычисления темпов инфляции за год нужно вычесть индекс цен прошедшего года из индекса цен этого года, разделить эту разницу на индекс прошедшего года, а затем умножить на 100%. Если темп инфляции получиться отрицательным, значит, наблюдалась дефляция (падение цен).

Темп инфляции — изменение общего уровня цен, выраженное в процентах.

ИПЦ в отчетном периоде — ИПЦ в базовом периоде *100% темп инфляции = ИПЦ в базовом периоде

Третий способ- это вычисление «по правилу величины 70». Правило помогает быстро подсчитать количество лет, необходимых для удвоения уровня цен: надо только разделить число 70 на темп ежегодного увеличения уровня цен в процентах. Имея ввиду эти основополагающие сведения, перейдем к рассмотрению причин инфляции. Главная из них — это дисбаланс национального хозяйства, приводящий к превышению спроса над предложением, что получило название инфляционного разрыва. Причин, вызывающих дисбаланс много. Их роль каждой из них зависит от конкретной ситуации.

Виды и классификация современной инфляции.

Ранее инфляция возникала, как правило, в чрезвычайных обстоятельствах. Так, во время войн государства часто выпускали большие количества необеспеченных бумажных денег для покрытия военных расходов. В последние двадцать — тридцать лет инфляция стала хроническим заболеванием экономик многих стран мира.

1.2 Виды и классификация современной инфляции.

Существует несколько видов инфляции. Для классификации инфляции применяют следующие критерии:

— степень расхождения роста цен по различным товарным группам;

— ожидаемость и предсказуемость инфляции.

С позиции первого критерия инфляцию различают:

Ползучая (умеренная) инфляция, для которой характерны относительно невысокие темпы роста цен, примерно до 10% в год. Такого рода инфляция присуща большинству стран с развитой рыночной экономикой, и она не представляется чем-то необычным. Средний уровень инфляции по странам Европейского сообщества составил за последние годы около 3-3,5%.

Многие современные экономисты, в том числе современные последователи экономического учения Кейса считают такую инфляцию необходимой для эффективного экономического развития. Такая инфляция позволяет эффективно корректировать цены применительно к изменяющимся условиям производства и спроса.

Темпы умеренной инфляции, по мнению многих экономистов, являются просто платой за развитие промышленности страны. При такой инфляции стоимость денег сохраняется и отсутствует риск подписания контрактов в номинальных ценах. Нарастающая инфляция изменяется, следуя за экономическим циклом. Она увеличивается во время подъема и уменьшается в период спада. Однако здесь выявлена интересная закономерность: спад снижает темпы инфляции на меньшую величину, чем увеличивает их следующий за ним подъем.

Кроме того, во время спада процесс подавления инфляции идет весьма медленно, тогда как подъем восстанавливает прежний уровень инфляции за довольно короткий срок, а дальше превосходит его. Описанная ситуация заставила многих экономистов задуматься над целесообразностью расширения производства, жертвуя некоторыми темпами инфляции, а также возможностью перерастания устойчивой инфляции в галопирующую. За эти свойства умеренная инфляция получила еще два названия — ползучая и нарастающая.

Галопирующая инфляция, при которой характерен рост цен от 20% до 200% в год является уже серьезным напряжением для экономики, хотя рост цен еще не сложно предсказать и включить в параметры сделок и контрактов.

Она отражает нестабильность экономической обстановки, деньги ускоренно материализуются в товары.

Психология населения претерпевает значительные изменения. Люди стремятся защитить свои сбережения от инфляции. Наблюдается ускоренная материализация денег. Обычно процесс галопирующей инфляции возникает вследствие продолжающейся необдуманной денежно-кредитной политики. Она показывает, что, появляясь, галопирующая инфляция сначала движет кривую спроса вверх вдоль кривой предложения, что приводит к увеличению как цен, так и объема производства. Дальнейшее развитие процесса лишь перемещает вверх кривую предложения параллельно линии естественного объема производства. Это объясняется тем, что продолжающееся повышение цен перестает стимулировать производство к дальнейшему росту, т.к. цены на ресурсы уже успели подняться, повысив издержки.

С первого взгляда может показаться, что галопирующая инфляция не несет в себе особенно сильной угрозы, потому что является платой за превышение реального объема производства над естественным его уровнем. Но такая ситуация не может продлиться долго. По мере приспособления инфляционных ожиданий фирм цены на произведенные товары будут даваться с опережением. Кривая предложения будет сдвигаться с настоящей точки уже не на следующую за ней, а через одну, две и т.д.

Наиболее губительна для экономики гиперинфляция, представляющая собой астрономический рост количества денег в обращении и как следствие катастрофический рост товарных цен. Роль самих денег в таких случаях сильно уменьшается и население, да и промышленные предприятия преимущественно переходят на другие, гораздо менее эффективные формы расчета, например — бартер. В отдельных случаях появляются параллельные валюты, а также квазиденьги (талоны, карточки и т.д.) сильно возрастает роль иностранных валют. Гиперинфляция наносит сильнейший удар даже по наиболее состоятельным слоям общества. Известный ученый-энциклопедист О.Ю Шмидт, будучи членом Коллегии Наркомфина в 20-е гг., на основе изучения процессов инфляции в России и Германии открыл закон гиперинфляции, который заключается в следующем: при этой форме инфляции количество денег в обращении возрастает в арифметической прогрессии, а цены — в геометрической.

В условиях гиперинфляции наносится огромный ущерб населению, даже состоятельным слоям общества. Разрушается национальное хозяйство. Во многих странах, испытавших гиперинфляцию, в том числе и в нашей, наблюдалось следующее явление: темпы роста цен значительно опережали темпы роста количества денег в обращении. Это объясняется тем, что когда население (и покупатели и производители) окончательно теряют доверие к обесценивающейся национальной валюте, они начинают стараться как можно быстрее избавиться от нее. Результатом является резкое увеличение скорости оборота денег, что равносильно увеличению их количества.

Очевидно, что огромную роль в раскручивании спирали гиперинфляции играют инфляционные ожидания.

Некоторые экономисты боятся, что умеренная ползучая инфляция, которая может сначала сопутствовать оживлению экономики, потом, нарастая как снежный ком, превратиться в более жесткую гиперинфляцию. Дело в том, что когда цены медленно, но постоянно растут, население и предприятия готовятся к их дальнейшему повышению. Поэтому, чтобы их неиспользованные сбережения и текущие доходы не обесценились, то есть, чтобы опередить предполагаемое повышение цен, люди вынуждены тратить деньги сейчас. В чрезвычайной ситуации, когда цены подскакивают резко и неравномерно, нормальные экономические отношения разрушаются. Поставщики сырья хотят получить реальные товары, а не быстро обесценивающиеся деньги. Деньги фактически теряют цену и перестают выполнять свои функции в качестве меры стоимости и средства обмена. Гиперинфляция ускорят финансовый крах, депрессию и общественно-политические беспорядки. Она обычно связана с неразумной политикой правительства.

Большинство стран прошло через ползучую инфляцию. Переход к галопирующей, а тем более к гиперинфляции происходил в 80-е годы лишь в отдельных странах: в Бразилии ежегодные темпы инфляции в 11987 г. составили 400 процентов. В России количество денег в обращении выросло с 27 миллионов в январе 1918г. до 219 триллионов 845 миллиардов к декабрю 1921г.

Супергиперинфляция. Большинство экономической литературы приводит в качестве примеров Никарагуа периода гражданской войны (33000% — среднегодовой прирост цен) или же послевоенную Венгрию, однако новейший пример с Сербией показал, что это еще далеко не предел. В результате экономического эмбарго мирового сообщества против этой бывшей союзной республики Югославии годовой рост цен составляет 3’000’000’000%. Можно также привести пример, когда в 1922 г. в Германии из-за необходимости репарационных выплат союзникам, что превышало бюджет, уровень цен поднялся на 5470%. В 1923 г. положение ухудшилось: уровень цен вырос в 1’300’000’000’000 раз. К октябрю 1923 г. фунт масла стоил 1,5 млн. марок, мяса — 2 млн. марок. Иногда посетители ресторанов платили за съеденный обед вдвое больше той цены, которая значилась в меню на момент заказа. В Боливии в 1985 г. — 3400 процентов, в Аргентине в 1990 г. — 20000 процентов. В Венгрии 1 доллар обменивался на 3*10^22 форинов. И умеренная, и галопирующая, и гиперинфляция представляют собой тип так называемой открытой инфляции.

1.3 Антиинфляционная политика

Антиинфляционная политика — это комплекс мер по государственному регулированию экономики, направленных на борьбу с инфляцией. В зависимости от причин последней обозначились два ее направления — дефляционная политика и политика доходов.

Дефляционная политика включает методы ограничения денежного спроса путем снижения государственных расходов, повышения процентной ставки за кредит, усиление налогового пресса, ограничение денежной массы. Но она не способствует экономическому росту, а наоборот, снижает темпы производства и приводит к экономическому кризису. Поэтому большинство правительств отказались от ее проведения. Политика доходов предполагает контроль или полное замораживание цен и заработной платы либо установление жестких пределов их роста.

Одним из сложнейших вопросов экономической политики является управление инфляцией. Первоочередная задача антиинфляционной политики государства состоит в переключении государства на открытый ее тип.

Решая проблему с инфляцией следует уяснить два момента:

— рыночная экономика, инфляционная по своему устройству. Поэтому цель антиинфляционной политики заключается не в искоренении инфляции, а в том, чтобы сделать инфляцию управляемой, а ее уровень – достаточно умеренным;

— борьбу с инфляцией нельзя сводить к выполнению некоей программы, после окончания которой можно отчитаться об успешно проделанной работе. Нужна не программа, а реализуемая государством политика, не уступающая по своему значению социальной или научно-технической.

1. Рациональные ожидания и безболезненное обуздание инфляции

Поскольку ожидаемый темп инфляции влияет на выбор между инфляцией и безработицей, вопрос о том, как люди формируют свои инфляционные ожидания, приобретает первостепенное значение.

Поскольку экономическая политика оказывают влияние на темпы инфляции, ожидаемая инфляция также должна зависеть от проводимой кредитно-денежной и бюджетно-налоговой политики, инвестиционного климата.

Безболезненная антиинфляционная политика требует наличия двух предпосылок. Во-первых, план снижения инфляции должен быть объявлен до формирования важнейших ожиданий. Во-вторых, люди, устанавливающие цены и заработную плату, должны верить в объявленный план; в противном случае они не изменят свои инфляционные ожидания.

2. Контроль и управление спросом

Все экономисты сходятся во мнении, что контроль и управление совокупным спросом через проведение налогово-бюджетной или денежно-кредитной политики может замедлить развитие инфляционных процессов.

3. Контроль над заработной платой и ценами

Под контролем над заработной платой и ценами понимают любую последовательность целого ряда действий — от весьма умеренных до принудительного установления верхних пределов роста заработной платы и цен, — проводимых в рамках экономической политики.

Индексация подразумевает, что заработная плата, налоги, долговые обязательства, процентные ставки и многое другое становятся нечувствительными к инфляции, если в ответ на изменения цен осуществляется корректировка номинальных денежных платежей.

5. «Валютный коридор»

«Валютный коридор» является способом принудительного ограничения курса доллара с целью преодоления инфляции. Однако заниженный курс неизбежно приводит к увеличению импорта, сокращению внутреннего производства и экспорта. Дополнительная валюта для импорта при этом может браться только из ранее созданных резервов либо за счёт займов.

6. Денежная реформа.

Успешные попытки стабилизации нередко сопровождаются введением новой денежной системы.

7. Смягчение внешнего бюджетного ограничения

Все страны, испытывающие гиперинфляцию, достигают крайне низкого уровня валютных резервов, что затрудняет защиту обменного курса, а значит, и стабилизацию цен. В более широком смысле страны часто вступают в гиперинфляцию из-за лежащего на бюджете тяжелого бремени внешних обязательств. Следовательно, для правительства, предпринимающего стабилизационную программу, весьма желательно для поддержки платежного баланса получить заем, чтобы с его помощью увеличить объем валютных резервов, или договориться о пакете иностранной помощи для облегчения лежащего на бюджете финансового бремени внешнего долга. Эта долгосрочная поддержка может включать предоставление новых займов и облегчение обслуживания существующего долга.

8. Изменение режима экономической политики

Два основных подхода антиинфляционной политики

Оценивая характер антиинфляционной политики в ней можно выделить два подхода:

1. Первый подход предусматривает активную бюджетную политику, т.е. активное маневрирование государственными расходами и налогами в целях воздействия на платежеспособный спрос.

При инфляционном спросе государство может уменьшить его путем ограничения своих расходов и повышения налогов. Однако такие действия могут привести к застою и различным кризисным явлениям в экономике, увеличению безработицы.

В условиях спада спроса бюджетная политика может использоваться для его расширения, осуществляются программы государственных капиталовложений и других государственных расходов, понижаются налоги. Налоги снижают в первую очередь для получателей средних и низких доходов.

Однако стимулирование спроса бюджетными средствами может усилить инфляцию, к тому же большие бюджетные дефициты не позволяют маневрировать расходами и налогами.

2. Второй подход это гибкое денежно-кредитное регулирование, которое осуществляется формально неподконтрольным правительству центральным банком страны. Банк изменяет количество денег в обращении и ставку ссудного процента. Денежно-кредитная политика используется как средство для кратковременного воздействия на экономику. Иными словами, государство должно проводить антиинфляционные мероприятия для ограничения спроса, поскольку стимулирование экономического роста и искусственное поддержание заработной платы путем снижения естественного уровня безработицы ведет к потере контроля над инфляцией.

Глава 2. Сущность инвестиций

2.1 Экономическая сущность и формы инвестиций

Понятие “инвестиции” достаточно многогранно. В целом, под инвестициями в экономической литературе понимается любая текущая деятельность, которая увеличивает будущую способность экономики производить продукцию. Соответственно, вложение денежных средств и других капиталов в реализацию различных экономических проектов с целью последующего их увеличения называется инвестированием. Юридические и физические лица, осуществляющие инвестиционные вложения, являются инвесторами.

Экономическим мотивом инвестирования средств является получение дохода от их вложения. Другими словами, к инвестициям относятся только те вложения, которые преследуют своей целью получение прибыли, увеличение объема капиталов. Потребительские вложения, например, в приобретение бытовой техники, автомобилей для бытового личного пользования и других товаров по своему экономическому содержанию к инвестициям не относятся.

В мировой практике выделяют три основные формы инвестирования:

— реальные (капиталообразующие) инвестиции;

— инвестиции в нематериальные активы.

Реальные (капиталообразующие) инвестиции – это вложения в реальные активы, т.е. в создание новых, реконструкцию и техническое перевооружение существующих предприятий, производств, технологических линий, различных объектов производственного и социально-бытового обслуживания с целью роста основных фондов или оборотных активов.

Портфельные инвестиции – это вложения в покупку ценных бумаг государства, предприятий, банков, инвестиционных фондов, страховых и иных компаний. В этом случае, инвесторы увеличивают свой не производственный, а финансовый капитал, получая доход от владения ценными бумагами. При этом, реальные вложения денежных средств, израсходованные на приобретение ценных бумаг, осуществляют предприятия и организации, выпускающие данные ценные бумаги.

К инвестициям в нематериальные активы относятся вложения, направляемые на приобретение лицензий, патентов на изобретения, свидетельств на новые технологии, товарных знаков, сертификатов на продукцию и технологию производства и иных нематериальных активов.

Инвестиции в экономической литературе обычно классифицируют по следующим основным признакам:

По характеру участия в инвестировании:

а) прямые инвестиции — непосредственное вложение средств инвестором в объекты инвестирования (данный вид инвестирования осуществляют, в основном, подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования);

б) косвенные инвестиции — инвестирование, опосредованное другими лицами (инвестиционными или финансовыми посредниками). Эти инвестиции осуществляют инвесторы, не имеющие достаточную квалификацию для выбора объектов инвестирования и дальнейшего управления ими. В этом случае они приобретают ценные бумаги, выпускаемые инвестиционными или другими финансовыми посредниками (например, инвестиционные сертификаты инвестиционных фондов и инвестиционных компаний), а последние, собранные таким образом инвестиционные средства размещают по своему усмотрению — выбирают наиболее эффективные объекты инвестирования, участвуют в управлении ими, а полученные доходы распределяют затем среди своих клиентов.

По периоду инвестирования:

а) краткосрочные инвестиции — вложение капитала на период, не более одного года (например, в быстрореализуемые коммерческие проекты, краткосрочные депозитные вклады и т.п.);

б) долгосрочные инвестиции — вложение капитала на период более одного года (как правило, в крупные и долговременные инвестиционные проекты).

В практике инвестиционных компаний и банков долгосрочные инвестиции детализируются следующим образом: до 2 лет, от 2 до 3 лет, от 3 до 5 лет, больше 5 лет.

3. По форме собственности:

а) частные инвестиции — вложения средств, осуществляемые гражданами, а также негосударственными предприятиями и организациями;

б) государственные инвестиции — вложения, осуществляемые центральными и местными органами власти и управления за счет средств бюджетов, внебюджетных фондов, а также государственными предприятиями за счет собственных и заемных средств;

в) иностранные инвестиции — вложения, осуществляемые иностранными гражданами, юридическими лицами и государствами;

г) совместные инвестиции — вложения, осуществляемые лицами данной страны и иностранных государств.

2.2 Внутренние и внешние источники инвестиций

Инвестиции, в особенности реальные (капиталообразующие) инвестиции, могут осуществляться как за счет внутренних (национальных), так и за счет внешних (иностранных) источников. Оба источника инвестиций играют значительную роль для активизации привлечения капитала и развития экономики страны.

Первоначально, рассмотрим внутренние источники инвестиций. В масштабе страны общий уровень сбережений зависит от уровня сбережений населения, организаций и правительства. Так, население может откладывать определенные средства на будущее, компании могут реинвестировать часть полученной от своей деятельности прибыли, а правительство накапливать средства за счет превышения поступлений средств в бюджет над расходами. В то же время, объем сбережений непосредственно влияет на объем инвестиций в стране, поскольку часть средств направляется на потребление, а оставшаяся часть – на инвестиции.

Исходя из этого, можно выделить следующие основные внутренние источники инвестиций:

Прибыль

Предприятия и организации часто используют прибыль в качестве источника инвестиций. Часть полученной прибыли направляется ими на развитие бизнеса, расширение производства и внедрение новых технологий. Очевидно, что те предприятия и организации, которые не выделяют средств на эти цели, в конечном итоге становятся неконкурентоспособными.

Недостаток финансовых ресурсов, в том числе на развитие бизнеса, предприятия иногда пытаются восполнить за счет повышения цен на свою продукцию. Однако следует учитывать, что увеличение цен на свою продукцию вызывает сокращение спроса на нее, что приводит к проблемам с реализацией продукции, и, как следствие, к спаду производства.

Банковский кредит

Банковское кредитование во многих развитых странах является одним из основных источников инвестиций. При этом, особую роль играет долгосрочное кредитование, поскольку в этом случае нагрузка на заемщика невысока и у предприятия есть время на “раскрутку” бизнеса. Тем не менее, роль банковского кредитования как источника инвестиций зависит от развития банковской системы и экономической стабильности в стране. Не вызывает сомнений тот факт, что нестабильность в стране приводит к нежеланию банков выдавать долгосрочные кредиты и финансировать инвестиционные проекты.

В целом, банковское кредитование способствует постепенному увеличению производства и, как следствие, общему подъему экономики страны.

Эмиссия ценных бумаг

Эмиссия ценных бумаг постепенно становится в России источником инвестиций. В то же время, в развитых странах именно выпуск ценных бумаг является одним из основных источников финансирования инвестиционных проектов.

В целях получения средств предприятия могут выпускать как акции, так и облигации. При этом, покупателями ценных бумаг, как правило, могут выступать любые юридические и физические лица, обладающие свободными денежными средствами. Именно они в данном случае выступают инвесторами, предоставляя собственные средства в обмен на ценные бумаги предприятия.

Бюджетное финансирование

В настоящее время в России наблюдается профицит государственного бюджета. Благодаря этому, возможна реализация части инвестиционных проектов за счет централизованных источников финансирования. При этом, может использоваться как безвозвратное бюджетное финансирование национально значимых проектов, так и кредитование потенциально прибыльных проектов.

Государственные инвестиции обычно направляют на реализацию ограниченного числа региональных программ, создание особо эффективных структурообразующих объектов, поддержание федеральной инфраструктуры и т.д. На современном этапе развития экономики России приоритетными направлениями с точки зрения бюджетного финансирования являются стимулирование промышленного развития и поддержание научно-производственного потенциала.

Амортизационные отчисления

Амортизационные отчисления направлены на восстановление средств производства, которые изнашиваются в процессе использования при производстве товаров. Однако в настоящее время в России амортизационные отчисления обесцениваются из-за инфляции, что значительно сокращает их роль в качестве источников инвестирования.

Финансовых средств, получаемых национальной экономикой за счет внутренних источников инвестиций, не всегда достаточно для успешного экономического развития страны. Это особенно актуально для стран с развивающейся или переходной экономикой. В связи с этим, необходимо отдельно рассмотреть внешние источники инвестиций, т.е. источники иностранных инвестиций, а именно

Прямые иностранные инвестиции

Под прямыми инвестициями принято понимать капитальные вложения в реальные активы (производство) в других странах, в управлении которыми участвует инвестор. Инвестиции могут считаться прямыми, если иностранный инвестор владеет не менее чем 25% акций предприятия, или их контрольным пакетом, величина которого может варьироваться в достаточно широких пределах в зависимости от распределения акций среди акционеров.

Ведущими инвесторами являются развитые экономически страны, в первую очередь США, но за последние 20 лет их доля в общей сумме зарубежных прямых инвестиций сократилась с 55% до 44%, доля же стран Западной Европы и Японии возросли (соответственно с 37% до 44% и с 1% до 10%).

Предпринимая прямые капиталовложения, иностранный инвестор может создать полностью принадлежащее ему предприятие, филиал или представительство, создать совместное предприятие, стать совладельцем уже существующего и нормально функционирующего предприятия и т.д. При этом он всегда стремится принять участие или самостоятельно осуществлять руководство этой компанией. Ярким примером прямых капиталовложений является машиностроение: в настоящее время в России функционируют несколько заводов по выпуску и сборке иностранных автомобилей, принадлежащих иностранным компаниям (Форд) или организованным как совместные предприятия (Шевроле Нива). Более того, еще несколько иностранных концернов намереваются инвестировать средства в автомобильные заводы (например, Тойота и Хонда).

Следует особо отметить, что прямые зарубежные инвестиции также представляют собой способ повышения технического уровня российских предприятий, поскольку иностранные инвесторы не только вкладывают средства в организацию производства, но и часто внедряют на этих предприятиях современные технологии. Более того, в мировой практике инвестирование преимущественно сосредотачивается в обрабатывающей промышленности, а внутри нее — в наукоемких и высокотехнологичных отраслях. В некоторых случаях, предприятия с иностранными инвестициями получают прямой выход на международный рынок.

Привлечение прямых иностранных инвестиций должен иметь доступ ко многим сферам национальной экономики, однако должны существовать и некоторые отраслевые ограничения (государственные монополии и т.п.). Примерами таких отраслей являются отрасли, связанные с непосредственной эксплуатацией национальных природных ресурсов (например, нефтедобывающие и газодобывающие отрасли), а также производственная инфраструктура (энергосети, дороги, трубопроводы и т.п.). Подобные ограничения закреплены в законодательствах многих развитых стран, в частности США. В перечисленных отраслях целесообразно использовать альтернативные прямым инвестициям формы привлечения иностранного капитала.

Портфельные иностранные инвестиции

Портфельными иностранными инвестициями принято называть капиталовложения в ценные бумаги зарубежных предприятий и организаций. Также возможно инвестирование средств в ценные бумаги иностранного государства.

Отличительной чертой портфельных инвестиций являются мотивы инвесторов. Так, портфельный инвестор не заинтересован в управлении компанией, ценные бумаги которой он приобрел. Его целью является получение доходов от владения ценными бумагами (дивидендов, процентов, разницы между ценами покупки и продажи и т.д.).

Посредниками при зарубежных портфельных инвестициях в основном выступают инвестиционные банки, через которых инвесторы получают доступ к национальному рынку другой страны.

В качестве ценных бумаг, в которые вкладывают средства иностранные инвесторы, в основном выступают акции и облигации российских предприятий. При этом, наибольший интерес представляют ценные бумаги крупных российских предприятий, таких как РАО “ЕЭС”, Газпром, Лукойл и т.д. В то же время доля портфельных инвестиций, приходящихся на мелкие и средние российские предприятия, достаточно низка. Это вызвано высокими рисками вложения средств в такие компании, что существенно затрудняет привлечение ими иностранных инвестиций.

Иностранные кредиты

В 1970 — 1980 гг. произошел резкий рост международных кредитов, в результате чего они стали рассматриваться как еще один источник инвестиций. В качестве кредиторов обычно выступают международные организации (Международный валютный фонд и др.) и крупные зарубежные банки (Европейский Банк реконструкции и развития, Дойче банк и др.). Среднесрочные и долгосрочные кредиты могут предоставляться промышленным и торговым корпорациям, предприятиям, банкам, финансовым компаниям, а также непосредственно государству.

В последние годы на международном рынке часто используется такая форма долгосрочного финансирования, как проектное финансирование. Оно заключается в предоставлении крупных кредитов под конкретные промышленные проекты предприятий. Таким образом, указанная форма долгосрочного кредитования сближается с прямыми инвестициями.

России необходимо прилагать все усилия к привлечению всех видов иностранных инвестиций, поскольку они в конечном итоге способствуют будущему увеличению производственных мощностей экономики.

Глава 3. Влияние инфляции на оценку эффективности инвестиции

3.1. Методы оценки эффективности инвестиций

В основе процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости. Относиться к ней можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, инфляционных рисков, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитика. Методы, используемые в анализе инвестиционной деятельности, можно подразделить на две группы:

а) Основанные на дисконтированных оценках;

б) Основанные на учетных оценках. Рассмотрим ключевые идеи, лежащие в основе этих методов.

Метод чистой теперешней стоимости

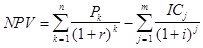

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1, P2, . Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

, .

Очевидно, что если: NPV > 0, то проект следует принять;

NPV = 0, то проект ни прибыльный, ни убыточный.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

,

где i — прогнозируемый средний уровень инфляции.

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные статистические таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т. п. в зависимости от временного интервала и значения коэффициента дисконтирования.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Метод внутренней ставки дохода

Под нормой рентабельности инвестиции (IRR) понимают значение коэффициента дисконтирования, при котором NPV проекта равен нулю:

IRR = r, при котором NPV = f(r) = 0.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Если: IRR > CC. то проект следует принять;

IRR = CC, то проект ни прибыльный, ни убыточный.

Метод периода окупаемости .

Этот метод — один из самых простых и широко распространен в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (PP) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя PP имеет вид:

PP=n, при котором.

Некоторые специалисты при расчете показателя PP все же рекомендуют учитывать временной аспект. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю «цена» авансированного капитала. Очевидно, что срок окупаемости увеличивается.

Показатель срока окупаемости инвестиции очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе.

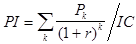

Метод индекса прибыльности

Этот метод является, по сути, следствием метода чистой теперешней стоимости. Индекс рентабельности (PI) рассчитывается по формуле

.

Очевидно, что если: Р1 > 1, то проект следует принять;

Р1 = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV. либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

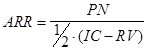

Метод расчета коэффициента эффективности инвестиции .

Этот метод имеет две характерные черты: во-первых, он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли PN (балансовая прибыль за минусом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть исключена.

.

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса-нетто).

Метод, основанный на коэффициенте эффективности инвестиции, также имеет ряд существенных недостатков, обусловленных в основном тем, что он не учитывает временной составляющей денежных потоков. В частности, метод не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет и т.п.

3.2. Учет фактора инфляции в отечественной практике при оценке эффективности инвестиционного проекта.

Одним из важнейших факторов внешней среды, влияющих на эффективность проекта, является инфляция, которая в результате формирования в России рыночных механизмов хозяйствования стала непосредственном атрибутом нашей экономики.

Согласно Методическим рекомендациям, процесс инфляции трактуется как повышение общего (среднего) уровня цен в экономике или на данный вид ресурса, продукции, услуг, труда, при этом важнейшей характеристикой служит темп инфляции, под которым понимается изменение общего уровня цен, выраженное в процентах.

Обычно выделяют следующие основные показатели инфляции:

1. Дефлятор валового национального продукта (ВНП), обозначаемый как DEF (t) и равный отношению номинального ВНП к реальному ВНП, где номинальный ВНП измеряется в текущих ценах данного года t, а реальный — в постоянных ценах (ценах базисного года).

2. Индекс потребительских цен (ИПЦ), рассчитываемый как отношение стоимости потребительской корзины в данном году к стоимости потребительской корзины в базовом году.

3. Индекс оптовых цен или темп инфляции года t, равный измеряемому в процентах частному от деления разности между дефляторами данного и предшествующего периодов на дефлятор предшествующего периода, т.е.

4. Индекс изменения цен ресурса, рассчитываемый как частное от деления цены ресурса в момент времени t на его цену в базисный момент времени to.

(Индекс изменения цен ресурса)t = (Цена ресурса)t / ЦенаtБ

5. Темп инфляции по ресурсу = (Индекс изменения цен ресурса — 1) Ѕ 100%.

Даже ожидаемая инфляция влечет серьезные издержки, которые приходится нести практически всем участникам экономического процесса:

во-первых, «издержки стоптанных башмаков», вызванные более частыми посещениями банка по причине невыгодности хранения денег на руках;

во-вторых, «издержки меню», связанные с необходимостью фирм часто изменять ценники при повышении цен;

в-третьих, издержки, приобретенные вследствие подвижности относительных цен, с изменением налоговых обязательств;

в-четвертых, издержки, связанные с некомфортностью существования в мире с инфляцией.

Еще сложнее обстоит дело с непрогнозируемой инфляцией: чем более неустойчив темп инфляции, тем сильнее действие фактора неопределенности в формировании ожиданий. Неустойчивость темпов инфляции связана с дополнительным инфляционным риском, и поэтому затрагивает в немалой степени интересы всех, не склонных к риску субъектов. Сильная (галопирующая) инфляция всегда неустойчива: темпы инфляции существенно изменяются год от года. Инфляционные процессы сказываются на фактической эффективности инвестиций, поэтому фактор инфляции обязательно следует учитывать при анализе проектов и выборе вариантов капиталовложений.

Анализ международного опыта и отечественной практики учета инфляции при оценке эффективности инвестиционного проекта позволяет ввести следующую классификацию методов учета:

Инфляционная коррекция денежных потоков, связанная с проблемой постоянных и текущих цен и расчетами в рублях и валюте.

Учет инфляционной премии в ставке процента.

Анализ чувствительности в условиях высокого уровня инфляции.

При оценке финансовой эффективности инвестиционного проекта расчеты могут быть выполнены:

в рублях или в СКВ (например, в долларах);

в зависимости от используемых цен

в неизменных (постоянных) ценах;

в текущих (прогнозных) ценах.

Переход к твердой валюте не означает отмены необходимости учета инфляции, так как сильная инфляция изменяет план реализации проекта.

Показатели финансовой эффективности проекта связаны с динамикой значений ставок процента. При этом ставку процента рекомендуется принимать на уровне, соответствующем ставкам в странах развитой рыночной экономики, но с учетом риска российских условий. Если бы денежные потоки рассчитывались в постоянных ценах, то выбор ставки процента не был бы столь проблематичен.

Постоянные цены обеспечивают сопоставимость разновременных показателей. При проведении предварительного анализа инвестиционного проекта, как правило, используются именно цены, зафиксированные на уровне, существующем в момент принятия решения — неизменные или постоянные. К достоинствам работы с постоянными ценами следует отнести простоту при расчете и анализе реальной динамики ключевых показателей проекта (себестоимость продукции, объем продаж и т.д.) и отсутствие необходимости прогноза цен. На этом базируется убежденность большинства проектных аналитиков в том, что если расчеты проводятся в неизменных (постоянных) ценах, то учет инфляции можно проводить на стадии оценки рисков проекта. При этом необходимо иметь в виду, что учет влияния инфляции на будущие денежные потоки при нестабильной экономической ситуации, как правило, проводится в условиях неполной и недостаточно достоверной информации.

Для анализа воздействия инфляции на прогноз денежных потоков недостаточно просто изменять величину отдельных составляющих оттока и притока в соответствии с предсказываемым уровнем цен в перспективе. Это связано с тем, что темпы инфляции по различным видам ресурсов неодинаковы (неоднородность инфляции по видам продукции и ресурсов). Инфляция может оказать как положительное, так и отрицательное воздействие на фактическую эффективность инвестиционного проекта. Так, например, инфляция ведет к изменению влияния запасов и задолженностей: выгодным становится увеличение производственных запасов и кредиторской задолженности, а невыгодным — рост запасов готовой продукции и дебиторской задолженности. Примером положительного воздействия инфляции на эффективность проекта может быть увеличение остаточной стоимости активов по мере роста цен. Однако выигрыш для инвестора от повышения цен чаще имеет запаздывающий характер, и поэтому, в конечном итоге, обычно рассматривают воздействие инфляции в негативном плане.

Инфляция влечет за собой изменения фактических условий предоставления займов и кредитов, причем часто невозможно предсказать, в чью пользу изменятся условия кредитования, что влияет на эффективность инвестиционных проектов, финансируемых за счет заемных средств. Другим примером негативного влияния инфляции на параметры инвестиционного проекта является несоответствие амортизационных отчислений повышающемуся уровню цен, и, как следствие этого, завышение базы налогообложения. Амортизационные отчисления производятся на основе цены приобретения с учетом периодически производящихся переоценок, не адекватно отражающих темп инфляции. В странах с развитой рыночной экономикой защитой от подобного налогового пресса являются: законодательно разрешенная корректировка суммы начисленного износа и остаточной стоимости постоянных активов, создание специальных резервов для переоценки основных фондов, инвестиционный налоговый кредит. Так, ускоренная амортизация, представляя собой налоговое прикрытие, способствует уменьшению базы налогообложения и поощряет формирование капитала. При отсутствии подобных механизмов налоговое бремя тем сильнее давит на инвесторов, чем выше темпы инфляции: амортизационные отчисления представляют собой фиксированные суммы, причем их удельный вес в себестоимости продукции падает, а накопления не дают возможности произвести адекватную замену оборудования. В результате — увеличение сумм выигрыша от налогового прикрытия отстает от динамики инфляции.

Отечественная практика инвестиционного проектирования предлагает использовать процедуру учета влияния инфляции на показатели эффективности инвестиционного проекта на основе расчетов прогнозных показателей инфляции по годам на протяжении всего жизненного цикла проекта, корректируя таким образом величину денежного потока проекта. Предлагается прогнозировать следующие показатели инфляции:

курс рубля по отношению к СКВ (например, к доллару);

курсовая инфляция — прогнозируемый уровень изменения соотношения курсов валют в процентах за год (однако следует учитывать, что доллар так же подвержен воздействию внутренней инфляции: покупательная способность доллара не является постоянной, а напротив, снижается практически непрерывно, поэтому необходимо учитывать различия в динамике внешних и внутренних цен);

инфляция переменных издержек — сырье, комплектующие и др. (прогнозируемое изменение уровня цен в процентах по отдельным видам сырья и комплектующих или по группам, характеризующимся приблизительно одинаковым уровнем инфляции: в рублях — для приобретаемых на внутреннем рынке, в долларах — для закупаемых по импорту); должен быть рассчитан средневзвешенный показатель инфляции по переменным издержкам для учета влияния каждой составляющей, имеющей свою инфляционную характеристику, в соответствии с ее долей в себестоимости продукции;

инфляция заработной платы (прогнозируемое изменение уровня заработной платы в процентах за год: в рублях — для граждан России; в долларах — для иностранных работников);

инфляция основных фондов (прогнозируемое изменение стоимости основных фондов: в рублях —для внутренних, в долларах — для импортных основных фондов);

инфляция сбыта (прогнозируемое изменение цен на производимую продукцию в процентах за год: в рублях — на внутреннем рынке, в долларах — для продукции, реализуемой на внешнем рынке);

инфляция постоянных издержек и накладных расходов (прогнозируемое изменение стоимости издержек в процентах за год в рублях и долларах: определяется доля каждого вида издержек в общей структуре этих затрат и рассчитывается средневзвешенный показатель инфляции на постоянные издержки и накладные расходы);

динамика банковского процента.

На основе обобщения мирового опыта, связанного с изучением влияния инфляционной составляющей, можно дать следующие рекомендации:

1. В предположении использования в проекте инвестиционные средств необходимо учесть, что на величину требуемых сумм влияет размер инфляции. Превышение сметных затрат, вызванное инфляцией, рассматривается аналитиками проекта не как превышение запланированных расходов, а как дополнительное заимствование, отражающее только повышение общего уровня цен. Тем не менее, из-за неадекватности реалиям финансирования проект может столкнуться с кризисом ликвидности или даже неплатежеспособностью.

2. В ряде стран, где взимается налог на прибыль корпораций, вычитаемые из облагаемого налогом дохода амортизационные платежи (налоговые скидки на амортизацию) рассчитываются на основании первоначальной стоимости амортизируемого актива. Если инфляция существует на протяжении определенного времени, относительное значение налоговых скидок сокращается, приводя к возрастанию реальных сумм налогов на прибыль по сравнению с безынфляционной ситуацией. Для проекта такое увеличение процента налога является не повышением ресурсной стоимости проекта, а передачей средств от проекта государству. Это увеличение налоговых платежей может привести к ситуации, в который проект испытывает значительные затруднения с денежными средствами и даже сталкивается с неплатежеспособностью. В этом случае прогнозируемые экономические и социальные результаты проекта могут претерпеть немалые изменения.

3. Связь инфляции с налогами испытывают коммерческие предприятия, вынужденные хранить запасы сырья и материалов или готовой продукции. Во многих странах компании должны учитывать ценность своих товарно-материальных запасов по принципу FIFO (first-in-first-out). Таким образом, в стоимости проданных товаров учитываются самые старые запасы, что ведет к увеличению реального налогового бремени.

4. Инфляция влияет на номинальную процентную ставку. Номинальная процентная ставка i, размер которой определяется финансовым рынком, складывается по меньшей мере из трех компонентов:

r — реальная временная ценность денег, требуемых кредитором за отказ от реального потребления или альтернативных инвестиций;

R — элемент риска, который измеряет компенсацию, требуемую кредитором за риск возможного непогашения долга дебитором;

gPe — компенсация ожидаемых потерь в реальной покупательной способности основной суммы кредита, еще не погашенной дебитором исходя из прогнозируемых темпов инфляции.

Таким образом, номинальная или рыночная процентная ставка i может быть выражена следующим образом:

i = r + R + (1 + r +R) · gPe.

Пример. Рассмотрим ситуацию, в которой i = r. Предположим, что реальный процент r = 5%; займ составляет 1000 единиц. Тогда ежегодные процентные платежи равны 5 единицам . Но если ввести в рассмотрение инфляцию, составляющую 10% в год, и условно пренебречь риском, то кредиторы больше не будут заинтересованы предоставлять средства под 5% годовых, так как они каждый год теряют 10% реальной ценности основной суммы кредита. Таким образом, для поддержания прежнего благополучия им потребуется номинальная ставка процента не меньше чем 15,5%, т.е. i = 0,05 + 0 + (1 + 0,05 + 0) · 0,1 = 0,155.

Если кредиторы получат такой процент, то в течение срока кредита реальная приведенная ценность процентных платежей и платежей в счет погашения основной суммы будет такой, как если бы инфляция отсутствовала, а процентная ставка была бы равна 5%. При инфляции номинальная ставка будет выше, но реальные затраты на погашение кредита — меньше.

В предположении, что темпы инфляции меняются и требуется рефинансирование задолженности проекта, номинальная ставка процента должна корректироваться так, чтобы соответствовать новому ожидаемому уровню инфляции. Это не должно иметь значительного влияния на общую эффективность проекта, измеряемую критерием NPV (чистого дисконтированного дохода). Однако здесь могут возникнуть серьезные ограничения по ликвидности проекта из-за влияния на выплату процентов и погашение основной суммы кредита. Нередко достаточно стабильные компании приходили к потере финансовой устойчивости и банкротству из-за неадекватного потока денежных средств, который был неспособен обеспечить выплату более высоких процентов, вызванных большими темпами инфляции. Хотя предприятия могли иметь достаточные основные фонды для покрытия своих обязательств, они могли оказаться в ситуации, когда они не имели возможности занимать средства для покрытия краткосрочных обязательств по выплате процентов и, таким образом, теряли платежеспособность.

5. Влияние повышения номинального процента на обязательства по выплате налога на прибыль. В ряде стран процентные платежи при расчете облагаемой налогом прибыли не учитываются. Выплаты основной суммы кредитов не рассматриваются как расходы и, следовательно, не вычитаются при расчете налогооблагаемой прибыли. Если ожидаемые темпы инфляции повышаются, то повышается и номинальный процент. Окончательный результат — передача части реальной ценности платежей в счет погашения основной суммы кредита в пользу процентных платежей, причем последние вычитаются из облагаемой налогом прибыли и, следовательно, снижают размер налоговых выплат.

6. Изменение общего уровня цен воздействует на реальную ценность кассовых остатков, призванных облегчить осуществление сделок. Коммерческое предприятие обычно пытается хранить в кассе либо на банковском счете деньги в сумме, равной определенной доле выручки и закупок. Если масштаб такой деятельности остается неизменным в течение какого-то времени и инфляция отсутствует, то после выделения требуемых сумм в один из начальных периодов функционирования проекта никаких дополнительных инвестиций в кассовые остатки не требуется. Однако, если наблюдается рост общего уровня цен, даже если количество реализуемых и приобретаемых товаров и услуг остается прежним, их ценность, выраженная в реальных ценах, увеличивается. В этом случае предприятию приходится увеличивать хранимые кассовые остатки для того, чтобы вести бизнес с той же легкостью, что и раньше. Такие дополнительные вливания денежных средств представляют собой затраты проекта, и их следует вычитать из финансового потока денежных средств при определении его жизнеспособности. Снижение покупательной способности таких денежных средств называют инфляционным налогом с денежных средств. Основным его результатом является передача финансовых и экономических ресурсов из секторов, использующих деньги, в банковский сектор, который отвечает за предложение денег в экономике.

Поскольку финансовый анализ является квинтэссенцией всей проектной деятельности, то именно в изменении денежных потоков проекта отражены возможности реализации каждого из шести перечисленных случаев. Однако, если финансовая целесообразность проекта страдает и в результате этого ограничиваются его возможности, это, вероятнее всего, приведет к серьезному влиянию на экономические показатели проекта и его результаты. Предположения о темпах изменения общего уровня цен оказывают лишь косвенное влияние на результаты экономического анализа и прямое — на результаты финансового анализа.

В «Учебных материалах ИЭР Всемирного банка» для расчетов движения денежных средств инвестиционных проектов предложена следующая схема:

Все прогнозы цен на ресурсы и продукцию проекта выражаются в ценах данного периода и отражают только изменения в относительных ценах.

Расходы на выплату процентов рассчитываются для каждого периода на основе номинальной ставки к основной сумме непогашенного кредита.

Обязательства по выплате налога на прибыль оцениваются на основе прогнозов расходов и поступлений (в постоянных ценах), процентных платежей и налоговых скидок на амортизацию, рассчитанных на основании цен приобретения основных фондов.

Потоки денежных средств, выраженные в постоянных ценах, рассчитываются на основе собственного капитала и общих инвестированных средств и дисконтируются с учетом реальной (свободной от инфляции) альтернативной стоимости капитала, соответствующей каждому случаю. Объемы займов и платежей выражаются в ценах того года, в котором была достигнута договоренность о предоставлении кредита.

Применение такой процедуры в условиях инфляции приводит к занижению дохода на собственный капитал, но доход на общий капитал оказывается завышенным в результате недооценки налоговых обязательств, что происходит вследствие завышения расходов на выплату процентов (поскольку часть процентной ставки отражает реальное обесценивание).

ИЭР Всемирного банка предлагает также другую схему разработки планируемых потоков денежных средств проекта, отражающих влияние инфляции на его реальную финансовую ценность. В соответствии с этой схемой сначала необходимо рассчитать некоторые переменные: обязательства по налогам, потребность в наличных денежных средствах, процентные платежи и платежи в счет погашения основной суммы долга в текущих ценах тех периодов, к которым они будут относиться. Затем они дефлируются для того, чтобы отразить их реальную ценность, и включаются в реальный (в постоянных ценах) планируемый поток денежных средств. Если придерживаться такой схемы построения денежных потоков, можно достигнуть двух важных моментов: во-первых, все типы влияния инфляции последовательно отражаются в прогнозируемых переменных, и, во-вторых, все переменные дефлируются на прогнозируемый рост общего уровня цен. Проанализируем возможности учета инфляционных явлений, перечисленные в Методических рекомендациях.

В соответствии с названным документом предполагается, что инфляция в конце шага t2 по отношению к начальному моменту tо, непосредственно предшествующему первому шагу, характеризуется индексом изменения цен ресурса J (t2, tн), т.е. отношением цены ресурса в конце шага t2 к цене того же ресурса в момент tн, и уровнем инфляции r (t2, to), для которого r(t2, tн) = J(t2, tн)-1.

Для J(ti, tj) верно следующее:

J (ti, tj) = [J(tj, ti)]-1 ;

где tн — момент приведения.

Необходимо производить расчет как в постоянных ценах и/или мировых ценах, так и в прогнозных ценах, выраженных в денежных единицах, соответствующих условиям осуществления проекта.

В Методических рекомендациях отмечено, что для стоимостной оценки результатов и затрат могут использоваться следующие виды цен:

Базисные цены — цены, которые сложились в экономике в данный момент времени tб. Базисная цена на любую продукцию или ресурсы считается неизменной в течение всего расчетного периода. На стадии технико-экономического обоснования проекта обязателен расчет эффективности в прогнозных и расчетных ценах.

Прогнозная цена определяется как Цt = Цб x Jt, tн

где Цt — прогнозная цена продукции или ресурса в конце t-го шага расчета;

Цб — базисная цена продукции или ресурса;

Jt,tн – индекс изменения цен продукции или ресурсов соответствующей группы в конце t-го шага по отношению к начальному моменту расчета tн.

Чтобы обеспечить сравнимость результатов, полученных при различных уровнях инфляции, расчетные цены используются для вычисления показателей эффективности, если текущие значения затрат и доходов выражаются в прогнозных ценах. Расчетные цены определяются введением дефлирующего множителя, соответствующего индексу общей инфляции. Базисные, прогнозные и расчетные цены выражаются в рублях или устойчивой валюте.

В анализе проектов для расчетов влияния фактора инфляции необходимо проводить огромное количество прогнозов. Обеспечение достоверности прогнозирования — сложная задача даже в условиях нормально функционирующей экономики. В отечественных условиях высокое качество прогноза является непременным, но трудновыполнимым (в силу объективных причин) условием. Инвестор, рискующий своими деньгами, может привлекать прогнозную информацию и результаты исследований самых авторитетных государственных и частных организаций, но, к сожалению, полностью положиться на эти прогнозы нельзя, так как всегда существует вероятность ошибки. Инвестору необходимо самостоятельно спрогнозировать будущую ситуацию, потому что только он сам может принять окончательное решение, а результат при этом будет зависеть от профессионализма, интуиции, удачи, склонности к риску финансового аналитика проекта.

При отсутствии инфляции реальные и номинальные чистые потоки наличности по периодам совпадают вследствие совпадения номинальной и реальной ставок процента. Финансовый аналитик в этом случае для расчета чистого дисконтированного дохода проекта использует стандартную формулу.

Один из основных недостатков такого подхода расчета NPV проекта в условиях инфляции состоит в использовании при проведении подобного анализа цен товаров базисного года и рыночной, т.е. учитывающей инфляцию, цены капитала. Именно в этом и кроется некорректность расчета значения чистого дисконтированного дохода: если цена капитала включает инфляционную премию, то потоки наличности оцениваются в долларах базисного года.

Однако эту проблему можно решить: проектные потоки наличности являются реальными потоками, т. е. они учитывают инфляционные процессы, затем ставка цены капитала (процентная ставка) очищается от инфляции исключением инфляционной премии.

Основной недостаток данного метода заключается в предпосылке постоянства ежегодных темпов инфляции: процентная ставка цены капитала равна рыночной ставке, т. е. остается в номинальном выражении, а поток наличности отражает влияние инфляции.

Нескорректированные чистые денежные потоки завышаются по сравнению с реальными, поэтому рекомендуют следующий расчет реальных потоков:

первый шаг — строят номинальные денежные притоки и оттоки с учетом инфляции (в текущих, т. е. прогнозируемых ценах);

второй шаг — рассчитывают номинальные чистые денежные потоки;

третий шаг — посредством дисконтирования номинальных чистых денежных потоков элиминируют инфляционный фактор и рассчитывают реальные чистые денежные потоки (переход к расчетным или постоянным ценам);

четвертый шаг — рассчитывают интегральные показатели на основе использования полученных денежных потоков.

На основе изложенного выше можно сделать следующие выводы:

При проведении экспертизы инвестиционных проектов необходим учет инфляционных тенденций в экономике, так как от этого во многом зависит корректность проведения финансового анализа, а следовательно, и правильность принятия решения об инвестировании. Непосредственный способ учета инфляционной составляющей определяется аналитиком проекта и обосновывается в аналитической записке.

Инфляция не может быть учтена полностью при проведении экспертизы, поэтому ее наличие в экономике является дополнительным фактором риска при принятии решения об инвестировании денег в проект.

Заключение

Рассмотренная в данном реферате тема является очень актуальной, так как инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Современной инфляции присущ ряд отличительных особенностей: если раньше инфляция носила локальный характер, то сейчас — повсеместный, всеохватывающий; если раньше она охватывала больший и меньший период, т.е. имела периодический характер, то сейчас – хронический.

В зависимости от темпов инфляция имеет свои плюсы и минусы. Небольшие темпы инфляции содействуют временному оживлению конъюнктуры рынка, росту цен и норм прибыли. По мере роста инфляция наносит серьезный ущерб стабильности предприятий и финансовых учреждений, экономическому развитию страны, ее населению, подрывают доверие народа к правительству.

В настоящее время инфляция — один из самых болезненных и опасных процессов, негативно воздействующих на финансовую, денежную и экономическую систему в целом. Учитывая долгосрочность инвестиционной деятельности и многообразие влияющих на неё факторов внешней среды, можно сказать, что инвестиционная деятельность во всех её формах и видах сопряжена с риском воздействия инфляции. В расчётах эффективности рекомендуется учитывать неопределенность и риск влияния инфляции, а показатели эффективности, исчисленные с их учётом, называются ожидаемыми. При оценке эффективности инвестиционных проектов рассматриваются такие ситуации, когда все возможные последствия любого рискованного решения известны либо их можно предвидеть и как следствие рассчитать возможный результат от любого изменения ситуации.

Инвестиционный проект считается устойчивым, если при всех вариантах его реализации он эффективен и финансово реализуем, а устранение возможных негативных влияний инфляционных отклонений встроено в организационно-экономический механизм реализации.

Список использованной литературы

1. Абрамов С.Н. Инвестирование – М.: Центр экономики и маркетинга, 2000г.

2. Анискин Ю: П., Привалов В. В., Попов Л. В.. Бударов А. Ю. Управление инвестиционной активностью ИКФ «Омега — Л, 2002г.

3. Анынин В.М. Инвестиционный анализ: Учебное пособие.- М.: Дело, 2000г.

4. Балабанов И.Т. Основы финансового менеджмента. — М.: Финансы и статистика, 2001г.

5. Богатин Ю.В., Швандар В.А. Инвестиционный анализ: Учебное пособие- М, ЮНИТИ.

6. Бочаров В.В. Инвестиционный менеджмент: Учебное пособие-СПб: Питер, 2003г.

7. Бузова И, А., Г. А. Маховнкова, В. В. Терехова Коммерческая оценка инвестиций Питер, 2003г.

8. Л.Е. Басовский Финансовый менеджмент: -М.: ИНФРА-М, 2007г.

9. Вахрин П.И. Инвестиции Дашков и Ко, 2002г.

10. Виленский П. Л., В. И. Лившиц, С. А. Смоляк. Оценка эффективности инвестиционных проектов-Дело, 2001г.

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Учет фактора инфляции при инвестировании

Инфляция означает обесценивание денежной единицы, уменьшение ее покупательной способности. Различают инфляцию открытую , которая проявляется в росте цен на товары, не обусловленном повышением их качества, и скрытую инфляцию (подавленную), при которой, несмотря на стабильность цен, нельзя приобрести товар по официальной цене из-за дефицита товара.

Инфляция существенно влияет на выбор и принятие финансовых инвестиционных решений, поскольку инвестиции предприятие производит сегодня и их номинальная стоимость равна реальной стоимости, а доходы предприятие будет получать спустя некоторое время и к тому времени уменьшится не только текущая стоимость будущих денежных поступлений, но и сами деньги обесценятся в результате инфляции. Таким образом, при инфляции усложняется процесс оценки инвестиционного решения; возникает дополнительная потребность в источниках финансирования; растут проценты по заемному капиталу и ставки дисконтирования; затрудняется использование такого источника долгосрочного финансирования, как выпуск корпоративных облигаций; повышается степень диверсификации инвестиционного портфеля организации.

В общем случае действует правило: в условиях инфляции инвестирование денежных средств в любые операции оправданно лишь в том случае, если доходность вложений превышает темпы инфляции.

В безинфляционной экономике реальная цена капитала и номинальная цена капитала совпадают. Соответственно реальный и ожидаемый номинальный потоки денежных средств и одинаковы. Номинальные потоки денежных средств выражаются в денежных единицах того момента времени, когда они возникают. Реальные потоки денежных средств выражаются в единицах сегодняшней покупательной способности. Номинальные процентные ставки включают также инфляционную премию, отражающую ожидания инвесторов относительно будущих темпов инфляции.

Реальная процентная ставка рассчитывается по формуле:

где Номинальная процентная ставка рассчитывается по формуле Фишера:

При проектировании существуют два подхода к учету фактора инфляции:

1) темп инфляции различен по отдельным составляющим ресурсов (входных и выходных),

2) темп инфляции одинаков для различных составляющих затрат и издержек.

В рамках первого подхода, который в большей степени отвечает реальной ситуации, особенно в странах с нестабильной экономикой, метод чистой приведенной стоимости используется в своей стандартной форме, но все составляющие расходов и доходов, а также показатели дисконта корректируются в соответствии с ожидаемым темпом инфляции по годам.

Данный подход предполагает использование номинальной цены капитала для дисконтирования номинальных денежных потоков:

Важно отметить, что сделать состоятельный прогноз различных темпов инфляции для различных типов ресурсов представляется чрезвычайно трудной и практически неосуществимой задачей.

В рамках второго подхода влияние инфляции носит своеобразный характер: инфляция влияет на промежуточные значения, получаемые в расчетах, но не влияет на конечный результат и вывод относительно проекта.

Использование данного метода основывается на предположениях:

– инфляция одинаково влияет на все денежные потоки проекта;

– поправка на инфляцию, включаемая в цену капитала, совпадает с темпом инфляции.

Номинальные денежные потоки пересчитываются в реальные величины и дисконтируются по реальной цене капитала:

Наиболее эффективный путь преодоления искажающего влияния инфляции при формировании бюджета капиталовложений заключается в корректировке составляющих денежного потока.

Компания планирует приобрести новое оборудование за 180 тыс. руб., которое обеспечивает 100 тыс. руб. экономии затрат на оплату труда (в виде входящего денежного потока) в год в течение трех ближайших лет. За этот период оборудование подвергнется полному износу. Стоимость капитала предприятия составляет 16 %, а ожидаемый темп инфляции — 10 % в год.

Чистая приведенная стоимость проекта без учета инфляции составляет:

Результаты расчетов позволяют сделать вывод о высоком уровне чистой приведенной стоимости, поэтому проект следует принять.

Теперь учтем в расчетной схеме эффект инфляции. Прежде всего, необходимо учесть влияние инфляции на требуемое значение показателя отдачи. Предприятие планирует реальную прибыльность своих вложений в соответствии с процентной ставкой 16 %.

При инвестировании 180 тыс. руб. через год предприятие получит:

Необходимо скорректировать эту сумму в соответствии с темпом инфляции (10 %):

Чистая приведенная стоимость проекта с учетом инфляции составляет:

Расчет приведенного показателя стоимости капитала имеет вид:

- реальная стоимость капитала: ;

- темп инфляции: ;

- смешанный эффект: ;

- приведенная стоимость капитала: .

Результаты расчета критерия ;

Результаты расчета Математический форум (помощь с решением задач, обсуждение вопросов по математике).

Учет инфляции при анализе инвестиционных проектов

Инвестиции для начинающих

Инфляция и дефляция, как процессы, влияющие на стоимость денег

Учет инфляции в настоящее время является очень важным фактором при определении эффективности инвестиционных проектов или бизнеса. Ведь ни для кого не секрет, что стоимость денег во времени изменяется. То что можно было купить за 1000 рублей 5 лет назад, в настоящий момент времени стоит гораздо дороже. Всему виной инфляция.

В этой связи учет инфляции и анализ ее влияния на показатели эффективности инвестиционных проектов становятся особенно актуальными. Вкладывая деньги в проекты, инвестор должен иметь четкое представление об увеличении своего капитала. Инфляция не должна их “съедать”.

Ставка инфляции является величиной меняющейся со временем. Кроме того она отражает состояние экономики.

Как можно заметить из рисунка, на котором изображен месячный уровень инфляции в России, инфляция присуща обществу всегда. Понятно, что ее величина (процент инфляции) варьируется в зависимости от состояния экономики. Однако при этом инфляция в любом случае оказывает влияние на покупательную способность.

Инфляция в России

Таким образом, исходя из этого, можно дать определение понятию инфляция.

Инфляция – это рост цен на товары и услуги. При инфляции происходит обесценивание денег, снижается покупательная способность населения.

Формула для расчета инфляции:

где I – ставка инфляции, PI0 – индекс цен базисный, PI1 – индекс цен текущего года.

Индекс цен соответственно рассчитывается исходя из соотношения стоимостей потребительских корзин текущего и базисного года.

Таким образом, инфляция подразумевает обесценение денежной массы и повышение цен.

Текущий уровень инфляции можно узнать, например, на сайте Центрального банка РФ.

Однако на сегодняшний день существуют страны, в которых инфляция отсутствует. Так дефляция на конец 2019 года наблюдалась, например, в Японии, а также ряде европейских стран.

Дефляция – это процесс, обратный инфляции, то есть снижение цен.

Многие считают, что дефляция является положительным аспектом экономики. В то время как инфляция – отрицательное явление. Однако, опираясь на мировой опыт, можно с уверенностью сказать, что дефляция еще более активно подталкивает общество к экономическому кризису.

Принципы дисконтирования и наращения денежных потоков

В связи с тем, что деньги в результате инфляции и дефляции имеют разную покупательную способность, до начала осуществления инвестиционной деятельности необходимо понимать, сколько будет приносить проект в текущих или будущих ценах. То есть необходим учет инфляции.

Основные аспекты временной ценности денег: