10 лучших дебетовых карт

Это карта, привязанная к счёту, на котором лежат ваши собственные деньги. На него разрешается докладывать средства и снимать их. А картой можно расплачиваться за покупки офлайн и онлайн.

По каким критериям оцениваются карты

Слово «лучшие» в названии материала предполагает, что мы сравним разные предложения и выберем наиболее привлекательные. А это возможно, только если мы заранее договоримся о критериях, по которым будем оценивать карты.

- Стоимость обслуживания — сколько придётся заплатить за банковские услуги.

- Платёжная система. Наиболее универсальны и привлекательны Visa и MasterCard, потому что ими можно расплачиваться в путешествиях и на зарубежных сайтах при покупке онлайн.

- Начисление процентов на остаток. Это приятный способ немного увеличить капитал. Точные цифры сейчас называть сложно. Центробанк продолжает Банк России принял решение повысить ключевую ставку на 100 б. п., до 6,50% годовых повышать ключевую ставку, и финансовые учреждения следуют за ним, меняя условия по картам. Но не так быстро, как до этого снижали процент. Поэтому просто отметим, если такая опция есть. и бонусы. Одни банки возвращают часть потраченных денег в рублях, другие — начисляют их в баллах или милях.

Наиболее выигрышными здесь будут карты с дешёвым или бесплатным обслуживанием, процентами на остаток и кешбэком, потому что получать рубли выгоднее, чем баллы. Учитывались также надёжность банка и его положение в рейтингах. Но стоит помнить, что лучшая для вас дебетовая карта — всегда та, которая выбрана под ваши доходы и запросы.

Не забывайте внимательно читать условия, предлагаемые по картам. Иногда слишком привлекательный процент на остаток действует только первые месяцы. А некоторые опции со временем могут стать платными.

Какие дебетовые карты наиболее привлекательны

Это не рейтинг, а список, поэтому порядок предложений не имеет значения.

1. «Альфа‑карта» от «Альфа‑Банка»

- Стоимость обслуживания: бесплатно.

- Платёжная система: Visa или MasterCard на выбор.

- Снятие наличных: бесплатно в банкоматах банка и партнёров. В других банкоматах по всему миру — бесплатно до 50 тысяч рублей в месяц, больше — с комиссией 1,99%, но не менее 199 рублей.

Среди преимуществ «Альфа‑карты» — и начисление процентов на остаток по счёту, и кешбэк. Получить последний можно, если вы тратите по карте не менее 10 тысяч в месяц. В этом случае вам вернётся 1,5% от расходов. Если сумма ваших покупок превысит 100 тысяч, кешбэк составит 2%. При покупках у компаний-партнёров обещают возвращать до 33%. Максимально возможный кешбэк — 5 тысяч рублей.

Кому подойдёт: тем, кто не хочет заморачиваться.

Это хороший вариант для тех, кто хочет бесплатно пользоваться картой без дополнительных условий. Процент на остаток выглядит привлекательно, если у вас есть привычка держать на счёте, привязанном к карте, крупные суммы. Кешбэк при ближайшем рассмотрении может быть не таким выгодным, как кажется. Например, при трате 101 тысячи в месяц он составит всего 2 020 рублей. Зато при его расчёте учитываются все покупки, что удобно, если в ваших расходах нет никакой системы.

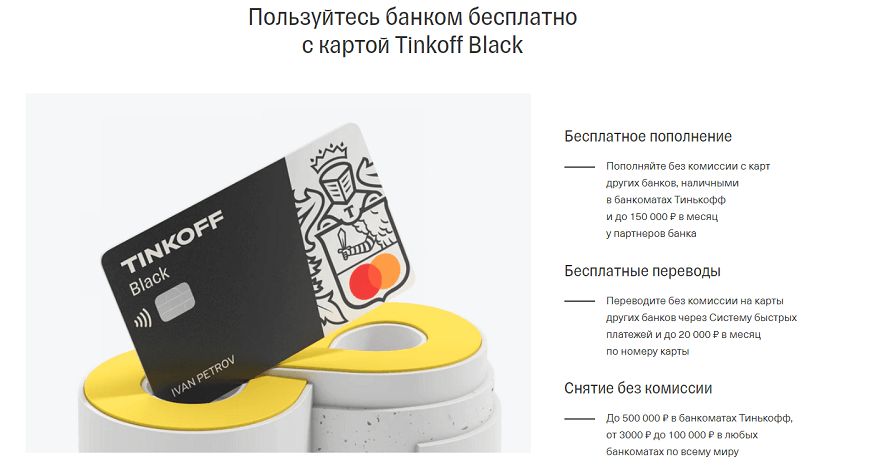

2. Tinkoff Black от «Тинькофф»

- Стоимость обслуживания: бесплатно, если остаток на счетах, вкладах, инвестициях в течение месяца не падает ниже 50 тысяч, или на счёт выдан кредит, или у вас тариф 6.2 (проценты начисляются только на остаток больше 100 тысяч), или счёт в иностранной валюте. Если ни одно из условий не выполняется, то 99 рублей в месяц.

- Платёжная система: Visa, MasterCard или «Мир» на выбор.

- Снятие наличных: бесплатно в банкоматах Tinkoff — до 500 тысяч в месяц, в других банках — от 3 тысяч за раз и до 100 тысяч в месяц. Иначе — комиссия 2%, но не меньше 90 рублей.

На остаток до 300 тысяч (на тарифе 6.2 — от 100 до 300 тысяч) начисляются проценты, но только при тратах от 3 тысяч рублей в месяц. С подпиской Tinkoff процент выше, чем без неё. Кешбэк тоже есть: от 2 до 15% за покупки в любимых категориях и местах, которые можно выбрать в приложении, и 1% на всё остальное. По спецпредложениям возврат может достигать 30%.

Кому подойдёт: тем, кто хочет заморачиваться ради выгоды.

Кешбэк с Tinkoff Black может быть по‑настоящему выгодным для тех, кто готов разбираться с любимыми категориями и планировать покупки так, чтобы получить максимальный возврат. Если это не для вас, опция вас вряд ли впечатлит.

3. «Умная карта» от Газпромбанка

- Стоимость обслуживания: бесплатно.

- Платёжная система: Visa.

- Снятие наличных: в банкоматах Газпромбанка бесплатно, в других банкоматах — бесплатно три раза в месяц до 100 тысяч, затем 1,5% от суммы, но не менее 200 рублей.

В качестве преимущества карты банк предлагает кешбэк или мили. Раз в месяц можно менять свой выбор и переключаться между бонусами.

Количество начисляемых миль зависит от трат по карте. Минимальный порог — 5 тысяч рублей. Если тратить 5–30 тысяч, за каждые израсходованные 100 рублей начислят одну милю, 30–75 тысяч — две мили, от 75 тысяч — четыре мили. Дополнительно они начисляются на покупки в сервисе «Газпромбанк — Travel».

Кешбэк тоже выглядит довольно интересно: 1% на всё и до 10% на категорию, в которой вы больше всего тратите. Она определяется банком автоматически. Максимум тоже зависит от трат: 10% начислят при расходе от 75 тысяч в месяц; при 5–30 тысячах он равен 3%; при 30–75 тысячах — 5%. Вернут в любом случае не больше 3 тысяч рублей.

Впрочем, если минимальный остаток на счёте в месяц не достигает 30 тысяч, на каждые 100 рублей начисляется не более одной мили вне зависимости от трат. Если выбран кешбэк, то он считается только для категории, в которой вы больше всего тратите.

Кому подойдёт: тем, кто много тратит на одно и то же.

Кешбэк будет выгоден при больших однообразных расходах. Например, если у вас тратятся большие суммы на детские товары. Имейте в виду, что максимальный процент начислят только на расходы, не превышающие 20% от общих трат. Всё сверх этого пойдёт по общей статье.

4. «Прибыль» от Уралсиба

- Стоимость обслуживания: бесплатно при тратах от 1 тысячи в месяц или если остаток на счетах и вкладах не опускается ниже 5 тысяч. Иначе 49 рублей в месяц.

- Платёжная система: Visa.

- Снятие наличных: бесплатно в банкоматах банка. В сторонних бесплатно, если сумма превышает 3 тысячи. До 3 тысяч — с комиссией в 99 рублей.

Уралсиб начисляет процент на остаток, если расходовать от 10 тысяч в месяц. У банка также есть бонусная система, по которой за каждые 50 рублей начисляется 1 балл — но только при тратах больше 10 тысяч в месяц. Эти баллы потом можно обменять на кешбэк от 1 до 3%.

Кому подойдёт: тем, кто не много зарабатывает и мало тратит.

У Уралсиба очень щадящие лимиты, так что получить бесплатное обслуживание и повышенный процент на остаток довольно просто. Впрочем, при больших доходах процент на остаток на счёте порадует, а кешбэк, хоть и не головокружительный, тоже будет.

5. «Польза» от «Хоум Кредит Банка»

- Стоимость обслуживания: бесплатно.

- Платёжная система: Visa.

- Снятие наличных: бесплатно до 100 тысяч рублей в месяц, затем комиссия 1%, но не менее 100 рублей.

Если тратить в месяц от 7 тысяч, то на остаток по счёту менее 300 тысяч начислят проценты. При расходах от 30 тысяч в месяц процент увеличивают. Кешбэк равен 1%, в выбранных категориях можно получить 5%, а на покупки у партнёров — до 30%. Максимально вернут 3 тысячи рублей.

Кому подойдёт: тем, кто не много получает и мало тратит.

Здесь те же преимущества, что и у карты «Прибыль» от Уралсиба. Лимиты невысокие, и процент есть. Так что с такой картой можно выгодно копить — если вы не нашли инструмент с более высокой доходностью.

6. «Пора» от Уральского банка реконструкции и развития

- Стоимость обслуживания: бесплатно в первые полгода. Далее это условие сохраняется, если тратить от 15 тысяч в месяц или хранить на счёте от 100 тысяч рублей. Иначе плата составит 99 рублей в месяц.

- Платёжная система: Visa.

- Снятие наличных: в своих банкоматах бесплатно всегда, в чужих — до 20 тысяч рублей в месяц при покупках от 15 тысяч, иначе 1%, но не менее 120 рублей.

Небольшой процент на остаток по счёту до 300 тысяч начисляют при расходах от 30 тысяч в месяц. Цифра ощутимо растёт, только если тратить от 60 тысяч. Кешбэк тоже зависит от расходов: при тратах от 5 до 25 тысяч в месяц он равен 1–3%, от 25 тысяч — 6%. Эти условия действуют только для выбранной рубрики — её можно менять каждый месяц. За траты вне приоритетной категории вернут 1%, но всего не более 4 тысяч.

Кому подойдёт: тем, кто много тратит или много откладывает.

Заработать получится только при выполнении условий. Впрочем, без этого карта тоже вполне справляется со своими основными функциями.

7. «Кешбэк карта» от «Райффайзенбанка»

- Стоимость обслуживания: бесплатно.

- Платёжная система: MasterCard.

- Снятие наличных: в своих банкоматах бесплатно, в чужих — 1%, но не менее 100 рублей.

Кешбэк в 1,5% начисляется на все покупки и возвращается рублями на карту.

Кому подойдёт: тем, кто любит простоту.

Бесплатная карта без нюансов, которая подходит для онлайн‑покупок, — почему бы и нет.

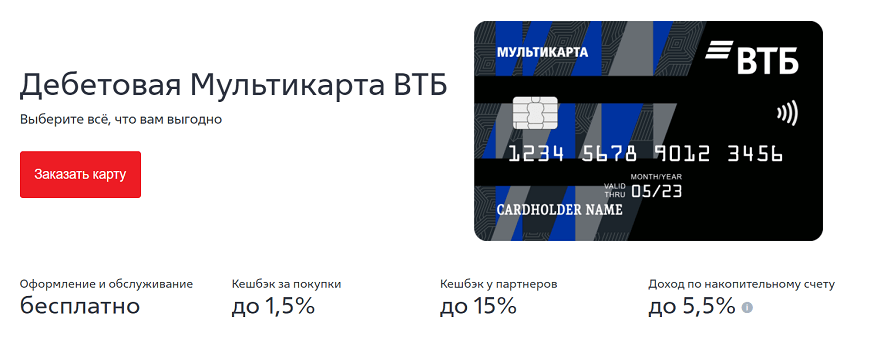

8. «Мультикарта» от ВТБ

- Стоимость обслуживания: бесплатно.

- Платёжная система: большой выбор — от стандартных Visa и MasterCard до хитроумных кобрендинговых вариаций «Мира».

- Снятие наличных: бесплатно до 2 миллионов в месяц в банкоматах ВТБ и банков-партнёров; иначе 1% от суммы операции, минимум 300 рублей.

Бонус можно выбрать самостоятельно. Например, получать кешбэк: 1% при сумме операций до 30 тысяч в месяц, 1,5% при тратах от 30 до 75 тысяч. За покупки у партнёров программы банка «Мультибонус» возврат может достигать 20%. Ещё вариант — мили, на тех же условиях, что и кешбэк. По этой же схеме можно получить бонусы баллами. Расходовать их предлагают в программе лояльности «Мультибонус».

Наконец, можно выбрать дополнительные проценты в плюс к открытому в банке накопительному или брокерскому счёту или в минус — к кредиту. Опцию можно менять каждый месяц.

Кому подойдёт: тем, кто любит всё просчитывать.

Большой выбор не только преимущество, но и недостаток. Чтобы не заблудиться в опциях или не попасть на довольно большой ежемесячный платёж, придётся считать и планировать. Но эта карта определённо хороший вариант для тех, кто взял кредит в ВТБ и хочет снизить проценты.

9. «Твой Кешбэк» от Промсвязьбанка

- Стоимость обслуживания: бесплатно, если тратить ежемесячно не менее 5 тысяч. Иначе 149 рублей в месяц.

- Платёжные системы: MasterCard и «Мир».

- Снятие наличных: бесплатно в банкоматах банка и его партнёров, а ещё в сторонних банкоматах при снятии от 3 до 30 тысяч. Иначе 1% от суммы, но не менее 299 рублей.

Привилегии можно выбирать ежемесячно из трёх опций:

- Кешбэк до 5% в трёх выбранных категориях (одну из них можно заменить процентом на остаток) и 1% на всё остальное.

- Кешбэк в 1,5% на всё.

- Начисление процентов на остаток по карте.

Чтобы получить привилегию, надо тратить от 5 тысяч в месяц.

Кому подойдёт: тем, кто не много тратит или зарабатывает.

Это карта с конкурентоспособными бонусами и низкими лимитами, так что претендовать на привилегии просто. При небольших доходах можно оплачивать картой необходимое и получать кешбэк. При значительных поступлениях на счёт, но низких тратах — претендовать на процент на остаток. А ещё платёжная система «Мир» подходит бюджетникам и получателям пособий: с некоторых пор государство перечисляет деньги только на такие карты.

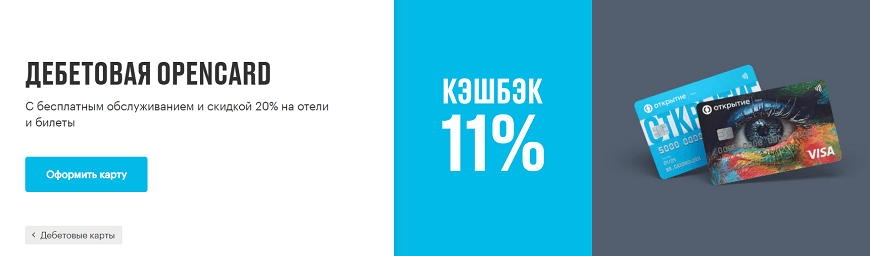

10. Opencard от «Открытия»

- Стоимость обслуживания: бесплатно. За выпуск карты возьмут 500 рублей, которые вернутся после суммарных трат по карте в 10 тысяч.

- Платёжные системы: Visa, MasterCard и «Мир».

- Снятие наличных: бесплатно в банкоматах банка и его партнёров, в сторонних — 1% от суммы, но не менее 299 рублей.

Раньше у «Открытия» была не самая простая система кешбэка. Сейчас всё гораздо понятнее: 1% со всех приобретений, ещё дополнительный 1% за каждую покупку, оплаченную офлайн или онлайн с помощью телефона или других смарт-устройств. Если на счетах банка лежит суммарно более 500 тысяч, на последнюю категорию положено ещё 0,5% кешбэка. То есть всего 2,5%. За покупки у партнёров обещают возвращать до 20% трат.

Кому подойдёт: любителям гаджетов.

Если всё равно везде расплачиваетесь смартфоном, получится извлечь из этого дополнительную пользу. А возможность выбора системы «Мир» делает карту привлекательной для бюджетников.

Эта статья была опубликована 11 августа 2020 года. В августе 2021-го мы обновили текст.

Рейтинг самых выгодных кредитных карт в 2022 году

Российскому потребителю традиционно понятны дебетовые карты: зарплатные, пенсионные, для накопления и т.д. А удобство и выгодность кредиток, напротив, не очевидны: чем такой пластик отличается от потребительской ссуды? Однако с развитием рынка, появлением бонусных программ и cashback клиенты банков все больше интересуются кредитками. Разберемся, как отыскать самые выгодные предложения по кредитным картам среди десятков новых.

Критерии выбора лучшей кредитной карты

На сайтах-агрегаторах или прямо в банковском отделении стоит обратить внимание на такие условия обслуживания:

- Продолжительность грейс-периода по карте — именно беспроцентное использование кредитки делает ее выгодной вне зависимости от начисляемого процента.

- На случай, если укладываться в льготный период проблематично, лучше выбрать карту с более низкой ставкой — так переплаты за пользование заемными средствами будут минимальны.

- Стоимость обслуживания должна оправдывать выгодность пластика. Как правило, при ограниченных тратах не имеет смысла оформлять дорогую карточку. И, напротив, бесплатная карта не подойдет клиентам с большим оборотом безнала. и прочие бонусы позволяют не только одалживать средства, но и зарабатывать при грамотном использовании карты.

Важный нюанс: не существует кредитки с идеальной ставкой и льготным периодом. Недостатки и преимущества продукта должны соотноситься с личными нуждами — тогда с помощью карты удастся не только тратить, но и зарабатывать. Предлагаем рассмотреть топ кредитных карт России.

Какие карты самые выгодные в 2022 году?

В 2022 году на рынке появилось несколько новых карт, но наибольшей популярностью у потребителей по-прежнему пользуются кредитки, выпущенные банками несколько лет назад. Среди них:

Карта Platinum от Тинькофф банка

Абсолютный лидер народных рейтингов, кредитка от Тинькофф предлагает самый низкий на рынке процент за пользование заемными средствами — 12%. Грейс-период — до 55 дней. Также держатели пластика пользуются богатой бонусной программой и передовым ДБО — и все это за 590 ₽ в год.

Карта 100 дней без процентов от Альфа-Банка

Ставка — от 11,99% годовых — и стоимость обслуживания 590 ₽ в год. Льготный период составляет 100 дней. Выпускается карточка бесплатно. Для получения карты есть требование к ежемесячным доходам заемщика:

- для жителей Москвы — от 9 000 рублей

- для региональных заёмщиков — от 5 000 рублей

Карта Двойной кэшбэк от Промсвязьбанка

Держателям пластика предлагается сбалансированный тариф — стоимость годового обслуживания 990₽ при наличии cashback (начисляется в виде бонусов, которые можно обменять на реальные деньги). Грейс-период стандартный — 55 дней. В случае, если покупки совершаются вне льготного периода, ставка составит 26%.

Карта 110 дней от Райффайзенбанка

Еще один продукт с гибким тарифом, кредитка 110 дней обслуживается бесплатно, если траты по ней составляют хотя бы 8 000 ₽. Если меньше — взимается 150 ₽, или 1 800 ₽ ежегодно. Пользователям стоит присмотреться к карте из-за внушительного грейс-периода — 110 дней (при процентной ставке вне периода от 26,5%). Cashback не предусмотрен.

Какая кредитная карта самая выгодная согласно отзывам?

Отзывы на топ кредитных карт России позволяют судить — больше других факторов клиенты ценят такие свойства продукта:

- Размер и условия cashback;

- Величина процентной ставки;

- Длительность льготного периода.

И лишь затем пользователи обращают внимание на удобство ДБО, качество техподдержки. Свое значение сохраняет процент за обналичивание средств. Для примера обратимся к отзывам о кредитных картах.

В каком банке лучше выбрать кредитную карту?

Выбирая кредитку, сперва разумнее озаботиться надежностью банка, а только потом — выгодностью. Итак:

- Проверьте лицензию, информацию о деятельности финучреждения. Надежными источниками можно считать экспертные рейтинги и данные ЦБ — возможные затруднения банка найдут в них отражение.

- Изучите репутацию банка с помощью народных рейтингов и отзывов. Обратная связь от потребителей дает представление о качестве клиентской поддержки, выгодности тех или иных продуктов.

- Считается, что выгоднее оформлять кредитку в том банке, где вы уже обслуживаетесь. Например, своим зарплатным клиентам учреждения предлагают более гибкие тарифы, упрощают процедуру оформления.

Если проверку на надежность прошли несколько банков, можно начать детальное сравнение их тарифов (об этом в пункте о критериях выбора карты).

Как выгодно пользоваться кредиткой?

Существует несколько правил, которые позволят кредитке стать источником дополнительного дохода, а не превратиться в инструмент финансовой кабалы:

- Своевременно возвращайте банку заемные средства (до окончания грейс-периода). Постоянная выплата процентов ведет только к убыткам.

- Обналичивайте кредитку только в крайнем случае. По любой из таких карт положен весомы процент за вывод средств. В среднем, комиссия составляет от 2,5 до 5% за операцию.

- Используйте бонусы карты — cashback и/или начисление средств на остаток. Именно они позволяют дополнительно заработать на кредитке.

- Если вы часто путешествуете и бываете за границей, обратите внимание на карты с бонусными программами от железнодорожных компаний и авиаперевозчиков.

- Любителям шоппинга разумнее всего ориентироваться на дисконтные программы в розничных магазинах и салонах красоты, а также на cash back. Это поможет существенно сэкономить на повседневных тратах.

- Владельцам автомобилей следует обратить внимание на бонусные программы от АЗС или автодилеров. Такого рода кредитки предлагают сегодня почти все банки.

Таким образом, при выборе кредитки ориентируйтесь не только на списки лучших пластиковых карт. Учитывайте также свой стиль жизни, структуру расходов и финансовые возможности. Чем больше факторов будет вами учтено на этапе выбора, тем выше вероятность отыскать «свой» продукт среди обилия предложений.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Топ-10 Лучших Дебетовых Карт на 2022

Для новичков

В этой статье Вы найдете подборку лучших дебетовых карт с высоким кэшбэком, бесплатным обслуживанием и кучей различных опций и фишек.

№1. Тинькофф Банк — Tinkoff Black

Верхушку в моем топе уверенно занимается карта Tinkoff Black от Tinkoff — лучшего мобильного банка в мире по версии крупного американского журнала Global Finance в 2020 году.

И первое место она занимается вполне заслуженно — огромное количество возможностей, удобное получение, высокий кэшбэк и многое другое.

О карте:

Использование: владельцу Тинькофф Блэк доступно удобное мобильное приложение банка, в котором можно узнать количество денег на карте, изучить подробный разбор трат за месяц, подключить овердрафт, открыть новый счет, создать сбор денег, взять кредит, открыть вклад, купить страховку и еще очень-очень много всего.

Оформление: когда я заказывал эту карту себе, первое, что меня порадовало — не нужно идти за картой ни в отделении банка, ни на почту. На указанный Вами адрес приходит курьер, всё объясняет и передает Тинькофф Блэк. Кстати, в дополнение к карточке, банк дарит фирменный чехол для неё.

CashBack: карта славится своим длинным списком кэшбэка — можно выбрать до 200+ категорий, с покупок по которым будет возвращаться до 30%.

Обслуживание: карта может обходиться Вам абсолютно бесплатно, если будет соблюдено какое-то из условий: на карте к концу месяца остается не менее 30 тысяч рублей, в банке открыт вклад, открыт расчетный счет как ИП или юрлицо, выдан кредит. В ином случае, придется платить стандартную для большинства карт ежемесячную сумму — 99 рублей.

Мультивалютность: Тинькофф Блэк позволяет открыть до 30 счетов в разных валютах и мгновенно переключаться между ними. Это весомый повод путешественникам заказать эту карту для себя, ведь намного удобнее платить в валюте той страны, в которой ты сейчас находишься.

Инвестиции: карта Тинькофф Блэк напрямую связана с Тинькофф.Инвестициями, что позволяет покупать акции различных крупных компаний (Яндекс, Газпром, Apple и др.) и зарабатывать на их росте. То есть, деньги могут не просто лежать на счете, но еще и приносить нам доход. Я, например, смог увеличить количество денег, вложенных в акции через Тинькофф.Инвестиции на 30% — и эта цифра продолжает плавно расти.

Оценка: 9.5/10 баллов, лучшая дебетовая карта среди стран СНГ на сегодняшний момент.

№2. Альфа-Банк — Альфа-Карта

Альфа-Банк предлагает своим клиентам достойную дебетовую Альфа-Карту с бесплатным обслуживанием и кэшбэком до 30%.

Еще можно мгновенно менять валюту с рублей на доллары и евро через мобильное приложение и бесплатно снимать деньги в любых банкоматах по всему миру.

Альфа-Картой можно пользоваться сразу после того, как Вы заказали ее — можно делать покупки и копить кэшбэк. После выпуска пластиковой версии сразу откроются и другие преимущества карты: бесплатное снятие наличных и переводы, до 5% на остаток по карте и др.

Оценка: 9/10 баллов, хорошая карта с бесплатным обслуживанием.

№3. Банк Открытие — OpenCard

Еще одну неплохую карту с бесплатными доставкой и обслуживанием нам предлагает банк Открытие. OpenCard готов привезти курьер более чем в 290 городах, в ином случае ее можно легко и быстро забрать в офисе.

Помимо высокого кэшбэка до 11% в категории и до 3% на все покупки, банк Открытие предлагает скидку 20% на билеты и отели всем пользователям своей дебетовой карты.

Также OpenCard может похвастаться мультивалютностью — в любой момент можно переключаться между тремя основными валютами — евро, доллары, рубли.

Оценка: 8.5/10 баллов, отличная карта со скидками для путешественников.

№4. ВТБ — Дебетовая Мультикарта

Карта от известного банка ВТБ с приятной фишкой — раз в месяц можно менять бонусную опцию под свои цели: сбережения, инвестиции, кэшбэк, мили, более низкие процентные ставки под кредиты и т.д.

Кэшбэк Мультикарта может предложить довольно щедрый — аж до 15% за покупки у партнеров.

Кстати, эту карту Вам бесплатно доставит курьер аж в 30 городах, или же можно получить её в любом ближайшем отделении ВТБ.

Для того, чтобы узнавать баланс накоплений Мультикарты, и настраивать ее под себя, есть удобное мобильное приложение. Через него можно оплачивать сотовую связь, интернет, налоги, ЖКУ, бесплатно пополнять карту с карт других банков, переводить деньги и многое другое.

Оценка: 8.5/10 баллов, удобное мобильное приложение с большим количеством возможностей.

№5. Home Credit — Польза

Карта от Хоум Кредит Банка может похвастаться самым большим кэшбэком в нашем топе — аж до 42% в магазинах партнеров. Но и это не всё — за любую покупку с карты будет возвращаться 1%.

Польза может быть выпущена в 5 разных видах — для путешественников, геймеров, “Зеленая”, кредитные Голд и Платинум.

Кстати, обслуживание любой из дебетовых карт абсолютно бесплатное.

Оценка: 8.5/10 баллов, очень аппетитная, по своим условиям, карта.

№6. Газпромбанк — Умная карта

Карта с умным кэшбэком — с категории, в которой будет совершенно большее количество трат, вернется до 15%.

Кроме того, Умная карта может похвастаться бесплатным обслуживанием, кэшбэком у партнеров до 30%, начислением миль за каждые 100 рублей в чеке и многим другим.

Платить за доставку также не придется. Представитель банка всегда готов приехать, чтобы доставить Вам Умную карту.

Оценка: 8/10 баллов, хорошая карта с высоким кэшбэком.

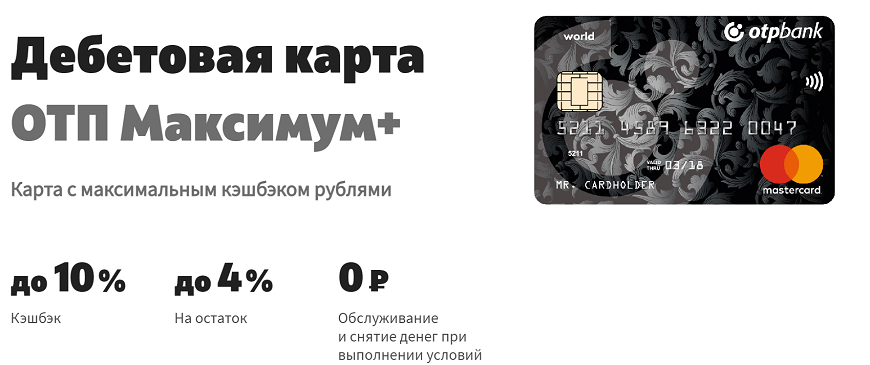

№7. ОТП Банк — ОТП Максимум+

Дебетовая ОТП Максимум+ может похвастаться бесплатным обслуживанием и пополнением и переводами без комиссии. Кроме того, есть возможность выпустить аж две дополнительные карты.

Также ОТП Максимум+ радует кэшбэком до 10%, до 4% на остаток и удобным мобильным приложением.

Оценка: 8/10 баллов, удобная карта с бесплатным обслуживанием.

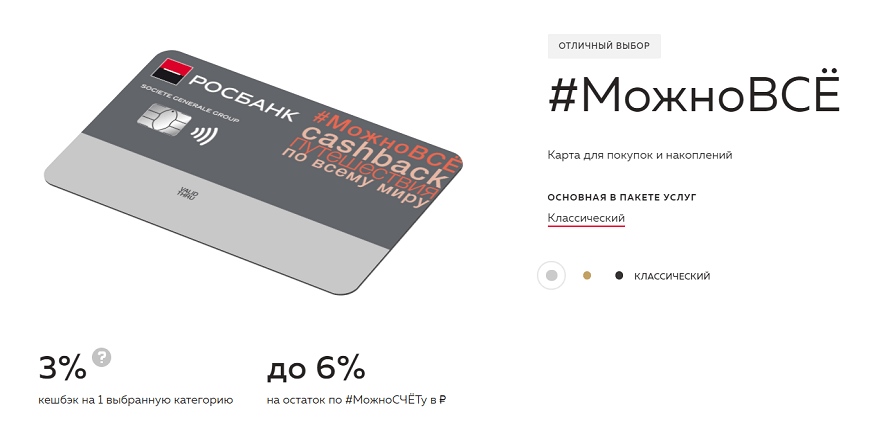

№8. Росбанк — #МожноВСЁ

Карта, которая идеально подойдет для накоплений и покупок.

Может быть выпущена в классическом, “золотом” и премиальном виде. От выбранного пакета услуг зависят некоторые детали — количество категорий, на которые распространяется кэшбэк, уровень обслуживания и пр.

Помимо всего для клиентов #МожноВСЁ предусмотрены travel-бонусы, 3 счета и валюта на выбор — юани, доллары, рубли, евро.

Оценка: 7/10 баллов, прекрасный выбор для путешественников.

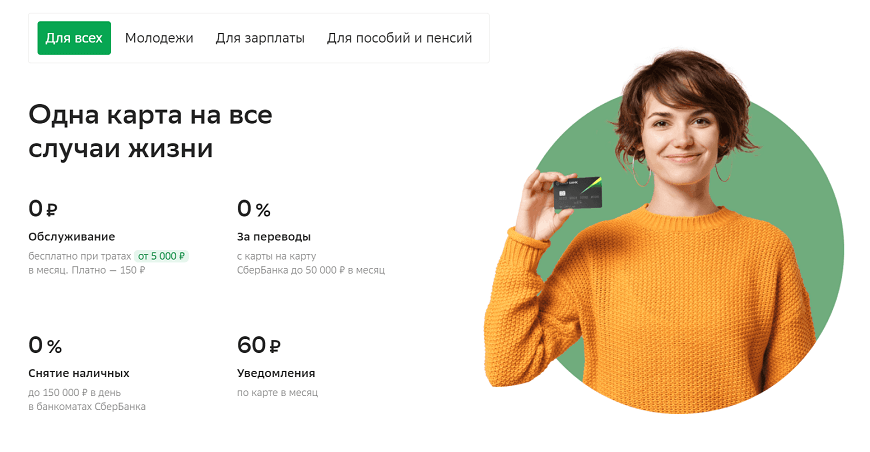

№9. Cбербанк — СберКарта

Список не мог бы обойтись без главного и самого известного банка РФ. Он предлагает нам сочную карту с бесплатным обслуживанием, бесплатными переводами и бесплатным снятием наличных.

Также СберКарта радует нас довольно высоким кэшбэком — до 10%, доставкой карты в 29 городах и современным мобильным приложением.

Оценка: 7/10 баллов, отличная карта, которая подойдет для всех — для молодежи, для пенсионеров, для работающих и вышедших на пенсию.

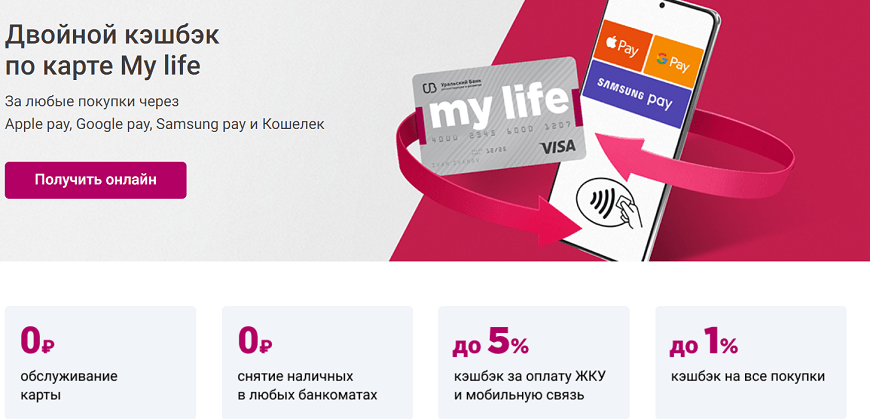

№10. Уральский банк — My life

My life — очень удобная дебетовая карта для совершения покупок. Почему? Потому что Уральский банк начисляет за покупки двойной кэшбэк.

Можно удивиться, изучив условия по карте, ведь практически все услуги бесплатные — обслуживание, снятие наличных, платежи по QR-коду, переводы по номеру телефона, пуш-уведомления и пр.

Оценка: 6.5/10 баллов, неплохая карта с бесплатными услугами.

Заключение

Надеюсь, Вам было интересно и Вы нашли подходящую дебетовую карту для своих целей.

Может быть, я назвал не все крутые карты, поэтому, если знаете другие, расскажите о них в комментариях ниже. Это позволит мне улучшить статью и поможет другим читателям в выборе.

Источник https://lifehacker.ru/luchshie-debetovye-karty/

Источник https://bankiros.ru/wiki/term/rejting-kreditnyh-kart

Источник https://geektarget.ru/top-luchshih-debetovyh-kart/